เมื่อวันที่ 18 พฤศจิกายน 2562 สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) หรือสภาพัฒน์ แถลงข่าวผลิตภัณฑ์มวลรวมในประเทศรายไตรมาส (QGDP) หรือจีดีพีไตรมาสที่ 3 ของปี 2562 ว่า เศรษฐกิจไทยในไตรมาสดังกล่าวเติบโต 2.4% และทำให้ 3 ไตรมาสรวมกันเฉลี่ยแล้วเศรษฐกิจไทยในปี 2562 เติบโตได้ 2.5% จากช่วงเดียวกันของปีที่แล้ว

ส่งผลให้มีการปรับลดการคาดการณ์เศรษฐกิจไทยปี 2562 ลงมาที่ 2.6% จาก 3% ซึ่งเป็นอัตราต่ำสุดในรอบ 5 ปี โดยมูลค่าการส่งออกสินค้าจะลดลง 2% การบริโภคภาคเอกชนและการลงทุนรวมขยายตัว 4.3% และ 2.7% ตามลำดับ อัตราเงินเฟ้อทั่วไปเฉลี่ยอยู่ที่ 0.8% และบัญชีเดินสะพัดเกินดุล 6.2% ของจีดีพี

ส่วนเศรษฐกิจไทยปี 2563 คาดว่าจะขยายตัว 2.7-3.7% หรือค่ากลางที่ 3.2% และคาดว่ามูลค่าการส่งออกสินค้าจะขยายตัว 2.3% การบริโภคภาคเอกชนและการลงทุนรวมขยายตัว 3.7% และ 4.8% ตามลำดับ อัตราเงินเฟ้อทั่วไปเฉลี่ยอยู่ในช่วง 0.5-1.5% และบัญชีเดินสะพัดเกินดุล 5.6% ของจีดีพี

วิจัยกรุงศรีชี้ปีหน้าซบเซา-ธปท.ลดดอกเบี้ยไตรมาส 1

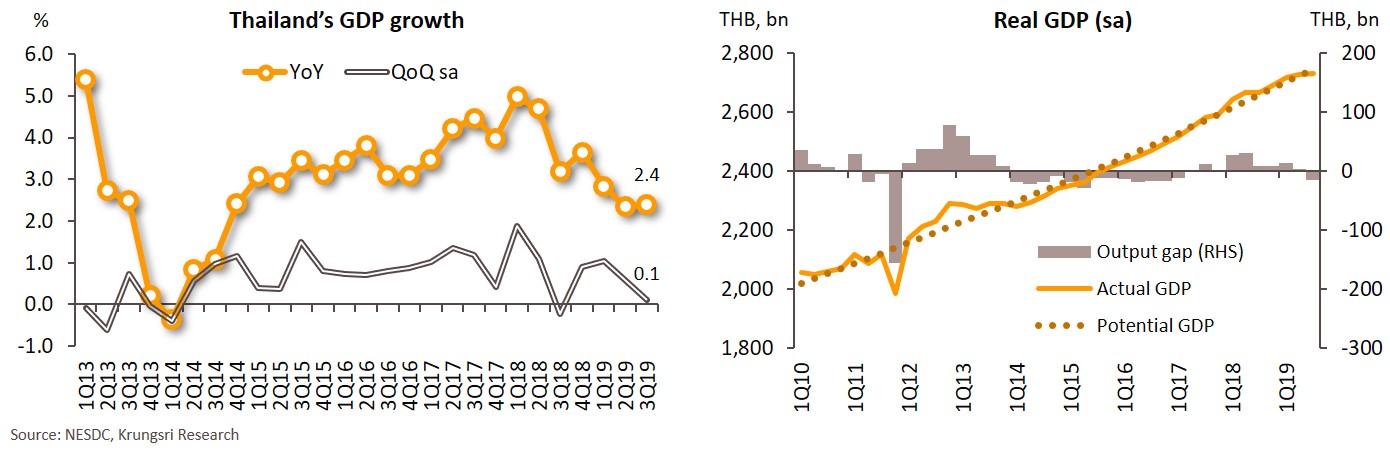

ด้านวิจัยกรุงศรีระบุว่า การเติบโตของ GDP ในไตรมาสสามอ่อนแอกว่าที่คาดไว้มากเพราะขยายตัวเพียง 2.4% จากงวดเดียวกันของปีก่อน และขยายตัวเพียง 0.1% จากไตรมาสที่แล้ว ซึ่งต่ำกว่า 3.2% ที่คาดไว้และยังต่ำกว่า 2.7% ที่นักวิเคราะห์ส่วนใหญ่ประเมิน จีดีพีโตต่ำกว่าศักยภาพทำให้ output gap ติดลบเป็นครั้งแรกในรอบ 7 ไตรมาส และในรอบ 9 เดือนจีดีพีขยายตัว 2.5% จากระยะเดียวกันของปีก่อน

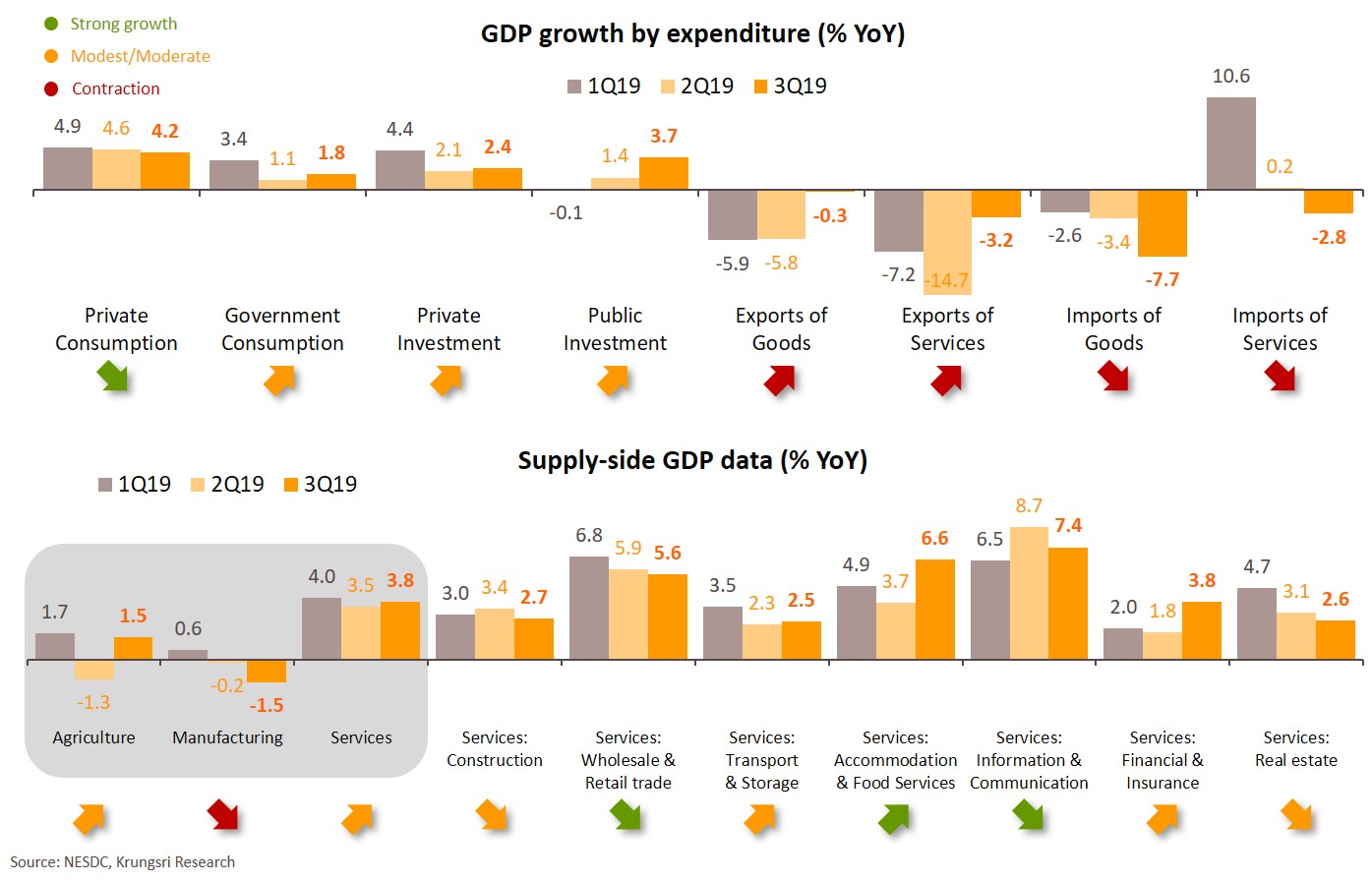

การส่งออกสินค้าและบริการหดตัวติดต่อกันเป็นไตรมาสที่สาม แม้จะดีขึ้นจากไตรมาสที่แล้ว และการหดตัวของการส่งออกได้ส่งผลต่อการใช้จ่ายในประเทศ การบริโภคภาคเอกชนลดลงเป็นไตรมาสที่สี่ จาก 4.6% ไตรมาสก่อนมาที่ 4.2% เป็นผลจากการลดการบริโภคในสินค้าคงทนที่เพิ่มขึ้นเพียง 1.8% จาก 5.7% ในไตรมาสก่อน โดยเฉพาะการซื้อรถยนต์ สินค้ากึ่งคงทน เพิ่มขึ้น 1.9% จาก 3.0% ส่วนสินค้าไม่คงทนขยายตัว 3.4% จาก 4.6%

แต่การใช้จ่ายในต่างประเทศยังเพิ่มขึ้นในอัตราสูงที่ 14.3% จาก 11.8% ในไตรมาสก่อน แสดงให้เห็นถึงกำลังซื้อของชนขั้นกลางที่ยังมีอยู่

การลงทุนภาคเอกชนยังคงอ่อนแอขยายตัวเพียง 2.4% แม้การลทุนในเครื่องจักรและเครื่องมือขยายตัว การลงทุนในภาคก่อสร้างไม่ขยายตัวเลย สอดคล้องกับการเบิกจ่ายเงินงบประมาณทั้งงบลงทุนและงบประจำ ขณะที่การลงทุนในสินค้าคงคลังมีผลทางลบต่อจีดีพี

ภาคเกษตรและภาคบริการขยายตัวแต่ภาคการผลิตลดลงจากการส่งออกที่หดตัว โดยจีดีพีภาคเกษตรกลับมาขยายตัว 1.5% จากติดลบ 1.3% ในไตรมาสสอง

ภาคการผลิตหดตัว 1.5% ต่อเนื่องจากที่หดตัว 0.2% ในไตรมาสก่อน เพราะการผลิตเพื่อการส่งออกที่หดตัวต่อเนื่องและการชะลอตัวของการผลิตเพื่อการบริโภคในประเทศ ส่วนภาคบริการดีขึ้นเล็กน้อย ขยายลดลงกว่าที่คาด เป็นผลจากธุรกิจโรงแรมและอาหาร รวมทั้งบริการทางการเงินและประกันภัย ส่วนภาคเศรษฐกิจอื่นชะลอตัว

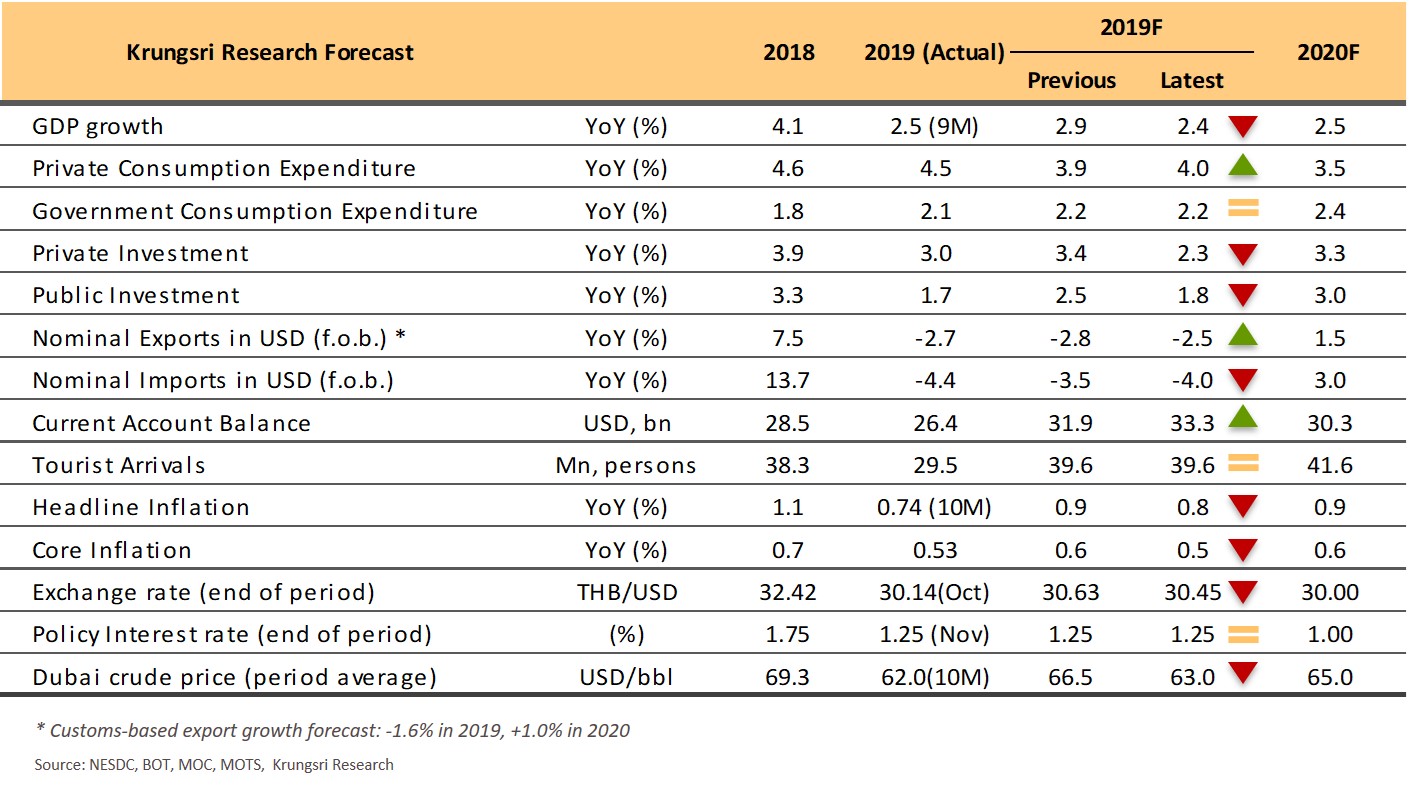

วิจัยกรุงศรีคาดว่าการเติบโตของ GDP ปีนี้อยู่ที่ 2.4% และคาดการณ์ GDP ปี 2563 ไว้ที่ 2.5%

การประมาณการณ์ครั้งล่าสุดนี้ไม่ได้สะท้อนถึงการชะลอตัวของจีดีพีไตรมาส 3 เท่านั้นแต่ยังคำนึงถึงความเสี่ยงด้านต่ำที่มีมากขึ้น ซึ่งอาจจะนำไปสู่ความเชื่อมั่นที่ลดลงและมีผลต่อการเติบโตในระยะต่อไป

“เราคาดว่าเศรษฐกิจปี 2562 จะขยายตัว 2.4% จากเดิมที่มองไว้ 2.9% โดยมีสมมติฐานว่าจีดีพีไตรมาส 4 จะขยายตัว 0.5% จากไตรมาสนี้ ซึ่งมาตรการกระตุ้นเศรษฐกิจส่งผลทางบวกเล็กน้อยและจากการฟื้นตัวของการท่องเที่ยว การเริ่มหันมาสู่วงจรการผ่อนคลายนโยบายการเงินของธนาคารกลางหลายแห่งในโลก รวมทั้งธนาคารแห่งประเทศไทย ซึ่งจะช่วยหนุนเงื่อนไขทางการเงินขณะที่ผลของการส่งผ่านจะใช้เวลาระยะหนึ่งกว่าจะผลที่ชัดเจนต่อภาคเศรษฐกิจจริง”

ในปี 2563 เศรษฐกิจไทยยังคงประสบภาวะซบเซาอีกปี โดยคาดว่าจะขยายตัว 2.5% ต่ำกว่าศักยภาพ การชะลอตัวของวัฏจักรเศรษฐกิจเกิดขึ้นท่ามกลางความเปราะบางมากขึ้น

การส่งออกปี 2563 นั้นความไม่แน่นอนลดลงบ้าง แต่การขยายตัวของเศรษฐกิจโลกที่ไม่เท่าเทียมกันทำให้ไม่สามารถฟื้นตัวได้ ผลที่ได้รับจากการขยายตัวของเศรษฐกิจโลกต่อเศรษฐกิจมีจำกัด เพราะสินค้าไทยไม่ตอบสนองความต้องการของเอเชีย แต่จะได้ผลดีเล็กน้อยจากการค้าที่เปลี่ยนทิศไปจากความขัดแย้งทางการค้าระหว่างสหรัฐฯ กับจีน และท่ามกลางการส่งออกที่อ่อนตัวนี้ ผลกระทบทางอ้อมของการส่งออกที่หดตัวมีมากกว่าผลทางตรง โดยเฉพาะในกลุ่มบริษัทขนาดใหญ่

การลงทุนภาคเอกชนฟื้นตัว อัตรากำลังการผลิตที่ยังเหลืออยู่ ทำให้แนวโน้มการลงทุนของภาคธุรกิจไม่ชัดเจนหลังจากที่ภาคการผลิตหดตัวลงมาหลายไตรมาส อันเป็นผลจากการส่งออกและความต้องการในประเทศ การย้ายฐานการผลิตของการลงทุนโดยตรงของนักลงทุนต่างประเทศเข้ามาไทยเป็นเพียงการเร่งเข้ามา เพราะมีสัญญานว่ากระแสเงิน FDI โดยรวมเพิ่มขึ้นในอัตราชะลอตัว การล่าช้าของการใช้จ่ายภาครัฐสะท้อนว่าการลงทุนภาครัฐยังไม่สามารถดึงการลงทุนภาคเอกชนได้

การบริโภคการเอกชนสองทิศทาง การใช้จ่ายในต่างประเทศบ่งชี้ว่า กำลังซื้อของชนชั้นกลางยังแข็งแกร่ง แต่รายได้ภาคเกษตรที่เพิ่มไม่มาก ค่าจ้างแรงงานที่ไม่เพิ่มขึ้น และแนวโน้มการจ้างงานที่ไม่สดใส มีผลกระทบต่อกำลังซื้อของผู้บริโภคที่มีรายได้ต่ำ มาตรการหลายด้านของภาครัฐเพื่อช่วยเหลือผู้มีรายได้น้อยจะช่วยสร้างความมั่นใจได้บ้าง

การใช้จ่ายภาครัฐน่าผิดหวัง แผนการใช้จ่ายเงินงบประมาณและมาตรการกระตุ้นเศรษฐกิจที่เพิ่งประกาศใช้อาจไม่มากพอที่จะต้านผลกระทบจากภาคส่งออกที่อ่อนแอ และไม่มากพอที่จะรักษาแรงส่งทางเศรษฐกิจ การอนุมัติงบประมาณประจำปี 2563 หมายถึงว่าการเบิกจ่ายจะเริ่มได้ในเดือนกุมภาพันธ์ 2563 แทนที่จะเป็นเดือนตุลาคมตามปกติ แต่การลงทุนในโครงสร้างพื้นฐานในโครงการหลักคาดว่าจะมีต่อเนื่องในครึ่งหลังของปี 2563

การท่องเที่ยวเป็นเครื่องยนต์ที่แข็งแกร่ง ทั้งนี้วิจัยกรุงศรีมองว่าจะได้ผลดีระยะสั้นจากการประท้วงในฮ่องกง เพราะนักท่องเที่ยวจากจีนเพิ่มขึ้น ในระยะยาวความไม่แน่นอนที่ลดลงและแนวโน้มที่สดใสของการท่องเที่ยวออกนอกประเทศของจีน ไทยจะเป็นหนึ่งในประเทศที่จะได้รับผลประโยชน์อย่างมาก เพราะไทยยังเป็นแหล่งท่องเที่ยวที่ได้รับความชื่นชอบจากนักท่องเที่ยวจีน อย่างไรก็ตาม การเติบโตของการท่องเที่ยวอาจจะไม่มากนัก เพราะไทยมีปัญหาในการจัดการกับจำนวนนักเดินทาง เพราะมีการใช้สนามบินที่หนาแน่นและไม่สามารถรองรับได้ดี

นโยบายการเงินเริ่มเข้าสู่วงจรผ่อนคลาย จากความเชื่อมั่นที่ลดลงและการเติบโตของเศรษฐกิจที่ชะลอตัว นอกเหนือไปจากภาวะเศรษฐกิจที่เซบเซา การเติบโตที่ต่ำกว่าศักยภาพ วิจัยกรุงศรีประเมินว่า ไทยจะเข้าสู่วงจรการผ่อนคลายทางการเงิน

“เราคาดว่า คณะกรรมการนโยบายการเงินจะลดอัตราดอกเบี้ยอีกครั้งในไตรมาสแรกของปี 2563 และใช้มาตรการ macroprudential (นโยบายที่ใช้เพื่อดูแลและป้องกันความเสี่ยงเชิงระบบ) น้อยลง และมีความเป็นได้ที่ธนาคารแห่งประเทศไทยจะใช้ทางเลือกอื่นเพื่อการผ่อนคลาย ซึ่งรวมทั้งการอัดฉีดเงินเข้าระบบ หรือใช้นโยบายการเงินแบบเจาะจงเป้าหมาย”

EIC มองภาคการผลิตถดถอยต่อ

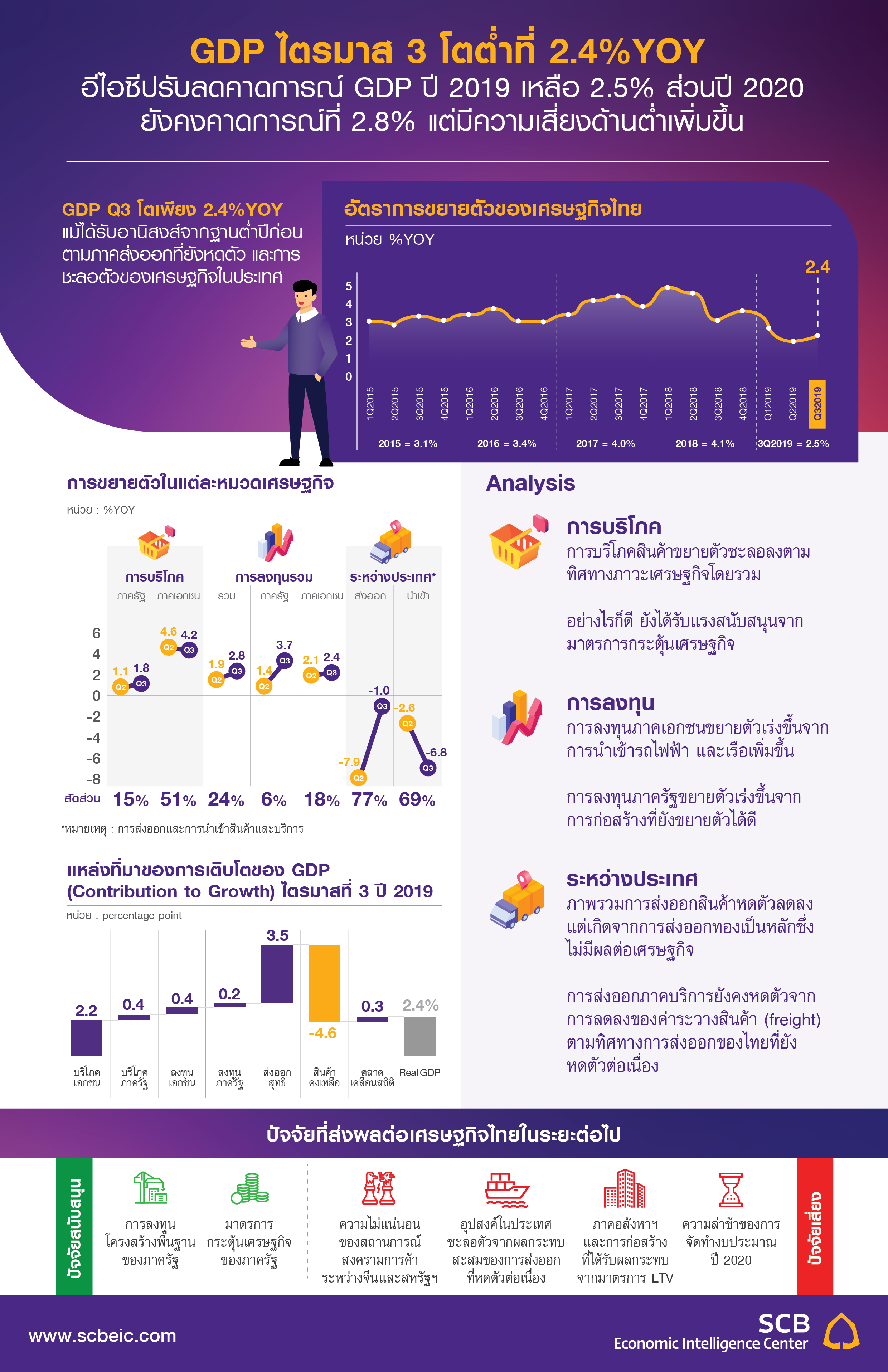

ด้าน EIC ธนาคารไทยพาณิชย์ประเมินว่า เศรษฐกิจไทยไตรมาส 3 ที่ขยายตัวต่ำเพียง 2.4% จากระยะเดียวกันของปีก่อน แม้จะได้รับอานิสงส์จากปัจจัยฐานต่ำในปีก่อน โดยเกิดจากภาคส่งออกสินค้าที่ยังหดตัวต่อเนื่อง ขณะที่ภาคเศรษฐกิจในประเทศทั้งการบริโภคและการลงทุนมีการชะลอตัว

EIC ปรับลดคาดการณ์เศรษฐกิจไทยปี 2019 จาก 2.8% เหลือ 2.5% จากตัวเลขเศรษฐกิจไทยไตรมาส 3 ที่ออกมาต่ำกว่าคาด รวมถึงภาคเศรษฐกิจในประเทศที่ยังมีทิศทางชะลอตัวต่อเนื่องในช่วงที่เหลือของปี

ทั้งนี้แม้เศรษฐกิจโดยรวมจะยังไม่เข้าสู่ภาวะเศรษฐกิจถดถอย (technical recession) แต่ภาคการผลิต (manufacturing) ยังคงอยู่ในภาวะเศรษฐกิจถดถอยต่อ ซึ่งน่าจะทำให้การฟื้นตัวของการจ้างงานและรายได้นอกภาคเกษตรมีความเสี่ยงสูงขึ้น

สำหรับปี 2563 อีไอซีคงคาดการณ์ที่ 2.8% แต่มีความเสี่ยงด้านต่ำเพิ่มขึ้นจากภาคส่งออกที่ยังคงมีหลายปัจจัยกดดัน รวมถึงการบริโภคและการลงทุนภาคเอกชนที่มีแนวโน้มชะลอลง

ข่าวหรือบทความที่เกี่ยวข้อง