ว่าที่ร้อยเอก ปิติคุณ นิลถนอม

หลังเกิดการแพร่ระบาดของโควิด-19 นอกเหนือจากผลกระทบโดยตรงต่อชีวิตและสุขภาพของเราแล้ว แรงสวิงของมันได้สร้างผลต่อเศรษฐกิจโลกอย่างหนัก กิจการห้างร้านหลายแห่งต้องปิดกิจการไป อย่างไรก็ตาม เมื่อมองย้อนกลับไปในอดีต นอกเหนือจากโรคระบาด สงคราม และวิกฤติการณ์ทางเศรษฐกิจแล้ว สาเหตุประการหนึ่งที่ทำให้กิจการล้มไม่เว้นแม้แต่บริษัทยักษ์ใหญ่ชั้นนำของโลกก็คือปัจจัยภายในองค์กรเอง ที่เรียกว่าวัฒนธรรมองค์กร

วัฒนธรรมองค์กรที่เป็นพิษกับหายนะของ Enron Corporation

ในประเด็นนี้มีกรณีศึกษาที่มักอ้างอิงถึงคือกรณีของ Enron Corporation บริษัทด้านพลังงานชั้นนำของโลกซึ่งมีขนาดใหญ่เป็นลำดับที่ 7 ของสหรัฐอเมริกา ที่มีพนักงานรวมกว่า 20,000 คน และมีรายรับกว่า 101 พันล้านเหรียญสหรัฐ ซึ่งแม้จะเคยได้รับรางวัลบริษัทที่มีนวัตกรรมยอดเยี่ยม “America’s Most Innovative Company” 6 ปีติดต่อกัน แต่กลับต้องมาล่มสลายในปี ค.ศ. 2001 ด้วยเหตุการทุจริตทางบัญชี ดังปรากฏข้อเท็จจริงในทางคดีว่ามีการตกแต่งบัญชีให้มีรายได้สูงเกินจริง รวมถึงปกปิดหนี้สิน

หายนะของ Enron ถือเป็นการล้มละลายครั้งใหญ่ที่สุดในประวัติศาสตร์ของช่วงเวลานั้น ผลพวงของเหตุการณ์ดังกล่าวยังทำให้ผู้สอบบัญชีของ Enron อย่าง Arthur Anderson ที่ถือเป็น “Big Five” ในแวดวงของบริษัทสอบบัญชีที่ก่อตั้งมาตั้งแต่ปี พ.ศ. 2456 ต้องปิดฉากลงตามไปด้วย เหตุเพราะเข้าไปพัวพันกับเรื่องอื้อฉาวดังกล่าว

นิตยสาร Forbes เคยเผยแพร่บทความว่า ความเชื่อมั่น ความไว้ใจ การติดต่อสื่อสารและความร่วมมือกันของผู้บริหารกับพนักงานถือเป็นวัฒนธรรมองค์กรที่พึงมี อย่างไรก็ตาม ปรากฏข้อเท็จจริงว่า Enron ขาดวัฒนธรรมดังกล่าวโดยสิ้นเชิง ในทางกลับกัน Enron ได้สร้างวัฒนธรรมองค์กรที่ย่ำแย่ (toxic corporate culture) กล่าวคือ ผู้บริหารไม่สร้างความสัมพันธ์ “แบบเปิด” และความเชื่อมั่นกับพนักงานในบริษัท เมื่อใดที่พนักงานมีข้อสงสัยและตั้งคำถามถึงการทำหน้าที่หรือการตัดสินใจของผู้บริหารก็จะถูกผู้บริหารเพิกเฉย บ้างก็ถูกไล่ออก เพราะผู้บริหารมีอัตตาสูง และมุ่งเน้นแต่ประโยชน์ของตนมากกว่าสิ่งอื่นใด เรียกได้ว่าคนที่จะอยู่ได้จะต้อง “ไม่หือไม่อือ” หรือต้องเป็นจำพวกที่เห็นดีเห็นงามกับผู้บริหารในทำนอง “ดีครับท่าน ทันครับผม เหมาะสมครับนาย”

วัฒนธรรมองค์กรข้างต้นทำให้บริษัทขาดความโปร่งใส และไม่มีความไว้วางใจกันระหว่างผู้บริหารกับพนักงาน ส่งผลให้บรรยากาศในบริษัทมีแต่ความลับและข้อสงสัยมาโดยตลอด อีกทั้งวัฒนธรรมการบริหารที่เป็นเผด็จการยังปิดกั้นเสียงสะท้อนและความคิดริเริ่มใหม่ๆ ของพนักงานอีกด้วย

ผลพวงจากเหตุการณ์อื้อฉาวข้างต้น ก่อให้เกิดคำถามจากสาธารณชนว่าออดิเตอร์ (ผู้ตรวจสอบ) อยู่ที่ไหน และกำลังทำอะไรอยู่ มีแผนการที่จะรับมือเรื่องดังกล่าวหรือไม่อย่างไร

เหล่าออดิเตอร์ทั้งภาคเอกชนและภาครัฐต่างก็นั่งขบคิดและเห็นพ้องกันว่า ปฐมเหตุของเรื่องนี้มาจากปัจจัยสำคัญประการหนึ่งคือวัฒนธรรมองค์กร อันเป็นประเด็นที่มีความเสี่ยงสูงที่จะต้องบริหารจัดการ ควบคุม สอดส่อง และแน่นอนต้องถูกตรวจสอบในลักษณะเป็นประเด็นพิเศษ (non-routine audit topic) ควบคู่ไปกับการตรวจสอบแบบดั้งเดิมได้แก่ การตรวจสอบการเงิน การปฏิบัติตามกฎหมายและประสิทธิภาพการดำเนินงาน เพื่อลดความเสี่ยงที่เกิดขึ้น รวมถึงส่งสัญญาณเตือนหากพบสิ่งผิดปกติหรือประเด็นใดที่อาจก่อให้เกิดความเสียหาย เพื่อให้มีการแก้ไขก่อนที่จะสายเกินไป

คำถามที่ตามมาคือ แล้วจะตรวจสอบวัฒนธรรมองค์กรกันอย่างไร

หลังตกผลึกทางความคิดแล้ว เหล่าออดิเตอร์ ทั้งผู้ตรวจสอบภายใน ผู้สอบบัญชีรับอนุญาต และผู้ตรวจสอบภาครัฐ ต่างก็ได้หาแนวทางที่จับต้องได้และจัดทำเอกสารเพื่อสร้างความตระหนักรู้ในการตรวจสอบวัฒนธรรมองค์กรแก่ออดิเตอร์ เช่น สถาบันผู้ตรวจสอบภายในนานาชาติ Institute of Internal Auditors (IIA) ได้วางแนวทางในการตรวจสอบเรื่องดังกล่าวเพื่อใช้ในการทำงานของผู้ตรวจสอบภายใน

ในส่วนของออดิเตอร์ภาครัฐก็ตื่นตัวกับเรื่องดังกล่าว เช่น หน่วยงานตรวจเงินแผ่นดินแคนาดา (Office of the Auditor General of Canada) ได้มุ่งเน้นการตรวจสอบในประเด็นวัฒนธรรมองค์กร ทั้งประเด็นวัฒนธรรมความเท่าเทียมทางเพศ หรือวัฒนธรรมการเป็นผู้นำของผู้บริหารองค์กร ถึงขนาดมีผลการตรวจสอบที่เป็นรูปธรรมที่ชี้ให้เห็นว่าคณะกรรมาธิการระบบคุณธรรมในภาครัฐมีพฤติกรรมไม่ปฏิบัติตามหลักจริยธรรมส่งผลให้เกิดความไม่มีประสิทธิภาพในหน่วยงาน

นอกจากนั้น มูลนิธิการตรวจสอบและส่งเสริมความรับผิดแห่งแคนาดา (Canadian Audit and Accountability Foundation หรือ CAAF) ได้ศึกษาถึงเรื่องดังกล่าวและเผยแพร่แนวปฏิบัติที่ดีในการตรวจสอบวัฒนธรรมองค์กร เพื่อฉายภาพให้เห็นว่าวัฒนธรรมองค์กรนั้นตรวจสอบได้ และผลของการตรวจสอบสามารถนำไปสู่การป้องกันความเสียหายได้อย่างเป็นรูปธรรมจริงๆ ซึ่งตามแนวทางของ CAAF มีประเด็นน่าสนใจหลายประการ ดังจะได้กล่าวต่อไป

ก่อนทำการตรวจสอบวัฒนธรรมองค์กรจะต้องเข้าใจเสียก่อนว่า วัฒนธรรมองค์กรคืออะไร

วัฒนธรรมองค์กร (organizational หรือ corporate culture) คือพฤติกรรม ค่านิยมที่สร้าง หล่อหลอม และเรียนรู้ร่วมกันโดยคนในองค์กร รวมถึงแนวปฏิบัติที่กลายเป็นธรรมเนียมขององค์กร และส่งจากรุ่นสู่รุ่น ซึ่งอาจได้รับอิทธิพลมาจากปัจจัยภายในบริษัทเองหรือบริบทภายนอกเช่น กฎหมาย สังคม การเมือง หรือแม้แต่วัฒนธรรมของชาติ

ทั้งนี้ภายในองค์กรใหญ่ อาจมีวัฒนธรรมองค์กรย่อยๆ ลงไปหลายๆ วัฒนธรรมภายใต้หลังคาขององค์กรเดียวกันด้วย ทั้งวัฒนธรรมของฝ่ายบริหาร (tone at the top) ระดับกลาง (mood in the middle) หรือระดับผู้ปฏิบัติงาน (buzz at the bottom) นอกจากนี้หากหน่วยงานนั้นๆ มีที่ตั้งอยู่ในส่วนภูมิภาคหรือในแต่ละจังหวัดด้วยก็ย่อมมีวัฒนธรรมองค์กรย่อยๆ ที่ย่อมแตกต่างกันออกไปในเชิงพื้นที่อีกด้วย

ลักษณะสำคัญประการสุดท้ายของวัฒนธรรมองค์กรก็คือมันมีลักษณะที่ไม่หยุดนิ่งอยู่กับที่ แต่จะแปรผันไปตามกาลเวลา ทั้งนี้เป็นเพราะปัจจัยหลายอย่าง เช่น การเปลี่ยนแปลงสไตล์การบริหารของผู้นำองค์กร การปรับยุทธศาสตร์องค์กรใหม่ การปรับเพิ่มหรือลดค่าตอบแทน รวมถึงปัจจัยภายนอกเช่นความเปลี่ยนแปลงทางเศรษฐกิจ สังคม และเทคโนโลยีทั้งในและต่างประเทศ ตัวอย่างที่เห็นได้ชัดเจนคือโควิด-19 ที่เข้ามาเปลี่ยนแปลงวัฒนธรรมองค์กรในหลายประการ เช่น องค์กรต่างๆ หันมาใช้วิธีการทำงานแบบ work from home หรือ การประชุมผ่านระบบออนไลน์ เป็นต้น

วัฒนธรรมประจำชาติ สู่วัฒนธรรมองค์กร

ดังที่ได้กล่าวมาแล้วว่าวัฒนธรรมองค์กรจะเป็นเช่นไรนั้น อาจได้รับอิทธิพลมาจากปัจจัยภายในบริษัทเอง หรือบริบทภายนอกด้วย วัฒนธรรมของชาติเป็นปัจจัยประการหนึ่งที่มีอิทธิพลและแทรกซึมเข้าไปเป็นส่วนหนึ่งในวัฒนธรรมองค์กรในหลายๆ กรณี เช่น

- ในสังคมเอเชียนั้น การแสดงความเห็นในที่ประชุมอาจไม่ตรงไปตรงมา (avoid confrontation) ต่างจากประเทศตะวันตก เนื่องจากยังมีวัฒนธรรมที่ผู้น้อยต้องเคารพผู้ใหญ่อยู่ หรือความสัมพันธ์ในองค์กรที่บางแห่งเป็นแบบกงสีก็มักให้ความสำคัญกับเครือญาติ (relationship based) มากกว่าพนักงานทั่วไป

- สังคมที่ให้ความสำคัญกับลำดับอาวุโส (hierarchical society) ยังสะท้อนให้เห็นในโครงสร้างองค์กร ที่มีสายการบังคับบัญชามากมาย รวมถึงการตัดสินใจใดๆ มักขึ้นอยู่กับผู้บังคับบัญชา (top-down) ซึ่งต่างจากประเทศในกลุ่มสแกนดิเนเวียที่ได้รับอิทธิพลมาจากวัฒนธรรมไวกิ้ง ทำให้โครงสร้างองค์กรของกลุ่มประเทศเหล่านี้มีความเสมอภาคสูง (egalitarian society) จึงมักไม่มีสายการบังคับบัญชาที่ซับซ้อน การตัดสินใจใดๆ มักอาศัยฉันทามติของที่ประชุม (consensus based) เป็นสำคัญ วัฒนธรรมความเสมอภาคยังส่งผลให้การนั่งประชุมมักไม่มีพิธีรีตองหรือแบบธรรมเนียม บางครั้งคนนอกวัฒนธรรมอาจฉงนถึงขั้นที่ว่าคนที่นั่งอยู่ในห้องประชุม ใครกันแน่ที่เป็นประธาน!!

- ในสังคมเอเชียตะวันออก มีวัฒนธรรมของชาติเรื่องความขยันและทำงานหนัก ซึ่งส่งผลไปถึงวัฒนธรรมองค์กรด้วย เช่น จากการสำรวจของรัฐบาลญี่ปุ่นที่เผยแพร่ในปี ค.ศ. 2014 พบว่า บริษัทเกือบ 1 ใน 4 ได้ให้พนักงานทำงานล่วงเวลามากกว่า 80 ชั่วโมงต่อเดือน โดยมักไม่ได้จ่ายค่าล่วงเวลาให้พนักงาน ประเด็นนี้มีเรื่องอื้อฉาวเกิดขึ้นในปี ค.ศ. 2015 เมื่อปรากฏว่ามีพนักงานหญิงของบริษัทโฆษณายักษ์ใหญ่อย่าง Dentsu ได้ตัดสินใจจบชีวิตตนเองลงเพราะความกดดันจากการทำงานล่วงเวลาอย่างหนัก (ภาษาญี่ปุ่นเรียกการตายแบบนี้ว่า karōjisatsu) ทั้งนี้ผู้บริหารทราบเรื่องการทำงานหนักและความเครียดของพนักงานเป็นอย่างดี แต่ก็ไม่ได้ “นำพา” แต่อย่างใด จนเป็นคดีความและนำไปสู่การลงโทษปรับบริษัท รวมถึงการประกาศลาออกของผู้บริหารเพื่อแสดงความรับผิดชอบ ซึ่งกรณีของประเทศญี่ปุ่นนี้แตกต่างโดยสิ้นเชิงกับประเทศอย่างฟินแลนด์ที่มีกฎหมาย Working Hours Act 2020 ที่ให้พนักงานตกลงกับนายจ้างถึงเวลาเข้างาน และสถานที่ทำงานที่ไม่จำเป็นต้องเข้าสำนักงานก็ได้หากตำแหน่งนั้นสามารถทำงานแบบ work from home ได้ ทั้งนี้เพื่อรักษาสมดุล work-life balance ของพนักงานและประสิทธิภาพในการทำงานที่บริษัทจะได้กลับมา นอกจากนี้ยังเคยมีการเสนอถึงขั้นที่ว่าให้มีวันทำการเพียง 4 วันต่อสัปดาห์ และ 6 ชั่วโมงต่อวันอีกด้วย

วัฒนธรรมองค์กรแบบใดบ้างที่สามารถตรวจสอบได้

เนื่องจากวัฒนธรรมองค์กรเป็นสิ่งที่จับต้องไม่ได้ การกำหนดเรื่องที่จะตรวจสอบจึงจำเป็นที่จะต้องเฉพาะเจาะจงและเป็นรูปธรรมที่สุด รวมถึงต้องสามารถเก็บพยานหลักฐานประกอบการตรวจสอบได้ โดยต้องเลือกเรื่องที่มีความเสี่ยงสูงและมีความจำเป็นเร่งด่วนหากปล่อยไว้อาจเกิดความเสียหาย เพื่อให้สอดคล้องกับทรัพยากรที่จำกัด และเพื่อให้เกิดผลลัพธ์และผลกระทบเชิงบวกต่อการพัฒนาองค์กรให้ได้

ตัวอย่างหัวข้อที่สามารถตรวจสอบได้ เช่นการตรวจสอบประเด็นวัฒนธรรมความร่วมมือ (collaboration culture) วัฒนธรรมการปฏิบัติตามระเบียบแบบแผน (compliance culture) วัฒนธรรมในเรื่องความมั่นคงทางไซเบอร์ (cyber security culture) วัฒนธรรมด้านจริยธรรม (ethical culture) วัฒนธรรมความเท่าเทียม (equality culture) วัฒนธรรมความโปร่งใส (openness culture) วัฒนธรรมด้านความเสี่ยง (risk culture) วัฒนธรรมด้านความปลอดภัย (safety culture) และวัฒนธรรมของการเป็นผู้นำ (tone from the top culture) เป็นต้น

ในทางปฏิบัติการตรวจสอบจะต้องทำอย่างไร

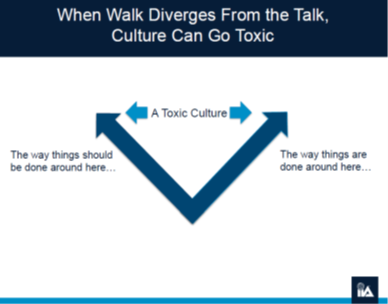

ในการตรวจสอบนั้น ออดิเตอร์เป็นวิชาชีพที่ใช้วิธีการทำงานโดยคำนึงถึงข้อเท็จจริงและพยานหลักฐานเป็นสำคัญ (fact/evidence-based) จึงต้องพิจารณาชุดคำอธิบายของวัฒนธรรมองค์กรที่เป็นรูปธรรมอันเป็นประโยชน์ในการตรวจสอบ โดยจะมองวัฒนธรรมองค์กรเป็นสองส่วน คือวัฒนธรรมที่อยากให้เป็น (desired culture) ซึ่งเป็นสิ่งที่พร่ำบอกกันอยู่เนืองๆ (what is said) กับวัฒนธรรมที่เป็นอยู่ (actual culture) หรือ สิ่งที่เกิดขึ้นแล้วจริงๆ (what is done)

เมื่อเราเปิดเว็บไซต์ของหน่วยงานใดขึ้นมาสักหน่วยงานหนึ่งเราจะเห็นถึงการกำหนดวิสัยทัศน์ พันธกิจ ค่านิยมร่วม รวมถึงนโยบายและแผนยุทธศาสตร์ต่างๆ นั่นคือสิ่งที่อยากให้เป็น อันเปรียบเสมือนยอดของภูเขาน้ำแข็ง ส่วนที่เกิดขึ้นจริงๆ นั้น คือสิ่งที่ต้องตื่นขึ้นมาจากฝันที่กำลังวิ่งอยู่ในทุ่งลาเวนเดอร์ และมองสิ่งที่องค์กรเป็นจริงๆ เช่น พฤติกรรมของเจ้าหน้าที่ แนวปฏิบัติ ทัศนคติ รวมถึง mindset ของบุลากร ซึ่งในส่วนนี้เปรียบเสมือนภูเขาน้ำแข็งที่อยู่ใต้น้ำ

หากทำการเปรียบเทียบระหว่างวัฒนธรรมที่อยากให้เป็น (desired culture หรือ what is said) กับวัฒนธรรมที่เป็นอยู่ (actual culture หรือ what is done) แล้วพบว่ามีความไม่สอดคล้องกันก็จะเรียกว่าพบ “ช่องว่าง” (gap) ซึ่งถือได้ว่าช่องว่างนี้เป็นพื้นที่ที่ต้องเฝ้าระวัง ยกตัวอย่างเช่นกฎบริษัทบอกว่าการเลื่อนตำแหน่งจะใช้ระบบคุณธรรม โดยจะให้คนที่มีความคิดริเริ่มสร้างนวัตรกรรมหรือผลิตภัณฑ์ใหม่ๆ ให้กับริษัทในรอบปีที่ผ่านมาก่อน แต่ในความเป็นจริงมีการโปรโมทให้คนสนิทหรือ “เด็กนาย” ก่อน สิ่งนี้ทำให้เกิดช่องว่างและความเสี่ยงสูงที่พนักงานจะไม่พยายามพัฒนาตนเองเพื่อสร้างผลิตภัณฑ์ใหม่ๆ เลย เพราะทำไปก็เท่านั้น อยู่เฉยๆ ดีกว่า เพราะทำงานหนักยังไง เด็กนายก็ได้ตำแหน่งอยู่แล้วโดยไม่ต้องทำอะไร ซึ่งผลเสียก็ตกที่องค์กร ที่ไม่สามารถพัฒนาไปข้างหน้าได้ เป็นต้น

ในจุดนี้เองที่ออดิเตอร์สามารถช่วยได้ โดยการชี้ให้เห็นถึง “ช่องว่าง” ซึ่งเป็นกระบวนการวิเคราะห์ปัญหาว่าเกิดจากสิ่งใด (root cause analysis) และสิ่งใดที่เป็นความเสี่ยง พร้อมทั้งมีข้อเสนอแนะอันจะนำไปสู่การป้องกันการเสียหายต่อไป

ในการตรวจสอบนั้นจะใช้วิธีการเก็บข้อมูลจากเว็บไซต์ นโยบาย แผนยุทธศาสตร์ แผนกลยุทธ์ หรือกระบวนงานการบริหารบุคคล รวมถึงการตรวจสอบว่ามีวิธีการใดๆ เพื่อทำให้พนักงานมีวัฒนธรรมเช่นว่านั้นหรือไม่ เช่น การกำหนดสิทธิประโยชน์ที่เป็นเงินและไม่ใช่เงินให้แก่พนักงานเพื่อจูงใจให้มีวัฒนธรรมการริเริ่มสร้างสรรค์ เป็นต้น

นอกจากนี้ต้องดูว่าเมื่อมีการไม่ปฏิบัติตามวัฒนธรรมองค์กรที่ถูกกำหนดไว้จะมีสภาพบังคับหรือผลลัพธ์อย่างไร หรือมีวิธีการแก้ปัญหาหรือไม่ โดยพิจารณาจากหลักฐานต่างๆ เช่น รายงานการประชุมของผู้บริหารหรือแผนกงานย่อย โดยเฉพาะมติที่ประชุมแต่ละครั้งที่เกี่ยวข้องกับการจัดการปัญหาว่ามีการถกเถียงอภิปรายกันอย่างกว้างขวางหรือไม่ แก้ไขปัญหาอย่างไร ปล่อยปละละเลยหรือไม่ ปัญหาได้หมดไปหรือยังหรือยังคาราคาซังอยู่

การแสวงหาหลักฐานข้างต้นจะทำทั้งเชิงปริมาณและเชิงคุณภาพ เช่น การลงเวลาทำงานของพนักงาน จำนวนครั้งที่เข้าประชุมของผู้บริหาร การใช้วิธีการวิเคราะห์ text analytics โดยการ detect ข้อความที่สนทนากันในระบบฐานข้อมูลของบริษัทอย่างอีเมล์หรือเอกสารโต้ตอบระหว่างฝ่ายงาน เพื่อให้เข้าใจสภาพความเป็นจริงของบรรยากาศการทำงานขององค์กร การใช้แบบสำรวจ เป็นต้น

การสัมภาษณ์ด้วยวิธีการปกปิดชื่อผู้ให้ข้อมูลก็เป็นอีกวิธีหนึ่งที่ทำให้พนักงานมีความกล้าที่จะพูดและทำให้ออดิเตอร์ได้ทราบข้อมูลในมุมที่อาจยังมองไม่เห็น โดยในการสัมภาษณ์นั้นออดิเตอร์จำเป็นต้องใช้ทักษะทางด้านการสื่อสารและทักษะทางสังคม (soft skill) ในการพูดคุยและสังเกตบรรยากาศในสถานที่ทำงาน รวมถึงท่าทีของพนักงานที่เข้ารับการสัมภาษณ์ทั้งวิธีการตอบคำถามที่เป็นคำพูด และอากัปกริยา (verbal และ non-verbal) ว่ามีท่าทีในประเด็นที่สัมภาษณ์อย่างไร สิ่งเหล่านี้จะเป็นพยานหลักฐานที่จะเป็นจิ๊กซอว์เล็กๆ ประกอบเป็นภาพใหญ่ให้เห็นถึงปัญหาได้

วิธีการต่างๆ ข้างต้นมีข้อดีข้อเสียต่างกันไป เช่น การสัมภาษณ์ผู้บริหารก็อาจได้คำตอบมาแบบไม่ตรงกับความจริง 100% เพราะผู้บริหารอาจไม่ทราบปัญหาทั้งหมดเนื่องจากถูกปกปิดมาตั้งแต่ระดับผู้ปฏิบัติแล้ว ส่วนแบบสำรวจอาจมีข้อดีคือผู้ปฏิบัติไม่ต้องเกรงกลัวอิทธิพลของผู้บริหารเนื่องจากไม่ต้องเปิดเผยชื่อ ซึ่งอาจได้ข้อมูลสำคัญหากใช้วิธีการนี้ด้วย เช่น คำถามที่ถามว่าผู้บริหารมีการปฏิบัติตามหลักจริยธรรมของบริษัทหรือไม่ และมีคำตอบส่วนมากสะท้อนกลับมาว่าไม่เห็นด้วยอย่างยิ่ง เป็นต้น

หลังได้รับพยานหลักฐานมาแล้วออดิเตอร์อาจพบว่ามีสัญญาณเตือน (red flags) หลายๆ ลักษณะ เช่นการไม่ใส่ใจในการแก้ปัญหาในองค์กรของผู้บริหาร การประชุมโดยไม่บันทึกรายงานการประชุม การไม่บันทึกบัญชีให้เป็นปัจจุบัน การสั่งงานด้วยวาจาโดยไม่มีหลักฐานใดๆ การไม่มีเอกสารหรือหลักฐานทางอิเล็กทรอนิกส์เกี่ยวกับการดำเนินงานขององค์กร จำนวนเรื่องร้องเรียนของพนักงานในองค์กรที่เพิ่มขึ้น อัตราการลาออกของคนในหน่วยงาน ความไม่พอใจของพนักงานที่มีต่อผู้บริหารที่ปรากฏในแบบสำรวจ พฤติกรรมการทำงานแบบลูบหน้าปะจมูกที่เห็นขอบกพร่องแล้วไม่แก้ไขทำนอง “ไม่เป็นไรหยวนๆ ” รวมถึงการทำงานที่มุ่งเน้นการสร้างผลผลิตโดยที่ไม่สนใจกระบวนการที่ถูกต้อง สิ่งต่างๆ เหล่านี้เป็นสัญญาณเตือนภัย ที่หากไม่มีการแก้ไขแล้วอาจจะนำไปสู่ความเสียหายในที่สุด

เมื่อออดิเตอร์พบช่องว่าง สัญญาณเตือน อันเป็นความเสี่ยง ก็จะต้องฉายไฟส่องสว่างให้ผู้มีส่วนได้เสียได้เห็นช่องว่างนั้นผ่านรายงานผลการตรวจสอบ และเสนอแนะให้มีการปรับปรุงแก้ไข ตลอดจนกำหนดมาตรการต่างๆ เพื่อป้องกันความเสียหายที่จะเกิดขึ้นอย่างทันท่วงที ก่อนที่สิ่งต่างๆ จะสายเกินไป

ข้อคิดส่งท้าย

วัฒนธรรมองค์กรเป็นสิ่งที่ใกล้ตัวมากและมีหลายแบบที่ทำให้องค์กรมีความเสี่ยงสูงที่จะเกิดการทุจริตหรือส่งผลให้เป็นองค์กรที่ไร้ประสิทธิภาพ ซึ่งหากมองเห็นความเสี่ยงดังกล่าวตั้งแต่เนิ่นๆ ก็อาจจะมีการป้องกันหรือแก้ไขได้ทัน อย่างไรก็ตามวัฒนธรรมองค์กรเป็นสิ่งที่สั่งสมกันมาจนกลายเป็น “ความเคยชิน” ในบางครั้งอาจทำให้ผู้ที่อยู่ในองค์กรไม่ได้รู้สึกถึงความน่ากลัวหรือสัญญาณเตือนภัยดังกล่าว ออดิเตอร์สามารถช่วยองค์กรทั้งภาคเอกชนและรัฐได้ โดยการชี้ให้เห็นจุดเสี่ยง พร้อมทั้งเสนอแนะให้ผู้ที่เกี่ยวข้องแก้ไข และวางระบบการควบคุมภายในที่ดีให้กับองค์กรนั้นๆ เพื่อลดความเสี่ยงลง อันเป็นการ “อุด” ช่องว่าง รวมถึงทำให้บุคลากรในองค์กรนั้นๆ ตระหนักถึงปัญหา และก้าวออกจากความเคยชินเดิมๆ มาสู่วัฒนธรรมองค์กรอย่างใหม่ แต่สิ่งเหล่านี้จะเกิดผลได้จริงนั้นต้องอาศัย growth mindset ของบุคลากรในองค์กรที่พร้อมจะปรับเปลี่ยน รวมถึงภาวะผู้นำของผู้บริหารที่จริงจังในการนำข้อเสนอแนะไปสู่การสร้างวัฒนธรรมองค์กรที่ดี และที่สำคัญคือการเป็นแบบอย่างที่ดี (leading by example) ให้กับคนในองค์กรด้วย

เอกสารประกอบการเขียน

https://www.linkedin.com/pulse/organizational-culture-how-enron-did-wrong-jason-martin-mba/

https://www.bbc.com/news/business-41521460

https://ally-law.com/finlands-updated-working-hours-act-takes-effect-1-january-2020/

https://www.torbenrick.eu/blog/culture/organizational-culture-is-like-an-iceberg/

ข่าวหรือบทความที่เกี่ยวข้อง