ว่าที่ร้อยเอกปิติคุณ นิลถนอม

ทุกวันนี้ไม่อาจปฏิเสธได้เลยว่า Big Data และ Data Analytics (DA) เข้ามามีบทบาทสำคัญเป็นอย่างมาก และมีผลกระทบต่อสังคมมนุษย์ในหลากหลายวงการ มีการใช้ปัญญาประดิษฐ์ หรือ Artificial Intelligence (AI) มาวิเคราะห์ข้อมูลที่มีอยู่มากมายมหาศาลเพื่อใช้ประโยชน์ในทางธุรกิจ และพัฒนาไปไกลถึงขนาดที่ประเทศเอสโตเนียได้ใช้ AI มาพิจารณาคดีแทนผู้พิพากษาในศาลสำหรับคดีในบางประเภทแล้ว และเมื่อเทคโนโลยีดังกล่าวมาปะทะกับกระแสของคนในยุคปัจจุบันที่มีความสนใจในการมีส่วนร่วมในทางการเมืองมากขึ้น โดยเฉพาะการได้ทราบข่าวสารข้อมูลที่มากมายหลากหลายเพียงแค่การใช้ปลายนิ้วสัมผัส ในต้นทุนที่ต่ำ จึงทำให้มีการนำเทคโนโลยีข้างต้นมาใช้ในการตรวจสอบและสร้างความโปร่งใสให้กับสังคมอย่างจริงจัง

โดยเฉพาะการตรวจสอบการทำงานของรัฐบาลที่เป็น “ภาพใหญ่” ไม่เว้นแม้แต่การนำมาใช้สร้างความโปร่งใสให้กับ “ภาพเล็ก” อย่างวงการวิ่งมาราธอน บทความนี้จึงต้องการฉายภาพให้ผู้อ่านเห็นว่า DA เข้ามามีบทบาทในเรื่องนี้ตั้งแต่ “ภาพเล็ก” ไปจนถึง “ภาพใหญ่” อย่างไร

ในส่วนของ “ภาพเล็ก” อย่างวงการวิ่งมาราธอน มีกรณีศึกษาที่น่าสนใจคือการใช้ DA ในการตรวจสอบผู้ทุจริตในการสมัครเข้าแข่งขันวิ่งที่บอสตันมาราธอน ซึ่งจัดขึ้นทุกๆวันจันทร์ที่สามของเดือนเมษายน (วัน Patriots) รายการนี้เป็นรายการที่เก่าแก่ที่สุดของโลก และเป็นหนึ่งในรายการเมเจอร์ที่เรียกว่า “บิ๊ก 6” หรือ Abbott World Marathon Majors โดยในปี 2019 นี้เป็นครั้งที่ 123 แล้ว ทั้งนี้ในวงการมาราธอนแล้วการได้เข้าร่วมเป็นส่วนหนึ่งในงานบอสตันมาราธอนถือเป็นความใฝ่ฝันของนักวิ่งทั่วโลก แต่การเข้าร่วมนั้นเป็นเรื่องที่ยากมากๆ วิธีการเข้าร่วมมีเพียงสองวิธี

ภาพ Meb Keflezighi นักวิ่งชาวอเมริกัน คว้าแชมป์บอสตันมาราธอน เมื่อ ปี 2014

ที่มา – https://www.gettyimages.com/detail/news-photo/meb-keflezighi-of-the-united-states-crosses-the-finish-line-news-photo/485910893

หนึ่ง คือทำสถิติของตนเองให้ผ่านเวลาที่กำหนดในการแข่งขันใดๆที่สมาคมกรีฑาแห่งบอสตัน หรือ Boston Athletic Association (B.A.A.) ซึ่งเป็นผู้จัดบอสตันมาราธอนรับรอง เช่นหากเป็นชายอายุ 35-39 ปี ก็จะต้องวิ่งมาราธอนระยะทาง 42.195 กม. (26.2 ไมล์) ในรายการใดๆก็ได้ที่ B.A.A. รับรอง โดยต้องวิ่งให้ได้ภายในเวลา 3.05 ชม. เป็นต้น

หรือ สอง ต้องมีเงินมากพอที่จะบริจาคเข้าองค์กรการกุศลที่เป็นพันธมิตรกับรายการบอสตันมาราธอน เป็นจำนวนเงินที่ไม่น้อยเลย เมื่อสองวิธีข้างต้นไม่ได้ผล ก็มีคนใช้วิธีที่สามคือโกงมันซะเลย ซึ่งเวบไซต์ runnersworld.com เคยนำเสนอบทความของ Kit Fox ที่เปิดเผยเกี่ยวกับวิธีการโกงเพื่อให้ได้เข้าแข่งขันเมื่อปี ค.ศ. 2015 ที่มีนักวิ่งเข้าร่วมถึง 27,167 คน สรุปดังนี้

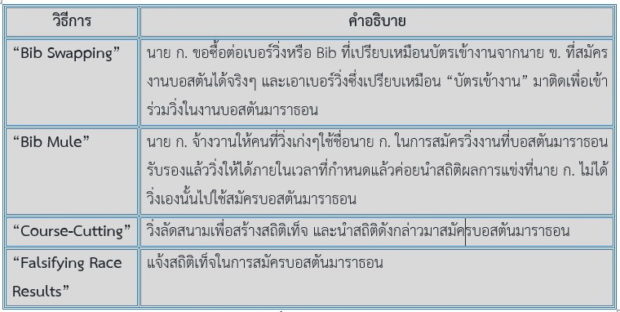

ตารางแสดงวิธีการทุจริตเพื่อสมัครเข้าร่วมงานบอสตันมาราธอน

ที่มา – สรุปความจาก http://www.runnersworld.com/boston-marathon/dozens-suspected-of-cheating-to-enter-boston-marathon

ถึงตรงนี้คงมีคำถามขึ้นมาว่าทำไมต้องโกง อยากได้เงินรางวัลรึเปล่า คำตอบคือไม่ใช่ คนที่โกงไม่ได้หวังเงินรางวัลแต่อย่างใดเพราะรางวัลก็เป็นของนักวิ่งฝีเท้าดีกลุ่ม “อีลิท” เท่านั้น ที่ยังไงก็เข้าร่วมการแข่งขันได้ด้วยฝีเท้าตนเองอยู่แล้ว ส่วนมือสมัครเล่นที่อยากเข้าไปวิ่งจนต้องโกงนี่ก็เพียงแค่สนองความต้องการทางจิตใจของตนหรือที่สมัยนี้เรียกว่า “ฟิน” เท่านั้นเอง

โดยสรุปแรงจูงใจหรือ Motivation ในการโกงนั้นไม่ใช่เงิน แต่เป็นเกียรติยศ ซึ่งหากจะอ้างถึงความต้องการตามปิรามิดของอับราฮัม มาสโลว์ก็ต้องบอกว่าเป็นการสร้าง Self Esteem หรือ Self Actualization ให้กับตนเอง

นักวิ่งทุกคนต้องติด Bib หรือเบอร์วิ่งซึ่งเปรียบเหมือน “บัตรเข้างาน” ไว้ที่หน้าอกเสื้อทุกคน

หากไม่มีจะกลายเป็น “นักวิ่งผี” หรือ “Bandit Runner” ทันที

ที่มา – https://www.cartoonstock.com/cartoonview.asp?catref=gra051111

หลังการแข่งขันบอสตันมาราธอนเมื่อปี ค.ศ. 2015 มีกลุ่มที่ตั้งตนขึ้นมาเป็น “หมาเฝ้าบ้าน” หรือ “Watchdog” อย่างบล็อกที่มีชื่อว่า http://www.marathoninvestigation.com/ โดยนาย Derek Murphy นักวิเคราะห์ธุรกิจ วัย 45 ปี ได้เริ่มทำการตรวจสอบโดยนำ Data Analytics มาใช้ นาย Murphy ทำการเปรียบเทียบเวลาเข้าเส้นชัยกับสถิติที่ผู้นั้นกรอกในใบสมัคร ซึ่งวิธีที่ถือเป็น “เครื่องมือ” ที่เป็นพระเอกคือระบบการประมวลข้อมูลโดยการใส่ข้อมูลเวลาข้างต้นลงระบบ Algorithm และวิเคราะห์ข้อมูลต่อไป โดยจะสันนิษฐานว่ามีข้อสงสัย หรือ “Red Flag” หากเวลาเข้าเส้นชัยจริงในบอสตันมาราธอนช้ากว่าสถิติที่ผู้นั้นกรอกในใบสมัครเกินกว่า 20 นาที (หลักคิดคือหากเวลาที่ใช้ในการวิ่งในวันแข่งขันจริงช้ากว่าสถิติที่กรอกในใบสมัครเกิน 20 นาที ก็จะสันนิษฐานไว้ก่อนว่าบุคคลนั้นไม่สามารถวิ่งได้ด้วยความเร็วตามสถิติที่ระบุไว้ในใบสมัคร สถิติที่ใช้สมัครนั้นน่าจะเป็นสถิติปลอมที่ไม่ได้สร้างด้วยตนเอง กล่าวคือมีความเสี่ยงที่อาจเกิดการทุจริตในขั้นตอนการยื่นหลักฐานการสมัครนั่นเอง)

ที่มาภาพ : https://www.marathoninvestigation.com/

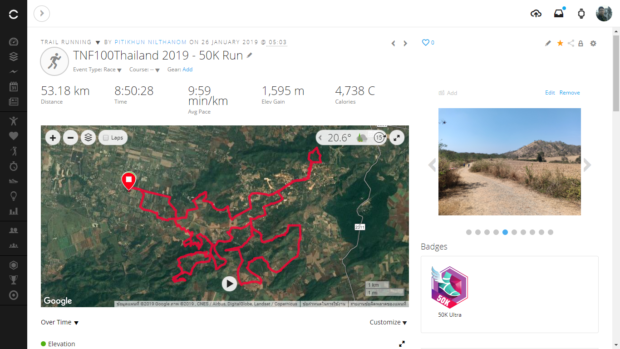

แต่ยังไม่ได้เหมารวมว่าคนที่เข้าเงื่อนไขเหล่านี้จะเป็นคนโกงเสียหมด เพราะเป็นไปได้ว่าคนที่เข้าเส้นชัยช้ากว่าสถิติที่ผู้นั้นกรอกในใบสมัครอาจจะเกิดจากอาการบาดเจ็บหรืออาจนึกสนุกวิ่งชมนกชมไม้ก็เป็นได้ สิ่งที่พวกเขาตรวจสอบต่อคือดูว่าปีก่อนได้มาวิ่งรายการนี้หรือไม่และใช้เวลาเท่าใด ตลอดจนดูรูปภาพนักวิ่งที่เข้าข่ายในระหว่างการวิ่งในเว็บไซต์อย่าง MarathonFoto.comจากนั้นก็ตรวจสอบเว็บไซต์รวบรวมข้อมูลผลการแข่งขันอย่าง Athlinks และ MarathonGuide.com เพื่อรวบรวมสถิติผลการแข่งและรูปของนักวิ่งคนนั้นๆให้ได้มากที่สุด นอกจากนี้ยังดูข้อมูลอื่นประกอบเช่นบันทึก GPS เส้นทางวิ่งของนักวิ่งคนนั้น ซึ่งแทบทุกคนที่ชอบวิ่งจะใช้แอพพลิเคชั่นในการบันทึกข้อมูลการวิ่งของตนเช่น Endomondo, Runkeeper หรือ Sporttracker เป็นต้น ก่อนที่จะนำมาวิเคราะห์ต่อไป

รูปแอพพลิเคชั่นวิ่ง Garmin Connect หนึ่งในแอพฯยอดนิยมของนักวิ่ง แสดงเวลา ระยะทาง

เวลาที่วิ่ง รวมไปถึงความชันของเส้นทางวิ่งและอัตราการเต้นของหัวใจ ที่มา – ผู้เขียน

สิ่งที่บล็อกเกอร์เหล่านี้ต้องการไม่ใช่ทึกทักว่าใครเป็นคนดีหรือไม่ดี เพราะไม่มีเครื่องมือใดในโลกที่จะวัดความดีได้ หากแต่เขาต้องการ “ความจริง” (Fact-Based) เท่านั้น เรียกได้ว่านาย Murphy มีจิตวิญญาณความเป็นผู้ตรวจสอบ หรือ Auditor เต็มตัวเลยทีเดียว เข้าทำนองคำกล่าวของเหล่า Auditor ที่ว่า “In God we trust, for the others we audit”

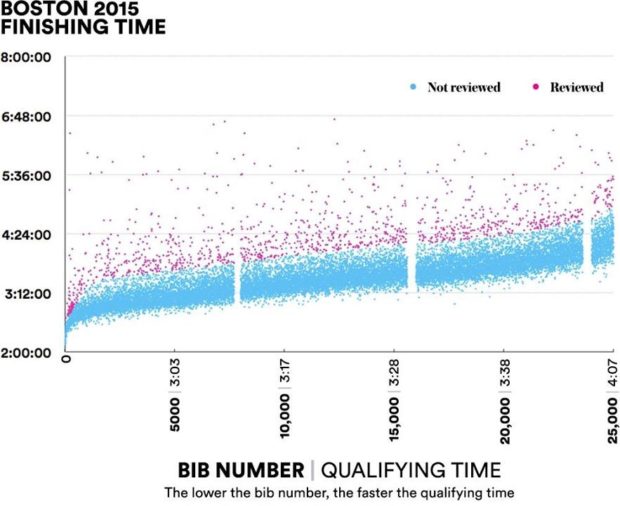

ภาพแสดงการวิเคราะห์ข้อมูลผู้เข้าร่วมงานบอสตันมาราธอน โดย Dan Fuehrer

ที่มาภาพ : http://www.runnersworld.com/boston-marathon/dozens-suspected-of-cheating-to-enter-boston-marathon

จากภาพข้างบน เมื่อใช้ DA วิเคราะห์ผลวิ่ง ในปี 2015 จะเห็นได้ว่าในแต่ละจุดนั้นแทนนักวิ่งแต่ละคน จุดสีฟ้าคือนักวิ่งที่วิ่งเข้าเส้นชัยในบอสตันมาราธอนโดยใช้เวลาพอๆกับสถิติเวลาที่ใช้สมัครเข้าแข่งขัน ส่วนสีชมพูแทนนักวิ่งที่นาย Murphy และทีมงานระบุว่ามีข้อน่าสงสัยเนื่องจากเวลาเข้าเส้นชัยในบอสตันมาราธอนนั้นช้าว่าสถิติเวลาที่ใช้สมัครเข้าแข่งขันเกินกว่า 20 นาที

จากการตรวจสอบกรณีน่าสงสัยจำนวน 1,409 คน ที่เข้าเส้นชัยจริงช้ากว่าสถิติที่ผู้นั้นกรอกในใบสมัครเกินกว่า 20 นาที ปรากฎว่าพบ 47 รายที่ “น่าเชื่อ” ว่าเข้าข่ายการโกง ซึ่งมาจากหลายชาติได้แก่ ฝรั่งเศส อิตาลี ณี่ปุ่น ออสเตรเลีย แคนาดา และสหรัฐอเมริกา ส่วนใหญ่มีอายุระหว่าง 30 – 40 ปี มี 33 คนเป็นเพศชาย ประกอบอาชีพหลากหลาย เช่น นักธุรกิจ เจ้าหน้าที่ภาครัฐ ครู มีสองคนเป็นเจ้าของบล๊อกเกี่ยวกับการวิ่งในอินเตอร์เนต ในจำนวนข้างต้นมี 29 รายที่รับเบอร์วิ่งมาจากนักวิ่งอื่นที่สมัครเข้าวิ่งอย่างถูกต้อง 10 รายต้องสงสัยว่าวิ่งลัดสนามเพื่อทำสถิติในการวิ่งที่ได้รับการรับรองเพื่อนำสถิตินั้นมาสมัครบอสตันมาราธอน 4 ราย ใช้วิธี bib mules ส่วนอีก 4 รายนั้นทำการปลอมแปลงผลการแข่งขัน

นาย Murphy ได้รายงานผลการตรวจสอบดังกล่าวไปยังสมาคมกรีฑาแห่งบอสตันเพื่อดำเนินการต่อไป ซึ่งในประเด็นสภาพบังคับ (Sanction and Enforcement) นั้นผลของการกระทำข้างต้นก็คือการถูกห้ามลงแข่งขันรายการบอสตันมาราธอนตลอดชีวิต ซึ่งถือเป็นเรื่องที่เสื่อมเสียเกียรติของนักกีฬา อีกทั้งยังอาจถูกสมาคมกรีฑาแห่งบอสตันในฐานะผู้จัดงานฟ้องร้องทางกฎหมาย ฐานแสดงตนเป็นผู้อื่นหรือฉ้อโกงโดยเจตนาภายใต้กฎหมายแห่งมลรัฐแมสซาชูเซทท์ นาย Murphy กล่าวว่าผู้ที่ไม่สุจริตยังถือเป็นสัดส่วนที่น้อยอยู่ อย่างไรก็ตามสิ่งที่สำคัญที่สุดคือหวังว่าการกระทำของเขาจะเป็นการป้องกัน (Deter) ไม่ให้มีใครคิดจะทำผิดอีก

“โลกนี้ไม่มีอะไรฟรี” เรื่องนี้เป็นความจริงเสมอ การโกงก็เช่นกัน ผู้ที่ถูกจับได้รายหนึ่งบอกว่านึกไม่ถึงว่าจะมีใครมาตรวจสอบกันถึงขนาดนี้เพราะคนเข้าร่วมถึงสองหมื่นเจ็ดพันกว่าคน เรื่องนี้ทำให้เห็นว่าผู้กระทำเห็นว่าโอกาสที่จะถูก “จับได้” มีน้อยเพราะมีผู้เข้าร่วมมากกว่าสองหมื่นคน กับสิ่งที่ได้มาคือการได้เข้าร่วมงานวิ่งมาราธอนที่เก่าแก่ที่สุดอันเป็นสิ่งที่ตนใฝ่ฝัน มันคุ้มค่าที่จะเสี่ยง นั่นหมายความว่า “ต้นทุน” ในการโกงนั้นต่ำ ผู้กระทำจึงกล้า แต่เมื่อมีการตรวจสอบโดยกลุ่มข้างต้นที่มีส่วนร่วมในการตรวจสอบอย่างรวดเร็วทันต่อเหตุการณ์แล้วย่อมส่งผลให้ต้นทุนในการโกงนั้นสูงขึ้น การคิดตัดสินใจจะโกงย่อมลดลง เพราะหากทำไปย่อมมีความเสี่ยงสูงมากที่จะถูกจับได้

จากเรื่องข้างต้นจะเห็นได้ว่าแม้วงการวิ่งมาราธอนจะเป็น “ภาพเล็ก” เพราะเป็นวงการไม่ใหญ่มากหากเทียบกับวงการอื่นแล้ว แต่ก็สามารถเป็นตัวอย่างที่สะท้อน “ภาพใหญ่” ของสังคมได้ดีว่าการไม่ซื่อสัตย์ การแสวงหาประโยชน์เพื่อตนหรือบุคคลอื่นโดยวิถีทางที่ไม่ชอบด้วยกติกานั้นมีให้เห็นอยู่เนืองๆไม่ว่าจะวงการใด แต่มองในแง่ดีก็ปรากฏว่าไม่ว่าจะในวงการใดก็จะมีกลุ่มที่เป็น “หมาเฝ้าบ้าน” ที่คอยตรวจสอบสอดส่องอยู่

เมื่อพูดถึง “ภาพใหญ่” แล้วก็มีเรื่องน่าสนใจที่มีการนำ DA มาใช้ในการตรวจสอบการใช้จ่ายเงินแผ่นดินและทรัพย์สินของรัฐเช่นกัน โดยองค์กรตรวจเงินแผ่นดิน (Supreme Audit Institutions) ได้นำ DA มาใช้ในการทำงานอย่างแข็งขัน

กล่องข้อความแสดงคำอธิบายความหมายและการนำ DA มาใช้กับงานการตรวจสอบเงินแผ่นดิน

ที่มา – http://www.intosaicommunity.net/wgita/wp-content/uploads/2018/04/AI-14-Big-Data-paper.docx

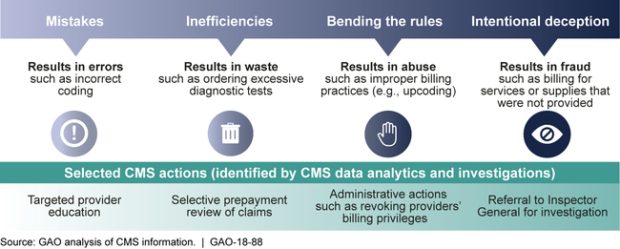

มีกรณีศึกษาที่น่าสนใจของ Government Accountability Office (GAO) ประเทศสหรัฐอเมริกา เมื่อปี ค.ศ. 2017 ที่เป็นภาพสะท้อนในการนำ DA มาใช้ในการทำงานตรวจการใช้จ่ายเงินแผ่นดิน โดย GAO ได้ทำการตรวจสอบศูนย์บริการทางการแพทย์ หรือ Centers for Medicare & Medicaid Services (CMS) ที่เป็นหน่วยงานในกระทรวงสาธารณสุข หรือ U.S. Department of Health and Human Services (HHS) ซึ่ง CMS เป็นผู้ทำหน้าที่บริหารโครงการ Medicare, Medicaid, Children’s Health Insurance Program (CHIP) และ Health insurance ให้ประชาชนมากกว่า 145 ล้านคน งบประมาณปีละราว 1,100,000,000,000 ดอลล่าห์สหรัฐ

GAO ทำการตรวจสอบว่า CMS ปฏิบัติตามกรอบแนวปฏิบัติการบริหารความเสี่ยงเรื่องทุจริตในโครงการระดับชาติ หรือ Framework for Managing Fraud Risks in Federal Programs (Fraud Risk Framework) ที่ออกโดย GAO เมื่อปี 2015 หรือไม่ และ ปฏิบัติตามรัฐบัญญัติว่าด้วยการลดการฉ้อโกงและวิเคราะห์ข้อมูล หรือ Fraud Reduction and Data Analytics Act 2015 หรือไม่ โดย GAO เจาะเฉพาะโครงการ Medicare และ Medicaid เนื่องจากมีความเสี่ยงสูง ทั้งนี้เฉพาะเมื่อปี ค.ศ. 2016 ก็ปรากฏว่ามีการเบิกจ่ายเงินที่ไม่ถูกต้องไปเป็นเงินรวม 95,000,000,000 ดอลล่าห์สหรัฐ

GAO ใช้วิธีการตรวจสอบหลายแนวทางทั้งตรวจสอบเอกสาร การสอบถ้อยคำพยานบุคคล รวมถึงการนำ DA มาใช้ด้วย จากการตรวจสอบ GAO พบว่าพฤติการณ์ที่ก่อให้เกิดการรั่วไหลของเงินงบประมาณมาจากข้อผิดพลาดพลั้งเผลอ การใช้จ่ายที่ขาดประสิทธิภาพ การบิดเบือนการใช้ระเบียบ รวมถึงการจงใจทุจริตและฉ้อโกง

GAO พบว่า CMS ไม่ได้ทำการประเมินความเสี่ยงการทุจริตในโครงการ Medicare และ Medicaid และไม่ได้ทำแผนยุทธศาสตร์การจัดการกับความเสี่ยงเพื่อต่อต้านการทุจริต และเสนอแนะว่าให้จัดการฝึกอบรมเพื่อสร้างความตระหนักรู้ให้กับพนักงาน และให้ทำการประเมินความเสี่ยงด้านการทุจริต รวมถึงให้จัดทำแผนยุทธศาสตร์การจัดการกับความเสี่ยงเพื่อต่อต้านการทุจริต ซึ่ง CMS เห็นพ้องกับความเห็นของ GAO

ภาพแสดงการวิเคราะห์ข้อมูลของ Centers for Medicare & Medicaid Services (CMS) โดย GAO

ที่มาภาพ : https://www.gao.gov/extracts/8ca746a1316d092b3be7518eeb857a1f/rId15_image2.png

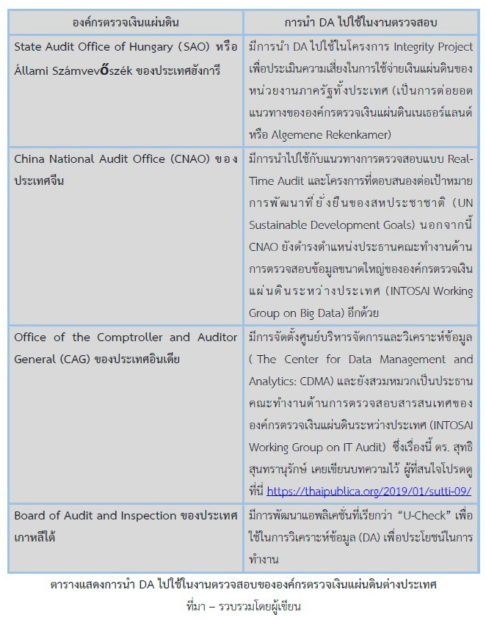

นอกจาก GAO แล้วยังมีองค์กรตรวจเงินแผ่นดินที่มีศักยภาพสูงในการนำ DA มาใช้ในงานตรวจสอบอีกหลายประเทศ อาทิ

องค์กรตรวจเงินแผ่นดิน การนำ DA ไปใช้ในงานตรวจสอบ State Audit Office of Hungary (SAO) หรือ Állami Számvevőszék ของประเทศฮังการี

มีการนำ DA ไปใช้ในโครงการ Integrity Project เพื่อประเมินความเสี่ยงในการใช้จ่ายเงินแผ่นดินของหน่วยงานภาครัฐทั้งประเทศ (เป็นการต่อยอดแนวทางขององค์กรตรวจเงินแผ่นดินเนเธอร์แลนด์ หรือ Algemene Rekenkamer)

China National Audit Office (CNAO) ของประเทศจีน มีการนำไปใช้กับแนวทางการตรวจสอบแบบ Real-Time Audit และโครงการที่ตอบสนองต่อเป้าหมายการพัฒนาที่ยั่งยืนของสหประชาชาติ (UN Sustainable Development Goals) นอกจากนี้ CNAO ยังดำรงตำแหน่งประธานคณะทำงานด้านการตรวจสอบข้อมูลขนาดใหญ่ขององค์กรตรวจเงินแผ่นดินระหว่างประเทศ (INTOSAI Working Group on Big Data) อีกด้วย

Office of the Comptroller and Auditor General (CAG) ของประเทศอินเดีย มีการจัดตั้งศูนย์บริหารจัดการและวิเคราะห์ข้อมูล (The Center for Data Management and Analytics: CDMA) และยังสวมหมวกเป็นประธานคณะทำงานด้านการตรวจสอบสารสนเทศขององค์กรตรวจเงินแผ่นดินระหว่างประเทศ (INTOSAI Working Group on IT Audit) ซึ่งเรื่องนี้ ดร. สุทธิ สุนทรานุรักษ์ เคยเขียนบทความไว้ ผู้ที่สนใจโปรดดูที่นี่ https://thaipublica.org/2019/01/sutti-09/

Board of Audit and Inspection ของประเทศเกาหลีใต้ มีการพัฒนาแอพลิเคชั่นที่เรียกว่า “U-Check” เพื่อใช้ในการวิเคราะห์ข้อมูล (DA) เพื่อประโยชน์ในการทำงาน

ในส่วนของประเทศไทยนั้นตามพระราชบัญญัติประกอบรัฐธรรมนูญว่าด้วยการตรวจเงินแผ่นดิน พ.ศ. ๒๕๖๑ องค์กรตรวจเงินแผ่นดินไทยประกอบด้วยคณะกรรมการตรวจเงินแผ่นดิน (คตง.) ผู้ว่าการตรวจเงินแผ่นดิน และสำนักงานการตรวจเงินแผ่นดิน (สตง.) โดย คตง. ได้วางนโยบายการตรวจเงินแผ่นดิน (พ.ศ. 2561 – 2565) ตามมาตรา 27 (1) และมาตรา 28 ไว้เพื่อเป็นทิศทางและเป้าหมายในการตรวจเงินแผ่นดิน ให้เกิดผลสัมฤทธิ์ และเพื่อพัฒนาการตรวจเงินแผ่นดินให้มีประสิทธิภาพและรวดเร็ว ซึ่ง คตง. ได้เล็งเห็นถึงความสำคัญของ DA จึงได้กำหนดไว้ใน ข้อ 2.3.3 ว่าให้ “พัฒนาระบบการจัดการข้อมูล (Database Management System – DBMS) ที่ใช้ในการตรวจสอบให้เชื่อมโยงกับฐานข้อมูลหน่วยงานต่างๆ ที่เกี่ยวข้องกับงานตรวจเงินแผ่นดิน ตลอดจนเสริมสร้างทักษะให้ผู้ปฏิบัติหน้าที่ตรวจเงินแผ่นดินมีความสามารถในการวิเคราะห์ข้อมูลขนาดใหญ่ (Big Data Analytics)”

เครื่องหมายราชการของสำนักงานการตรวจเงินแผ่นดิน

ที่มาภาพ : https://www.audit.go.th/th/ตราสัญลักษณ์-สตง

เพื่อให้เป็นไปตามนโยบายการตรวจเงินแผ่นดินข้างต้น ผู้ว่าการตรวจเงินแผ่นดินจึงได้แปลงนโยบายฯ สู่การปฏิบัติโดยได้ประกาศใช้ยุทธศาสตร์การตรวจเงินแผ่นดิน (พ.ศ. ๒๕๖๒-๒๕๖๕) ซึ่งมีโครงการภายใต้แผนยุทธศาสตร์ที่สอดคล้องกับนโยบายฯดังกล่าว นอกจากนี้สำนักงานการตรวจเงินแผ่นดินได้ดำเนินกิจกรรมที่เกี่ยวข้องกับ DA ในหลายลักษณะ อาทิ

การนำ DA มาใช้ในการตรวจสอบเปรียบเหมือนการฉายไฟไปในความมืด อันเป็นการสร้างความโปร่งใสให้กับการบริหารการเงินการคลังภาครัฐ จากเดิมที่ปราศจากเครื่องมือดังกล่าวการตรวจสอบในบางเรื่องมีความยากลำบากมาก การตรวจพบความผิดปกติจึงเป็นเรื่องค่อนข้างยาก ต้นทุนในการกระทำทุจริต (Cost of Corruption) ของเจ้าหน้าที่รัฐจึงต่ำ ถือเป็นแรงจูงใจให้กระทำผิด แต่หลังจากที่องค์กรตรวจเงินแผ่นดินทั่วโลกหันมาให้ความสำคัญกับ DA จึงส่งผลให้ต้นทุนในการกระทำทุจริตสูงขึ้น ถือเป็นการป้องกันการทุจริต นอกจากนั้น DA ยังมีประโยชน์ในแง่ที่ทำให้การตรวจสอบมีความรวดเร็วมากขึ้น ประชาชนผู้เสียภาษีได้รับทราบผลการตรวจสอบที่ทันต่อสถานการณ์ และองค์กรตรวจเงินแผ่นดินยังสามารถมีข้อเสนอแนะเชิงสร้างสรรค์ (Constructive Recommendations) เพื่อให้หน่วยงานของรัฐมีการปรับปรุงการใช้จ่ายเงินแผ่นดินและทรัพย์สินของรัฐให้มีประสิทธิภาพมากขึ้นอีกด้วย อาจสรุปได้ว่า ไม่ว่าจะเป็น “ภาพเล็ก” หรือ “ภาพใหญ่” DA เป็นปัจจัยที่สำคัญอย่างยิ่งยวดที่จะนำมาใช้สร้างความโปร่งใสให้กับสังคม และอาจกล่าวได้ต่อไปอีกว่า DA เปรียบเสมือนเป็นไฟสปอตไลท์ดวงใหญ่ที่ขาดเสียไม่ได้ในการส่องสว่างเพื่อสร้างความโปร่งใสให้กับสังคมในยุคแห่งข้อมูลข่าวสารอย่างทุกวันนี้

แหล่งข้อมูลอ้างอิง

https://www.audit.go.th/th/นโยบายการตรวจเงินแผ่นดิน

http://www.intosaicommunity.net/wgita/wp-content/uploads/2018/04/AI-14-Big-Data-paper.docx

https://www.gao.gov/products/GAO-18-88

https://thaipublica.org/2019/01/sutti-09/

http://www.runnersworld.com/boston-marathon/dozens-suspected-of-cheating-to-enter-boston-marathon