ที่มาภาพ: https://asean.org/asean-japan-economic-ministers-joint-statement-initiatives-economic-resilience-response-corona-virus-disease-covid-19-outbreak/

สำนักวิจัย ธนาคารซีไอเอ็มบีไทย ประเมินเศรษฐกิจอาเซียนยังแข็งแกร่ง … แม้ได้รับผลกระทบจากโควิด-19ในไตรมาส 2 ของปี

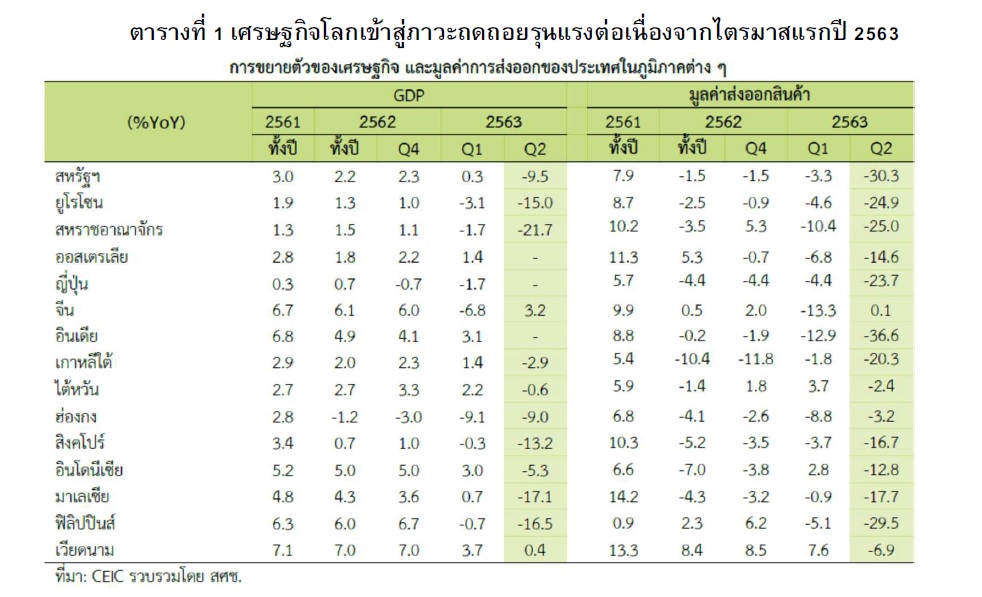

ในไตรมาสสองของปี 2563 เศรษฐกิจโลกเข้าสู่ภาวะถดถอยรุนแรงต่อเนื่องจากไตรมาสแรก และลดลงต่ำสุดเป็นประวัติการณ์เกือบทุกประเทศ (ตารางที่ 1 ) จากการแพร่ระบาดของโรคโควิด-19 ที่รุนแรงมากขึ้น และครอบคลุมเป็นวงกว้างส่งผลให้ประเทศต่าง ๆ ต้องดำเนินมาตรการควบคุมการระบาดโดยจำกัดการเดินทางทั้งภายในและระหว่างประเทศ รวมทั้งระงับกิจกรรมทางเศรษฐกิจที่ก่อให้เกิดความเสี่ยงของการแพร่เชื้ออย่างต่อเนื่อง มาตรการควบคุมดังกล่าวส่งผลให้กิจกรรมทางเศรษฐกิจหยุดชะงักทั้ง ภาคการผลิต การส่งออก การลงทุนและการบริโภค ส่งผลกระทบต่อเนื่องไปยังการจ้างงาน อย่างไรก็ตาม เศรษฐกิจบางประเทศโดยเฉพาะประเทศจีนกลับมาขยายตัวได้ในไตรมาสสองหลังรัฐบาลเริ่มผ่อนปรนมาตรการควบคุมการระบาด ส่งผลให้ภาคธุรกิจเริ่มกลับมาดำเนินธุรกิจและมีการเดินทางท่องเที่ยวภายในประเทศมากขึ้น

ท่ามกลางความไม่แน่นอนและความกังวลต่อการแพร่ระบาดของโรคโควิด-19 รวมถึงการหดตัวลงของเศรษฐกิจโลก ทำให้รัฐบาลในหลายประเทศดำเนินมาตรการช่วยเหลือเยียวยาและกระตุ้นเศรษฐกิจขนานใหญ่เพื่อลดผลกระทบทางเศรษฐกิจควบคู่ไปกับการดำเนินมาตรการด้านสาธารณสุข ประกอบด้วย

2) มาตรการทางการคลังเพื่อช่วยเหลือเพิ่มเติม อาทิ การเพิ่มการใช้จ่ายภาครัฐโดยตรง เงินโอนให้กับครัวเรือนและประชาชน

3) มาตรการลดผลกระทบด้านการจ้างงาน อาทิ การให้เงินอุดหนุนลูกจ้างที่ได้รับผลกระทบจากการเลิกจ้างหรือหยุดงาน การเพิ่มผลประโยชน์ให้แก่ผู้ว่างงาน การอุดหนุนนายจ้างเพื่อไม่ให้เลิกจ้างและ

4) มาตรการช่วยเหลือด้านค่าครองชีพของประชาชนต่าง ๆ เป็นต้น

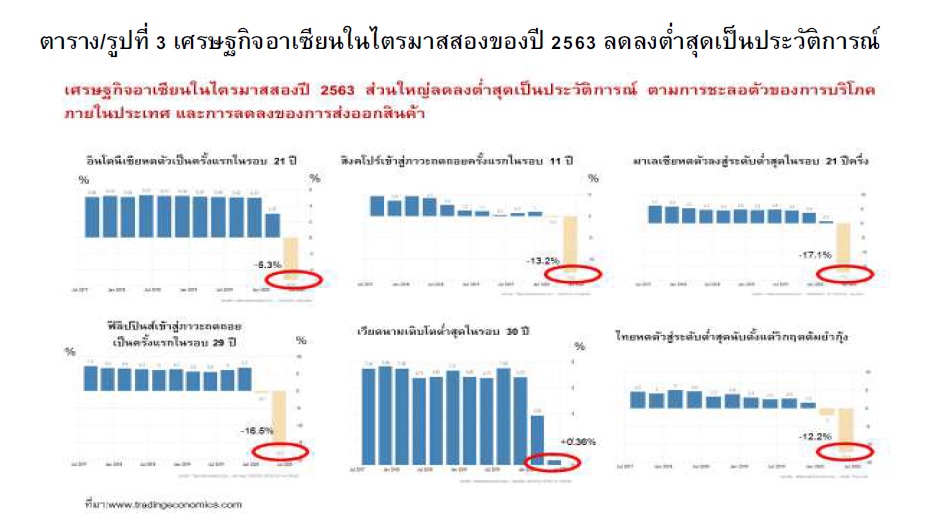

ในส่วนของเศรษฐกิจอาเซียนในไตรมาสสองปี 2563 ส่วนใหญ่ลดลงตํ่าสุดเป็นประวัติการณ์ ตามการชะลอตัวของการบริโภคภายในประเทศ และการลดลงของการส่งออกสินค้า โดยเศรษฐกิจอินโดนีเซียหดตัวลงเป็นครั้งแรกในรอบ 21 ปี ลดลง 5.3%yoy เทียบกับการขยายตัว 3.0% ในไตรมาสก่อนหน้า ตามการปรับตัวลดลงของการบริโภคภาคครัวเรือน การใช้จ่ายภาครัฐบาล การลงทุนรวม และการส่งออกสินค้าและบริการ

เศรษฐกิจสิงคโปร์เข้าสู่ภาวะถดถอยเป็นครั้งแรกในรอบ 11 ปี โดยลดลง 13.2%yoy ต่อเนื่องจากการลดลง 0.3% ในไตรมาสก่อนหน้า ซึ่งเป็นการลดลงต่ำสุดเป็นประวัติการณ์ ตามการลดลงของการผลิตภาคอุตสาหกรรม ภาคการก่อสร้าง และภาคบริการ

เศรษฐกิจมาเลเซียหดตัวลงสู่ระดับต่ำสุดในรอบ 21 ปีครึ่ง โดยลดลง 17.1%yoy เทียบกับการขยายตัว 0.7% ในไตรมาสก่อนหน้า ตามการลดลงของการบริโภคภาคเอกชน และการลดลงต่อเนื่องของการลงทุนรวม เช่นเดียวกับการส่งออกสินค้าและบริการ

เศรษฐกิจฟิลิปปินส์เข้าสู่ภาวะถดถอยเป็นครั้งแรกในรอบ 29 ปี โดยลดลง 16.5%yoyเทียบกับการลดลง 0.7% จากการลดลงของการบริโภคภาคครัวเรือน การลงทุนรวม และการส่งออกสินค้าและบริการ อย่างไรก็ดี การใช้จ่ายภาครัฐขยายตัวเร่งขึ้นจากไตรมาสก่อน

เศรษฐกิจเวียดนามเติบโตต่ำสุดในรอบ 30 ปี ขยายตัว 0.4% yoy ชะลอตัวลงจาก 3.7% ในไตรมาสก่อนหน้า โดยเป็นผลมาจากการปรับตัวลดลงของภาคบริการและการชะลอตัวของภาคอุตสาหกรรม นอกจากนี้ มูลค่าการส่งออกสินค้าลดลง 6.9% ซึ่งเป็นการลดลงครั้งแรกในรอบ 49 ไตรมาส

เศรษฐกิจไทยหดตัวสู่ระดับต่ำสุดนับตั้งแต่วิกฤตต้มยำกุ้ง ปรับตัวลดลง 12.2%yoy ต่อเนื่องจากการลดลง 2.0% ในไตรมาสแรก รวมครึ่งแรกของปี 2563 เศรษฐกิจไทยปรับตัวลดลง 6.9% (ตาราง/รูปที่ 3)

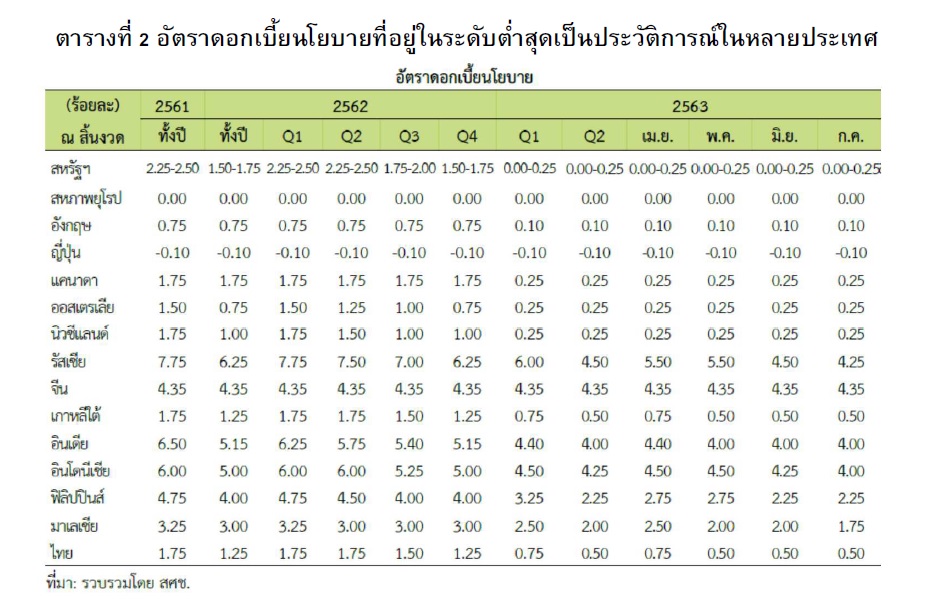

มองไปข้างหน้าเศรษฐกิจอาเซียนน่าจะผ่านจุดต่ำสุดไปแล้วในช่วงไตรมาสสองของปี 2563 ไปแล้ว โดยเศรษฐกิจอาเซียนในช่วงครึ่งปีหลังจะยังคงได้รับแรงสนับสนุนจากการดำเนินมาตรการทางการเงินที่ยังมีแนวโน้มผ่อนคลายควบคู่ไปกับการดำเนินมาตรการทางการคลังเพื่อบรรเทาผลกระทบทางเศรษฐกิจ ณ วันที่ 15 พ.ค. 2563 รัฐบาลมาเลเซีย อินโดนีเซีย สิงคโปร์ ฟิลิปปินส์ และไทย ได้ดำเนินมาตรการทางการเงินการคลัง คิดเป็นมูลค่ารวมประมาณร้อยละ 17.2, ร้อยละ 2.7, ร้อยละ 11.8, ร้อยละ 2.7 และร้อยละ 12.0 ของ GDP ตามลำดับ

นอกจากนี้ เศรษฐกิจอาเซียนยังมีแนวโน้มได้รับประโยชน์จากการฟื้นตัวดีขึ้นของเศรษฐกิจประเทศคู่ค้าในช่วงครึ่งหลังของปี ดังเห็นได้จากสัญญาณการฟื้นตัวดีขึ้นของภาคการส่งออกของหลายประเทศในเดือนมิถุนายน อาทิ จีน ฮ่องกง เป็นต้น

แนวโน้มการย้ายฐานการผลิตจากประเทศญี่ปุ่นสู่อาเซียน โดยส่วนหนึ่งเป็นผลของการเปลี่ยนแปลงห่วงโซ่อุปทานเนื่องจากผลกระทบของโรคโควิด-19 ก็เป็นอีกหนึ่งปัจจัยที่หนุนเศรษฐกิจอาเซียน

โดยกระทรวงเศรษฐกิจ การค้าและอุตสาหกรรม (กระทรวงมิติ) ของญี่ปุ่น ได้ประกาศว่ามีกลุ่มบริษัทญี่ปุ่นรวม 87 แห่งมีความประสงค์ย้ายฐานการผลิตออกจากจีน ทั้งนี้ อยู่ภายใต้การสนับสนุนของรัฐบาลญี่ปุ่นที่ให้เงินอุดหนุนในการโยกย้ายหรือกระจายการลงทุนอออกจากจีนในวงเงินรวม 70,000 ล้านเยน หรือ 536 ล้านดอลลาร์สรอ. หรือประมาณ 20,243 ล้านบาท โดยมีเป้าหมายเพื่อลดการพึ่งพาฐานการผลิตในจีน และเพื่อให้ญี่ปุ่นสามารถบริหารจัดการซัพพลายเชนได้อย่างมีประสิทธิภาพมากขึ้น 87 บริษัทญี่ปุ่นย้ายฐานการผลิตออกจากจีนแล้วไปไหน พบว่า 57 บริษัทจะย้ายการดำเนินการกลับไปญี่ปุ่นโดยใช้วัสดุท้องถิ่นทั้งหมด เช่น Iris Ohyama ผู้ผลิตหน้ากากอนามัยที่มณฑลเหลียวหนิงและเซี่ยงไฮ้ จะย้ายฐานผลิตไปโรงงานในจังหวัดมิยางิของญี่ปุ่น นอกจากนี้ยังมีบริษัท Saraya ผู้ผลิตผลิตภัณฑ์ทำความสะอาดที่มีแอกอฮอล์เป็นส่วนประกอบ ตลอดจนผู้ผลิตชิ้นส่วนอากาศยาน ชิ้นส่วนยานยนต์ เครื่องใช้ไฟฟ้า (Sharp), อุปกรณ์ทางการแพทย์(Terumo), ยา (Shionogi), เม็ดพลาสติก/เม็ดโฟม (Kaneka), และผลิตภัณฑ์กระดาษ ซึ่งก็อยู่ในลิสต์รายชื่อบริษัทย้ายฐานด้วย ในขณะที่อีก 30 บริษัทจะย้ายฐานการผลิตมายังอาเซียน ซึ่งพบว่า จะย้ายมาเวียดนาม 15 บริษัท อาทิ Hoya Corporation ผู้ผลิตชิ้นส่วนฮาร์ดดิสต์ไดร์ฟ บริษัท Shin-Etsu Chemical ผู้ผลิต rare-earth magnet เป็นต้น , ไทย 6 บริษัท ได้แก่ Amtech ผู้ผลิตนํ้ายาฆ่าเชื้อ, San Alloy ผู้ผลิตโลหะผสม, Nadaka ผู้ผลิตชิ้นส่วนเครื่องยนต์, Nikkiso และ Nikki Fron ผู้ผลิตอุปกรณ์ทางการแพทย์ และ Riki ผู้ผลิตเสื้อกาวน์ ,มาเลเซีย 4 บริษัท อาทิ Sumitomo Rubber Industries ผู้ผลิตถุงมือยาง, ฟิลิปปินส์ 3 บริษัท, ลาว 2 บริษัท , เมียนมา 1 บริษัทและอินโดนีเซีย 1 บริษัท ในกรณีที่ไม่มีการระบาดอย่างหนักในระลอกที่สอง หรือมีวัคซีนป้องกันโรคโควิด-19 เร็วกว่าคาด คาดว่าเศรษฐกิจอาเซียนในปี 2563 มีแนวโน้มปรับตัวดีขึ้นจากจุดต่ำสุดในไตรมาสสองของปี 2563 อย่างช้า ๆ โดยมีปัจจัยสนับสนุนจากการผ่อนคลายมาตรการควบคุมของประเทศต่างๆอย่างต่อเนื่องซึ่งจะส่งผลให้ภาคเศรษฐกิจของประเทศอาเซียนปรับตัวเข้าสู่ภาวะปกติมากขึ้น อย่างไรก็ตาม ระดับกิจกรรมทางเศรษฐกิจในปี 2563 อาจยังมีแนวโน้มอยูํในระดับต่ำตามข้อจำกัดต่างๆที่ยังไม่ฟื้นตัวเต็มที่ ในขณะที่สถานการณ์การระบาดของโรคโควิด-19 ของแต่ละประเทศในอาเซียน ทิศทางนโยบายของสหรัฐฯในช่วงก่อนและหลังเลือกตั้ง ความผันผวนของเศรษฐกิจและระบบการเงินโลก และปัญหาเสถียรภาพทางเศรษฐกิจของแต่ละประเทศในอาเซียน ยังคงเป็นปัจจัยเสี่ยงที่ต้องติดตามและประเมินสถานการณ์อย่างใกล้ชิด รายงานโดย ประธาน จิวจินดา [pdf-embedder url=”https://thaipublica.org/wp-content/uploads/2020/08/ASEAN-Economy-in-Q22020-and-the-outlook-pages-web.pdf” title=”ASEAN Economy in Q22020 and the outlook-pages-web”]