สมประวิณ มันประเสริฐ [email protected] ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน)

ก้องภพ วงศ์แก้ว [email protected] Waseda University (นักศึกษาปริญญาโท)

บทความนี้กลั่นกรองเนื้อหาจากบทความ aBRIDGEd ฉบับเต็มเรื่อง “สถาบันทางเศรษฐกิจในภาวะวิกฤติของประเทศไทย” เผยแพร่ในเว็บไซต์ของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ (https://www.pier.or.th/)

การแพร่ระบาดของโควิด-19 กำลังส่งผลกระทบต่อเศรษฐกิจโลกอย่างรุนแรงเป็นประวัติการณ์ รัฐบาลของแต่ละประเทศจำเป็นต้องจำกัดกิจกรรมทางเศรษฐกิจเพื่อควบคุมการแพร่ระบาดของโควิด-19 โดยธนาคารโลกประเมินว่าเศรษฐกิจโลกในปี 2563 จะหดตัวรุนแรงที่สุดนับตั้งแต่สงครามโลกครั้งที่สอง สำหรับประเทศไทย วิจัยกรุงศรีคาดการณ์ว่าเศรษฐกิจไทยในปี 2563 จะหดตัวถึงร้อยละ -10.3 ซึ่งเป็นอัตราการหดตัวที่รุนแรงช่วงวิกฤติเศรษฐกิจปี 2540-2541 ทั้งนี้ กิจกรรมเศรษฐกิจที่หยุดชะงักลงส่งผลให้ภาคเอกชนขาดรายได้จนนำไปสู่การขาดสภาพคล่องอย่างกะทันหัน โดยเฉพาะครัวเรือนผู้มีรายได้น้อยและธุรกิจขนาดกลางและเล็ก (SMEs) ซึ่งมีภาระค่าใช้จ่ายต่อรายได้ค่อนข้างสูงและมีสายป่านสั้น

นับตั้งแต่มีการจำกัดกิจกรรมทางเศรษฐกิจในประเทศไทย ภาครัฐและธนาคารแห่งประเทศไทย (ธปท.) ต่างเร่งดำเนินนโยบายทางเศรษฐกิจสนับสนุนสภาพคล่องให้กับภาคเอกชนอย่างต่อเนื่อง แต่นโยบายกระตุ้นเศรษฐกิจในปัจจุบันยังมีลักษณะเป็น ‘มาตรการที่ประกาศใช้ฉุกเฉิน’ ไม่ได้ออกแบบมาให้เป็น ‘กลไกอัตโนมัติ’ ที่พร้อมตอบสนองต่อวิกฤติที่อาจเกิดขึ้นอีกได้อย่างทันท่วงที นอกจากนี้ การส่งผ่านนโยบายลงสู่เศรษฐกิจยังมีผลจำกัดโดยเฉพาะการส่งผ่านนโยบายการเงินที่การปรับลดอัตราดอกเบี้ยนโยบายไม่ได้ทำให้สถาบันการเงินให้สินเชื่อเพิ่มขึ้นมากเท่าที่ควร เพราะในภาวะวิกฤติ สถาบันการเงินจำเป็นต้องเข้มงวดในการปล่อยสินเชื่อมากขึ้นเช่นกัน

ข้อจำกัดดังกล่าวสะท้อนถึงปัญหาเชิงโครงสร้างของสถาบันทางเศรษฐกิจที่ลดทอนประสิทธิภาพของนโยบายอัดฉีดสภาพคล่องให้กับภาคเอกชน ดังนั้น เราอาจต้องการ ‘สถาบันทางเศรษฐกิจ’ รูปแบบใหม่เพื่อเป็นเครื่องมือเชิงนโยบายที่สามารถจัดการปัญหาสภาพคล่องในภาวะวิกฤติได้อย่างมีประสิทธิภาพและทันท่วงที

ในความเป็นจริงแล้ว เศรษฐกิจไทยมีนโยบายสนับสนุนสภาพคล่องให้ภาคเอกชนแบบอัตโนมัติที่เรียกว่า automatic stabilizers อยู่บ้างแล้ว ยกตัวอย่างเช่น นโยบายภาษีที่ภาระภาษีของประชาชนจะปรับลดลงเมื่อประชาชนมีรายได้ลดลงตามภาวะเศรษฐกิจ หรือระบบประกันการว่างงานซึ่งจ่ายเงินชดเชยให้ลูกจ้างที่ถูกเลิกจ้าง อย่างไรก็ตาม automatic stabilizers ของไทยยังมีบทบาทค่อนข้างน้อยในการอัดฉีดสภาพคล่องให้ภาคเอกชน เพราะรายได้ภาษีส่วนใหญ่ของไทยมาจากภาษีบริโภคซึ่งคิดอัตราภาษีแบบคงที่ ทำให้อัตราภาษีไม่ได้เปลี่ยนแปลงไปตามภาวะเศรษฐกิจ

ขณะที่ระบบประกันการว่างงานจะจ่ายเงินชดเชยก็ต่อเมื่อมีการเลิกจ้างซึ่งในบางครั้งการชะลอตัวทางเศรษฐกิจอาจไม่ได้นำไปสู่การเลิกจ้างเสมอไป นอกจากนี้ วงเงินประกันการว่างงานยังมีขนาดเล็กเพียงราวร้อยละ 0.05 ของ GDP เท่านั้น

เราจะปฏิรูปโครงสร้างเชิงสถาบันให้ automatic stabilizers มีบทบาทมากขึ้นได้อย่างไร การกระตุ้นทางการคลังแบบ rules-based อาจเป็นคำตอบ การกระตุ้นทางการคลังแบบ rules-based หมายถึง การผูกการกระตุ้นทางการคลังไว้กับดัชนีที่สะท้อนภาวะหรือแนวโน้มทางเศรษฐกิจ เช่น อัตราการขยายตัวทางเศรษฐกิจหรืออัตราการว่างงาน โดยหากดัชนีปรับแย่ลงจนแตะระดับที่กำหนดไว้ ภาครัฐจะเริ่มอัดฉีดสภาพคล่องลงสู่เศรษฐกิจโดยอัตโนมัติ

ข้อดีของการกระตุ้นทางการคลังแบบ rules-based คือภาครัฐสามารถอัดฉีดสภาพคล่องให้ภาคเอกชนได้ทันทีโดยไม่ต้องผ่านกระบวนการทางการเมืองซึ่งใช้เวลานาน นอกจากนี้ การวางกฎการกระตุ้นทางการคลังไว้ล่วงหน้า ภาครัฐจำเป็นต้องวางระบบการดำเนินนโยบายในระดับปฏิบัติการไว้ล่วงหน้าและแบ่งอำนาจหน้าที่ระหว่างองค์กรที่เกี่ยวข้องอย่างชัดเจน ดังนั้น ภาครัฐจึงสามารถถ่ายทอดนโยบายลงมาปฏิบัติจริงได้ดีขึ้น

ทั้งนี้ ในทางปฏิบัติ การออกแบบการกระตุ้นทางคลังแบบ rules-based ต้องพิจารณาว่าจะอิงการกระตุ้นทางการคลังกับข้อมูลทางเศรษฐกิจข้อมูลใด โดยต้องคำนึงถึงบริบทของเศรษฐกิจไทยเป็นสำคัญ

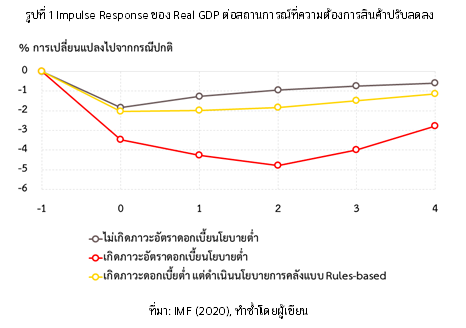

รายงาน IMF World Economic Outlook ฉบับเดือนเมษายน 2563 ลองทดสอบประสิทธิภาพของการกระตุ้นทางการคลังแบบ rules-based ภายในโมเดลเศรษฐกิจมหภาคของกลุ่มประเทศ G20 โดยพบว่าการกระตุ้นทางการคลังแบบ rules-based ช่วยลดความรุนแรงของการหดตัวทางเศรษฐกิจ (รูปที่ 1) และลดความน่าจะเป็นที่เศรษฐกิจจะเข้าสู่ภาวะถดถอยได้อย่างมีนัยสำคัญ โดยเฉพาะอย่างยิ่งในภาวะที่อัตราดอกเบี้ยนโยบายอยู่ในระดับต่ำ

สำหรับมาตรการทางการเงิน การให้ความช่วยเหลือด้านสภาพคล่องผ่านสินเชื่อธนาคาร (credit channel) เป็นช่องทางที่มีความสำคัญมากโดยเฉพาะกับธุรกิจ SMEs ของไทยที่อาศัยแหล่งเงินทุนจากสินเชื่อธนาคาร โดยเงื่อนไขที่ทำให้ credit channel ทำงานได้อย่างมีประสิทธิภาพคือสถาบันการเงินและผู้ขอกู้จะต้องสามารถแลกเปลี่ยนข้อมูลที่สะท้อนความต้องการสินเชื่อและความเสี่ยงของผู้ขอกู้ได้อย่างครบถ้วน ซึ่งในทางเศรษฐศาสตร์เรียกว่าความสมบูรณ์ของ ‘ข้อมูลข่าวสาร’ (information)

แต่ในความเป็นจริงแล้ว ธุรกิจ SMEs ของไทยกำลังประสบกับปัญหาความไม่สมบูรณ์ของข้อมูลข่าวสารเพราะ SMEs มีประวัติทางการเงินค่อนข้างสั้นและไม่ได้มีสินทรัพย์ค้ำประกันที่มีมูลค่าสูง ขณะที่กระบวนการแลกเปลี่ยนข้อมูลระหว่างผู้ขอกู้กับตัวแทนจากสถาบันการเงินก็ไม่ได้ประสิทธิภาพเท่าที่ควร

ยิ่งไปกว่านั้น ปัญหาความไม่สมบูรณ์ของข้อมูลข่าวสารของธุรกิจ SMEs จะทวีความรุนแรงขึ้นในภาวะวิกฤติ เนื่องจากสถาบันการเงินกังวลกับความเสี่ยงเชิงระบบที่จะเกิดการผิดนัดชำระหนี้ในวงกว้าง นอกจากนี้ การประเมินโอกาสผิดนัดชำระหนี้ในภาวะวิกฤติทำได้ยากกว่าในภาวะปกติเพราะฐานะการเงินของผู้ขอกู้ปรับด้อยลงด้วย สถาบันการเงินจึงไม่สามารถคัดกรองผู้ขอกู้ที่มีศักยภาพออกมาได้อย่างชัดเจน

ดังนั้น ภายใต้กฎการกำกับสถาบันการเงินที่เข้มงวด สถาบันการเงินจึงจำเป็นต้องเพิ่มความระมัดระวังในการให้สินเชื่อ ทั้งนี้ ข้อมูลจากรายงานภาวะและแนวโน้มสินเชื่อของสถาบันการเงินของ ธปท. ในไตรมาสที่ 2 ของปี 2563 สะท้อนให้เห็นแล้วว่าสถาบันการเงินไม่ต้องการให้สินเชื่อ SMEs เมื่อเทียบกับธุรกิจขนาดใหญ่ (รูปที่ 2)

เพื่อแก้ปัญหาความไม่สมบูรณ์ของข้อมูลข่าวสาร ระบบเศรษฐกิจไทยต้องการสถาบันทางเศรษฐกิจที่ทำหน้าที่เป็น ‘คนกลาง’ ที่เอื้อให้เกิดการแลกเปลี่ยนข้อมูลในการประเมินสินเชื่อระหว่างสถาบันการเงินและผู้ขอกู้ หน้าที่ของคนกลางคือการรวบรวมและส่งต่อข้อมูลประกอบการประเมินสินเชื่อจากผู้ขอกู้ไปยังสถาบันการเงินและปรับแรงจูงใจของสถาบันการเงินให้ชั่งน้ำหนักระหว่างการให้สินเชื่อเพื่อสนับสนุนเศรษฐกิจกับการบริหารความเสี่ยงด้านเครดิตอย่างสมดุล

ทั้งนี้เศรษฐกิจควรมีกรอบเชิงสถาบันที่เอื้อให้คนกลางสามารถทำหน้าที่ดังกล่าวได้อย่างมีประสิทธิภาพในภาวะวิกฤติอีกด้วย

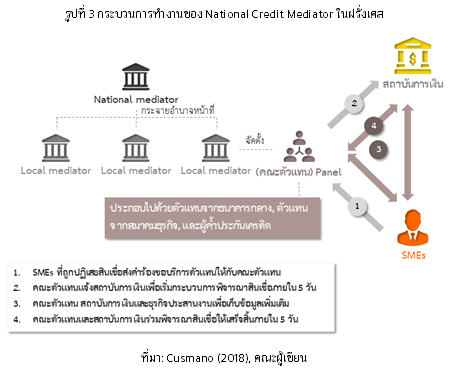

จากประสบการณ์ต่างประเทศ ในช่วงวิกฤติเศรษฐกิจโลกปี 2551-52 หลายประเทศในยุโรปจัดตั้งสถาบันทางเศรษฐกิจที่รับหน้าที่ ‘คนกลาง’ ระหว่างสถาบันการเงินและผู้ขอกู้ภายใต้ชื่อ ‘ตัวกลางทางเครดิต’ (credit mediator) เช่น The National Credit Mediator ในฝรั่งเศส และ The Corporate Credit Mediator ในเบลเยียม โดย credit mediator มีบทบาทเป็นคนกลางในการส่งต่อข้อมูลประกอบการให้สินเชื่อจากผู้ขอกู้ไปยังสถาบันการเงิน และในบางกรณียังเป็นผู้ประเมินเครดิตอิสระที่ทำงานร่วมกับสถาบันการเงินอีกที

นอกจากนี้ credit mediator ยังช่วยผู้ขอกู้จัดทำแผนธุรกิจและให้ข้อมูลที่เป็นประโยชน์ต่อการประเมินสินเชื่อกับสถาบันการเงินอีกด้วย (สำหรับท่านผู้อ่านที่สนใจสามารถศึกษากลไกการทำงานของ National Credit Mediator ของฝรั่งเศสได้ในรูปที่ 3) ทั้งนี้ credit mediator จะมีบทบาทมากขึ้นโดยอัตโนมัติในช่วงวิกฤติ เพราะเป็นสถาบันทางเศรษฐกิจที่ถูกออกแบบมาเพื่อจัดการปัญหาความไม่สมบูรณ์ของข้อมูลข่าวสารโดยตรง ดังนั้น credit mediator จึงทำหน้าที่เสมือน automatic stabilizer ของภาคการเงิน

สำหรับไทย ภาครัฐมีความพยายามในการปรับโครงสร้างเชิงสถาบันการก่อตั้งบรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) และการแก้ไขกฎหมายค้ำประกันและจำนอง ซึ่งช่วยให้ SMEs เข้าถึงสินเชื่อได้ง่ายขึ้นในระดับหนึ่ง อย่างไรก็ดี ไทยยังไม่มีสถาบันทางเศรษฐกิจที่ทำหน้าที่ในลักษณะของ credit mediator ทั้งนี้ การก่อตั้ง credit mediator จำเป็นต้องออกแบบแรงจูงใจให้หน่วยงานที่เกี่ยวข้องอย่างเหมาะสม โดยต้องระบุขอบเขตความรับผิดชอบระหว่างหน่วยงานที่มีส่วนร่วมให้ชัดเจนและวางระบบงานในการถ่ายทอดนโยบายจากผู้บริหารระดับสูงลงมายังผู้ปฏิบัติงานอย่างมีประสิทธิภาพ

มองไปข้างหน้า ไทยอาจต้องเผชิญกับวิกฤติทางเศรษฐกิจอีกหลายต่อหลายครั้ง นอกจากนี้ ความเชื่อมโยงทางเศรษฐกิจที่กระชับแน่นและซับซ้อนขึ้นทำให้เราคาดการณ์ได้ว่าวิกฤติทางเศรษฐกิจจะเกิดถี่ขึ้นและส่งผลกระทบออกไปในวงกว้างกว่าที่ผ่านมา เราจึงไม่อาจยึดติดอยู่กับสถาบันทางเศรษฐกิจแบบเดิมที่เราต้องวิ่งตามปัญหาทุกครั้งไป

อาจถึงเวลาที่เศรษฐกิจไทยจะต้องเริ่มทบทวนโครงสร้างเชิงสถาบันของการดำเนินนโยบายทางเศรษฐกิจ เพื่อสร้างกลไกถาวรที่สามารถรับมือกับวิกฤติทางเศรษฐกิจได้อย่างมีประสิทธิภาพและทันท่วงที