สมประวิณ มันประเสริฐ [email protected] ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน)

บทความนี้กลั่นกรองเนื้อหาจากบทความ aBRIDGEd ฉบับเต็มเรื่อง “Inside-Out” โมเดลการเติบโตทางเศรษฐกิจเพื่อการพัฒนาที่ยั่งยืน” เผยแพร่ใน website ของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ https://www.pier.or.th/

ที่มาภาพ : https://www.pier.or.th/?post_type=abridged&p=7161

“… [พระบาทสมเด็จพระมหาภูมิพลอดุลยเดชมหาราช บรมนาถบพิตร] ทรงตรัสว่า “ต้องระเบิดจากข้างใน” นั่นคือ ต้องสร้างความเข้มแข็งให้คนในชุมชนที่เราเข้าไปพัฒนา ให้มีสภาพพร้อมที่จะรับการพัฒนาเสียก่อน มิใช่การนำความเจริญหรือบุคคลจากสังคมภายนอกเข้าไปหาชุมชนหมู่บ้านที่ยังไม่ทันได้มีโอกาสเตรียมตัว …”

จากหนังสือการทรงงานพัฒนาประเทศของพระบาทสมเด็จพระเจ้าอยู่หัว

ดร. สุเมธ ตันติเวชกุล (ปี 2554, หน้า 52-53)

ระบบเศรษฐกิจไทยจะเติบโตต่อไปได้อย่างไรในระยะยาว? ในบริบทที่กำลังแรงงานของไทยกำลังปรับลดลงขณะที่การปัจจัยทุนมีข้อจำกัด เศรษฐกิจไทยจึงไม่สามารถเติบโตได้จากการเพิ่ม ‘จำนวน’ ปัจจัยการผลิตเหมือนในอดีต แต่จะต้องเป็นการเติบโตจาก ‘คุณภาพ’ ที่เกิดจากการใช้ทรัพยากรอย่างคุ้มค่าและเพิ่มคุณค่าให้กับสินค้าและบริการ สิ่งดังกล่าวไม่ใช่ข้อเสนอแนะใหม่ แต่เหตุใดประเทศไทยจึงไม่สามารถใช้การเพิ่มผลิตภาพการผลิตมานำการพัฒนาได้เสียที?

บทความนี้ชี้ให้เห็นว่าการพัฒนาในช่วงที่ผ่านมาเป็นแบบ Outside-in ซึ่งเกิดจากการนำเข้ากิจกรรมการผลิตผ่านการเข้าร่วมสายพานการผลิตโลก แต่ในระยะต่อไป การพัฒนาเศรษฐกิจไทยจะต้องเป็นแบบ Inside-out หรือ “ระเบิดจากข้างใน” ที่เกิดจากการเพิ่มผลิตภาพปัจจัยการผลิตภายในประเทศเองและการยกระดับการผลิตสินค้าให้มีมูลค่าเพิ่มสูงขึ้นจากทุกภาคส่วนของเศรษฐกิจไทย ทั้งนี้ ระบบการเงินที่ Inclusive จะเป็นรากฐานสำคัญในการสร้างการพัฒนาทางเศรษฐกิจแบบระเบิดจากข้างใน

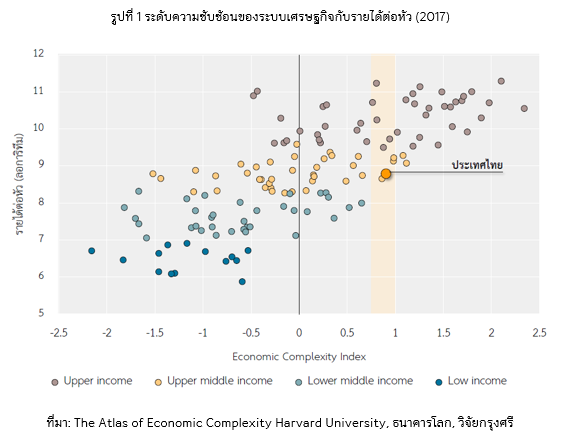

Apaitan, Ananchotikul and Disyatat (2017) อ้างถึงแนวคิดของ Hausmann and Hidalgo (2011) ซึ่งเสนอว่าผลิตภาพเกิดจาก ‘การสร้าง’ และ ‘การกระจาย’ องค์ความรู้ระหว่างหน่วยเศรษฐกิจผ่านการแบ่งปันปัจจัยการผลิตและการถ่ายโอนความรู้ ภายใต้แนวคิดนี้ เราสามารถวัดองค์ความรู้ได้จากดัชนีระดับความซับซ้อนของระบบเศรษฐกิจ (Economic Complexity Index, ECI) โดยพบว่า ECI ของไทยปรับสูงขึ้นจากอันดับที่ 102 ในปี 1995 ขึ้นมาอยู่ในอันดับที่ 49 ในปี 2017

อย่างไรก็ดี แม้ไทยจะผลิตสินค้าที่ซับซ้อนขึ้น แต่กลับไม่สามารถตักตวงประโยชน์จากความซับซ้อนเหล่านั้นได้มากเท่าที่ควร เราพบว่าในปี 2017 ประเทศไทยมีรายได้ต่อหัวต่ำกว่าประเทศที่มีค่า ECI ใกล้เคียงกัน โดยพบว่าประเทศอื่นส่วนใหญ่อยู่ในกลุ่มประเทศรายได้สูงได้ (High income) ในขณะที่ไทยยังตกอยู่ในกลุ่มประเทศรายได้ปานกลางค่อนไปทางสูง (Upper middle income) (รูปที่ 1) สิ่งดังกล่าวนำมาซึ่งคำถามสำคัญ ‘อะไรคือสาเหตุที่ไทยไม่สามารถเปลี่ยนความเก่งเป็นผลประโยชน์ทางเศรษฐกิจได้?’

ปัจจุบันกิจกรรมการผลิตส่วนใหญ่ของไทยผูกโยงกับสายพานการผลิตโลกผ่านการนำเข้าวัตถุดิบหรือสินค้าขั้นกลางจากต่างประเทศ เนื่องจาก ECI คำนวณจากมูลค่าสินค้าส่งออกรวมซึ่งนับรวมมูลค่าเพิ่มของสินค้าขั้นกลางที่นำเข้าจากประเทศต้นทางด้วย เราจึงไม่สามารถบอกได้ว่าค่าดัชนี ECI ของไทยที่ปรับสูงขึ้นนั้นสะท้อนองค์ความรู้ของไทยเองหรือองค์ความรู้ของประเทศต้นทาง

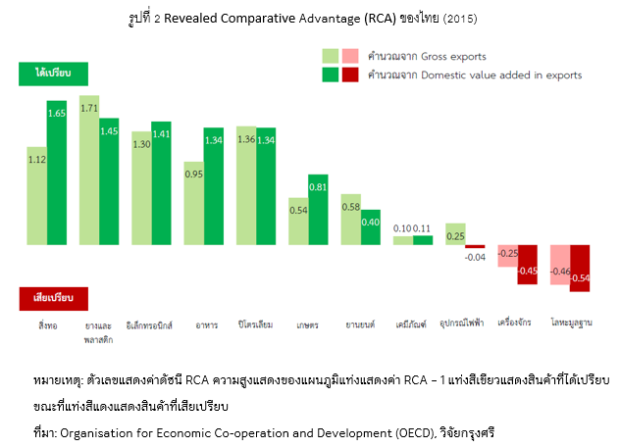

หากเราหักผลของความซับซ้อนจากสินค้านำเข้าจะพบว่าการส่งออกของไทยต้องพึ่งพาองค์ความรู้ที่ซับซ้อนมาจากประเทศต้นน้ำ จากการคำนวณดัชนี Revealed Comparative Advantage (RCA) ซึ่งสะท้อนความสามารถในการแข่งขันในตลาดสินค้าส่งออกเมื่อเทียบกับประเทศอื่นจะพบว่าดัชนี RCA ที่ตัดผลของสินค้าต้นทาง (คำนวณจากมูลค่าเพิ่มของผู้ผลิตภายในประเทศ) มีค่าน้อยกว่าดัชนีที่นับรวมมูลค่าของสินค้าต้นทาง (คำนวณจากมูลค่าการส่งออกรวม) (รูปที่ 2) นอกจากนี้ เรายังพบว่ามูลค่าเพิ่มจากต้นน้ำเป็นตัวขับเคลื่อนการส่งออกในรูปมูลค่าเพิ่มของสินค้าสำคัญของไทยในช่วงสิบปีที่ผ่านมา

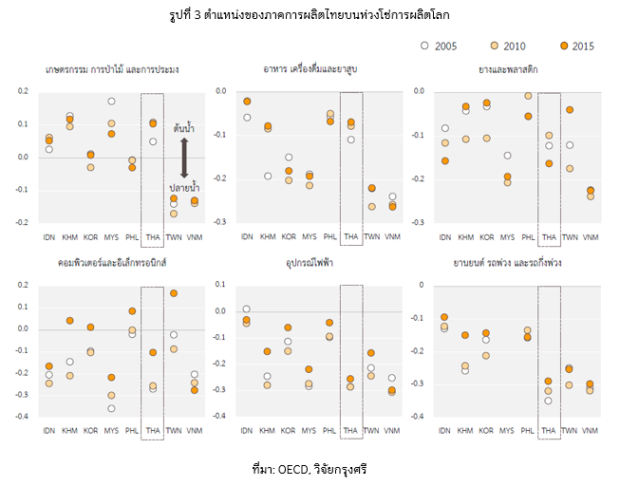

แม้จะนำเข้าสินค้าขั้นกลางที่มีองค์ความรู้ซับซ้อน แต่ไทยกลับไม่สามารถต่อยอดและแพร่กระจายองค์ความรู้ดังกล่าวไปสู่ภาคส่วนอื่นในประเทศ ส่งผลให้ไทยไม่สามารถก้าวขึ้นไปผลิตสินค้าที่มีมูลค่าเพิ่มสูงขึ้นได้ โดยจะเห็นได้จากตำแหน่งของภาคการผลิตไทยบนห่วงโซ่การผลิตโลก (Global Value Chain Position Index) (Koopman, Powers, Wang, and Wei, 2010) จากรูปที่ 3 จะพบว่าภาคการผลิตสำคัญของไทยยังอยู่ในตำแหน่งเดิมหรือเปลี่ยนตำแหน่งได้ช้า โดยอุตสาหกรรมปลายน้ำที่เน้นการประกอบและส่งต่อ อาทิ กลุ่มยานยนต์ ไม่สามารถเคลื่อนขึ้นไปยังต้นน้ำที่สร้างมูลค่าเพิ่มจากการคิดค้นนวัตกรรม ในทางตรงข้ามอุตสาหกรรมต้นน้ำ เช่น กลุ่มสินค้าเกษตรก็ไม่สามารถเคลื่อนลงไปยังปลายน้ำที่มีมูลค่าเพิ่มสูงกว่า เช่น สินค้าเกษตรแปรรูป เป็นต้น

ข้อเท็จจริงทั้งหมดข้างต้นสะท้อนว่ากิจกรรมการส่งออกของไทยมีลักษณะแบบ Outside-in ที่บริษัทข้ามชาติเข้ามาสร้างกิจกรรมทางเศรษฐกิจและเชื่อมไทยเข้าสู่สายพานการผลิตของโลก เนื่องจากบริษัทต่างชาติเป็นผู้สร้างมูลค่าเพิ่มให้กับสินค้าส่งออกของไทย ผลตอบแทนทางเศรษฐกิจและองค์ความรู้ที่ตกผลึกได้จากการผลิตจึงกระจายออกไปนอกประเทศ แทนที่จะกระจายไปยังภาคเศรษฐกิจอื่นภายในประเทศ จึงไม่น่าแปลกใจที่การเติบโตแบบ Outside-in จะส่งผลให้กิจกรรมการผลิตของไทยกระจุกตัวอยู่กับผู้ส่งออกบางกลุ่ม ซึ่งมักเป็นบริษัทที่มีขนาดใหญ่ที่เป็นเจ้าของนวัตกรรมและมักถือครองโดยกลุ่มทุนต่างชาติ ผลประโยชน์ของการพัฒนาทางเศรษฐกิจจึงกระจุกตัวอยู่กับคนบางกลุ่มในระบบเศรษฐกิจเท่านั้น

สิ่งที่ขาดหายไปจากระบบเศรษฐกิจไทย คือ กลไกที่กระจายทรัพยากรและองค์ความรู้ไปยังภาคเศรษฐกิจอื่นทั้งในมิติพื้นที่ ขนาดของผู้ประกอบการและภาคการผลิตที่แตกต่างกัน เพื่อให้ผลประโยชน์ของการพัฒนาทางเศรษฐกิจกระจายสู่คนในระบบเศรษฐกิจอย่างเท่าเทียมกันมากขึ้น กลไกที่ขาดหายไปสะท้อนว่ากลไกตลาดของระบบเศรษฐกิจไทยมีลักษณะบิดเบี้ยว ซึ่งตั้งคำถามถึงโครงสร้างของสถาบันทางเศรษฐกิจที่เหมาะสมกับกระบวนการผลิตในระดับการพัฒนาที่สูงขึ้น

งานของ ADB (2015) พบว่าโครงสร้างของสถาบันทางเศรษฐกิจไม่ได้เอื้อให้ผลิตภาพของแรงงานไทยเติบโตทันกับการพัฒนาของอุตสาหกรรมซึ่งมักพึ่งพิงเทคโนโลยีและองค์ความรู้จากภาคธุรกิจต่างชาติที่เข้ามาผ่านการลงทุนทางตรงระหว่างประเทศ ผู้เขียนเสนอแนวทางในการปรับโครงสร้างสถาบันทางเศรษฐกิจใน 5 มิติ ได้แก่

2.การปรับโครงสร้างการศึกษาเพื่อสร้างบุคลากรที่สอดคล้องกับความต้องการของภาคการผลิต แรงงานไทยส่วนใหญ่ยังคงอยู่ในภาคการผลิตที่มีผลิตภาพต่ำและมีทักษะต่ำกว่าที่ควรจะเป็นเมื่อเปรียบเทียบกับระดับการพัฒนาทางเศรษฐกิจ นอกจากนี้ การศึกษาของ World Economic Forum (2014) ยังพบว่าการศึกษาของแรงงานไทยมักไม่ตรงกับความต้องการของตลาดแรงงาน แนวนโยบายที่จะช่วยยกระดับการศึกษาของไทยเกี่ยวข้องกับการใช้งบประมาณทางด้านการศึกษาให้มีประสิทธิภาพมากขึ้น การยกระดับคุณภาพบุคลากรทางการศึกษา และสนับสนุนการทำงานร่วมกันระหว่างภาคการศึกษาและภาคการผลิตมากขึ้น

3.แก้ไขกฎเกณฑ์ที่เป็นอุปสรรคต่อการดำเนินธุรกิจและส่งเสริมการแข่งขัน โดยการลดการปกป้องกิจกรรมทางการผลิตบางประเภทที่จำกัดการแข่งขันโดยเฉพาะในภาคบริการ ปัจจุบันไทยมีพัฒนาการที่ดีขึ้นหลังจากการประกาศใช้พระราชบัญญัติการแข่งขันทางการค้า พ.ศ. 2560 ซึ่งมีการปรับแก้กฎหมายให้ใช้งานได้จริง และบัญญัติให้ผู้กำกับดูแลแยกออกมาเป็นหน่วยงานอิสระซึ่งจะเอื้อให้การบังคับใช้กฎหมายสัมฤทธิ์ผลมากขึ้น

4.พัฒนาโครงสร้างพื้นฐานด้านขนส่งและโลจิสติกส์ โดยพัฒนาระบบขนส่งให้เกิดการเชื่อมโยงเป็นโครงข่าย เช่น การพัฒนาระบบขนส่งระหว่างจังหวัดและภายในตัวเมือง การเชื่อมต่อระบบขนส่งด้วยรถไฟกับรถบัส นอกจากนั้น ไทยจึงจำเป็นต้องพัฒนาระบบการจัดการธุรกรรมการค้าระหว่างประเทศอย่างมีประสิทธิภาพ

5.ปรับโครงสร้างระบบการเงินเพื่อเพิ่มการเข้าถึงเงินทุนและการให้บริการทางการเงินอย่างมีประสิทธิภาพ บทบาทสำคัญของภาคการเงินคือต้องสามารถเข้าถึงได้อย่างเท่าเทียม (Inclusiveness) ซึ่งหมายถึงการสร้างโอกาสให้หน่วยเศรษฐกิจ ‘ทุกระดับของความเสี่ยง’ สามารถเข้าถึงเงินทุนได้อย่างเท่าเทียมกันภายใต้ ‘ราคา’ ‘เครื่องมือทางการเงิน’ และ ‘ระบบกลไก’ ที่แตกต่างกัน โดยคนที่มีความเสี่ยงต่ำอาจเข้าถึงด้วยต้นทุนที่ต่ำผ่านกลไกประเภทหนึ่ง ในขณะที่คนที่มีความเสี่ยงสูงจะต้องสามารถเข้าถึงเงินทุนผ่านช่องทางอื่นที่มีต้นทุนสูงกว่า

การพัฒนาข้อสุดท้ายชี้ให้เห็นถึงความสำคัญของระบบการเงินในฐานะกลไกการจัดสรรทรัพยากรของระบบเศรษฐกิจ ระบบการเงินที่ดีจะสร้างโอกาสให้หน่วยเศรษฐกิจเข้าถึงเงินทุนได้อย่างเท่าเทียม (Inclusiveness) โดยระบบการเงินที่ Inclusive จะก่อให้เกิด ‘ความเท่าเทียมของโอกาส’ ไม่ว่าจะเป็นโอกาสในการเข้าสู่ตลาดและโอกาสในการแข่งขัน ความเท่าเทียมของโอกาสจะเอื้อให้หน่วยเศรษฐกิจมีส่วนร่วมในกระบวนการผลิตอย่างทั่วถึงและเท่าเทียม

ระบบการเงินที่ Inclusive จะต้องสนับสนุนการระดมทุนของธุรกิจทุกระดับความเสี่ยง งานของ Berger and Udell (1998) และ OECD (2013) จับคู่ธุรกิจกับเครื่องมือในการระดมทุนตามระดับความเสี่ยง (รูปที่ 4) โดยธุรกิจที่มีความเสี่ยงต่ำ เช่น ธุรกิจขนาดใหญ่ที่มีประวัติทางการเงินสะสมไว้ยาวนานแล้วควรระดมทุนผ่านการกู้โดยมีหลักทรัพย์อ้างอิงและการออกหุ้นกู้ภาคเอกชน ขณะที่ธุรกิจที่มีความเสี่ยงปานกลางควรระดมทุนผ่านสถาบันการเงินหรือใช้เครื่องมือทางการเงินกึ่งหนี้กึ่งทุน (Mezzanine) เช่น หุ้นกู้แปลงสภาพ หุ้นกู้ด้อยสิทธิ เป็นต้น สำหรับธุรกิจที่มีความเสี่ยงสูงและยังไม่มีประวัติทางการเงิน เช่น ธุรกิจที่เพิ่งก่อตั้งใหม่ควรได้รับการสนับสนุนทางการเงินจาก Business angles หรือ Venture capital ซึ่งยอมรับความเสี่ยงได้สูงกว่าและ/หรือมีโครงสร้างในการบริหารและกระจายความเสี่ยงที่ดี

ปัจจุบันระบบการเงินไทยมีเพียงสถาบันทางการเงินและตลาดการเงินที่ให้บริการเฉพาะผู้ที่มีความเสี่ยงต่ำ ขณะที่ผู้กู้ที่มีความเสี่ยงปานกลางค่อนไปทางสูงถูก ‘คัดออก’ จากการเข้าถึงเครื่องมือในการจัดสรรทรัพยากรทางเศรษฐกิจ บริษัทขนาดเล็กและธุรกิจใหม่จึงไม่สามารถเป็นกลไกในการขับเคลื่อนเศรษฐกิจได้ ระบบการเงินที่ดีนอกจากจะมีเสถียรภาพแล้วยังต้องทำหน้าที่ในการจัดสรรทรัพยากรอย่างมีประสิทธิภาพด้วย ดังนั้น ทางออกของเศรษฐกิจไทยจึงไม่ใช่การหลีกเลี่ยงความเสี่ยงแต่เป็นการบริหารความเสี่ยงซึ่งต้องการการปฏิรูปโครงสร้างเชิงสถาบัน การสร้างความเชื่อมโยงระหว่างผู้เล่นในระบบการเงิน และการสร้างกลไกการกระจายความเสี่ยงที่เหมาะสม

หมายเหตุ : ข้อคิดเห็นที่ปรากฏในบทความนี้เป็นความเห็นของผู้เขียน ซึ่งไม่จำเป็นต้องสอดคล้องกับความเห็นของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์