วิจัยกรุงศรีออกรายงาน EVFTA เปิดโอกาสใหม่ทางการค้า-การลงทุนของเวียดนาม แต่อาจสร้างความเสี่ยงต่อไทย วิเคราะห์ว่า ความตกลงการค้าเสรีสหภาพยุโรป เวียดนาม (The EU-Vietnam Free Trade Agreement: EVFTA) เป็นความตกลงแรกของเวียดนามที่เปิดเสรีการค้าเกือบทุกรายการสินค้า อีกทั้งยังครอบคลุมการเปิดเสรีการบริการและการลงทุนในระดับสูงกว่าทุกความตกลงที่เวียดนามมีอยู่ในปัจจุบัน นอกจากนี้ ยังเป็นครั้งแรกที่เวียดนามเปิดกว้างให้นักลงทุนต่างชาติเข้าร่วมการประมูลของรัฐ ลดการผูกขาดของกิจการของรัฐ และส่งเสริมการแข่งขันอย่างเป็นธรรม ประเด็นเหล่านี้ไม่เพียงสร้างความโดดเด่นให้กับ EVFTA แต่ยังช่วยเปิดโอกาสใหม่ๆ ด้านการค้าและการลงทุนให้แก่เวียดนาม แม้ในระยะแรกเวียดนามอาจเผชิญความท้าทายในการปรับตัวให้สอดรับกับเงื่อนไขและมาตรฐานที่สูงขึ้นภายใต้ความตกลงนี้ แต่ในระยะต่อไปจะทำให้เวียดนามมีศักยภาพในการส่งออกมากขึ้น สามารถดึงดูดการลงทุนเข้าสู่ประเทศ และช่วยให้เศรษฐกิจเติบโตในอัตราสูงขึ้น ที่สำคัญจะช่วยให้เวียดนามเพิ่มแต้มต่อและพัฒนาขีดความสามารถในการแข่งขันของประเทศในระยะยาว สำหรับประเทศไทยอาจได้รับผลข้างเคียงเชิงลบ โดยสินค้าไทยมีแนวโน้มสูญเสียความสามารถในการแข่งขันด้านราคา ขณะเดียวกันการเชื่อมโยงห่วงโซ่การผลิตระหว่างเวียดนามและ EU อาจส่งผลให้ไทยมีความเสี่ยงที่จะถูกชิงส่วนแบ่งตลาดในเวียดนามและ EU มากขึ้นในระยะนับจากนี้

EVFTA เป็นปรากฏการณ์ครั้งแรกของเวียดนามที่มีการเปิดเสรีการค้าเกือบ 100%

เมื่อวันที่ 30 มิถุนายน 2019 ทางการเวียดนามและสหภาพยุโรป (The European Union: EU) ได้ลงนามความตกลงการค้าเสรีสหภาพยุโรป-เวียดนาม (The EU-Vietnam Free Trade Agreement: EVFTA) ซึ่งครอบคลุมการเปิดเสรีการค้าสินค้า บริการ และการลงทุน ความตกลงดังกล่าวคาดว่าจะมีผลบังคับใช้ภายในครึ่งแรกของปี 2020 โดยในเดือนกุมภาพันธ์ 2020 รัฐสภายุโรปจะจัดให้มีการลงมติเห็นชอบความตกลงฯ และเมื่อทางการ EU และเวียดนามได้แจ้งการเสร็จสิ้นกระบวนการตามกฎหมายต่อกันแล้ว ความตกลงจะมีผลบังคับใช้ภายใน 1 เดือนหลังจากนั้น สำหรับความตกลง EVFTA ฉบับนี้เป็นอีกหนึ่งความก้าวหน้าครั้งสำคัญของเวียดนามในการเชื่อมโยงประเทศสู่เวทีการค้าการลงทุนระดับโลก โดยมีประเด็นที่น่าสนใจ คือ

1) ความตกลง EVFTA มีระดับการเปิดเสรีการค้าสินค้าเกือบ 100% สูงสุดในบรรดาความตกลงที่เวียดนามลงนามและมีผลบังคับใช้แล้ว กล่าวคือ เมื่อทั้งสองฝ่ายลดภาษีนำเข้าระหว่างกันครบตามข้อผูกพันภายใต้ความตกลงฯ สัดส่วนสินค้าที่ได้รับการยกเว้นภาษีนำเข้าทั้งหมดจะครอบคลุม 99% ของรายการสินค้าที่มีการค้าระหว่างสองฝ่าย (กล่าวคือ EU จะยกเว้นภาษีนำเข้าให้เวียดนามคิดเป็นสัดส่วนรวม 99.2% และเวียดนามจะยกเว้นภาษีเป็นสัดส่วน 98.3%)

2) เวียดนามเป็นประเทศที่ 22 ของอาเซียนถัดจากสิงคโปร์ ที่ได้ลงนามความตกลงการค้าเสรีทวิภาคีกับ EU และ

3) เวียดนามเป็นประเทศกำลังพัฒนารายแรกที่บรรลุความตกลงการค้าเสรีที่มีมาตรฐานสูงกับ EU ซึ่งนอกเหนือจากการเปิดเสรีการค้าการลงทุนในเชิงปริมาณ (ในลักษณะของการลดอัตราภาษีนำเข้าหรือการเพิ่มสัดส่วนการถือครองหุ้นของนักลงทุนต่างชาติ) ยังรวมถึงการปรับปรุงคุณภาพ มาตรฐาน ความเท่าเทียมในการแข่งขัน ตลอดจนการยกระดับความร่วมมือและแลกเปลี่ยนทางเทคนิคระหว่างกัน ซึ่งจะเป็นโอกาสของเวียดนามในการพัฒนาเศรษฐกิจต่อไป

เวียดนามเปิดเสรีการค้า-การลงทุนในระดับสูงสุดภายใต้ความตกลง EVFTA

ความตกลง EVFTA เป็นความตกลงทวิภาคีที่มีการเปิดเสรีการค้าสินค้าในระดับสูงเกือบ 100% ซึ่งสูงสุดในบรรดา FTA ที่เวียดนามมีอยู่ในปัจจุบัน อีกทั้งยังมีการเปิดเสรีด้านบริการที่ครอบคลุมสาขามากขึ้นโดยนักลงทุนของสองฝ่ายสามารถเข้าถือครองหุ้นได้ในสัดส่วนสูงกว่านักลงทุนจากประเทศอื่นและสูงสุดถึง 100% ของจำนวนหุ้นทั้งหมดของธุรกิจนั้นๆ ได้ ไม่เพียงเท่านี้ ความตกลง EVFTA ยังเป็นความตกลงแรกที่ทางการเวียดนามเปิดกว้างให้นักลงทุนจาก EU สามารถเข้าประมูลสัญญาของภาครัฐได้

การเปิดเสรีการค้าสินค้า EU จะลดภาษีให้เวียดนามในสัดส่วนสินค้าที่มากกว่าและกรอบเวลาที่สั้นกว่าเวียดนาม สรุปได้ดังนี้

สำหรับกรอบระยะเวลาการลดภาษีนำเข้าของเวียดนาม แบ่งเป็น 2 กลุ่มตามวัตถุประสงค์การนำเข้า

1) สิ่งทอ เช่น เส้นด้าย เส้นใย และผ้าผืน เป็นสินค้าต้นน้ำสำคัญของอุตสาหกรรมเครื่องนุ่งห่มและเสื้อผ้าสำเร็จรูป ซึ่งเป็นสินค้าส่งออกสำคัญอันดับ 2 ของเวียดนาม คิดเป็นสัดส่วน 13% ของการส่งออกทั้งหมด และ

2) เครื่องจักรและอุปกรณ์ เป็นกลุ่มสินค้าพื้นฐานเพื่อใช้ในการผลิตที่เวียดนามได้ให้สิทธิพิเศษทางภาษีนำเข้าแก่โครงการลงทุนต่างๆ ภายใต้นโยบายส่งเสริมการลงทุนของประเทศ ปัจจุบันเวียดนามนำเข้าสินค้ากลุ่มนี้มากเป็นอันดับ 2 ด้วยสัดส่วนเกือบ 10% ของมูลค่าการนำเข้าทั้งหมด

การเปิดเสรีด้านบริการ ภายใต้ EVFTA เวียดนามมีการเปิดเสรีในระดับสูงกว่าที่ตกลงไว้กับ WTO และสูงกว่าความตกลงอาเซียน

ปัจจุบันเวียดนามเปิดเสรีด้านบริการแก่ประเทศต่างๆ โดยอาศัยหลักการลดและเลิกมาตรการที่เป็นอุปสรรคการลงทุนและการให้บริการครอบคลุม 12 สาขาหลักตาม WTO และได้เปิดเสรีด้านบริการภายใต้ความตกลงการค้าเสรีอาเซียน (ASEAN Free Trade Agreement: ASEAN FTA) ในระดับที่สูงกว่า WTO ทั้งนี้ เวียดนามเปิดเสรีด้านบริการภายใต้ EVFTA ในระดับสูงสุดของทุกความตกลงที่ประเทศมีผลบังคับใช้อยู่ในปัจจุบัน ครอบคลุมรูปแบบบริการทั้ง 4 รูปแบบ (Mode) ได้แก่

Mode 1 การให้บริการข้ามพรมแดน Mode 2 การบริโภคในต่างประเทศ Mode 3 การจัดตั้งธุรกิจ และ Mode 4 การเคลื่อนย้ายบุคคลธรรมดาเพื่อให้บริการ (เปิดให้เฉพาะการเดินทางเพื่อกิจกรรมทางธุรกิจ เช่น การเจรจาต่อรองทางธุรกิจ และโอนย้ายภายในบริษัท)

โดยเวียดนามเปิดเสรี Mode 1 และ Mode 2 เกือบทุกสาขาบริการ (สาขาที่ไม่เปิดเสรี เช่น บริการทางการเงินบางประเภท การขนส่งบางประเภท) และใน Mode 3 เปิดเสรีให้ EU ถือหุ้นได้ในสัดส่วนสูงกว่าที่เปิดให้นักลงทุนจากอาเซียน อีกทั้งยังเปิดเสรีบริการหลายสาขาในระดับสูงสุดคือ ไม่มีเงื่อนไขในการลงทุน สำหรับ EU การเปิดเสรีของสมาชิกแต่ละประเทศจะแตกต่างกันไปในแต่ละสาขาบริการ

การเปิดเสรีการลงทุน ภายใต้ความตกลง EVFTA เวียดนามเปิดเสรีในระดับสูงกว่าทุกความตกลงที่ประเทศมีผลบังคับใช้อยู่ในปัจจุบัน

นอกจากนี้ การเปิดเสรีการลงทุนในสาขาการผลิตของเวียดนามภายใต้ EVFTA มีระดับการเปิดเสรีสูงกว่าความตกลงอาเซียนด้วยเงื่อนไขที่น้อยกว่าโดยเปรียบเทียบหรือไม่มีเงื่อนไขเลย เช่น การผลิตกระดาษและผลิตภัณฑ์จากกระดาษ (ISIC 2101) การผลิตผลิตภัณฑ์ยางและผลิตภัณฑ์พลาสติก (ISIC 25202520) การผลิตเครื่องใช้ไฟฟ้าในบ้าน (ISIC 2930) ซึ่งเวียดนามเปิดเสรีโดยไม่มีเงื่อนไขภายใต้ EVFTA ส่วนความตกลงอาเซียนมีเงื่อนไขว่าต้องมีสัดส่วนการใช้วัตถุดิบท้องถิ่นตามเกณฑ์ที่กำหนดไว้

นักลงทุนจาก EU สามารถลงทุนในทุกสาขาย่อยได้สูงสุด 70% นับเป็นสัดส่วนที่สูงกว่าความตกลงอาเซียนที่กำหนดให้ลงทุนในบางสาขาได้สูงสุด 49% เท่านั้น ขณะที่สมาชิก EU ทุกประเทศจะเปิดเสรีการลงทุนโดยไม่มีข้อจำกัดในสาขาบริการแก่นักลงทุนจากเวียดนามในสาขาไปรษณีย์การส่งพัสดุ การค้าส่ง-ค้าปลีกยานยนต์ การค้าส่งอุปกรณ์เทอร์มินอลสำหรับโทรคมนาคม และการค้าปลีกอาหาร ฯลฯ ส่วนสาขาที่เหลือจะมีการเปิดเสรีในระดับที่แตกต่างกันไปในแต่ละประเทศ

ทั้งนี้ เมื่อความตกลงมีผลบังคับใช้ เวียดนามและทุกประเทศใน EU จะเปิดเสรีการลงทุนระหว่างกันภายใต้ความตกลง EVFTA และจะยกเลิกความตกลงด้านการลงทุนระดับทวิภาคี (Bilateral Investment Treaties: BITs) ฉบับเดิมระหว่างเวียดนามและสมาชิก EU แต่ละประเทศ จำนวนทั้งสิ้น 21ฉบับ

การเปิดเสรีด้านอื่นๆ ความตกลง EVFTA ยังเป็นความตกลงฯ ที่มีมาตรฐานสูงและครอบคลุมกว่าความตกลงอื่นที่เวียดนามมีอยู่ โดยเฉพาะการเปิดกว้างให้นักลงทุนต่างชาติเข้าประมูลงานและสัญญาของรัฐได้ อีกทั้งยังให้ความคุ้มครองสิทธิทรัพย์สินทางปัญญาของนักลงทุนต่างชาติ

ภายใต้ความตกลง EVFTA นักลงทุนจาก EU สามารถเข้าร่วมประมูลงานและสัญญาของรัฐ ที่อยู่ภายใต้อำนาจระดับกระทรวงของเวียดนาม รวมถึงโครงสร้างพื้นฐานของประเทศ (เช่น ถนน ท่าเรือ) สาธารณูปโภคต่างๆ (ครอบคลุมการจำหน่ายไฟฟ้า การดำเนินการระบบราง กิจการโรงพยาบาลของรัฐ 34 แห่ง) ตลอดจนสัญญางานของกรุงฮานอย และนครโฮจิมินห์นอกจากนี้ ยังสามารถเสนอราคาประมูลงานของรัฐบาลเวียดนามภายใต้ข้อตกลงการประมูลภาครัฐ (Government Procurement Agreement: GPA) ได้

โดยมีการหารือร่วมกัน หรือจัดตั้งคณะกรรมการเพื่อเป็นตัวกลางในการจัดการปัญหา

EVFTA สร้างความได้เปรียบด้านการค้า ดึงดูดการลงทุน และหนุนการขยายตัวทางเศรษฐกิจของเวียดนาม

ในช่วงที่ผ่านมา การส่งออกของเวียดนามไป EU เติบโตแข็งแกร่งและได้เปรียบในการแข่งขันด้านภาษีจากสิทธิพิเศษ Standard GSPโดย EU เป็นตลาดส่งออกสำคัญอันดับ 2 ของเวียดนาม คิดเป็นสัดส่วนราว 17% ของมูลค่าส่งออกทั้งหมดในปี 2018 ขณะเดียวกัน อัตราการเติบโตของการส่งออกของเวียดนามไป EU ในช่วงทศวรรษที่ผ่านมาเฉลี่ยสูงถึง 18.1% ต่อปี แข็งแกร่งกว่าการส่งออกโดยรวมที่ขยายตัว 17.5% ต่อปี ส่วนหนึ่งเนื่องจากเวียดนามได้เปรียบด้านภาษีซึ่ง EU จัดเก็บจากเวียดนามภายใต้สิทธิพิเศษ Standard GSP ตั้งแต่ปี 2009 ทำให้อัตราภาษีนำเข้าเฉลี่ยอยู่ที่ 2.8% ต่ำกว่าอัตราภาษีเฉลี่ยที่ EU จัดเก็บจากประเทศต่างๆ ที่ 4.6%

ทั้งนี้ เวียดนามเป็นหนึ่งใน 2 ประเทศอาเซียนที่ได้รับสิทธิพิเศษทางภาษีประเภท Standard GSP จาก EU โดยสิทธิพิเศษดังกล่าวจะยกเว้นภาษีนำเข้าสำหรับสินค้าจำนวน 66% ของรายการสินค้านำเข้าทั้งหมดของ EU จากประเทศนั้นๆ ส่วนรายการสินค้าที่เหลือ 44% จะได้รับสิทธิลดหย่อนภาษีในอัตราที่แตกต่างกันไปขึ้นอยู่กับประเภทสินค้า ทำให้ภาษีเฉลี่ยภายใต้สิทธิ Standard GSP ต่ำกว่าภาษีเฉลี่ยที่ EU จัดเก็บจากการนำเข้าปกติ อย่างไรก็ตาม ในปัจจุบันสินค้าบางรายการ โดยเฉพาะสินค้าอ่อนไหว จะไม่เข้าข่ายการยกเว้นภาษี และมีอัตราภาษีนำเข้าในอัตราสูงกว่าระดับเฉลี่ย เช่น สินค้าในกลุ่มเครื่องนุ่งห่ม เครื่องหนัง สินค้าเกษตร และอาหาร

EVFTA ช่วยให้เวียดนามมีความได้เปรียบด้านการแข่งขันในตลาด EU แม้สิทธิพิเศษ Standard GSP จะสิ้นสุดลง

โดยทั่วไป สิทธิพิเศษ Standard GSP ของ EU จะสิ้นสุดลงใน 2 กรณี คือ 1) ประเทศนั้นๆ ได้รับสิทธิพิเศษทางภาษีอื่นที่เทียบเท่าหรือมากกว่าสิทธิพิเศษ Standard GSP หรือ 2) ประเทศนั้นๆ มีสถานะเป็นประเทศที่มีรายได้ปานกลาง-สูงหรือรายได้สูง

สำหรับเวียดนามเข้าเกณฑ์ข้อแรก เนื่องจากสิทธิประโยชน์จากความตกลง EVFTA มากกว่า Standard GSP อย่างชัดเจน กล่าวคือ ภายใต้ความตกลง EVFTA เวียดนามได้รับการยกเว้นภาษีทันทีสำหรับจำนวนสินค้ามากถึง 85.6% ของรายการสินค้าทั้งหมดที่ EU นำเข้าจากเวียดนาม และการยกเว้นภาษีจะครอบคลุมสินค้าเกือบทั้งหมดในอีก 8 ปีข้างหน้า ซึ่งมากกว่าสิทธิพิเศษ Standard GSP ที่ลดภาษีนำเข้าสำหรับสินค้า 66% ของจำนวนรายการสินค้าทั้งหมดเท่านั้น

ตัวอย่างสินค้าที่เวียดนามได้รับการยกเว้นภาษีทันทีภายใต้ความตกลงฯ และไม่ได้รับลดภาษีภายใต้สิทธิพิเศษ Standard GSP เช่น กาแฟและชา มีสัดส่วน 3.4% ของมูลค่าการส่งออกทั้งหมดของเวียดนามไป EU ผลิตภัณฑ์เครื่องหนัง 2.5% และเฟอร์นิเจอร์และเครื่องนอน 2.6% เป็นต้น นอกจากนี้ เมื่อเวียดนามเปลี่ยนสถานะเป็นประเทศรายได้ปานกลาง-สูง ความตกลง EVFTA จะเป็นหลักประกันให้เวียดนามยังคงได้เปรียบทางภาษีในการส่งออกไปตลาด EU ต่อไป เมื่อเปรียบเทียบกับประเทศคู่แข่งอื่นๆ รวมถึงไทยที่ยังไม่มีความตกลงการค้าเสรีกับ EU

ผลจากการเปิดเสรีการค้า คาดว่าจะทำให้การส่งออกและการลงทุนของเวียดนามเพิ่มขึ้นชัดเจน

ในการวิเคราะห์ผลกระทบจากการยกเว้นภาษีนำเข้าสินค้าภายใต้ความตกลง EVFTA วิจัยกรุงศรี ได้ประเมินผลเบื้องต้นต่อการส่งออก การลงทุน และเศรษฐกิจโดยรวมของเวียดนามและประเทศอื่นๆ รวมทั้งไทย โดยสามารถสรุปผลได้ดังนี้

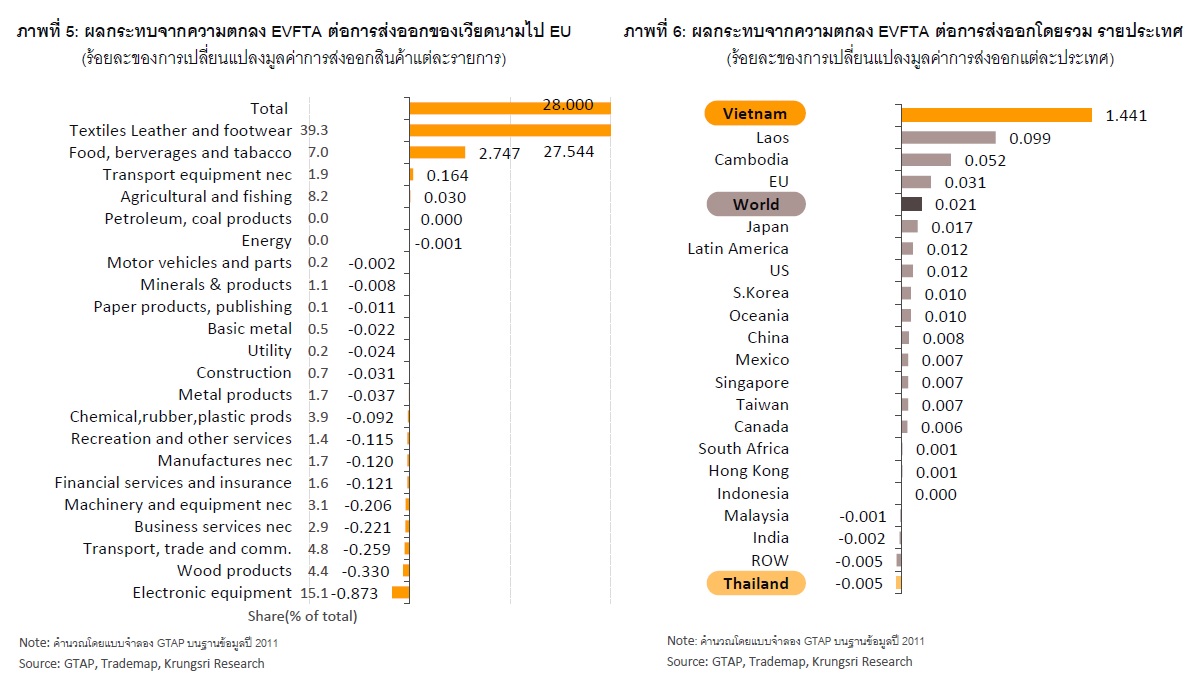

1) การลดภาษีเหลือ 0% ภายใต้ความตกลง EVFTA จะทำให้การส่งออกของเวียดนามไป EU เพิ่มขึ้น 28% นำโดยสิ่งทอและอาหาร

เมื่อพิจารณาผลกระทบต่อการส่งออกของเวียดนามพบว่า มูลค่าการส่งออกของเวียดนามไป EU จะเพิ่มขึ้น 28% โดยสินค้าที่ได้ผลบวกจากการยกเว้นภาษีภายใต้ความตกลงฯ มากที่สุดคือ สินค้ากลุ่มสิ่งทอ เครื่องหนัง และรองเท้า รองลงมาคือ กลุ่มอาหารเครื่องดื่มและยาสูบ กลุ่มอุปกรณ์การขนส่ง และกลุ่มสินค้าเกษตร ประมงและป่าไม้

ทั้งนี้ ขนาดของผลเชิงบวกจะขึ้นอยู่กับส่วนต่างภาษีระหว่างก่อนและหลังความตกลง EVFTA กล่าวคือ สินค้าที่จะได้รับผลเชิงบวกสูง คือ สินค้าที่อัตราภาษีลดลงมากซึ่งช่วยให้การส่งออกของเวียดนามแข่งขันด้านราคาได้เพิ่มขึ้นและเป็นที่ต้องการของตลาดมากขึ้น สำหรับสินค้าที่อาจส่งออกได้ลดลงเนื่องจากมีการเคลื่อนย้ายทรัพยากรไปใช้ในสาขาการผลิตที่ได้รับผลเชิงบวกแทน หรืออาจมีการนำเข้าจาก EU มาทดแทนการผลิต เช่น อุปกรณ์อิเล็กทรอนิกส์ เครื่องจักรและอุปกร

เมื่อเปรียบเทียบผลกระทบจากความตกลง EVFTA ของเวียดนามกับประเทศอื่นๆ ในตลาดโลก พบว่า มูลค่าการส่งออกโดยรวมของเวียดนามจะเพิ่มขึ้นอย่างชัดเจน 1.44% อีกทั้งยังมีผลทางบวกต่อการส่งออกของหลายประเทศและการส่งออกของโลกโดยรวม 0.02% อย่างไรก็ตาม มูลค่าการส่งออกของไทยอาจได้รับผลกระทบทางลบมากที่สุดโดยเปรียบเทียบ

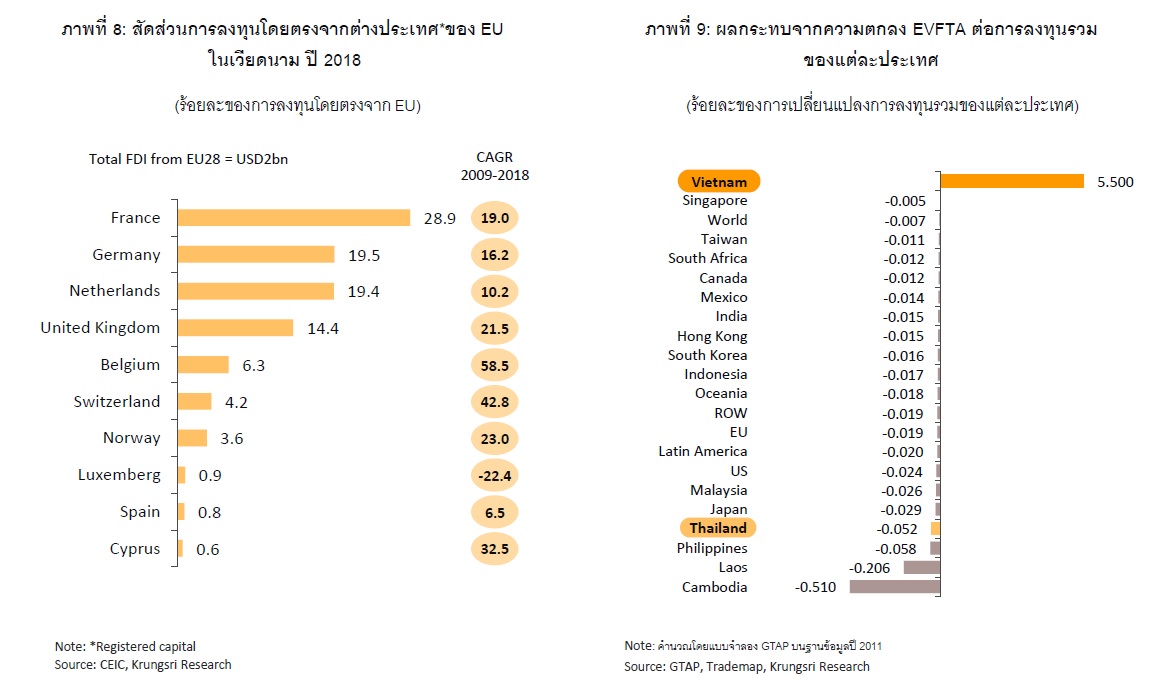

2) การลงทุนในเวียดนามจะเพิ่มขึ้น 5.5% จากการย้ายฐานการผลิตเพื่อใช้สิทธิทางภาษี

ปัจจุบัน EU เป็นประเทศผู้ลงทุนรายใหญ่อันดับ 6 ของเวียดนาม มีมูลค่าการลงทุนโดยตรง (foreign direct investment: FDI) ประมาณ 2 พันล้านดอลลาร์สหรัฐฯ คิดเป็นสัดส่วนประมาณ 5.6% ของการลงทุนโดยตรงจากต่างประเทศทั้งหมดในเวียดนาม สำหรับสาขาการลงทุนสำคัญที่ EU เข้าไปลงทุนสูงสุด ได้แก่ ภาคอุตสาหกรรม การผลิตไฟฟ้า และภาคอสังหาริมทรัพย์

ในช่วงที่ผ่านมา การลงทุนโดยตรงของ EU ในเวียดนามเติบโตค่อนข้างแข็งแกร่งเฉลี่ย 10.5% ต่อปี โดยประเทศผู้ลงทุนรายใหญ่จาก EU เกือบทุกประเทศมีการลงทุนในเวียดนามเพิ่มขึ้นมากในอัตราเลขสองหลัก สะท้อนความสนใจของนักลงทุนต่อตลาดเวียดนาม เมื่อประกอบกับผลบวกจากการเปิดเสรีการค้าภายใต้ความตกลง EVFTA จะยิ่งช่วยดึงดูดการลงทุนเข้าสู่เวียดนามในอนาคต

การยกเว้นภาษีนำเข้าจะส่งผลให้การลงทุนของเวียดนามเพิ่มขึ้น 5.5% ขณะที่การลงทุนรวมในหลายประเทศรวมถึงไทยปรับลดลง ซึ่งอาจเป็นผลจากการขยายการลงทุนและการย้ายฐานการผลิตเข้าสู่เวียดนาม

ทั้งนี้ ด้วยแรงหนุนจากการส่งออก การลงทุน และความได้เปรียบในการแข่งขันจากการยกเว้นภาษีนำเข้า คาดว่าจะทำให้ GDP ของเวียดนามเพิ่มขึ้น 0.267% ขณะที่ GDP ในหลายประเทศรวมทั้งไทยได้รับผลเชิงลบ สำหรับประเทศที่ได้รับผลกระทบทางลบมากที่สุดจะเป็นกัมพูชาซึ่งมีโครงสร้างการส่งออกที่พึ่งพาตลาด EU ค่อนข้างมาก (คิดเป็นสัดส่วนราว 40% ของการส่งออกทั้งหมดของกัมพูชา) และมีโครงสร้างการส่งออกคล้ายคลึงกับเวียดนาม โดยเฉพาะสินค้าเครื่องนุ่งห่มและเสื้อผ้าสำเร็จรูป

การเปิดเสรีด้านบริการและการลงทุน รวมถึงความร่วมมืออื่นๆ ภายใต้ EVFTA จะยิ่งส่งผลเชิงบวกต่อเวียดนามในระยะยาว

การวิเคราะห์ข้างต้นเป็นการประเมินผลกระทบเฉพาะในส่วนของการเปิดเสรีการค้าหรือผลจากการยกเว้นภาษีนำเข้าของ EU และเวียดนามเท่านั้น เมื่อพิจารณาถึงประเด็นอื่นๆ ที่อยู่ภายใต้ความตกลง EVFTA พบว่า มีนัยสำคัญต่อการขยายโอกาสทางการค้าและการลงทุน รวมถึงโอกาสการเติบโตทางเศรษฐกิจโดยรวมของเวียดนาม ประเด็นดังกล่าวที่สำคัญ ได้แก่

อ่านต่อ ตอน 2 ความเสี่ยงของไทย-เสียความได้เปรียบทางภาษี

ข่าวหรือบทความที่เกี่ยวข้อง