ที่มาภาพ: https://ec.europa.eu/chafea/agri/content/guide-eu-vietnam-free-trade-agreement

ต่อจากตอนที่ 1

วิจัยกรุงศรีออกรายงาน EVFTA เปิดโอกาสใหม่ทางการค้า-การลงทุนของเวียดนาม แต่อาจสร้างความเสี่ยงต่อไทย วิเคราะห์ว่า ความตกลงการค้าเสรีสหภาพยุโรป เวียดนาม (The EU-Vietnam Free Trade Agreement: EVFTA) เป็นความตกลงแรกของเวียดนามที่เปิดเสรีการค้าเกือบทุกรายการสินค้า อีกทั้งยังครอบคลุมการเปิดเสรีการบริการและการลงทุนในระดับสูงกว่าทุกความตกลงที่เวียดนามมีอยู่ในปัจจุบัน นอกจากนี้ ยังเป็นครั้งแรกที่เวียดนามเปิดกว้างให้นักลงทุนต่างชาติเข้าร่วมการประมูลของรัฐ ลดการผูกขาดของกิจการของรัฐ และส่งเสริมการแข่งขันอย่างเป็นธรรม ประเด็นเหล่านี้ไม่เพียงสร้างความโดดเด่นให้กับ EVFTA แต่ยังช่วยเปิดโอกาสใหม่ๆ ด้านการค้าและการลงทุนให้แก่เวียดนาม แม้ในระยะแรกเวียดนามอาจเผชิญความท้าทายในการปรับตัวให้สอดรับกับเงื่อนไขและมาตรฐานที่สูงขึ้นภายใต้ความตกลงนี้ แต่ในระยะต่อไปจะทำให้เวียดนามมีศักยภาพในการส่งออกมากขึ้น สามารถดึงดูดการลงทุนเข้าสู่ประเทศ และช่วยให้เศรษฐกิจเติบโตในอัตราสูงขึ้น ที่สำคัญจะช่วยให้เวียดนามเพิ่มแต้มต่อและพัฒนาขีดความสามารถในการแข่งขันของประเทศในระยะยาว สำหรับประเทศไทยอาจได้รับผลข้างเคียงเชิงลบ โดยสินค้าไทยมีแนวโน้มสูญเสียความสามารถในการแข่งขันด้านราคา ขณะเดียวกันการเชื่อมโยงห่วงโซ่การผลิตระหว่างเวียดนามและ EU อาจส่งผลให้ไทยมีความเสี่ยงที่จะถูกชิงส่วนแบ่งตลาดในเวียดนามและ EU มากขึ้นในระยะนับจากนี้

ผลจากการยกเว้นภาษีนำเข้าภายใต้ความตกลง EVFTA จะส่งผลสุทธิทางลบต่อการส่งออกของไทยโดยรวมไปเวียดนามและ EU

ผลจากการเบี่ยงเบนทางการค้า (trade diversion) และการย้ายฐานการลงทุน (investment relocation) ที่เกิดขึ้นจากความตกลง EVFTA จะทำให้ประเทศอื่นมีแนวโน้มได้รับผลกระทบเชิงลบ ผลจากการวิเคราะห์พบว่า การส่งออกโดยรวมของไทยจะลดลง 0.005% และไทยจะมีการลงทุนรวมลดลง 0.052% แม้ในเชิงตัวเลขจะไม่มากนักแต่ผลเชิงลบต่อไทยอยู่ในลำดับต้นเมื่อเทียบกับหลายประเทศ

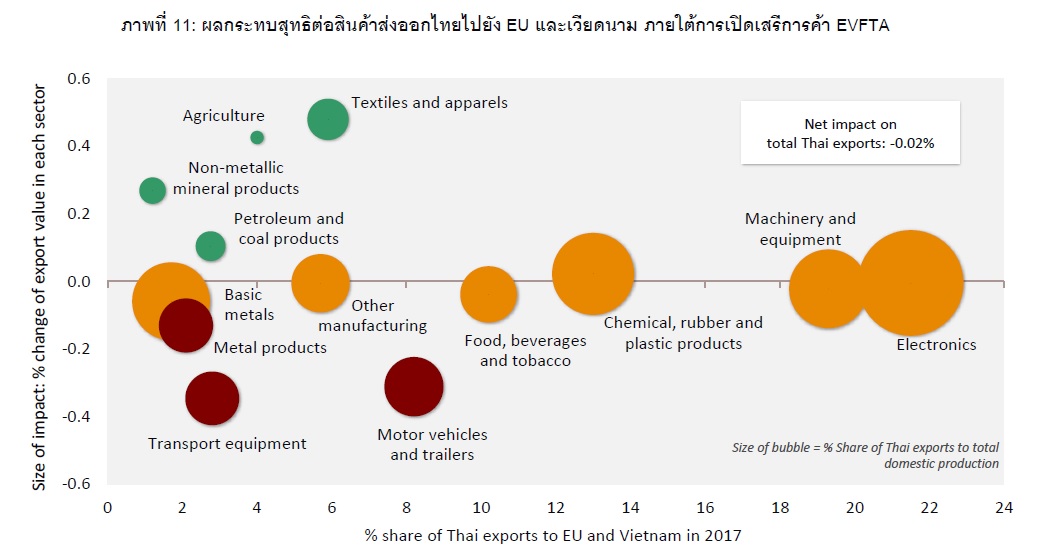

เมื่อพิจารณาเฉพาะตลาด EU และเวียดนามจะพบว่า การยกเว้นภาษีนำเข้าของทั้งสองฝ่ายจะส่งผลให้การส่งออกของไทยลดลงสุทธิ 0.02% โดยสินค้าส่งออกหลักหลายรายการมีความเสี่ยงที่จะได้รับผลสุทธิเชิงลบ โดยเฉพาะสินค้าที่มีมูลค่าเพิ่มสูง เช่น กลุ่มอุปกรณ์การขนส่งและสินค้าอุปโภคบริโภค เช่น อุปกรณ์การขนส่ง (ลดลง 0.35%) ยานยนต์และส่วนประกอบ (ลดลง 0.31%) และอาหาร เครื่องดื่ม และยาสูบ (ลดลง 0.04%) สินค้าทุนและสินค้าขั้นกลางในการผลิต เช่น เครื่องจักรและอุปกรณ์ (ลดลง 0.02%) สินค้าอิเล็กทรอนิกส์ (ลดลง 0.005%)

นอกจากนี้ สินค้าเหล่านี้มีการพึ่งพาตลาด EU และเวียดนามค่อนข้างมาก จึงเป็นกลุ่มที่ควรระมัดระวัง สำหรับสินค้ากลุ่มวัตถุดิบและสินค้าต้นน้ำ มีโอกาสได้ประโยชน์ด้านการส่งออกตามการขยายห่วงโซ่การผลิตจากการเปิดเสรีการค้า เช่น สิ่งทอ (เพิ่มขึ้น 0.48%) สินค้าเกษตร (เพิ่มขึ้น 0.43%) ผลิตภัณฑ์แร่อโลหะ (เพิ่มขึ้น 0.27%) ผลิตภัณฑ์ปิโตรเลียมและถ่านหิน (เพิ่มขึ้น 0.10%) อย่างไรก็ดี กลุ่มนี้ส่วนใหญ่เป็นสินค้าที่มีมูลค่าเพิ่มน้อย ผลบวกที่มีต่อไทยจึงอาจไม่มากนัก

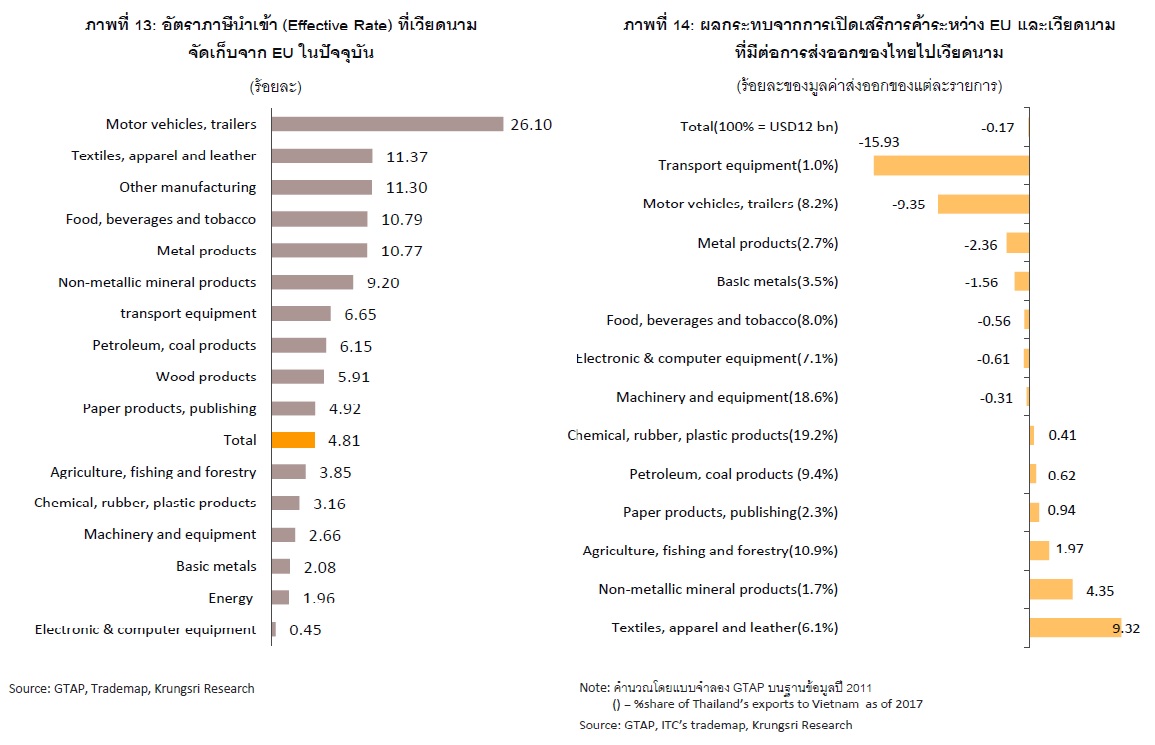

ในปัจจุบันไทยเป็นแหล่งนำเข้าสินค้าอันดับต้นๆ ของเวียดนาม เนื่องจากไทยมีความได้เปรียบด้านภาษีจากการเปิดเสรีการค้าอาเซียน เมื่อเวียดนามเปิดเสรีการค้าภายใต้ความตกลง EVFTA อัตราภาษีนำเข้าที่เวียดนามเก็บจากสินค้า EU จะลดลงจากเฉลี่ย 4.8% เหลือ 0% เวียดนามจึงมีแนวโน้มนำเข้าสินค้าจาก EU ทดแทนสินค้าจากไทย ผลการศึกษาของวิจัยกรุงศรีพบว่า การเปิดเสรีการค้าระหว่างเวียดนามและ EU จะทำให้มูลค่าการส่งออกของไทยไปยังเวียดนามลดลง 0.17% สำหรับในปีแรกที่ความตกลง EVFTA มีผลบังคับใช้สัดส่วนสินค้าที่เวียดนามลดภาษีนำเข้าให้ EU ทันทีจะอยู่ที่ 48.5% ของรายการสินค้าทั้งหมด ซึ่งเป็นกลุ่มสินค้าที่ไทยมีแนวโน้มจะได้รับผลกระทบเชิงลบในระยะแรก ได้แก่ พอลิเอทิลีน เครื่องส่งวิทยุ โมเด็ม แลนด์ไร้สาย ไดโอด อุปกรณ์กึ่งตัวนำ และแผงวงจรไฟฟ้า

ปัจจุบัน EU นำเข้าสินค้าจากเวียดนามในสัดส่วนสูงกว่าไทย และกลุ่มสินค้านำเข้าจากเวียดนามและไทยยังคล้ายคลึงกัน โดยรายการสินค้านำเข้าหลักอยู่ในกลุ่มเครื่องจักรและเครื่องใช้ไฟฟ้า เสื้อผ้าเครื่องนุ่งห่ม สัตว์น้ำ และเคมีภัณฑ์ เป็นต้น ขณะที่ EU จัดเก็บภาษีนำเข้าจากไทยเฉลี่ยอยู่ที่ 6.3% สูงกว่าเวียดนามที่ 2.7% และสูงกว่าภาษีนำเข้าปกติของ EU โดยเฉลี่ยที่ 4.6% ดังนั้น เมื่อ EU ยกเว้นภาษีให้เวียดนามทันทีถึง 85.6% ของรายการสินค้าทั้งหมด ทำให้สินค้าไทยสูญเสียความสามารถในการแข่งขันด้านราคา และมีโอกาสทำให้มูลค่าการส่งออกของไทยไปตลาด EU ลดลง 0.098% โดยสินค้าไทยหลายรายการมีโอกาสได้รับผลกระทบเชิงลบตั้งแต่ปีแรกที่ความตกลง EVFTA มีผลบังคับใช้ เช่น เครื่องนุ่งห่มและเครื่องหนัง อาหาร เครื่องดื่มและยาสูบ สินค้าเกษตร ประมง และป่าไม้ และอุปกรณ์การขนส่ง

การส่งออกไทยเผชิญความท้าทายมากขึ้น จากการเปิดเสรีด้านบริการ การลงทุน และความร่วมมือด้านอื่นๆ ภายใต้ EVFTA

การส่งออกไทยเผชิญความท้าทายมากขึ้น จากการเปิดเสรีด้านบริการ การลงทุน และความร่วมมือด้านอื่นๆ ภายใต้ EVFTA

โดยในตลาดเวียดนามมีการพัฒนาอุตสาหกรรมการผลิต รวมทั้งยกระดับขีดความสามารถในการแข่งขันของประเทศอย่างต่อเนื่อง อีกทั้งได้รับปัจจัยบวกจากการเปิดเสรีการลงทุนภายใต้ความตกลง EVFTA (เพิ่มเติมจากการเปิดเสรีการค้า) จะยิ่งเอื้อให้เวียดนามสามารถดึงดูดการลงทุนจาก EU และประเทศอื่นๆ เข้าสู่ประเทศมากขึ้นเพื่อเข้าร่วมห่วงโซ่การผลิตของเวียดนามและอาศัยสิทธิประโยชน์ของความตกลงฯ ในการขยายการส่งออกไปตลาด EU ขณะที่ในตลาด EU สินค้าไทยอาจถูกชิงส่วนแบ่งตลาดมากขึ้น โดยเฉพาะกลุ่มสินค้าส่งออกหลักที่ค่อนข้างคล้ายคลึงกับสินค้าส่งออกหลักของเวียดนามไป EU เช่น เครื่องจักรและอุปกรณ์ เครื่องใช้ไฟฟ้า เครื่องนุ่งห่มแบบถัก/แบบนิตหรือโครเชต์ปลาและครัสเตเชียน เคมีภัณฑ์ และยานยนต์ ขณะที่ตลาด EU มีความสำคัญต่อการส่งออกไทยในฐานะตลาดส่งออกอันดับ 3 ด้วยสัดส่วน 9.7% ของการส่งออกทั้งหมดของไทย รองจากจีนและสหรัฐฯ (ปี 2018)

โดยเฉพาะธุรกิจไทยที่พึ่งพาการส่งออกไปตลาดเวียดนามและ EU ค่อนข้างมาก เช่น กลุ่มผลไม้และลูกนัต (สัดส่วนการส่งออกไปเวียดนามคิดเป็น 36% ของการส่งออกลูกนัตทั้งหมดของไทย) เครื่องดื่ม (สัดส่วน 26%) และยังมีรายการที่นอกเหนือจากสินค้าในกลุ่ม 10 อันดับแรกนี้ เช่น ผ้าผืนที่ถักแบบนิตหรือโครเชต์ (34%) ซึ่งจะเผชิญแรงกดดันจากการลดภาษีของเวียดนามที่ให้กับสินค้าจาก EU ทันทีที่ความตกลงฯ มีผลบังคับใช้ และยาสูบ (สัดส่วน 40%)

ความตกลง EVFTA ที่กำลังจะมีผลบังคับใช้ในปี 2020 นับเป็นก้าวสำคัญของเวียดนามในการเปิดโอกาสใหม่ๆ ด้านการค้า การลงทุน ตลอดจนการปรับตัวและพัฒนาทางเศรษฐกิจของประเทศให้สอดคล้องกับความตกลงฯ อย่างไรก็ตาม การเปิดเสรีและมาตรฐานต่างๆ ภายใต้ความตกลง EVFTA อยู่ในระดับสูงกว่าความตกลงอื่นๆ ที่เวียดนามมีผลบังคับใช้อยู่ในปัจจุบัน ทำให้เวียดนามอาจเผชิญความท้าทายหลายด้าน เช่น

2) การปรับตัวและพัฒนามาตรฐานต่างๆ ตามความตกลงฯ เช่น มาตรฐานสุขอนามัยและสุขอนามัยพืช (sanitary and phytosanitary measures: SPS) มาตรฐานคุณภาพอากาศ (ambient air quality standards) ซึ่งต้องใช้ระยะเวลา ทรัพยากรทุนและทรัพยากรบุคคลจำนวนมากในการดำเนินการเพื่อยกระดับมาตรฐานดังกล่าว

3) การพัฒนาเศรษฐกิจในด้านต่างๆ ให้สอดคล้องกับความตกลงฯ เช่น การแปรรูปรัฐวิสาหกิจและกิจการรัฐอื่นๆ การส่งเสริมการแข่งขันที่เท่าเทียมในตลาด การรักษาสิทธิมนุษยชน และการยกระดับมาตรฐานแรงงาน

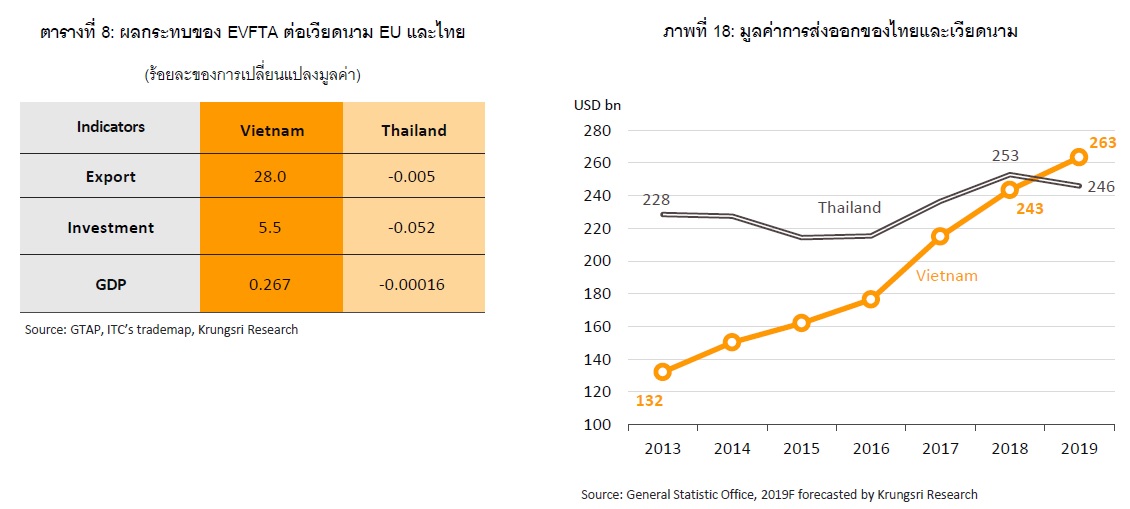

วิจัยกรุงศรีประเมินว่า โดยรวมแล้วความตกลงการค้าเสรีสหภาพยุโรป-เวียดนาม (EVFTA) จะส่งผลบวกต่อการพัฒนาเศรษฐกิจของเวียดนามในระยะยาว โดยเฉพาะประโยชน์ในการขยายการส่งออก การลงทุน และการเติบโตทางเศรษฐกิจโดยรวม จากการวิเคราะห์โดยแบบจำลอง GTAP พบว่า การยกเว้นภาษีจะส่งผลเชิงบวกให้เวียดนามทุกด้าน โดยมูลค่าการส่งออกโดยรวมเพิ่มขึ้น 28.0% การลงทุนรวมของเวียดนามจะเพิ่มขึ้น 5.5% และอัตราการเติบโตทางเศรษฐกิจของเวียดนามเพิ่มขึ้น 0.267% สำหรับสินค้าที่เวียดนามมีแนวโน้มส่งออกเพิ่มขึ้น เช่น สินค้ากลุ่มสิ่งทอ เครื่องหนัง และรองเท้า กลุ่มอาหารเครื่องดื่มและยาสูบ กลุ่มอุปกรณ์การขนส่ง และกลุ่มสินค้าเกษตร ประมงและป่าไม้

ขณะที่ไทยจะได้รับผลทางลบ กล่าวคือ การส่งออกโดยรวม การลงทุน และอัตราขยายตัวทางเศรษฐกิจจะลดลง แม้ในเชิงตัวเลขอาจไม่มากนัก แต่อยู่ในระดับสูงอันดับต้นๆ โดยเปรียบเทียบกับหลายประเทศ โดยสินค้าที่ไทยมีโอกาสได้รับผลเชิงลบ เช่น กลุ่มอุปกรณ์การขนส่ง สินค้าอุปโภคบริโภค เครื่องจักรและอุปกรณ์ และสินค้าอิเล็กทรอนิกส์ และที่สำคัญ ความตกลง EVFTA จะยิ่งส่งผลให้มูลค่าการส่งออกโดยรวมของเวียดนามทิ้งห่างไทยมากขึ้น ล่าสุด มูลค่าการส่งออกของเวียดนามในปี 2019 อยู่ที่ 263 พันล้านดอลลาร์สหรัฐฯ แซงหน้าไทยที่มีมูลค่าส่งออกราว 246 พันล้านดอลลาร์สหรัฐฯ

ไม่เพียงผลเชิงบวกที่เวียดนามจะได้รับจากการยกเว้นภาษีนำเข้าซึ่งทำให้การส่งออกของเวียดนามไปยัง EU มีความได้เปรียบด้านราคาและสินค้าจากเวียดนามยังมีโอกาสเข้าร่วมห่วงโซ่การผลิตของ EU มากขึ้นแล้ว เวียดนามยังได้ผลบวกเพิ่มเติมจากความพิเศษของ EVFTA ที่เหนือกว่าความตกลงอื่นๆ ทั้งจากการเปิดกว้างให้นักลงทุนต่างชาติเข้าร่วมการประมูลของรัฐ การลดการผูกขาดของกิจการของรัฐ การส่งเสริมการแข่งขันอย่างเป็นธรรม ซึ่งเป็นการยกระดับมาตรฐานและขีดความสามารถในการแข่งขันด้านต่างๆ ความพิเศษเหล่านี้คาดว่าสร้างโอกาสครั้งสำคัญให้แก่เวียดนามทั้งในด้านการขยายการส่งออก ดึงดูดการลงทุนเข้าสู่ประเทศ และพัฒนาเศรษฐกิจในระยะต่อไป