นายมอริซ อ็อบสต์เฟลด์ (Maurice Obstfeld) หัวหน้านักเศรษฐศาสตร์ ไอเอ็มเอฟ

เมื่อวันที่ 9 ตุลาคม 2561 กองทุนการเงินระหว่างประเทศ หรือไอเอ็มเอฟ เผยแพร่รายงานประมาณการเศรษฐกิจโลก หรือ “World Economic Outlook” ในไตรมาสสุดท้ายของปี 2561 ระบุว่าเศรษฐกิจโลกในปี 2561-2562 จะเติบโตในระดับเดียวกับปี 2560 ซึ่งชะลอตัวลงจากประมาณการในเดือนเมษายนที่ผ่านมา รวมทั้งความสมดุลของความเสี่ยงของเศรษฐกิจโลกจะไม่สมดุลมากขึ้น โดยความเสี่ยงด้านต่ำได้ปรับเพิ่มขึ้นในช่วง 6 เดือนที่ผ่านมา ขณะที่ศักยภาพที่จะเห็นปัจจัยด้านบวกบ้าง (upside surprises) กลับลดลง

ทั้งนี้ ไอเอ็มเอฟคาดการณ์ว่าเศรษฐกิจโลกจะเติบโตที่ 3.7% ในปี 2561-2562 ลดลงจากประมาณการในเดือนเมษายน 0.2% ซึ่งเป็นผลจากกิจกรรมทางเศรษฐกิจที่ลดลงในต้นปี 2561 ในประเทศอุตสาหกรรมหลักบางประเทศ, มาตรการกีดกันทางการค้าที่ถูกนำมาใช้ในช่วงเดือนเมษายนถึงกลางเดือนกันยายน และการชะลอตัวลงของเศรษฐกิจประเทศเกิดใหม่หลักๆ บางแห่ง จากปัจจัยเฉพาะ เช่น ภาวะการเงินที่ตึงตัวขึ้น ความตึงเครียดในด้านภูมิรัฐศาสตร์ และราคาน้ำมันที่ปรับสูงขึ้น

“มองไปมากกว่า 2 ปีข้างหน้านี้ เมื่อเศรษฐกิจกลับมาเติบโตและนโยบายการเงินเริ่มกลับสู่ระดับปกติ คาดว่าการเติบโตในประเทศอุตสาหกรรมหลักเกือบทั้งหมดจะลดลงกลับไปสู่ระดับศักยภาพปกติ ซึ่งต่ำกว่าการเติบโตในช่วงก่อนวิกฤติการเงินโลก สมดุลของความเสี่ยงของการเติบโตของเศรษฐกิจโลกได้พลิกกลับไปด้านลบภายใต้บริบทความไม่แน่นอนของนโยบายที่มากขึ้น ซึ่งความเสี่ยงอย่างเช่นสงครามการค้าโลกและเงินทุนที่ไหลออกจากประเทศเกิดใหม่จะเห็นได้ชัดเจนขึ้นหรือเริ่มเห็นผลกระทบ และเกรงว่ามีโอกาสเป็นไปได้ที่มันจะไปมากกว่านี้ แม้ว่าการฟื้นตัวในช่วงที่ผ่านมาจะช่วยสร้างโอกาสในการสะสมกันชน แต่เมื่อความเสี่ยงเริ่มพลิกกลับ ทำให้การดำเนินนโยบายที่จะรักษาระดับการเติบโตในระยะปานกลางกลับมาเป็นเรื่องเร่งด่วนอีกครั้ง โดยเฉพาะในโลกที่ภาวะการเงินอาจจะกลับมาตึงตัวอย่างรวดเร็วและรุนแรง” รายงานระบุ

นายมอริซ อ็อบสต์เฟลด์ (Maurice Obstfeld) หัวหน้านักเศรษฐศาสตร์ ไอเอ็มเอฟ กล่าวในคำนำของรายงานว่า “โดยปกติคำนำของรายงานจะเน้นไปที่การเปลี่ยนแปลงของข้อมูลจากการประมาณการครั้งที่ผ่านมา ว่าจะเปลี่ยนแปลงการประมาณการในครั้งนี้อย่างไร โดยจะเน้นไปที่ข้อมูลและพัฒนาการที่ใหม่ที่สุด และนำไปสู่ข้อแนะนำในการดำเนินนโยบายในระยะต่อไป อย่างไรก็ตาม ในคำนำครั้งนี้และจะเป็นครั้งสุดท้ายของผม จะนำเหตุการณ์ในปัจจุบันกลับไปตั้งในบริบทของประวัติศาสตร์ที่กว้างกว่านั้น เพื่อจะนำไปสู่บทเรียนที่ดีกว่าสำหรับอนาคต”

เหตุผลสำคัญที่คำนำครั้งนี้แตกต่างเพราะรายงานฉบับนี้ออกมาพอดีกับช่วง 10 ปีหลังจากวิกฤติการเงินโลกและการล้มลงของธนาคาร Lehman Brothers และยิ่งไปกว่านั้น ในช่วงเวลาของความไม่แน่นอนที่มากขึ้น ไม่แค่การดำเนินนโยบายเศรษฐกิจ แต่รวมไปถึงกรอบแนวคิดเกี่ยวกับความสัมพันธ์ระหว่างประเทศของโลกที่นโยบายจะถูกกำหนดขึ้นมา

หนึ่งทศวรรษหลังจากวิกฤติการเงินโลกในปี 2551 ได้นำมาซึ่งพัฒนาการอย่างมากทั้งทางด้านเศรษฐกิจและการเมือง และแนวโน้มดังกล่าวก็คาดว่าจะไปหายไปเร็วๆ นี้ คำถามคือ ผู้กำหนดนโยบายจะนำเศรษฐกิจผ่านกระแสน้ำที่รุนแรงข้างหน้าอย่างไร? รวมไปถึงจะสร้างความเข้มแข็งและรักษาระบบยุคสมัยใหม่หลังจากสงครามโลกครั้งที่ 2 ซึ่งสนับสนุนการเติบโตและสันติภาพอย่างไม่เคยเป็นมาก่อนนับ 70 ปีที่ผ่านมาอย่างไร? เพื่อตอบคำถาม เราต้องพิจารณาไม่แค่ผลกระทบของวิกฤติเท่านั้น แต่ต้องย้อนกลับไปถึงช่วงเวลาก่อนหน้านั้นที่ซึ่งรูปแบบสำคัญที่จะกำหนดเหตุการณ์ต่างๆ หลังจากวิกฤติได้เริ่มก่อตัวขึ้น

10 ปีก่อนวิกฤติการเงินโลกเป็นช่วงเวลาที่ความเสี่ยงของบางเศรษฐกิจได้เริ่มปรากฏขึ้น ภายหลังวิกฤติการเงินเอเชียในปี 2540 และวิกฤติดอตคอมในปี 2543 การเติบโตของเศรษฐกิจเกิดใหม่เร่งตัวขึ้นอย่างมีนัยสำคัญ ขณะที่เศรษฐกิจที่พัฒนาแล้ว แม้ว่าจะฟื้นตัวแต่เติบโตต่ำกว่าช่วงก่อนหน้านั้น

ในช่วงเวลานี้ 2 สิ่งได้แสดงออกมาชัดเจน 1) เศรษฐกิจที่พัฒนาแล้วมีแนวโน้มเติบโตต่ำลงตั้งแต่ปี 2548 การชะลอตัวอย่างยาวนานเป็นผลมาจากแรงงานที่สูงวัยมากขึ้นและการเติบโตในผลิตภาพการผลิตที่ลดลง ซึ่งพอดีกับที่พลวัตทางเศรษฐกิจที่ลดลงและการกระจุกตัวของระบบเศรษฐกิจทำให้ศักยภาพการเติบโตระยะยาวของเศรษฐกิจที่พัฒนาแล้วจะต้องต่ำกว่าปัจจุบัน

2) การเริ่มต้นของสหัสวรรษใหม่นำมาซึ่งการเติบโตที่พุ่งขึ้นในเศรษฐกิจเกิดใหม่และประเทศกำลังพัฒนา และสามารถนำหน้ากลุ่มประเทศพัฒนาแล้ว การเติบโตของจีนที่รวดเร็วนับว่าเป็นปัจจัยหนึ่งที่ทำให้เห็นความแตกต่างนี้ แต่ไม่ใช่ทั้งหมด เพราะแม้ว่าจะลบผลการเติบโตของจีน รวมไปถึงอินเดีย แนวโน้มที่ประเทศเศรษฐกิจเกิดใหม่จะเติบโตแซงหน้าประเทศพัฒนาแล้วก็ยังคงอยู่

“การเร่งตัวของการเติบโตในเศรษฐกิจเกิดใหม่เป็นผลโดยตรงมาจากกรอบแนวคิดทางนโยบายเศรษฐกิจที่แข็งแรง รวมไปถึงการเปิดประเทศเข้าสู่การค้าโลก และเนื่องจากน้ำหนักที่มากขึ้นในเศรษฐกิจโลกของกลุ่มประเทศเหล่านี้ ทำให้ระยะห่างของการเติบโตแบบนี้จะคงอยู่ต่อไป เว้นแต่ว่ากลุ่มประเทศพัฒนาแล้วจะสามารถแก้ไขความท้าทายเชิงโครงสร้างที่เผชิญอยู่”

วิกฤติการเงินเอเชียและวิกฤติดอตคอม รวมไปถึงการแทรกแซงหลังจากนั้น เช่น การอุ้มภาคการเงิน ซึ่งช่วยให้หลกเลี่ยงการล้มลงของภาคการเงินทั้งหมด ได้ชี้ให้เห็นว่าความอ่อนแอในงบดุลของภาคธุรกิจและฟองสบู่ในราคาสินทรัพย์จะสามารถล้มภาคสถาบันการเงินและระบบเศรษฐกิจทั้งหมดได้อย่างไร ภายหลังจากนั้นประเทศเกิดใหม่หลายประเทศได้เรียนรู้และนำไปสู่นโยบายต่างๆ เช่น การใช้เป้าหมายเงินเฟ้อ การใช้ระบบอัตราแลกเปลี่ยนแบบลอยตัว และการใช้นโยบาย macropurdential ซึ่งยังเป็นบทเรียนที่คุ้มค่าต่อการจดจำทุกวันนี้

อย่างไรก็ตาม ประเทศพัฒนาแล้วยังคงพึงพอใจกับระบบเดิมๆ และมักจะมองว่าวิกฤติการเงินเป็นปัญหาเฉพาะจากความอ่อนแอของประเทศเศรษฐกิจเกิดใหม่ และผลที่ตามมาคือวิกฤติการเงินโลก ที่หยุดช่วงเวลาของการเติบโตติดต่อกันเกือบครึ่งทศวรรษลง ในฐานะกลุ่มประเทศเกิดใหม่กลับสามารถจัดการวิกฤติครั้งนี้ได้อย่างดี เทียบกับความรุนแรงที่เกิดขึ้น และพวกเขายังคงเติบโตอย่างต่อเนื่องและเร็วกว่าในช่วง 2 ทศวรรษก่อนหน้านั้น

การเติบโตของโลกได้พบกับการล้มลงอย่างที่ไม่ค่อยเกิดขึ้นบ่อยนักในปี 2552 แต่ทุกภูมิภาคได้เห็นการฟื้นตัวกลับมาในปี 2553-2554 สนับสนุนโดยนโยบายที่สวนทางภาวะเศรษฐกิจจากกลุ่มประเทศ G-20 ทั้งหมด หลายประเทศได้ลดดอกเบี้ยนโยบายจะถึง 0% และเริ่มทดลองใช้นโยบายการเงินแบบไม่ปกติ ด้วยการอัดฉีดเงินเข้าสู่ระบบ

อย่างไรก็ตาม ภายหลังจากนั้นโลกยังต้องเผชิญกับปัญหาอีกหลายประการ ตั้งแต่วิกฤติในยุโรป เศรษฐกิจจีนชะลอตัวลง และราคาสินค้าโภคภัณฑ์ที่ตกต่ำลง ต่างขัดขวางการเติบโตที่เข้มแข็งและสอดคล้องกันทั้งโลก แม้ว่าในระยะหลัง ด้วยพื้นฐานเศรษฐกิจที่ดีของสหรัฐอเมริกาทำให้ระบบธนาคารกลางของสหรัฐฯ หรือ “เฟด” จะเป็นประเทศแรกของกลุ่มประเทศพัฒนาแล้วที่สามารถเริ่มกลับทิศทางนโยบายการเงินไปสู่ระดับปกติอีกครั้ง และส่งผลให้ค่าเงินดอลลาร์สหรัฐแข็งค่าขึ้นในปี 2557 ต่อจากนั้นตลาดโลกกลับต้องเผชิญกับการปล่อยให้ค่าเงินหยวนอ่อนค่าของจีน หลังจากถูกกดดันจากการควบคุมค่าเงิน และความตึงเครียดนี้ก็ไม่ได้หมดไปอย่างรวดเร็วนัก และภายใน 1 เดือนหลังจากเฟดปรับขึ้นดอกเบี้ยครั้งแรกในปี 2558 ตลาดการเงินโลกต้องกลับมารับแรงกดดันและราคาสินค้าโภคภัณฑ์เริ่มตกต่ำอีกครั้งในปี 2559 ในปีนั้นโลกเติบโตเพียง 3.3% ต่ำสุดตั้งแต่วิกฤติการเงินโลก

ทั้งนี้ ช่วงครึ่งหลังของปี 2559 ภาพรวมเศรษฐกิจดูเหมือนจะดีขึ้น แม้ว่าจะต้องเผชิญกับผลการลงประชามติออกจากสหภาพยุโรปของอังกฤษในเดือนมิถุนายน โดยในช่วงปลายปีกิจกรรมการผลิตของโลกได้พุ่งตัวขึ้นและการเติบโตของเศรษฐกิจได้ฟื้นตัวกลับมาอย่างกว้างขวางทั้งโลก และเป็นความสอดคล้องกันที่สมดุลตั้งแต่ปี 2553 การค้าโลกที่เติบโตช้าๆ ตั้งแต่ปี 2555-2569 ก็ฟื้นตัวกลับมาจากการลงทุนที่เริ่มฟื้นตัว และล่าสุดในเดือนเมษายน ปี 2561 เราได้คาดการว่าเศรษฐกิจโลกจะเติบโตได้ 3.9% ในปี 2561-2562 ทั้ง 2 ปี และเป็นครั้งแรกในช่วงที่ผ่านมาที่เรามองว่าความเสี่ยงระยะสั้นกลับมาสมดุลกัน

“มาถึงตอนนี้ในเดือนตุลาคม การคาดการณ์ได้สมดุลลดลงและคาดว่าการเติบโตจะเป็นภาวะชั่วคราวมากขึ้นจากที่เคยคิดไว้ในเดือนเมษายน ตัวเลขที่เคยคาดไว้ตอนนั้นดูเหมือนจะมองในแง่ดีมากเกินไป และดูเหมือนจะเมฆจะตั้งเค้าอยู่ไกลๆ จากข้อมูลล่าสุดแสดงให้เห็นการชะลอตัวลงในทั้งการค้า การผลิต และการลงทุน โดยรวมแม้ว่าเศรษฐกิจโลกจะยังเข้มแข็งเมื่อเทียบกับทศวรรษก่อนหน้า แต่ดูเหมือนว่าเศรษฐกิจโลกกำลังจะหมดแรง และในหลายประเทศหลักๆ การเติบโตกลับมาจากนโยบายที่ไม่ยั่งยืนในระยะยาว และต้องการการตอบสนองทันที”

ตัวเลขเศรษฐกิจที่ชะลอตัวลงและข้อมูลใหม่ๆ ที่เข้ามาสนับสนุนส่วนหนึ่งเกิดขึ้นจากความไม่แน่นอนในนโยบายในช่วงปีที่ผ่านมา แม้ว่าผลกระทบจะยังสะท้อนในตลาดการเงินของประเทศพัฒนาแล้ว แต่ในหน้าสื่อมวลชนแสดงให้เห็นชัดเจนถึงประเด็นนี้ โดยเฉพาะความไม่แน่นนอนในนโยบายการค้าถือเป็นเรื่องสำคัญหลักจากการดำเนินการของสหรัฐอเมริกา รวมไปถึงการตอบโต้ของคู่ค้า และความอ่อนแอลงของความร่วมมือระหว่างประเทศในด้านการค้า การล้มเหลวของการเจรจาการออกจากสหภาพยุโรปของอังกฤษก็จะเป็นอีกหนึ่งความเสี่ยงในอนาคต

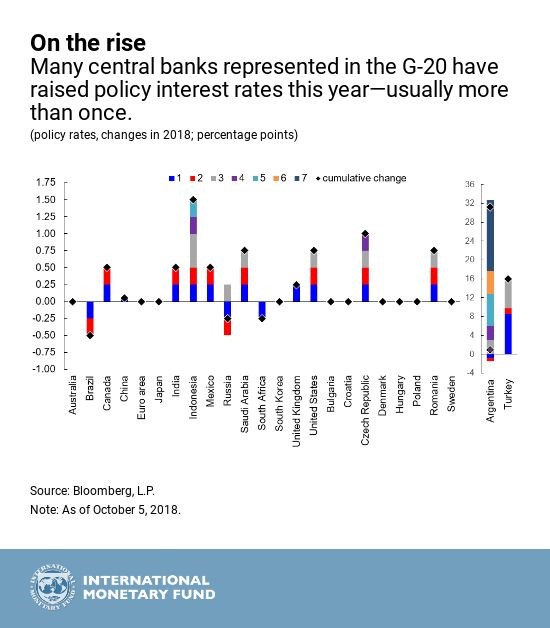

ท่ามกลางความไม่แน่นอนทางการค้า ภาวะการเงินที่จะตึงตัวขึ้นในตลาดเกิดใหม่ที่จะต้องปรับตัวจากการขึ้นดอกเบี้ยนโยบายของเฟด รวมไปถึงการหยุดทำนโยบายคิวอีของสหภาพยุโรป เทียบกับทศวรรษที่ผ่านมา หลายเศรษฐกิจในกลุ่มนี้กลับสะสมหนี้ทั้งของเอกชนและรัฐบาลไว้มากและทำให้พวกเขามีความเสี่ยงมากขึ้น สุดท้ายด้วยความตึงเครียดด้านภูมิรัฐศาสตร์ในหลายภูมิภาค เราก็คิดว่าแม้แต่ในระยะเวลาอันใกล้ โอกาสที่จะเห็นผลกระทบเชิงลบยังมากกว่าการได้เห็นข่าวดี

บางทีความท้าทายที่สำคัญสุดในประเทศที่พัฒนาแล้วไม่เพียงแต่แนวโน้มการเติบโตในอนาคตที่จะลดลงในระยะยาวของประเทศพัฒนาแล้ว แต่จะตั้งอยู่บนการเติบโตของรายได้แรงงานที่ช้า และในบางประเทศอาจจะรวมไปถึงการตอบสนองของนโยบายที่ยังไม่เพียงพอ ตัวอย่างเช่น ในสหรัฐอเมริการายได้กลางของครัวเรือนในปี 2559 กลับอยู่ในระดับเดียวกับปี 2542 เท่านั้น นั่นคือช่วงเวลาก่อนวิกฤติด้วยซ้ำ และด้วยตัววิกฤติและการตอบสนองของนโยบายแบบนี้ กลับยิ่งทำให้สาธารณชนไม่พอใจ สิ่งที่ตามมามีส่วนช่วยให้เกิดความตึงเครียดทางด้านโยบายการค้าในปัจจุบัน รวมไปถึงสร้างความสงสัยในตัวผู้นำและนโยบายที่เคยสนับสนุนความร่วมมือกันของโลก

ผู้กำหนดนโยบายจะต้องมองในระยะยาวขึ้น ทั้งนโยบายการคลัง การลงทุนด้านการศึกษา และการประกันการเข้าถึงการบริการสาธารณสุข ซึ่งจะช่วยลดความเหลื่อมล้ำและเป็นปัจจัยสำคัญอันดับต้นๆ การสร้างหลักประกันเหล่านี้จะช่วยให้แรงงานปรับตัวเข้ากับผลกระทบเชิงโครงสร้างต่างๆ ไม่ว่าจะจากโลกาภิวัตน์ การเปลี่ยนแปลงในเทคโนโลยี หรือภาวะโลกร้อน นโยบายที่ช่วยสนับสนุนการมีส่วนร่วมของแรงงานและการมีส่วนร่วมในระบบเศรษฐกิจของผู้หญิงและเด็กจะเป็นเรื่องสำคัญ การปฏิรูปเชิงโครงสร้างอาจจะแตกต่างกันไปในแต่ละประเทศ แต่โดยทั่วไปการปฏิรูปจะช่วยเพิ่มรายได้และการเติบโตในระยะปานกลาง สุดท้ายคือการสนับสนุนการวิจัยและพัฒนาซึ่งจะเป็นคำมั่นในการเพิ่มการเติบโตระยะยาว สิ่งต่างๆ เหล่านี้ถือว่าเป็นเรื่องสำคัญสำหรับประเทศเกิดใหม่และกำลังพัฒนาเช่นเดียวกัน

อีกมุมหนึ่ง เกือบทุกประเทศจะต้องสร้างกันชนทางนโยบายการคลังที่จะสร้างพื้นที่การดำเนินนโยบายสำหรับภาวะถดถอยครั้งต่อไปเมื่อมันเข้ามาถึง และลดต้นทุนในการบริหารจัดการหนี้สาธารณะจำนวนมาก หลายประเทศเกิดใหม่จะต้องปฏิรูปภาคการคลังเพื่อรับรองความยั่งยืนของการดำเนินนโยบายการคลังและเพิ่มความเชื่อมั่นของตลาด ในด้านนโยบายการเงิน แม้ว่าหลายประเทศจะให้ความสำคัญกับเสถียรภาพการเงินนับแต่วิกฤติ แต่ยังมีสิ่งที่ต้องทำอีกมาก ตัวอย่างเช่น การสร้างระบบจัดการสถาบันการเงินที่ไม่ใช่ธนาคาร, การแก้ไขปัญหาล้มละลาย โดยเฉพาะในระดับของธนาคารระหว่างประเทศที่สำคัญที่ซึ่งกรอบความร่วมมือระดับโลกยังต้องการเป็นวาระเร่งด่วน, มาตรการทางการเงินที่เริ่มถูกผ่อนปรนหลังจากวิกฤติการเงิน ซึ่งอาจจะไปสร้างปัญหาเสถียรภาพการเงินอีกครั้ง การผ่อนปรนมาตรการการเงินจะต้องทำอย่างระมัดระวัง เพราะการกระทำแม้เพียงเล็กน้อยแต่ต่อเนื่อง อาจจะสร้างความเปราะบางในระบบการเงินได้ โดยเฉพาะในยุคที่การผ่อนคลายทางการเงินจะยังคงอยู่อีกระยะในช่วงที่เงินเฟ้อยังต่ำอยู่

น้ำหนักของกลุ่มประเทศเกิดใหม่ในเศรษฐกิจโลกหมายความว่าประเทศพัฒนาแล้วจะได้รับประโยชน์จากการสนับสนุนความร่วมมือระหว่างประเทศลดลง เขาจะรับรู้ถึงการรั่วไหลของประโยชน์ต่างๆ ไปให้ประเทศอื่นๆ ที่ใหญ่โตขึ้นเมื่อเทียบกับอดีต และเทียบกับผลประโยชน์ของตัวเอง การเปลี่ยนแปลงนี้จะกระตุ้นให้ประเทศพัฒนาแล้วถอยห่างออกไปกลับไปพึ่งพาตัวเอง แต่ความเชื่อมโยงของเศรษฐกิจในปัจจุบันมันยิ่งใหญ่เกินกว่าอดีต ทั้งการค้า การเงิน ความรู้เทคโนโลยี การย้ายถิ่นฐาน และผลกระทบทางสิ่งแวดล้อม และทำให้การร่วมมือกันระหว่างประเทศในบางประเด็นพื้นฐานจะยิ่งสำคัญกว่าที่เคยเป็นมา ซึ่งรวมไปถึงประเทศพัฒนาแล้วเช่นกัน

ความร่วมมือระหว่างประเทศต้องวิวัฒนาการเพื่อให้ทุกประเทศสามารถมองเห็นมันเหมือนเป็นผลประโยชน์ของตัวเอง แม้แต่ในโลกที่แตกขั้วเป็น 2 ฝั่ง แต่สิ่งนี้ยังต้องการระบบการเมืองภายในที่จะสนับสนุนให้เกิดความร่วมมือขึ้นในระดับโลก นโยบายที่มีส่วนร่วมที่รับประกันการแบ่งปันผลประโยชน์อย่างกว้างขวางจากการเติบโตของเศรษฐกิจจะไม่ให้เพียงสิ่งที่ประเทศต้องการเท่านั้น แต่จะให้ทำให้ประชาชนในแต่ละประเทศเชื่อว่าการร่วมมือระหว่างประเทศทำงานเพื่อพวกเขาทุกคน หากปราศจากนโยบายที่มีส่วนร่วมก็จะไม่มีความร่วมมือระหว่างประเทศ และหากไม่มีความร่วมมือระหว่างประเทศ โลกจะยากจนลงและเป็นที่ที่อันตรายมากขึ้น