กรณีครูวิภา บานเย็น ค้ำประกันเงินให้กู้ยืมเพื่อการศึกษา (กยศ.) แต่ถูกลูกศิษย์เบี้ยวหนี้ ทำให้สังคมกลับมาตระหนักถึงผลกระทบของการไม่ชำระหนี้ กยศ. มากขึ้น ล่าสุดมีการถอดบทเรียนผ่านข้อมูล การตั้งข้อสังเกต ข้อพิจารณา และข้อเสนอแนะ ผ่านงานเสวนาเรื่อง “เรียน กู้ ค้ำ หนี้ หนี บังคับ: ความเป็นธรรมของกฎหมายกับนโยบายกองทุน กยศ.” จัดโดยคณะนิติศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย เมื่อวันที่ 8 สิงหาคม 2561 ที่ผ่านมา

กยศ. ทำสิ่งไม่ถูกใจ แต่ถูกกฎหมาย

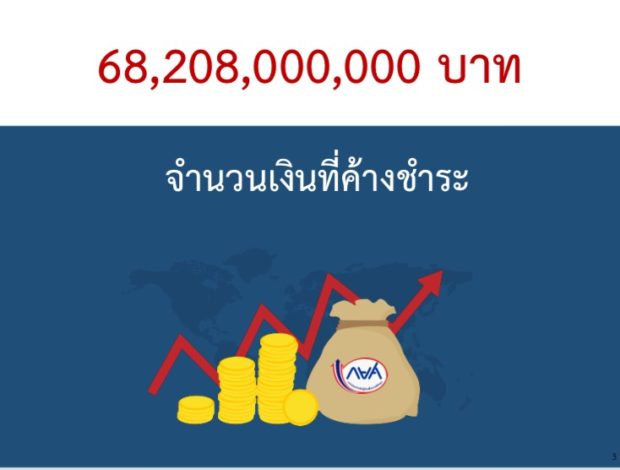

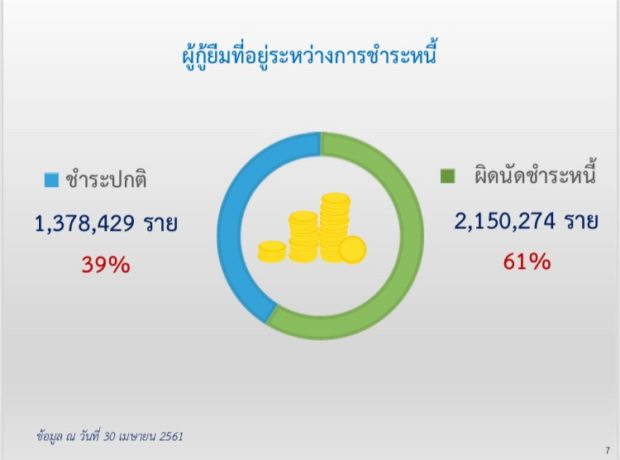

นายชัยณรงค์ กัจฉปานันท์ ผู้จัดการ กยศ. ให้ข้อมูลว่า กยศ. เป็นกองทุนให้โอกาสการศึกษาด้วยทุนหมุนเวียนของรัฐ แต่ปัจจุบันมีเงินต้นที่ผู้กู้ยืมผิดนัดชำระหนี้ 68,208 ล้านบาท โดยตั้งแต่ปี 2539-2560 ให้นักเรียนกู้ไปแล้วกว่า 5 ล้านราย เป็นเงินกว่า 570,000 ล้านบาท อยู่ระหว่างการชำระหนี้ประมาณ 65% หรือราว 3.5 ล้านราย ชำระหนี้เสร็จสิ้นแล้ว 19% ราว 8 แสนราย ชำระหนี้ปกติ 39% ราว 1.3 ล้านราย ผิดนัดชำระหนี้ 61% กว่า 2 ล้านราย

ทั้งนี้ สาเหตุการค้างชำระหนี้เกิดจาก 1. ความยากจน 2. ขาดวินัยทางการเงิน 3. ขาดจิตสำนึกในการชำระหนี้ ซึ่งเป็นสาเหตุหลัก กยศ. จึงอาจจะต้องทำสิ่งที่ไม่ถูกใจ แต่ถูกกฎหมาย คือดำเนินคดีเพื่อไม่ให้ขาดอายุความและทำให้รัฐเสียหาย โดยฟ้องผู้กู้ยืมเงินที่จบการศึกษาอายุ 30 ปีขึ้นไปมากกว่า 1 ล้านคดี เฉลี่ยปีละ 1 แสนคดี

ส่วนขั้นตอนการทวงหนี้ จะมีการส่งเอสเอ็มเอสทางโทรศัพท์ที่มีฐานข้อมูลลูกหนี้อยู่ราว 3 ล้านเลขหมาย หากไม่ตอบรับจะโทรศัพท์ไปแจ้งเตือน แต่หากยังไม่ชำระหนี้จะส่งหนังสือทวงถามตามทะเบียนบ้าน ถัดมาคือดำเนินคดี และบังคับคดีตามกฎหมาย พร้อมกับยืนยันว่าไม่มีบริษัททวงหนี้โหดตามที่มีเป็นข่าว แต่ใช้มาตรฐานเดียวกับสถาบันการเงิน

อย่างไรก็ตาม กยศ. ยังมีเงินให้กู้เรียนได้อย่างต่อเนื่อง โดยไม่ได้ใช้งบประมาณแผ่นดิน แต่ปล่อยกู้โดยใช้เงินทุนหมุนเวียน เพราะอัตราการชำระหนี้สูงขึ้น ขณะที่อัตราการกู้ลดลง ทำให้มั่นใจว่าจะมีกองทุนหมุนเวียนให้กู้เรียนเพียงพอสำหรับคนที่ขาดโอกาสการศึกษา

ผู้จัดการ กยศ. กล่าวด้วยว่า ขณะนี้มี พ.ร.บ. กยศ. ปี 2560 มีสาระสำคัญที่ผู้กู้ยืมมีหน้าที่ให้ความยินยอมในขณะทำสัญญากู้ เพื่อให้หักเงินเดือนได้ และต้องเเจ้งสถานะลูกหนี้ให้นายจ้างทราบว่ามีหนี้ โดย พ.ร.บ. นี้จะมีผลผูกพันกับผู้กู้เงินเดิมด้วย

ขณะที่นายจ้างมีหน้าที่หักเงินเดือนคืนส่ง กยศ. เมื่อมีหนังสือแจ้งเตือนอย่างเป็นทางการ ซึ่งการหักเงินจะหักภาษี ณ ที่จ่ายนำส่งสรรพากร หักเงินกองทุนต่างๆ เช่น กองทุนบำเหน็จบำบาญ กองทุนสำรองเลี้ยงชีพ ฯลฯ และหักเงิน กยศ. หากนายจ้างไม่ดำเนินการจะต้องรับผิดชอบพร้อมดอกเบี้ยร้อยละ 2 นอกจากนี้กฎหมายยังให้อำนาจ กยศ. เข้าถึงข้อมูลลูกหนี้ได้

ควรทวงหนี้กับผู้สามารถใช้หนี้ แต่ไม่ยอมใช้หนี้

นายสุรพล โอภาสเสถียร ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) ระบุว่า กยศ. ยังไม่ได้เป็นสมาชิกเครดิตบูโรเหมือนในหลายประเทศ จึงยังข้อมูลลูกหนี้ กยศ. แต่หลักการทั่วไปของการทำสัญญากู้ยืมเงินคือสัญญาต้องเป็นสัญญา เป็นหนี้ก็ต้องใช้หนี้

ทั้งนี้ มีการจัดลำดับความสำคัญการชำระหนี้ก่อนหรือหลัง พบว่า คนส่วนใหญ่จะจ่ายหนี้นอกระบบก่อนเป็นลำดับแรกเพราะดอกเบี้ยแพง สองคือจ่ายภาษี เพราะหากไม่จ่ายจะมีโทษทางอาญา สามคือจ่ายหนี้สาธารณูปโภค น้ำ ไฟฟ้า โทรศัพท์ เพราะกระทบความเป็นอยู่ในชีวิต และลำดับสุดท้ายคือจ่ายหนี้ที่กู้จากสถาบันการเงิน แต่พบว่าจ่ายหนี้ กยศ. หลังจากจ่ายหนี้ธนาคารเสียอีก

นายสุรพลเสนอว่า ควรทวงหนี้ กยศ. กับคนที่มีความสามารถในการชำระหนี้ แต่ไม่ยอมชำระหนี้ โดยหาวิธีเชื่อมต่อข้อมูลผู้กู้ให้ได้ว่าแต่ละคนมีสถานะทางอาชีพอย่างไร อยู่ที่ไหน มีรายได้หรือไม่ หลังจากเรียนจบไปแล้ว แต่หากลูกหนี้เป็นคนยากจน พิการ หรือเสียชีวิต ก็ต้องพิจารณาอีกเรื่องหนึ่ง

เสนอยกเลิกระบบผู้ค้ำประกัน?

ผู้ช่วยศาสตราจารย์ ดร.เอื้ออารีย์ อิ้งจะนิล อาจารย์ประจำคณะนิติศาสตร์ จุฬาฯ กล่าวถึงนโยบาย กยศ. กับความเป็นธรรมทางกฎหมายในมุมมองการคลัง โดยตั้งข้อสังเกตว่ายังมีผู้ผิดชำระหนี้หนี้ที่ไม่ถูกดำเนินคดีถึง 1.2 ล้านราย ซึ่งหากมีการดำเนินคดี กยศ. จะเสียงบประมาณในการไปไล่เบี้ยจัดการกับลูกหนี้มากขนาดไหน

นอกจากนี้ จากกรณีครูวิภา มีข้อสังเกตว่ามีความจำเป็นแค่ไหนในการพยายามจัดวางโครงสร้างกระบวนการบริหารกองทุน กยศ. โดยให้มีผู้ค้ำประกัน ซึ่งเวลานี้เหมือนตกเป็นเหยื่อคนหนึ่ง และต้องหาทนายมาทำคดีให้ หากมีผู้ค้ำประกันแบบครูวิภาจำนวนมาก จะต้องจัดหาทนายไปดำเนินคดีอยู่ตลอดเวลาหรือไม่ และใช้งบประมาณจากไหน

“จากข่าวที่ออกมา ทุกคนเข็ดขยายหมด เวลาจะไปค้ำประกันให้ลูกศิษย์คนไหน ประเด็นคือโอกาสของเด็กที่ซื่อสัตย์สุจริตจริงๆ แล้วอยากมีโอกาส แต่ติดเงื่อนไขจำเป็นต้องมีผู้ค้ำประกัน แต่วันนี้เมื่อผู้ค้ำประกันไม่เอาด้วยแล้ว จะเป็นการสร้างภาระให้กับเด็กหรือไม่ โอกาสในการเข้าถึงการศึกษาจะลดลงหรือไม่”

“เพราะในหลายประเทศแทบจะไม่มีผู้ค้ำประกันแล้ว คนกู้ยืมก็กู้ไป รัฐก็ต้องไปหาวิธีบริหารจัดการกับคนที่กู้ยืม ไม่ใช่ไปไล่บี้กับคนที่สาม ที่สี่ หรือผู้ค้ำ ซึ่งคงเป็นข้อคิดว่าประเทศไทยเราจะตั้งหลักแบบไหน จะมองว่าการให้โอกาสการศึกษาคือบริการสาธารณะอย่างหนึ่งหรือไม่ จะทำอย่างไรให้กองทุนอยู่ได้ โดยไม่ไปรบกวนหรือเบียดเบียนผู้ค้ำ หรือไปสร้างเงื่อนไขให้เดือดร้อนวุ่นวาย”

“เพราะท้ายที่สุดก็เป็นต้นทุนของรัฐในการไปไล่บี้กับผู้ค้ำประกัน หรือไปฟ้องร้องทำคดีเพิ่มเติม ซึ่งมันมีความจำเป็นหรือไม่ เราใช้หลักคิดทางกฎหมายมากเกินไปหรือเปล่า เรามีมิติในทางรัฐมากน้อยแค่ไหนในเรื่องนี้” ดร.เอื้ออารีย์กล่าว

ทั้งนี้ ดร.เอื้ออารีย์เสนอให้ยกเลิกระบบผู้ค้ำประกัน และไปบริหารจัดการทวงหนี้จากผู้กู้เงิน นอกจากนี้ ควรมีการให้ความรู้ความเข้าใจกับผู้กู้เงิน ว่ากู้ไปแล้วมีหน้าที่อย่างไรบ้างเมื่อเรียนจบ รวมถึงควรมีระบบติดตามหนี้ที่ดีขึ้น และหากใครไม่มีเงิน แต่อยากชำระหนี้ ไม่ได้จงใจหนี ควรให้โอกาสในการทำงานตอบแทน

กรมบังคับคดี กับการไกล่เกลี่ยหนี้ กยศ.

นางสาวรื่นฤดี สุวรรณมงคล อธิบดีกรมบังคับคดี เปิดเผยว่า กรมบังคับคดีได้ร่วมมือกับ กยศ. ในการไกล่เกลี่ยหนี้ในชั้นบังคับคดี ลดโอกาสการถูกยึดทรัพย์ โดยตั้งแต่ปี 2558 ถึงปัจจุบัน มีเรื่องเข้าสู่การไกล่เกลี่ยกว่า 15,000 เรื่อง ทุนทรัพย์ 1.8 พันล้านบาท ไกล่เกลี่ยสำเร็จประมาณ 14,000 เรื่อง ทุนทรัพย์ราว 1.7 พันล้านบาท ซึ่งเงินเหล่านี้จะกลับเข้าสู่กองทุน กยศ. ให้นักศึกษารุ่นหลังได้กู้ยืม พร้อมกับระบุว่าการให้โอกาสเป็นเรื่องสำคัญ แต่เมื่อได้รับแล้ว จะต้องคำนึงถึงเรื่องวินัย ความรับผิดชอบ และจิตสำนึก

ข่าวหรือบทความที่เกี่ยวข้อง