ขจร ธนะแพสย์ ผู้อำนวยการฝ่ายคุ้มครองผู้ใช้บริการทางการเงิน ธนาคารแห่งประเทศไทย

ชีวิตจริงของผู้กู้ยืมหนี้ กยศ.

นางอรอุมา ดาเลิศ เธอกู้เงินจาก กยศ. 6,480 บาท เมื่อปี 2553 เพื่อมาซื้อหนังสือเรียนเพื่อเตรียมเข้าโรงเรียน แต่ด้วยความยากจนทำให้เธอไม่ได้มีโอกาสเรียนหนังสืออย่างที่ตั้งใจ

เธอไม่ทราบว่าหนังสือและอุปกรณ์การเรียนที่ได้มา มาพร้อมกับความเป็นหนี้ เธอทราบครั้งแรกเมื่อปี 2562 จึงเจียดเงินเท่าที่พอหาได้จ่ายชำระหนี้ 3,000 บาท

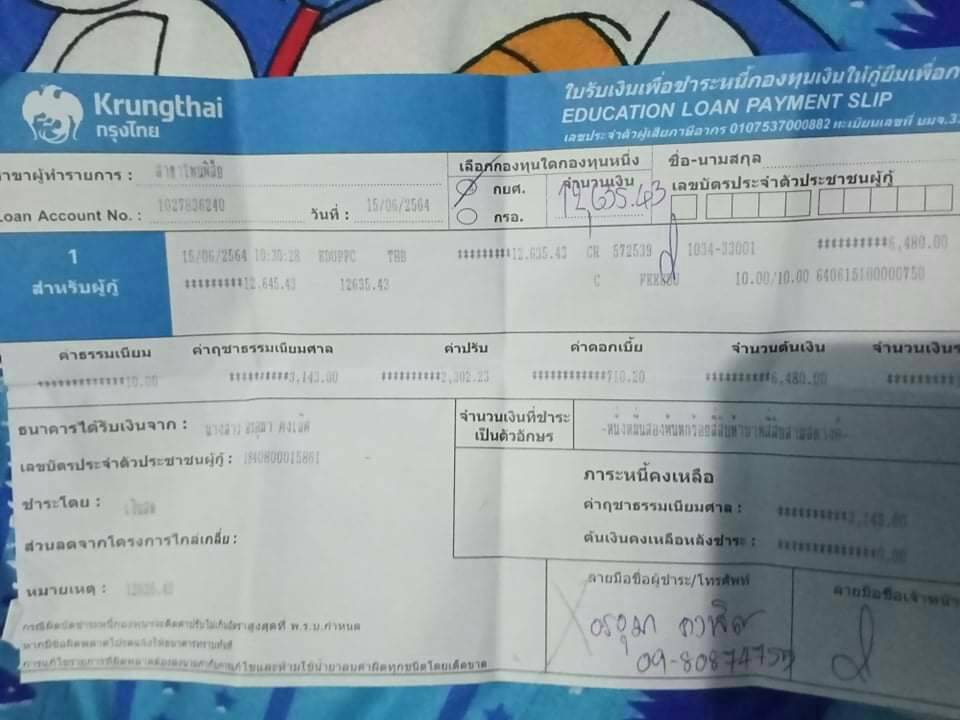

ล่าสุด 8 มิถุนายน 2564 เธอทราบว่าบ้านที่อยู่ในชื่อพ่อที่เป็นผู้ค้ำประกันถูกขายทอดตลาด และทราบว่าตนเป็นหนี้ 12,635.43 บาท ต่อมาวันที่ 15 มิถุนายน 2564 จึงนำเงินไปชำระหนี้ที่ธนาคารกรุงไทย ซึ่งแบ่งเป็นต้นเงิน 6,480 บาท ดอกเบี้ย 710.20 บาท ค่าฤชาธรรมเนียมศาล 3,143 บาท เบี้ยปรับ 2,302.23 บาท ซึ่ง กยศ. แจ้งว่าอีก 2-3 วันจะถอนการยึด

29 มิถุนายน 2564 เธอมาทราบอีกครั้งว่าบ้านของพ่อเธอถูกขายทอดตลาดออกไป ซึ่งเป็นบ้านพร้อมที่ดิน 10 ไร่ 1 ตารางวา และเป็นทรัพย์ที่ติดจำนองอยู่ที่ ธกส. จำนวน 1,324,222.40 บาท เป็นการขายติดภาระจำนองไปด้วยที่ราคา 40,000 บาท

คำถามหลากหลายเกี่ยวกับเคสของอรอุมา

แน่นอนว่าเมื่อเป็นหนี้ก็จำเป็นต้องใช้ แต่ชีวิตจริงที่ไม่ต่างจากนิยายที่แสนเศร้าของอรอุมา ทำให้อดไม่ได้ที่จะตั้งคำถามกับสิ่งที่เห็นและกำลังดำเนินอยู่ในระบบการเงินและสังคมในปัจจุบันในหลายมิติ กล่าวคือ

คำถามแรก ทำไมหนี้เงินต้นเพียง 6,480 บาท สามารถที่จะนำไปสู่การที่ผู้ค้ำประกันถูกยึดบ้าน มูลค่ากว่าล้านบาท ออกขายทอดตลาดได้ทั้งที่ยังจำนองอยู่กับเจ้าหนี้อีกรายหนึ่ง

พูดง่ายๆ คือทำไมหนี้เงินต้นจำนวนเพียงนิดเดียวถึงทำให้เกิดการขายทอดตลาดทรัพย์ที่มูลค่าสูงได้โดยไม่ยากนัก เรื่องนี้เป็นความจริงที่น่าเศร้าที่พักหลังได้ยินกรณีที่คล้ายกันถี่ขึ้นเรื่อยๆ ไม่ว่ากรณีหนี้บัตรเครดิตจำนวนไม่กี่บาทที่นำไปสู่การยึดบ้าน อายัดเงินเดือน หรือปัญหาติ่งหนี้เช่าซื้อรถยนต์ หรือกระทั่งติ่งหนี้รถไถนา ที่มักจะถูกคำนวณจำนวนติ่งหนี้อย่างเอาเปรียบและไม่เป็นธรรม จนทำให้ชาวนาต้องขายไร่ขายนา

ได้เห็นเคสเหล่านี้บ่อยๆ เข้า ผู้เขียนอดนึกไม่ได้ว่าเจ้าหนี้ที่มีอำนาจต่อรองและความรู้มากกว่า ใช้ช่องว่างของระบบการบังคับคดีในปัจจุบันหาประโยชน์ ซึ่งก็พอที่จะเข้าใจได้ แต่ที่ไม่เข้าใจคือบทบาทของกรมบังคับคดี ที่ถ้าพบกรณีเช่นนี้ ที่หนี้ที่เป็นต้นเหตุมูลหนี้น้อยๆ แบบนี้ ควรจะเป็นคนกลางไกล่เกลี่ย แทนที่จะปล่อยให้เกิดการขายทอดตลาด เพราะอย่างที่รู้กันเวลาขายจริง ราคาที่ได้มักจะต่ำ ทำให้ลูกหนี้เสียประโยชน์

อีกคำถามสำคัญเกี่ยวกับเรื่องนี้ คือ ภารกิจของกรมบังคับคดี ควรจะมีเพียงแค่การบังคับคดีขายทอดตลาดทรัพย์ที่ยึดมาได้เท่านั้น? หรือกรมบังคับคดีควรจะมีภารกิจสนับสนุนให้เจ้าหนี้ ลูกหนี้สามารถที่จะไกล่เกลี่ยปัญหาหนี้สินระหว่างกันได้ ถ้าทำได้ก็หมายความว่าทรัพย์อาจจะไม่ถูกขายทอดตลาดออกไป

กลับมาที่เคสของอรอุมา สิ่งที่น่าเศร้าใจหนัก คือ อรอุมาได้นำเงินไปจ่ายหนี้ปิดบัญชีเงินกู้ที่เธอมีกับ กยศ. แล้วตั้งแต่ 15 มิถุนายน 2564 โดยทนายที่รับดำเนินเรื่องแทน กยศ. แจ้งเธอว่าจะไปดำเนินการถอนการยึดให้ แต่สิ่งที่เกิดขึ้นคือกระบวนการบังคับคดีไม่ได้หยุด 29 มิถุนายน 2564 บ้านของผู้ค้ำประกันคือ บ้านของพ่อของเธอถูกขายทอดตลาดออกไป เหตุการณ์ดังกล่าวสะท้อนความหละหลวมของ กยศ. ที่ไม่ได้มีระบบควบคุมและติดตามที่ดี มีประสิทธิภาพ ที่จะสามารถติดตามการทำงานของบริษัทกฎหมายที่จ้างไปดำเนินการบังคับคดี เรื่องนี้ กยศ. คงไม่สามารถปฏิเสธความรับผิดชอบกับสิ่งที่เกิดขึ้น และหวังว่าจะไม่ปล่อยให้นางอรอุมาไปตกลงกับผู้ซื้อเอง เหมือนกับที่ outsource ที่ กยศ. จ้างบอกเธอ

คำถามที่ 2 ทำไมมีคนไทยหลายล้านคนผิดนัดชำระหนี้ ไม่สามารถจ่ายหนี้คืนแก่ กยศ. ได้? อะไรคือต้นตอของปัญหา?

ทำไมอรอุมาถึงไม่ชำระหนี้คืน? อรอุมาเล่าย้อนถึงเหตุการณ์ในปี 2545 ที่เธอได้กู้ยืม กยศ. เธอเล่าว่าช่วงนั้นเธอศึกษาอยู่ที่ชั้น ม.5 และได้รับคำแนะนำจากทางโรงเรียนเกี่ยวกับเงินกู้ กยศ. ว่าเธอสามารถกู้ยืมเงินมาใช้สำหรับเป็นค่าครองชีพ แต่ข้อเท็จจริงที่เกิดขึ้นคือเธอไม่ได้นำเงินที่ได้มาใช้ในการดำรงชีพแต่อย่างใด หากแต่นำไปซื้อหนังสือเรียน ชุดนักเรียน กระโปรง และรองเท้าที่โรงเรียนจัดหามาขายให้

อย่างไรก็ดี ชีวิตเธอเกิดผกผัน จำเป็นต้องย้ายตามครอบครัวที่ยากจนจากจังหวัดกาฬสินธุ์ในภาคอีสานไปทำมาหากินที่ภาคใต้จังหวัดสุราษฎร์ธานี การย้ายถิ่นฐานของครอบครัวในครั้งนั้น ทำให้ชีวิตการเรียนของเธอต้องจบลงโดยปริยาย ในขณะที่เธอไม่ได้มีโอกาสที่จะใช้ชุดนักเรียนหรืออ่านหนังสือที่เธอใช้เงินกู้ กยศ. ซื้อมา เพราะไม่มีโอกาสเข้าเรียนหนังสืออีกเลยนับตั้งแต่นั้น เนื่องจากต้องใช้แรงงานช่วยครอบครัวทำมาหากิน

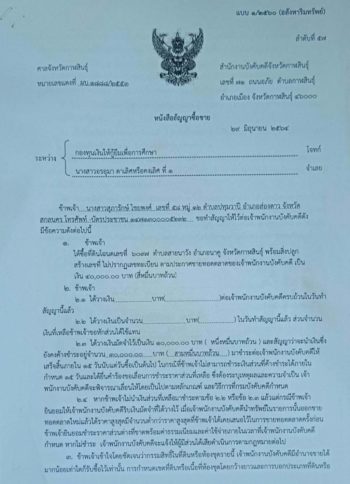

5 กรกฎาคม 2548 ครบกำหนดชำระหนี้ครั้งแรกตามเกณฑ์ของ กยศ. ที่ผู้กู้จะต้องเริ่มชำระหนี้ 2 ปีหลังจากหยุดเรียนหรือจบการศึกษา กยศ. ส่งจดหมายทวงหนี้ไปที่บ้านที่จังหวัดกาฬสินธุ์ แต่ด้วยทั้งบ้านย้ายถิ่นฐาน เธอจึงไม่ทราบว่าจะต้องเริ่มจ่ายชำระหนี้คืน 5 ปีต่อมา 19 สิงหาคม 2553 กยศ.ฟ้องร้องดำเนินคดีเรียกให้ชำระหนี้คืน และเธอไม่ได้ไปตามที่ศาลนัดจึงถูกพิพากษาฝ่ายเดียว หลังจากนั้นเธอไม่ทราบอะไรอีกเลยจน 9 ปีต่อมา ปี 2562 เธอได้รับการติดต่อจากบริษัททวงหนี้ให้ชำระหนี้คืน ช่วงนั้นเธอสามารถชำระหนี้ได้เพียง 3,000 บาท เนื่องจากเพิ่งจะคลอดลูกคนที่ 3 และ 8 มิถุนายน 2564 เธอทราบว่า กยศ. บังคับคดีกับผู้ค้ำประกัน จะมีการขายทอดตลาดบ้านของพ่อครั้งแรก เธอจึงต้องไปขอยืมเงินจากญาติ 15 มิถุนายน 2564 เธอได้จ่ายชำระหนี้และปิดบัญชีกู้ยืมกับ กยศ. ก่อนที่บ้านของบิดาซึ่งเป็นผู้ค้ำประกันจะถูกขายทอดตลาดออกไปในช่วงปลายเดือน

อรอุมาเป็นเพียงหนึ่งในผู้กู้หลายล้านคนที่ไม่สามารถชำระหนี้คืน กยศ. อะไรคือสาเหตุหลักที่ผู้กู้อีกจำนวนมากถึงไม่สามารถจ่ายหนี้คืน กยศ.?

คำอธิบายที่สาธารณชนรับทราบ กยศ. อธิบายถึงสาเหตุที่ผู้กู้ผิดนัดชำระหนี้ว่ามาจาก 3 ปัจจัย กล่าวคือ ความยากจน วินัยของผู้กู้ และทัศนคติที่ไม่อยากจะชำระหนี้คืน

อย่างไรก็ดี ถ้าพิจารณาจำนวนผู้กู้ที่ชำระหนี้คืนไม่ได้ เทียบกับผู้กู้ทั้งหมด พบว่า ณ สิ้นปี 2563 เงินกู้ กยศ. มีสัดส่วนหนี้เสียสูงถึง 62% ซึ่งถือว่าเป็นเงินกู้ที่มีอัตราหนี้เสียสูงที่สุดอันหนึ่งในประวัติศาสตร์เศรษฐกิจของไทย (เทียบกับช่วงวิกฤติต้มยำกุ้งในช่วงปี 2542 อัตราสูงสุดของหนี้เสียอยู่ที่ 47%) สะท้อนความไม่ปกติและปัญหาในเชิงโครงสร้างของเงินกู้นี้ที่ต้องแก้ไข

นอกจากนี้ ถ้าลองไปสอบถามผู้กู้จะได้รับคำตอบในอีกด้านหนึ่ง…

ผู้กู้ส่วนหนึ่งแจ้งว่าที่ชำระหนี้ไม่ได้ เพราะแม้จะจบการศึกษาแล้ว แต่ยังไม่มีงานทำ จึงยังไม่มีรายได้ หรืออาจได้งานทำแล้ว แต่เงินเดือนที่ได้เพียงพอแค่ดำรงชีพไปวันๆ ยังไม่มีเหลือสำหรับชำระหนี้คืน

ดังนั้น 2 ปีหลังจากจบการศึกษาที่ผู้กู้ต้องจ่ายหนี้คืนงวดแรกจึงมีผู้กู้บางส่วนที่สามารถชำระหนี้คืนได้

ผู้กู้อีกส่วนหนึ่งอธิบายว่าที่ผ่านมาไม่ใช่ว่าตนไม่ได้จ่ายหนี้คืน กยศ. เลย

จริงๆ ตนพยายามที่จ่ายหนี้คืนเท่าที่สามารถจะทำได้ หากแต่เม็ดเงินที่จ่ายชำระหนี้ ถูกนำไปตัดดอกเบี้ยผิดนัดชำระหนี้จนหมด ไม่ได้ตัดเงินต้น ทำให้ยอดหนี้ที่มีไม่ลดลงเลย แม้จะพยายามผ่อนชำระอย่างต่อเนื่อง

กอปรกับดอกเบี้ยผิดชำระหนี้มีจำนวนที่สูงมาก (อัตราดอกเบี้ยผิดนัดชำระหนี้ในอดีตกำหนดไว้สูงมากที่ 18% ทั้งๆ ที่อัตราดอกเบี้ยเงินกู้แค่ 1%) ในหลายกรณีพบว่าดอกเบี้ยผิดนัดเพิ่มสูงขึ้นจนมีมากกว่าเงินต้นที่กู้มาตอนเริ่มแรก ซึ่งตามกติกาของเงินกู้ กยศ.เรื่องลำดับการตัดชำระหนี้ ที่กำหนดไว้ว่า….

เงินที่ชำระหนี้จะถูกนำไปตัดจ่ายชำระ (1) ดอกเบี้ยผิดนัด ตามด้วย (2) ดอกเบี้ยตามสัญญา ถึงจะเริ่มตัด (3) เงินต้น ผู้กู้จำนวนไม่น้อยหลังจากจ่ายชำระหนี้ แต่ยอดหนี้เงินต้นไม่ลดเสียที จึงหมดกำลังใจและหยุดชำระหนี้ในที่สุด

คำถามที่ 3 ทำไม กยศ. ซึ่งเป็นหน่วยงานที่ถูกก่อตั้งขึ้นมาด้วยเจตนารมณ์ที่จะ “ให้โอกาส ให้อนาคต” กับผู้กู้ที่ยากจน จึงกลายเป็นคู่ความที่กำลังดำเนินคดีกับผู้กู้นับล้านคนทั่วประเทศ

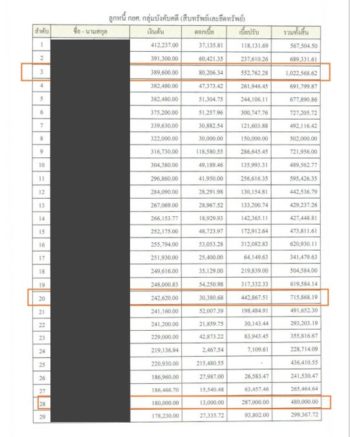

ถ้ามีการนับสถิติจำนวนคดีที่เจ้าหนี้มีการฟ้องร้องคดี กยศ. คงจะติดอันดับต้นๆ ของเจ้าหนี้ที่มีการฟ้องร้องดำเนินคดีมากที่สุดในประเทศไทยซึ่งปัจจุบันถ้าดูจากสถิติพบว่า กยศ. ได้ฟ้องร้องดำเนินคดีกับผู้กู้ไปแล้วมากกว่า 1.5 ล้านคดี ปัจจุบัน กยศ. ได้ดำเนินคดีกับผู้กู้จนศาลมีคำพิพากษาแล้วรวม 1.2 ล้านคดี

แม้ปัจจุบัน กยศ. จะมีนโยบายที่จะชะลอการดำเนินคดี แต่คดีส่วนหนึ่งที่ใกล้หมดอายุการบังคับคดี 10 ปี

กยศ. จึงต้องเดินหน้าดำเนินการบังคับคดี ดังเช่นกรณีของอรอุมา ซึ่งจะเห็นว่าเมื่อเริ่มกระบวนการยึดทรัพย์แล้ว ขั้นตอนการขายทอดตลาดไม่สามารถที่จะหยุดได้ ซึ่งก็หมายความว่าอาจจะมีผู้กู้รายอื่นอีกจำนวนไม่น้อยที่กำลังประสบชะตากรรมเช่นเดียวกับอรอุมา ในส่วนนี้ กยศ. ควรจะไกล่เกลี่ยหนี้และปรับโครงสร้างหนี้ให้กับผู้กู้กลุ่มนี้อย่างเร่งด่วน มากกว่าที่จะปล่อยให้ต้องมีการยึดทรัพย์บังคับคดี

ปัญหาอยู่ที่คณะกรรมการ กยศ. เห็นว่า เมื่อศาลมีคำพิพากษาถึงที่สุดแล้วจะไม่สามารถผ่อนปรน หรือลดหย่อนหนี้ให้กับผู้กู้ได้ เนื่องจากเห็นว่าถ้าไม่เรียกร้องจากผู้กู้ตามที่ศาลพิพากษาแล้ว อาจจะทำให้ภายหลังตนถูกฟ้องดำเนินคดีในฐานะที่ทำให้รัฐเสียหาย (มาตรา 157 ของประมวลกฎหมายอาญา) ซึ่งการที่เจ้าหนี้ยอมลดหย่อนผ่อนปรนและปรับโครงสร้างหนี้ให้ลูกหนี้ในชั้นบังคับคดีเป็นเรื่องที่เกิดขึ้นตามปกติ เพราะโดยปกติเมื่อคดีดำเนินมาจนกลายเป็นคดีแดงแล้ว ดอกเบี้ยผิดนัดชำระหนี้อาจจะปรับสูงขึ้น 2-3 เท่าของเงินต้น ถ้าไม่มีการลดหย่อนเลย ยากที่ลูกหนี้จะสามารถชำระหนี้ได้หมด

ปัญหาที่คณะกรรมการหรือเจ้าหน้าที่ของรัฐไม่กล้าที่จะดำเนินการในสิ่งที่ควรทำ เพราะกลัวถูกมองและดำเนินคดีในฐานะที่ทำให้รัฐเสียหายเป็นหนึ่งในปัญหาจริงที่ผู้มีส่วนเกี่ยวข้องจะต้องเร่งแก้ไข เพราะไม่เช่นนั้นจะเป็นอุปสรรคที่จะทำให้เรื่องสำคัญหลายเรื่องไม่สามารถเกิดขึ้นได้เลย

เรื่องนี้ทางรัฐบาลควรจะผ่าทางตัน กำหนดเป็นแนวนโยบาย (policy direction) ผ่านมติ ครม. ให้ กยศ. รับไปดำเนินการปรับโครงสร้างหนี้ให้ลูกหนี้กลุ่มนี้อย่างเร่งด่วน โดยรัฐบาลควรจะส่งผ่านนโยบายมาให้ชัดว่า

-

(1) การไกล่เกลี่ยผ่อนปรนหนี้แก่ผู้กู้แม้จะมีคำพิพากษาแล้ว สามารถทำได้และควรเร่งดำเนินการอย่างเร่งด่วน เพราะปัญหาที่เกิดขึ้นไม่ได้เกิดจากผู้กู้แต่ฝ่ายเดียว ยากที่จะปฏิเสธว่าเป็นปัญหาจากโครงสร้างเงินกู้ของ กยศ. ด้วย และ

(2) การยอมให้แนวทางการปฏิรูปเงินกู้ กยศ. ที่จะเกิดขึ้น สามารถใช้ย้อนไปในอดีต เพื่อช่วยไกล่เกลี่ยปัญหาหนี้กับผู้กู้สามารถทำได้

การที่จะรอแก้กฎหมายจะใช้เวลานาน ซึ่งจริงๆ ตาม พ.ร.บ.กยศ. ที่แก้ไขใหม่ปี พ.ศ.2560 คณะกรรมการกยศ. มีอำนาจทำได้แน่นอน เพียงแต่ถ้าคณะกรรมการกังวล คณะรัฐมนตรีควรจะกำหนดเป็นแนวนโยบายให้ กยศ. ดำเนินการเพื่อปลดล็อกทางตันสองเรื่องนี้ นอกจากนี้ มองไปข้างหน้า กยศ. จำเป็นต้องทบทวนนโยบายเกี่ยวกับการดำเนินคดีกับผู้กู้ในหลายมิติ เช่น ในเคสที่มูลหนี้น้อยๆ ไม่ถึง 30,000-50,000 บาทดังเช่นกรณีอรอุมาไม่ควรจะมีการฟ้องร้องดำเนินคดี เพราะไม่คุ้มค่าดำเนินการ แค่ค่าทนายปัจจุบันรายละ 7,500 บาท รวมทั้ง กยศ. ต้องให้ความสำคัญกับการไกล่เกลี่ยหนี้โดยเฉพาะก่อนฟ้อง การฟ้องไม่ควรจะเป็นแนวทางแรก หากแต่เป็นแนวทางสุดท้ายที่จะใช้ดำเนินการกับผู้กู้

คำถามที่ 4 มองไปข้างหน้า ถ้าต้องการที่จะเห็น กยศ. สามารถดำเนินภารกิจได้ตามที่สังคมคาดหวัง กยศ. จำเป็นต้องปรับปรุงแก้ไขในเรื่องใดบ้าง

ถ้ามีโอกาสพิจารณาข้อมูลของผู้กู้ในรายละเอียด คงยากที่จะปฏิเสธว่า สาเหตุที่ผู้กู้ กยศ. ไม่สามารถที่จะจ่ายคืนเงินที่กู้ไป อาจจะไม่ใช่จากความยากจน ความไม่มีวินัยของผู้กู้ รวมทั้งทัศนคติที่ไม่ต้องการใช้หนี้คืนแต่เพียงอย่างเดียว “โครงสร้างของเงินกู้ กยศ.” ที่มีรูปแบบเดียวแม้ผู้กู้จะมีหลายล้านคน ที่การผ่อนชำระให้จ่ายคืน “รายปี” จะปรับสูงขึ้นต่อเนื่องทุกปี โดยมีระยะเวลาจ่ายคืน 15 ปี โดยจะต้องเริ่มจ่ายคืน 2 ปีหลังจากจบการศึกษา และดอกเบี้ยผิดนัดชำระหนี้ที่เดิมอยู่ที่ 1.5% ต่อเดือน หรือ 18% ต่อปี

แม้อัตราดอกเบี้ยเงินกู้จะอยู่ที่เพียง 1% เมื่อประกอบกับลำดับการตัดชำระหนี้ที่ให้ตัดดอกเบี้ยผิดนัดชำระหนี้และดอกเบี้ยตามสัญญาก่อน ถึงจะตัดเงินต้น ทำให้เมื่อมีการค้างชำระหลายงวด เงินที่จ่ายเข้ามาจะถูกนำไปตัดดอกเบี้ยผิดนัดก่อน โดยไม่ตัดถึงเงินต้นเลย หลายงวดเข้า ถ้าจ่ายหนี้แต่ไม่เห็นความคืบหน้า สักพักก็เลิกจ่าย

ดังนั้นหาก กยศ. ต้องการดำเนินภารกิจได้ตามที่สังคมคาดหวัง และตามเจตนารมณ์ที่จะ “ให้โอกาส ให้อนาคต” กับผู้กู้ที่ยากจน กยศ. ต้องเร่งปฏิรูปและแก้ไขอย่างเร่งด่วนในหลายมิติ ดังต่อไปนี้

(1) ปรับปรุงรูปแบบการจ่ายชำระหนี้คืนจาก “รายปี” เป็น “รายเดือน” และจากเดิมค่างวดที่จะต้องชำระจะปรับ “สูงขึ้นทุกปี” เป็นจะปรับค่างวดที่จะต้องชำระเฉลี่ย “เท่ากันทุกเดือน” อีกทั้งแต่เดิมระยะเวลาผ่อนชำระสูงสุด 15 ปี รูปแบบใหม่ผู้กู้จะมีระยะเวลานานขึ้น 25 ปีขึ้นกับวงเงินกู้

(2) ปรับปรุง “การเริ่มชำระหนี้” ของผู้กู้ให้ผูกกับ “การมีงานทำ” และเริ่มมีรายได้โดยไม่เกิน 5 ปีนับตั้งแต่จบการศึกษา ซึ่งเดิมกำหนดให้หลังจากจบการศึกษา 2 ปี ผู้กู้จะต้องเริ่มจ่ายชำระหนี้คืน

(3) ปรับปรุง “ลำดับการตัดชำระหนี้” ให้เมื่อผู้กู้จ่ายชำระหนี้เข้ามา ให้นำไปตัดส่วนของ “เงินต้น” ก่อน แล้วจึงนำมาตัด “ดอกเบี้ย” ซึ่งเดิมนั้นเมื่อชำระหนี้ เงินที่จ่ายเข้ามาจะถูกนำไปตัดดอกเบี้ยผิดนัดชำระหนี้และดอกเบี้ยตามสัญญาก่อน ถึงจะนำมาตัดในส่วนเงินต้น ซึ่งถ้าดอกเบี้ยมากจะทำให้แม้ผู้กู้ชำระหนี้เข้ามา จะตัดไม่ถึงเงินต้น หนี้จะไม่ลดลงเลย

(4) ปรับลด “อัตราดอกเบี้ยผิดนัดชำระหนี้” ลงจาก 7.5% ต่อปี เหลือ 2% ต่อปี ซึ่ง 2% ประกอบด้วย อัตราดอกเบี้ยตามสัญญา 1% และดอกเบี้ยผิดนัดชำระหนี้ส่วนเพิ่ม 1%

(5) การเพิ่มเติมหลักสูตรที่เกี่ยวเนื่องกับการฝึกอาชีพระยะสั้น เช่น หลักสูตรผู้ช่วยพยาบาล 6 เดือนให้เป็นหลักสูตรที่จะสามารถกู้ กยศ. เพื่อเรียนได้ จากเดิมหลักสูตรส่วนใหญ่จะเป็นหลักสูตรในชั้นอุดมศึกษาใช้เวลาเรียน 4-6 ปี

ถ้าสามารถยกเครื่องปฏิรูปเงินกู้ กยศ. เพื่อที่จะปรับปรุงให้ กยศ. มีรูปแบบการรับชำระหนี้ที่มีประสิทธิภาพและเป็นธรรมมากขึ้น จะช่วยลดโอกาสที่ผู้กู้จะชำระหนี้ไม่ได้ จนต้องผิดนัดชำระหนี้และกลายเป็นหนี้เสีย (NPL) มองไปข้างหน้า กยศ. จะมีแผนการรับชำระหนี้ที่หลากหลายขึ้น ผู้กู้แต่ละคนที่มีความแตกต่างกัน สามารถที่จะเลือกแผนการชำระหนี้คืนที่สอดคล้องกับศักยภาพและความสามารถของตนเอง รวมทั้งผู้กู้จะเริ่มจ่ายชำระหนี้คืนเมื่อมีงานทำโอกาสจ่ายหนี้ไม่ได้จะลดลง กยศ. จะสามารถทำภารกิจได้อย่างที่สังคมคาดหวัง

หมายเหตุ: บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของ ธนาคารแห่งประเทศไทย (ธปท.)

ข่าวหรือบทความที่เกี่ยวข้อง