ต่อกรณีกองทุนเงินให้กู้ยืมเพื่อการศึกษา (กยศ.) ยื่นฟ้องนักศึกษา 120,000 ราย ค้างชำระหนี้เกิน 5 งวด (ชำระหนี้ปีละ 1 ครั้ง) กลายเป็นประเด็นฮอตขึ้นมา เมื่อน.ส. วิภา บานเย็น ครูผู้ให้ตัวจริงค้ำประกันเงินกู้ กยศ. ให้แก่ลูกศิษย์ 60 คนเมื่อ 20 ปีก่อน ปรากฏว่ามีลูกศิษย์จำนวนหนึ่ง ไม่ชำระหนี้ กยศ. ถูกดำเนินคดี จนกระทั่งศาลพิพากษาให้ยึดทรัพย์ ระหว่างที่ดำเนินการสืบทรัพย์ไม่พบว่าผู้กู้เป็นเจ้าของกรรมสิทธิ์ในทรัพย์สินใด จึงดำเนินการบังคับคดีเอากับครูวิภาในฐานะผู้ค้ำประกัน

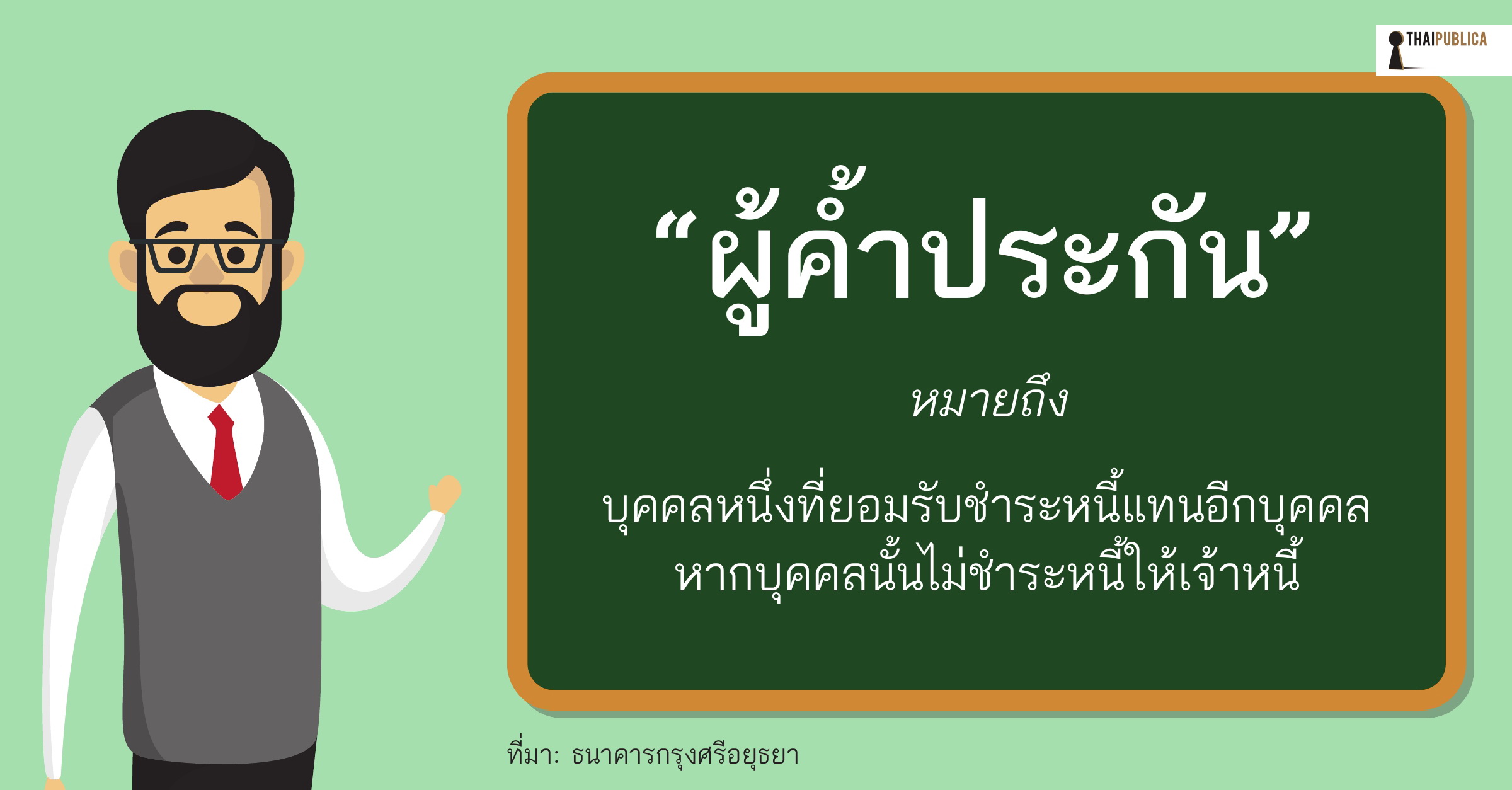

กรณีครูวิภา บานเย็น จึงเป็นคดีอุทาหรณ์ผู้ค้ำประกัน ก่อนเซ็นสัญญาค้ำประกันหนี้ให้ผู้ใด ควรศึกษากฎหมายให้ดี เพราะผู้ค้ำประกันหมายถึง “บุคคลหนึ่งที่ยอมรับที่จะชำระหนี้แทนอีกบุคคล หากบุคคลนั้นไม่ชำระหนี้ให้แก่เจ้าหนี้” และด้วยความที่ครูวิภา เป็นคนที่จิตใจเมตตาอารี และเป็นครูผู้ให้อย่างแท้จริง ยอมเอาอนาคตทางราชการมาเสี่ยง เพราะอยากเห็นลูกศิษย์มีการศึกษาและอนาคตที่ดี จึงเซ็นค้ำประกันเงินกู้ กยศ. ให้ลูกศิษย์ 60 ราย ปรากฏว่า 21 ราย ไม่ชำระหนี้กยศ. กลายเป็นคดีความ จนศาลมีคำสั่งยึดทรัพย์ ผู้กู้และผู้ค้ำประกัน

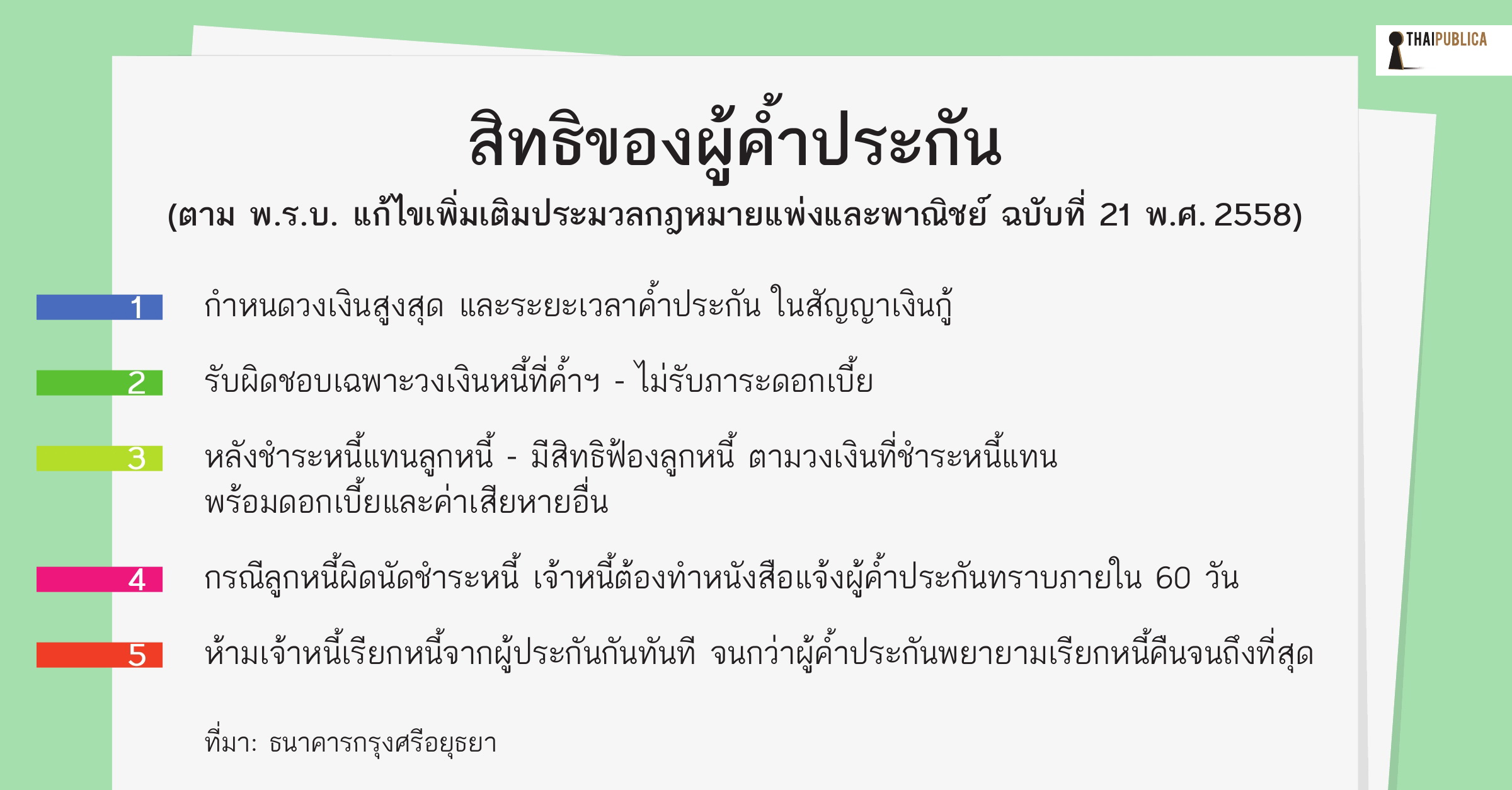

ข้อมูลธนาคารกรุงศรีอยุธยา กล่าวถึงกฎหมายค้ำประกันฉบับปรับปรุงใหม่เมื่อปี 2558 ซึ่งมีผลบังคับใช้ตั้งแต่วันที่ 14 กรกฎาคม 2558 แตกต่างจากกฎหมายฉบับเดิม ดังนี้

-

1. ผู้ค้ำประกันสามารถจำกัดวงเงินสูงสุดและระยะเวลาในการค้ำประกันได้ ดังนั้น ก่อนที่คุณจะเซ็นค้ำประกันควรตกลงกับลูกหนี้เพื่อกำหนดเพดานชำระหนี้แทนให้ดี และเซ็นสัญญากันเป็นลายลักษณ์อักษร

2. ผู้ค้ำประกันไม่ต้องรับผิดชอบมูลหนี้ทั้งหมดเหมือนกับลูกหนี้ทุกประการอีกต่อไป ซึ่งหมายถึง ผู้ค้ำประกันจะรับผิดชอบชำระหนี้แทนในส่วนของตนเท่านั้น ไม่ต้องรับผิดชอบดอกเบี้ย โดยหลังจากที่ผู้ค้ำประกันใช้หนี้แทนลูกหนี้แล้ว ก็สามารถใช้สิทธิไล่เบี้ย โดยฟ้องลูกหนี้เรียกเงินตามจำนวนที่ชำระไปแทนพร้อมดอกเบี้ย และค่าเสียหายอื่น ๆได้

3. ในกรณีที่ลูกหนี้ผิดนัด เจ้าหนี้ต้องทำหนังสือแจ้งผู้ค้ำประกันให้ทราบก่อนภายใน 60 วัน และห้ามไม่ให้เจ้าหนี้เรียกเอาหนี้กับผู้ค้ำประกันในทันที จนกว่าพยายามไล่เบี้ยหรือเรียกหนี้กับลูกหนี้จนสุดความสามารถแล้ว

จากข้อความข้างต้นจะเห็นได้ว่า กฎหมายค้ำประกันฉบับใหม่นี้คุ้มครองผู้ค้ำประกันมากขึ้น แต่อย่างไรก็ตาม ก่อนที่เซ็นค้ำประกันให้ใคร ควรถามตัวเอง และผู้กู้ว่าพร้อมที่จะเป็นหนี้แล้วจริง ๆ หรือยัง มีความสามารถในการชำระหนี้แล้วหรือไม่ รวมถึงศึกษากฎหมายและข้อสัญญาให้ดี ก่อนที่จะเริ่มกู้ยืม จะได้ไม่มีใครเดือดร้อน

ส่วนความคืบหน้าคดีครูวิภา บานเย็น ล่าสุด กยศ.ได้ดำเนินการเพิกถอนคำสั่งยึดทรัพย์ครูวิภาแล้ว ส่วนภาระค้ำประกันหนี้ที่เหลืออยู่ระหว่างการเจรจาไกล่เกลี่ย โดยนายชัยณรงค์ กัจฉปานันท์ ผู้จัดการกองทุนเงินให้กู้ยืมเพื่อการศึกษา (กยศ.) กล่าวว่า จากการตรวจสอบข้อมูลคดีของกยศ. ครูวิภา บานเย็น ได้ค้ำประกันหนี้ให้นักเรียนในช่วงปี 2541 – 2542 จำนวน 60 ราย ในจำนวนนี้มีผู้กู้นำเงินมาชำระหนี้ปิดบัญชีเรียบร้อยแล้ว 29 ราย , ชำระหนี้ตามปกติ 10 ราย และถูกฟ้องร้องดำเนินคดีทั้งสิ้น 21 ราย

โดยผู้กู้ที่ถูกฟ้องร้องดำเนินคดี 21 ราย แบ่งเป็น 2 กลุ่ม คือ กลุ่มแรกถูกยึดทรัพย์และบังคับคดีแล้ว 4 ราย ในส่วนนี้ครูวิภาได้ชำระหนี้ส่วนที่ค้ำประกันเรียบร้อยแล้ว ซึ่งกยศ.จะดำเนินการถอนการยึดทรัพย์ต่อไป และกลุ่มที่ 2 อยู่ระหว่างการบังคับคดีมี 17 ราย คิดเป็นเงินต้นที่ครูวิภาค้ำประกันประมาณ 190,000 บาท สำหรับการช่วยเหลือครูวิภาระหว่างที่รอการบังคับคดีนั้น กยศ.ได้ดำเนินการไกล่เกลี่ยก่อนการยึดทรัพย์ ซึ่งภาระหนี้ดังกล่าวจะไม่ถึงขั้นล้มละลายตามที่ปรากฎเป็นข่าว กยศ.ขอชื่นชมคุณครูที่ได้ทำหน้าที่อย่างสมบูรณ์แบบและเป็นผู้ให้อย่างแท้จริง

นายชัยณรงค์ กล่าวต่อว่า ที่ผ่านมา กยศ.ได้ดำเนินการตามขั้นตอนติดตามหนี้จากผู้กู้ยืมมาอย่างต่อเนื่อง โดยในปีแรกที่ครบกำหนดชำระหนี้กยศ.จะดำเนินการตามขั้นตอนดังต่อไปนี้

-

1. ส่งจดหมายแจ้งภาระหนี้ให้แก่ผู้กู้ยืมรับทราบเมื่อครบกำหนดชำระหนี้

2. กรณีที่ผิดนัดชำระหนี้กยศ.จะส่งใบแจ้งหนี้ให้ผู้กู้ รวมทั้งส่งหนังสือติดตามทวงถามหนี้ค้างถึงผู้กู้และผู้ค้ำประกันให้ชำระหนี้ที่ค้างชำระ, ติดตามหนี้ทางโทรศัพท์ และส่งข้อความเสียง (SMS) หากผู้กู้ยืมไม่ได้รับจดหมาย สามารถตรวจสอบสถานะหนี้ของตนเองผ่าน เว็บไซต์กยศ.

3. หลังจากที่กยศ. ติดตามตามที่กล่าวข้างต้นแล้ว ทั้งผู้กู้ยืมและผู้ค้ำประกันไม่มาชำระหนี้จนมียอดค้างชำระหลายงวด (เสียเบี้ยปรับ 12% หรือ 18% ต่อปี) กยศ.จะส่งหนังสือบอกเลิกสัญญาและดำเนินคดีกับผู้กู้และผู้ค้ำประกัน

4. การดำเนินคดี กยศ.จะยื่นฟ้องผู้กู้และผู้ค้ำประกันตามทะเบียนบ้าน หลังจากได้รับหมายศาลแล้วทั้งผู้กู้และผู้ค้ำประกัน ยังสามารถมาเจรจาไกล่เกลี่ยทำสัญญาประนีประนอมยอมความที่ศาลได้ โดยกยศ.จะให้โอกาสผ่อนชำระหนี้เป็นรายเดือนได้อีก 9 ปี

5. หากผู้กู้และผู้ค้ำประกัน ไม่มาตามหมายศาล จนกระทั่งศาลมีคำพิพากษาให้ชำระหนี้ทั้งหมด กยศ.ก็ยังให้เวลาผ่อนชำระหนี้ตามคำพิพากษาอีกระยะหนึ่ง

6. หากผู้กู้และผู้ค้ำประกัน ยังไม่ปฏิบัติตามคำพิพากษาภายในระยะเวลาที่กฎหมายกำหนด กยศ.มีความจำเป็นต้องสืบทรัพย์และบังคับคดีตามกฎหมายต่อไป มิฉะนั้นกยศ.ก็จะมีความผิดฐานละเว้นการปฏิบัติหน้าที่ ทั้งนี้ เนื่องจากเงินกู้ยืมเพื่อการศึกษาเป็นเงินงบประมาณแผ่นดินที่มาจากภาษีของประชาชน

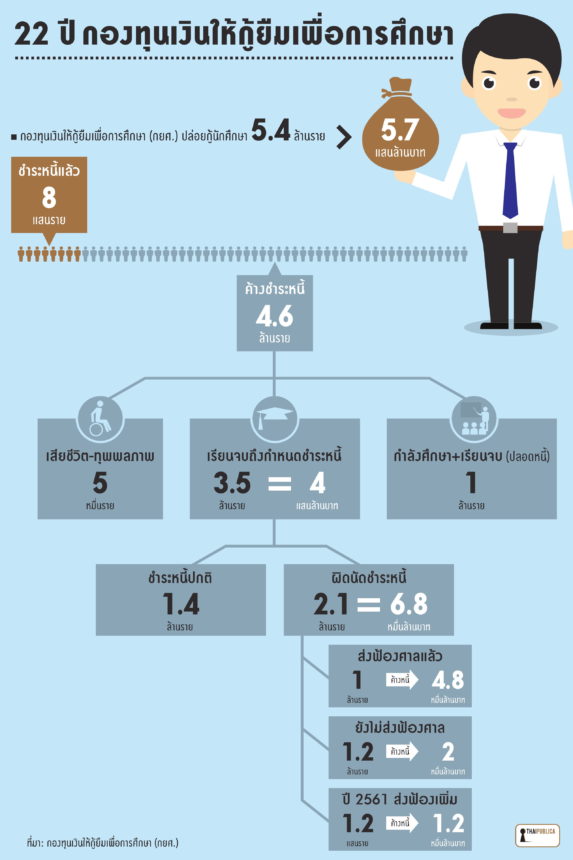

“ปัจจุบัน กองทุนได้ปล่อยเงินกู้ยืมให้แก่นักเรียน นักศึกษาไปแล้วจำนวนกว่า 5.4 ล้านราย คิดเป็นเงินกว่า 5.7 แสนล้านบาท ในจำนวนนี้มีผู้กู้ยืมที่ชำระหนี้เสร็จสิ้นแล้วจำนวน 8 แสนราย อยู่ระหว่างปลอดหนี้ 1 ล้านราย อยู่ระหว่างชำระหนี้ 3.5 ล้านราย แบ่งเป็นผู้ชำระหนี้ปกติ 1.4 ล้านราย ผิดนัดชำระ 2.1 ล้านราย โดยมีผู้ที่ถูกดำเนินคดีแล้วมากกว่า 1 ล้านราย กองทุนขอให้ผู้กู้ยืมรุ่นพี่ทุกท่านมีจิตสำนึกความรับผิดชอบ ในการชำระคืนเงินกู้ยืมเพื่อการศึกษา เพื่อเป็นทุนหมุนเวียนส่งต่อโอกาสทางการศึกษาให้แก่รุ่นน้องต่อไป” นายชัยณรงค์ กล่าว

ด้านน.ส. รื่นวดี สุวรรณมงคล อธิบดีกรมบังคับคดี หลังจากที่ได้ทราบข่าวความเดือดร้อนของครูกรมบังคับคดีได้ส่งเจ้าหน้าที่มาดูแล คอยให้คำปรึกษาข้อกฎหมายต่างๆ และวิธีการแนวทางแก้ปัญหา อีกทั้งได้นัดหมาย เพื่อเข้าพบผู้บริหารที่รับผิดชอบเรื่องนี้ในกรมบังคับคดีอีกด้วย

ข่าวหรือบทความที่เกี่ยวข้อง