นางสาวดารณี แซ่จู ผู้อำนวยการอาวุโส ฝ่ายกลยุทธ์สถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยผลการดำเนินงานของระบบธนาคารพาณิชย์ไตรมาส 1 ปี 2561 ว่า สินเชื่อของระบบธนาคารพาณิชย์ขยายตัวต่อเนื่องจากสิ้นปี สอดคล้องกับทิศทางการเติบโตของเศรษฐกิจ ด้านคุณภาพสินเชื่อทรงตัว กำไรจากการดำเนินงานเพิ่มขึ้น ขณะที่กำไรสุทธิลดลงจากค่าใช้จ่ายการดำเนินงานและการกันสำรอง อย่างไรก็ดี ระบบธนาคารพาณิชย์ยังมีเสถียรภาพ มีเงินสำรอง เงินกองทุน และสภาพคล่องอยู่ในระดับสูง สามารถรองรับการขยายตัวของสินเชื่อในระยะต่อไปได้ โดยมีรายละเอียดดังนี้

สินเชื่อระบบธนาคารพาณิชย์ขยายตัวเพิ่มขึ้นจากสิ้นปีที่ร้อยละ 4.4 มาอยู่ที่ร้อยละ 4.7 เมื่อเทียบ ระยะเวลาเดียวกันปีก่อน โดยสินเชื่อธุรกิจขยายตัวจากพอร์ตสินเชื่อ SME ที่กระจายตัวมากขึ้นในหลายธุรกิจ อย่างไรก็ตาม สินเชื่อธุรกิจขนาดใหญ่ยังมีการชำระคืนหนี้

ส่วนสินเชื่ออุปโภคบริโภคขยายตัวในทุกพอร์ต สินเชื่อโดยเฉพาะสินเชื่อรถยนต์ที่ขยายตัวเร่งขึ้นต่อเนื่อง ภาพรวมการระดมทุนผ่านสินเชื่อของระบบธนาคารพาณิชย์และตราสารหนี้ขยายตัวเพิ่มขึ้นจากร้อยละ 4.7 มาอยู่ที่ร้อยละ 5.1 สินเชื่อธุรกิจ (ร้อยละ 66.7 ของสินเชื่อรวม) ขยายตัวร้อยละ 3.6 เพิ่มขึ้นจากสินเชื่อธุรกิจ SME ที่กระจายตัวมากขึ้นในหลายประเภทธุรกิจ โดยสินเชื่อธุรกิจ SME (ไม่รวมธุรกิจการเงิน) ขยายตัวที่ร้อยละ 7.4 จากธุรกิจพลังงานและอาหาร ขณะที่สินเชื่อธุรกิจขนาดใหญ่ (ไม่รวมธุรกิจการเงิน) หดตัวที่ ร้อยละ 2.6 เนื่องจากบางส่วนมีการชำระคืนสินเชื่อจากธนาคารพาณิชย์ กอปรกับพึ่งพาทางเลือกในการระดมทุนผ่านตราสารหนี้และหุ้นมากขึ้น

แม้ว่าธุรกิจขนาดใหญ่บางธุรกิจยังมีการใช้สินเชื่อเพิ่มขึ้น เช่น ธุรกิจ อาหาร สำหรับสินเชื่อธุรกิจอสังหาริมทรัพย์ขยายตัวขึ้นจากทั้งธุรกิจขนาดใหญ่และ SME เช่นเดียวกับการระดมทุนผ่านตราสารหนี้และหุ้น สินเชื่ออุปโภคบริโภค (ร้อยละ 33.3 ของสินเชื่อรวม) ขยายตัวเพิ่มขึ้นมาอยู่ที่ร้อยละ 7.1 จากทุกพอร์ตสินเชื่อ โดยเฉพาะสินเชื่อรถยนต์ที่เร่งขึ้นมาอยู่ที่ร้อยละ 10.6 สอดคล้องกับยอดขายรถยนต์เชิงพาณิชย์และรถยนต์นั่งส่วนบุคคลที่เติบโตต่อเนื่องหลังสิ้นสุดระยะเวลาการถือครองรถยนต์คันแรก 5 ปี ประกอบกับการเปิดตัวรถยนต์รุ่นใหม่จำนวนมาก

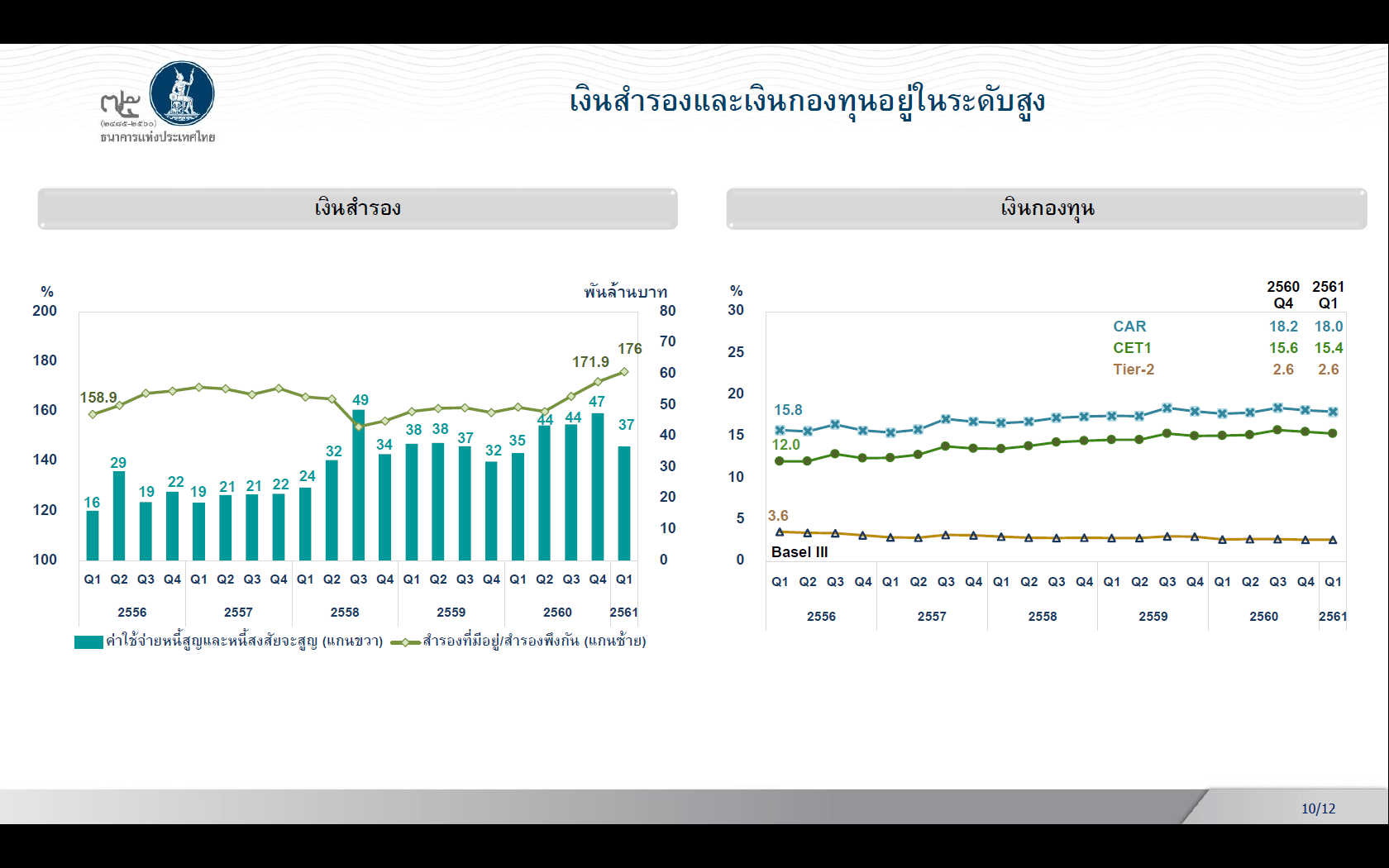

สำหรับสินเชื่อที่อยู่อาศัย สินเชื่อบัตรเครดิต และสินเชื่อส่วนบุคคล ขยายตัวได้ที่ร้อยละ 5.8 5.3 และ 6.9 ตามลำดับ -2- คุณภาพสินเชื่อของระบบธนาคารพาณิชย์สัดส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ (Non-Performing Loan: NPL) ต่อสินเชื่อรวม อยู่ที่ร้อยละ 2.92 ใกล้เคียงกับไตรมาสก่อนที่ร้อยละ 2.91 โดยมียอดคงค้าง Gross NPL ที่ 443 พันล้านบาท เพิ่มขึ้น 14.5 พันล้านบาท ซึ่งเป็นการเพิ่มขึ้นในอัตราที่ชะลอลงจากสิ้นปี 2560 ขณะที่ NPL ของสินเชื่อธุรกิจ SME และสินเชื่อที่อยู่อาศัยยังเพิ่มขึ้น สินเชื่อจัดชั้นกล่าวถึงเป็นพิเศษ (Special Mention Loan: SM) ลดลงมาอยู่ที่ร้อยละ 2.32 จากสิ้นปีที่ร้อยละ 2.55 โดยมียอดคงค้างทั้งสิ้น 353 พันล้านบาท ทั้งนี้ ธนาคารพาณิชย์กันเงินสำรองเพื่อสร้างความมั่นคงอย่างต่อเนื่อง ส่งผลให้ระบบธนาคารพาณิชย์มีเงินสำรอง 622 พันล้านบาท เพิ่มขึ้นจากสิ้นปี 20.8 พันล้านบาท และสัดส่วนเงินสำรองที่มีต่อเงินสำรองพึงกันเพิ่มขึ้นมาอยู่ที่ร้อยละ 176 ในไตรมาส 1 ปี 2561

ระบบธนาคารพาณิชย์มีกำไรจากการดำเนินงานเพิ่มขึ้นจากระยะเดียวกันปีก่อนจากกำไรจากการขายเงินลงทุนและรายได้ค่านายหน้าจากการขายหลักทรัพย์เป็นสำคัญ ขณะที่กำไรสุทธิลดลงจากค่าใช้จ่ายด้าน IT และการตลาด รวมถึงการกันสำรอง ทั้งนี้อัตราผลตอบแทนต่อสินทรัพย์เฉลี่ย (Return on Asset: ROA) เพิ่มขึ้นมาอยู่ที่ร้อยละ 1.07 จากร้อยละ 0.9 ในไตรมาสก่อน ขณะที่อัตราส่วนรายได้ดอกเบี้ยสุทธิต่อสินทรัพย์ที่ก่อให้เกิดรายได้ดอกเบี้ยเฉลี่ย (Net Interest Margin: NIM) ลดลงจากร้อยละ 2.75 มาอยู่ที่ร้อยละ 2.66 จากรายได้ดอกเบี้ยเงินให้สินเชื่อที่ลดลง ระบบธนาคารพาณิชย์มีเงินกองทุนทั้งสิ้น 2,434 พันล้านบาท ลดลง 17.9 พันล้านบาท จากไตรมาสก่อน ส่งผลให้อัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS ratio) และอัตราส่วนเงินกองทุนชั้นที่ 1 ที่เป็นส่วนของ เจ้าของ (Common Equity Tier 1: CET1 ratio) ลดลงเล็กน้อยมาอยู่ที่ร้อยละ 18.0 และ 15.4 ตามลำดับ

นางสาวดารณี กล่าวต่อไปถึงแนวโน้มรายได้ของระบบธนาคารพาณิชย์ว่ายังต้องติดตามต่อไป โดยฝังรายได้การลดค่าธรรมเนียมการโอนยังไม่เห็นชัดเจนในไตรมาสนี้ แต่ไตรมาสหน้าน่าจะเห็นชัดเจนขึ้น แม้ว่ารายได้จากการโอนจะเป็นเพียง 12% ของรายได้ค่าธรรมเนียม อย่างไรก็ตาม อีกด้านรายได้จากนายหน้า เช่น การซื้อขายหลักทรัพย์หรือประกันยังคงเพิ่มขึ้น แม้ว่าในไตรมาสนี้จะชะลอลงจากการใช้มาตรการ Market Conduct ในการขายประกัน แต่ในระยะยาวถ้าหากการใช้ e-Payment เพิ่มขึ้น ธนาคารย่อมมีข้อมูลที่ดีขึ้นและสามารถเสนอขายผลิตภัณฑ์ได้ดีขึ้น รวมไปถึงปล่อยสินเชื่อได้แม่นยำขึ้นด้วย ในด้านรายจ่าย เริ่มมีการปรับขึ้นดอกเบี้ยเงินฝาก เพื่อรองรับการปรับขั้นดอกเบี้ยนโยบายและดอกเบี้ยในตลาดการเงิน รวมทั้งรองรับการปล่อยสินเชื่อที่น่าจะเพิ่มขึ้นตามเศรษฐกิจที่ฟื้นตัว ขณะที่การลดสาขา แม้จำนวนจะลดลง แต่ค่าใช้จ่ายยังไม่ได้ลดและต้องใช้เวลาบริหารจัดการ เช่น การเกลี่ยพนักงานหรือเรื่องของอสังหาริมทรัพย์ที่เหลืออยู่ เป็นต้น

ด้านนายสมบูรณ์ จิตเป็นธม ผู้ช่วยผู้ว่าการ สายนโยบายการเงิน ธปท. กล่าวถึงการใช้มาตรฐานบัญชีใหม่ IFRS9 ว่าน่าจะส่งผลกระทบต่อผู้ขอกู้ทุกส่วน ไม่ว่าจะเป็นสินเชื่อรายย่อย-เอสเอ็มอี-รายใหญ่ เพราะธนาคารต้องคำนวณความเสี่ยงและตั้งสำรองในสินเชื่อทุกรูปแบบ ซึ่งการใช้ IFRS9 จะทำให้ธนาคารพาณิชย์โดยรวมต้องตั้งสำรองเพิ่มขึ้น 40,000-50,000 ล้านบาท แต่ธนาคารได้ทยอยตั้งสำรองแต่ละไตรมาสมา 2 ปีแล้วและเกินกว่าเกณฑ์ที่กำหนดอยู่แล้ว ส่วนประเด็นว่าจะกระทบมากหรือน้อยเพียงใด จำเป็นต้องเลื่อนการบังคับใช้หรือไม่ ยังต้องรอรายงานการประเมินผลกระทบจากฝั่งธนาคารพาณิชย์ก่อนว่าจะมีผลต่อการขอสินเชื่อมากแค่ไหน คาดว่าธนาคารจะสามารถส่งการประเมินผลกระทบได้ในช่วง 1-2 สัปดาห์จากนี้

“จริงๆ การดำเนินงานของธนาคารจะต้องคำนึงและคำนวณความเสี่ยงด้านต่างๆ อยู่แล้ว เช่น ดูความสามารถในการใช้คืน ความเสี่ยงด้านเครดิตต่างๆ ซึ่ง IFRS 9 มาตรฐานบัญชีที่เปลี่ยนไปจากเดิมที่ให้บันทึกเฉพาะเอ็นพีแอลที่เกิดขึ้นจริง เป็นบันทึกเอ็นพีแอลที่อาจจะเกิดขึ้นด้วย ดังนั้น ในมุมของแบงก์ถ้าคำนึงเอาไว้อย่างดี 100% มันก็ไม่กระทบตั้งแต่แรกอยู่แล้ว เพราะกลุ่มที่เสี่ยงก็ไม่ได้ปล่อยหรือตั้งสำรองไว้แล้ว กลุ่มที่เครดิตดีก็ปล่อยอยู่แล้ว” นายสมบูรณ์ กล่าว

อนึ่ง มาตรฐานการบัญชี IFRS 9 เป็นการปรับปรังภายหลังวิกฤติทางการเงินโลก ปี 2551 ที่หลายประเทศต้องการให้ทบทวนและปรับปรุงแนวทางการกำกับดูแลระบบการเงินในหลายด้านให้ครอบคลุมถึงธุรกรรมที่ซับซ้อนและทันต่อพัฒนาการใหม่ๆ ของสถาบันการเงิน เพื่อลดความรุนแรงหรือโอกาสของการเกิดวิกฤติทางการเงินในอนาคต โดยปรับปรุงจากวิธีการบัญชีสำหรับสินทรัพย์ทางการเงิน เช่น เงินให้สินเชื่อและตราสารอนุพันธ์ ตามที่กำหนดในมาตรฐานการบัญชีเรื่องเครื่องมือทางการเงิน หรือ IAS 39 เนื่องจากมาตรฐานเดิมจะตั้งสำรองสำหรับสินทรัพย์ทางการเงินเฉพาะในส่วนของความเสียหายที่เกิดขึ้นแล้ว (incurred loss) เท่านั้น ซึ่งนับเป็นจุดอ่อนสำคัญที่อาจทำให้กันเงินสำรองในจำนวนที่น้อยและช้าจนเกินไป (too little too late) อีกทั้งการคำนวณก็พิจารณาจากข้อมูลหรือประสบการณ์ในอดีตเพียงอย่างเดียว โดยไม่คำนึงถึงผลกระทบจากการเปลี่ยนแปลงทางเศรษฐกิจที่อาจเกิดขึ้นในอนาคต (forward-looking information)

จากข้อเสนอดังกล่าว เมื่อเดือน ก.ค. 2557 IASB ได้ออกมาตรฐานการรายงานทางการเงินฉบับใหม่ที่เรียกกันว่า IFRS 9 เพื่อทดแทน IAS 39 โดยได้ปรับปรุงหลักการ ตลอดจนวิธีการบัญชีสำหรับเครื่องมือทางการเงิน ให้สะท้อนถึงรูปแบบการดำเนินธุรกิจและสอดคล้องกับการบริหารความเสี่ยงของกิจการมากยิ่งขึ้น และแบ่งเนื้อหาออกเป็น 3 ส่วน คือ 1) การจัดประเภทและการวัดมูลค่าของเครื่องมือทางการเงิน 2) การรับรู้ผลขาดทุนจากการด้อยค่าของเครื่องมือทางการเงิน หรือที่เรียกกันสั้นๆ ว่า การกันเงินสำรอง และ 3) การบัญชีป้องกันความเสี่ยง

ข่าวหรือบทความที่เกี่ยวข้อง