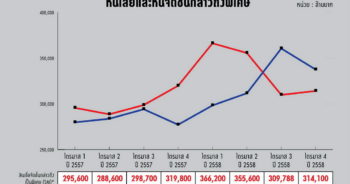

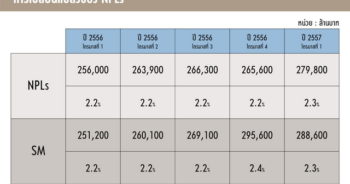

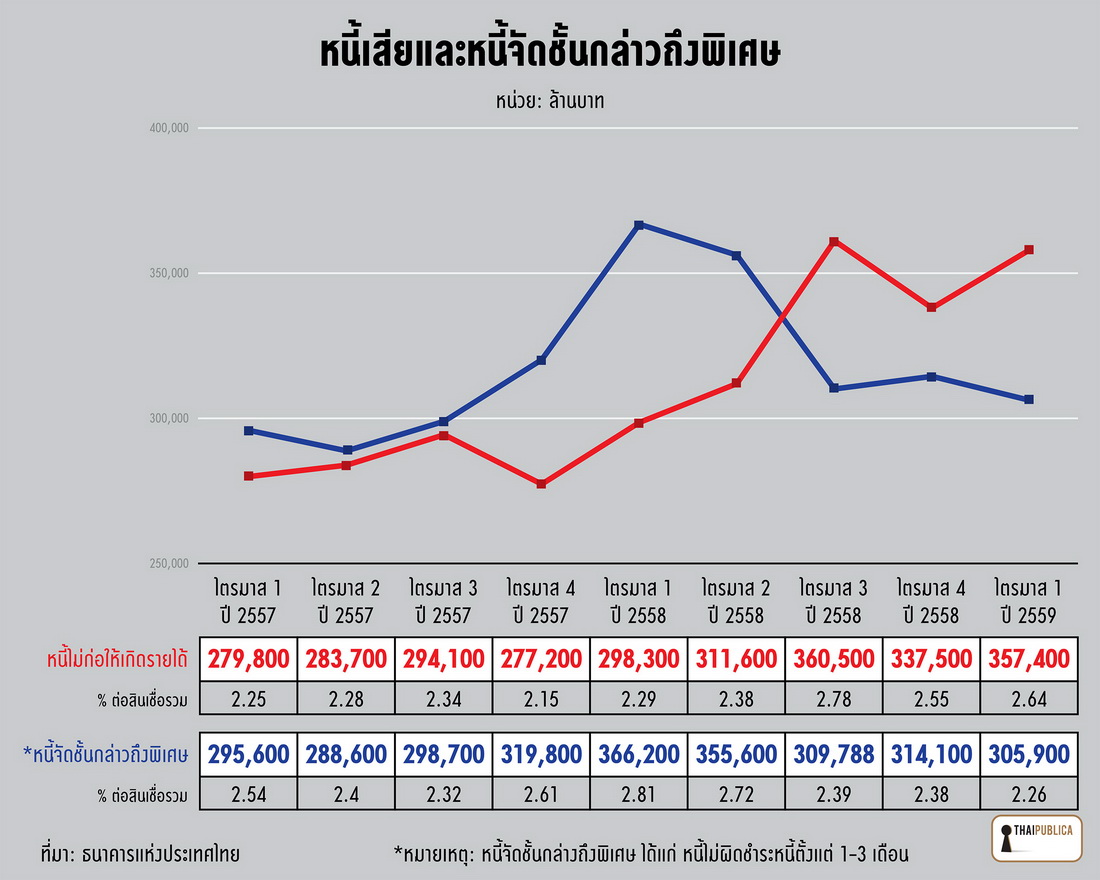

เมื่อวันที่ 13 พฤษภาคม 2559 นายดอน นาครทรรพ ผู้อำนวยการอาวุโส ฝ่ายกลยุทธ์สถานบันการเงิน สายนโยบายการเงิน ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยผลการดำเนินงานของธนาคารพาณิชย์ ไตรมาส 1/2559 ว่า คุณภาพสินเชื่อยังคงแย่ลงต่อเนื่องตามภาวะเศรษฐกิจที่ยังไม่ฟื้นตัวเต็มที่ สะท้อนจากการเติบโตของสินเชื่อที่เติบโตลดลงอย่างต่อเนื่อง โดยมีสินเชื่อด้อยคุณภาพ หรือเอ็นพีแอล เพิ่มขึ้นจากไตรมาสก่อนหน้า 19,900 ล้านบาท จาก 337,500 ล้านบาท เป็น 357,400 ล้านบาท และหากคิดเป็นสัดส่วนต่อสินเชื่อทั้งระบบจะเพิ่มจาก 2.55% เป็น 2.64%

“ต้องบอกว่าการเติบโตของสินเชื่อที่ลดลงบางทีก็ไม่ได้สะท้อนภาวะเศรษฐกิจที่ชัดเจนนัก โดยเฉพาะช่วงที่ผ่านมาเศรษฐกิจก็ปรับดีขึ้น แต่สินเชื่อก็ยังคงเติบโตลดลงเรื่อยๆ ส่วนหนึ่งเกิดจากการที่ธุรกิจหลายรายหันไประดมทุนผ่านการออกหุ้นกู้ด้วย ตอนนี้ยอดอยู่ที่ 180,000 ล้านบาท เทียบกับ 3 ปีก่อนหน้าที่มีเพียง 100,000 บาทเท่านั้น ดังนั้น การปล่อยสินเชื่อของธนาคารพาณิชย์ก็อาจจะดูน้อยลง” นายดอนกล่าว

นายดอนกล่าวว่า สาเหตุหลักที่คุณภาพสินเชื่อด้อยลงมาจากสินเชื่อของธุรกิจเอสเอ็มอี ซึ่งเป็นสินเชื่อประเภทเดียวที่เอ็นพีแอลและสินเชื่อจัดชั้นกล่าวถึงเป็นพิเศษ (เอสเอ็ม) เพิ่มขึ้นทั้งคู่ ขณะที่สินเชื่ออื่น แม้เอ็นพีแอลจะสูงขึ้น แต่เอสเอ็มกลับปรับลดลงทั้งหมด ส่งสัญญาณว่ามีสถานการณ์ที่ดีขึ้น นอกจากนี้ เอ็นพีแอลของสินเชื่อบัตรเครดิตได้ปรับเพิ่มขึ้นสูงเช่นกัน จาก 3.99% เป็น 4.66% ในไตรมาสนี้ โดยสัดส่วนหลักมาจากผู้มีรายได้มากกว่า 50,000 บาท ซึ่ง ธปท. “คาดว่า” เป็นตัวสะท้อนไปยังธุรกิจเอสเอ็มอีมากกว่าเป็นลูกค้าบุคคล (คลิกที่ภาพเพื่อขยาย)

ผู้สื่อข่าวถามว่า การที่เอ็นพีแอลของเอสเอ็มอีปรับสูงขึ้น ประกอบกับนโยบายภาครัฐที่เร่งการใช้จ่ายของเอสเอ็มอีไปก่อนหน้า จะทำให้การกระตุ้นเศรษฐกิจของรัฐบาลในอนาคตมีข้อจำกัดหรือความเสี่ยงเพิ่มขึ้นหรือไม่ หากเศรษฐกิจฟื้นตัวช้ากว่าคาด นายดอนกล่าวว่า นโยบายช่วยเอสเอ็มอีไม่ได้มีแต่นโยบายสินเชื่ออย่างเดียว ไม่ว่าจะเป็นนโยบายภาษีหรือนโยบายไปช่วยทำธุรกิจ โดยไม่จำเป็นต้องอัดฉีดเงินลงไปอีกก็ได้

“ส่วนที่ถามว่านโยบายสินเชื่อของเอสเอ็มอีจะชนเพดานที่ควรจะทำแล้วหรือไม่ ต้องบอกว่าอันหนึ่งต้องดูว่าเอาเงินไปทำอะไร ถ้าเอาไปรีไฟแนนซ์ซึ่งผมเข้าใจว่าเอสเอ็มอีน่าจะอยากได้ อันนี้มันไม่ใช่วัตถุประสงค์ที่เราอยากจะให้เอสเอ็มอีเอาไปใช้ เราอยากจะให้เอาไปลงทุนในธุรกิจ เอาไปกระจายต่อไปยังเศรษฐกิจโดยรวมมากกว่า ตรงนี้ต้องเอาไปประกอบกับภาพเศรษฐกิจ ถ้ามันดีขึ้น เอสเอ็มอีอาจจะมีความกล้าลงทุนหรือการลงทุนมันคุ้มค่า แบบนี้สินเชื่อก็สามารถปล่อยต่อไปได้” นายดอนกล่าว (คลิกที่ภาพเพื่อขยาย)

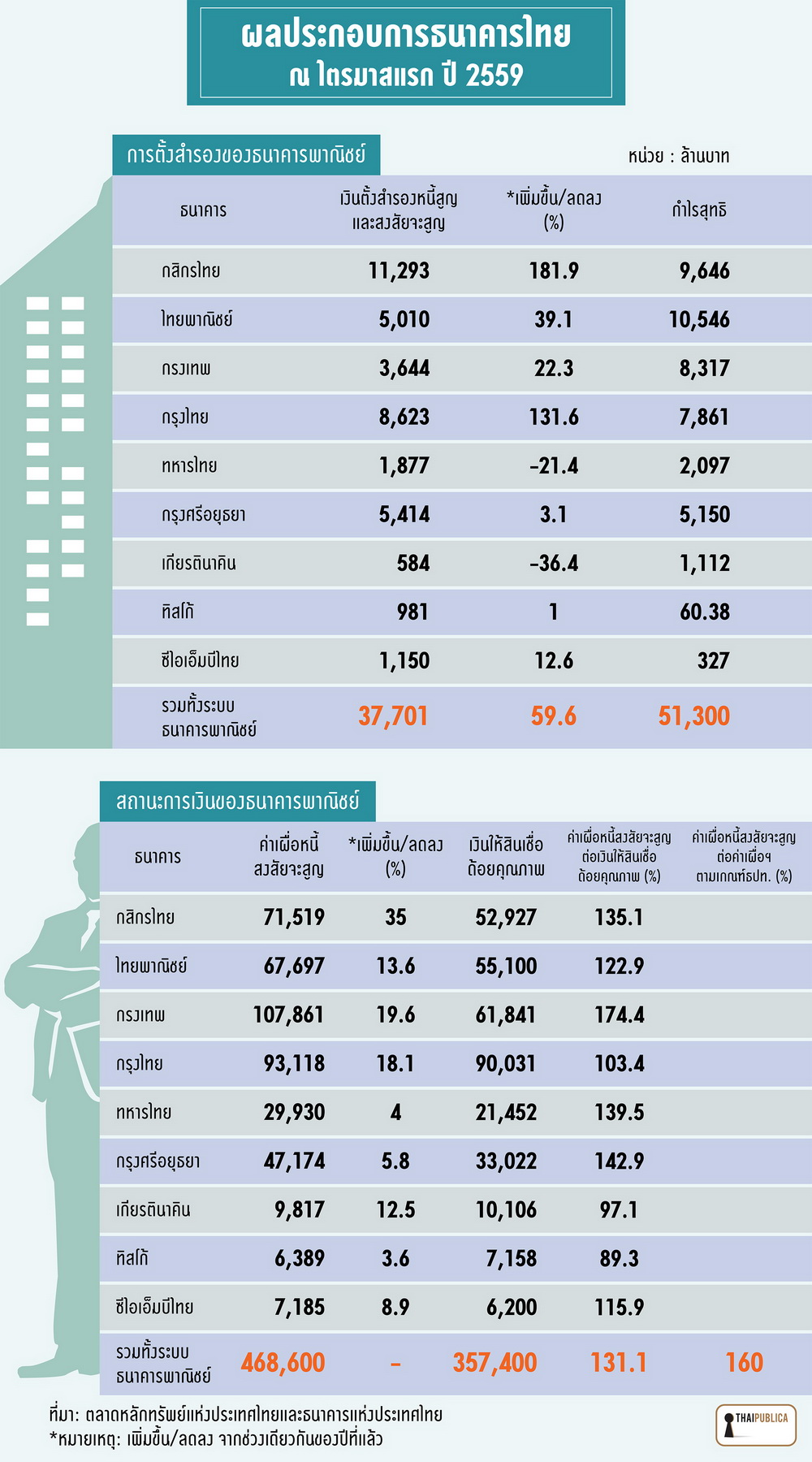

ขณะเดียวกัน ธนาคารพาณิชย์ทั้งระบบได้กันสำรองมากขึ้นอย่างเห็นได้ชัด โดยธนาคารพาณิชย์ทั้งระบบกันสำรองในไตรมาส 1/2559 จำนวน 37,701 ล้านบาท คิดเป็น 73% ของกำไรสุทธิในไตรมาสดังกล่าว และเป็นการกันสำรองเพิ่มขึ้นจากช่วงเดียวกันของปีที่แล้วถึง 59.6% อย่างไรก็ตาม สถานะการเงินของธนาคารพาณิชย์ยังอยู่ในระดับสูง โดยมีเงินสำรองหรือค่าเผื่อหนี้สงสัยจะสูญสูงถึง 468,600 ล้านบาท ซึ่งทำให้มีเงินสำรองฯ ต่อเงินสำรองพึงกันตามเกณฑ์ ธปท. ที่ระดับ 160% สูงขึ้นจากไตรมาสก่อนหน้าที่ 156.3% และหากเทียบเงินสำรองต่อเอ็นพีแอล หรือ Coverage Ratio ระบบธนาคารพาณิชย์ยังมีเงินสำรองในระดับสูงถึง 130% ของหนี้เอ็นพีแอล (ดูกราฟิก)

“ในกรณีที่เลวร้าย ถือว่าธนาคารมีความมั่นคงและเข้มแข็งพอรับมือได้แน่นอน ตัว stress test กำลังจัดทำอยู่ ยังไม่ได้เห็นรายงาน แต่ประเด็นนี้ ธปท. สบายใจ ส่วนในอนาคต เงินสำรองน่าจะมีระดับที่สูงต่อเนื่อง เพราะเป็นอะไรที่ธนาคารพาณิชย์พยายามใช้เป็นกันชนลดแรงกระแทก หรือ cushion ด้วย แต่ถ้าดูความสามารถการทำกำไรก็ยังเติบโตได้ดี ดูจากกำไรจากการดำเนินงานก่อนหักสำรองก็เติบโตต่อเนื่อง เรียกว่าดีมากเทียบกับภาวะเศรษฐกิจแบบนี้ ตัวที่จะกระทบกำไรมากที่สุดน่าจะเป็นการลดดอกเบี้ยก่อนหน้านั้นมากกว่า” นายดอนกล่าว

ด้านการเติบโตของสินเชื่อ ในไตรมาส 1 ของปี 2559 ขยายตัวเพียง 3.3% จากระยะเดียวกันปีก่อน โดยสินเชื่อชะลอลงมากในธุรกิจเอสเอ็มอี ขณะที่สินเชื่อธุรกิจขนาดใหญ่ทรงตัว และสินเชื่ออุปโภคบริโภคขยายตัวเพิ่มขึ้นเล็กน้อย แบ่งเป็น

- สินเชื่อธุรกิจ (68% ของสินเชื่อรวม) ขยายตัว 1.5% ชะลอลงจากระยะเดียวกันปีก่อน โดยหดตัวในภาคอุตสาหกรรมและพาณิชย์เป็นสำคัญ ขณะที่สินเชื่อธุรกิจในภาคบริการและภาคก่อสร้างขยายตัวเพิ่มขึ้น สินเชื่อธุรกิจขนาดใหญ่ทรงตัวที่ 0.2% ส่วนหนึ่งจากการชำระคืนหนี้ สินเชื่อเอสเอ็มอีขยายตัวร้อยละ 2.5 ชะลอลงมากจากไตรมาสก่อนที่ 5.6% หลังจากที่มีการเร่งใช้สินเชื่อจากวงเงิน soft loan ตามมาตรการรัฐในช่วงปลายปี

- สินเชื่ออุปโภคบริโภค (32% ของสินเชื่อรวม) ขยายตัว 7.3% เพิ่มขึ้นเล็กน้อยจากสิ้นปีก่อนที่ 7.1% จากสินเชื่อรถยนต์ที่กลับมาขยายตัวต่อเนื่องเป็นไตรมาสที่ 2 ที่ร้อยละ 1.7% และสินเชื่อส่วนบุคคลขยายตัวเพิ่มขึ้นเล็กน้อย ขณะที่สินเชื่อที่อยู่อาศัยทรงตัว สำหรับสินเชื่อบัตรเครดิตขยายตัว 5.4% ชะลอตัวต่อเนื่องจากสิ้นปีก่อนที่ 6.4%

ทั้งนี้ ระบบธนาคารพาณิชย์มีเงินกองทุนทั้งสิ้น 2.237 ล้านล้านบาท และมีอัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS ratio) เพิ่มขึ้นเล็กน้อยเป็น 17.5%

ข่าวหรือบทความที่เกี่ยวข้อง