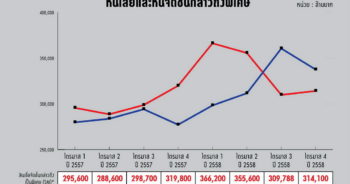

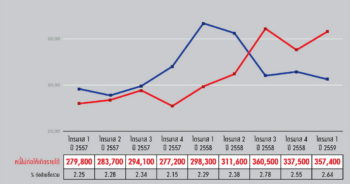

เมื่อวันที่ 11 สิงหาคม 2559 ดร.ดอน นาครทรรพ ผู้อำนวยการอาวุโส ฝ่ายกลยุทธ์สถาบันการเงิน สายนโยบายสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยผลการดำเนินงานของระบบธนาคารพาณิชย์ ไตรมาส 2 ของปี 2559 ว่าคุณภาพสินเชื่อยังคงแย่ลงต่อเนื่อง โดยหนี้ที่ไม่ก่อให้เกิดรายได้ หรือเอ็นพีแอล เพิ่มขึ้น 16,954 ล้านบาท จาก 357,400 ล้านบาทในไตรมาสแรกเป็น 374,354 ล้านบาท และส่งผลให้สัดส่วนเอ็นพีแอลต่อสินเชื่อรวมเพิ่มขึ้นจาก 2.64% เป็น 2.72%

เมื่อจำแนกตามประเภทของเอ็นพีแอลพบว่า สินเชื่อเอสเอ็มอีปรับเพิ่มขึ้นจาก 3.69% เป็น 3.77% ทั้งนี้ หากไม่นับรวมสินเชื่อที่ให้กับบริษัทในเครือธุรกิจรายหนึ่ง เพื่อซื้อกิจการค้าปลีกขนาดใหญ่ในลักษณะ Holding Company ซึ่งตามนิยามของกระทรวงอุตสาหกรรมระบุให้จัดเป็นธุรกิจเอสเอ็มอี จะส่งผลให้เอ็นพีแอลของเอสเอ็มอีเพิ่มขึ้นเป็นสัดส่วนมากที่สุดที่ 3.88% เทียบกับเอ็นพีแอลของสินเชื่ออุปโภคบริโภคที่เพิ่มจาก 2.58% เป็น 2.6% และสินเชื่อธุรกิจขนาดใหญ่ที่เพิ่มจาก 1.85% เป็น 1.73%

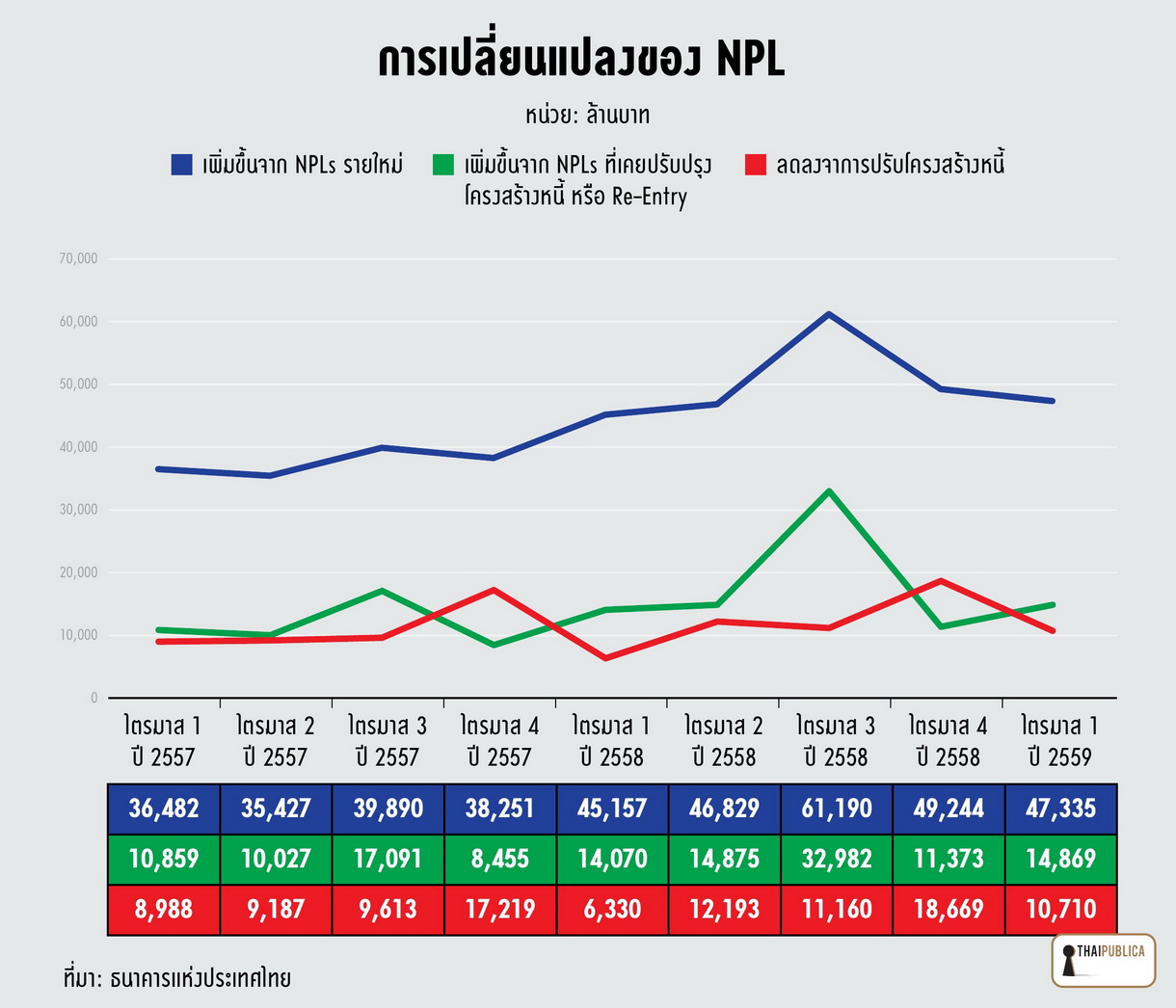

ดร.ดอนกล่าวต่อไปถึงสาเหตุที่เอ็นพีแอลยังมีแนวโน้มเพิ่มขึ้นว่า เกิดจากเอ็นพีแอลที่เคยปรับปรุงโครงสร้างหนี้กลับมาเป็นเอ็นพีแอลอีกครั้ง หรือ Re-Entry เป็นหลัก โดยส่วนใหญ่เป็นสินเชื่อธุรกิจ ขณะที่เอ็นพีแอลใหม่ยังเพิ่มขึ้น แต่ชะลอตัวลงอย่างมากในช่วงที่ผ่านมา ทั้งนี้ ข้อมูลของไตรมาส 2 ของปี 2559 ยังอยู่ระหว่างการจัดทำเผยแพร่ต่อไปภายในเดือนสิงหาคม

ทั้งนี้ ข้อมูลการเปลี่ยนแปลงของเอ็นพีแอลของ ธปท. ล่าสุดไตรมาสแรกของปี 2559 ระบุว่า ธนาคารพาณิชย์มีเอ็นพีแอลใหม่เพิ่มขึ้น 47,335 ล้านบาท ลดลงจากไตรมาสก่อนหน้าที่เพิ่มขึ้น 49,244 ล้านบาท ขณะที่ยอด Re-Entry ในไตรมาสแรกเพิ่มขึ้น 14,869 ล้านบาท เพิ่มขึ้นจากไตรมาสก่อนหน้าที่เพิ่มขึ้น 11,373 ล้านบาท

“ปัจจัยหลักๆ ตอนนี้มาจาก Re-Entry มันเร่งตัวค่อนข้างเยอะ ถ้าเขาจัดการตรงนี้ได้ ผมคิดว่าเอ็นพีแอลมันคงจะหยุด แต่คงไม่ได้จัดการได้เร็วขนาดนั้น คิดว่าไตรมาส 3 ยังไงก็ต้องเพิ่ม ตัวที่จะดูคือไตรมาส 1 ของปี 2560 เทียบกับไตรมาส 3 ปีนี้ ซึ่งน่าจะสูงที่สุด ส่วนไตรมาส 4 ของปีอาจจะเทียบไม่ได้เพราะมันบริหารหนี้ ขายหนี้เยอะ ดูยาก ต้องรอดูไตรมาสแรกปีหน้าว่าจะหยุดหรือไม่ ถ้าเศรษฐกิจดีขึ้นแล้ว ไตรมาสแรกไม่เกินไตรมาสสามปีหน้า เอ็นพีแอลจะต้องหยุด สถานการณ์จะสงบจะดีต้องดูตอนนั้น” ดร.ดอนกล่าว

ขณะเดียวกัน ในด้านการเติบโตของสินเชื่อรวม ดร.ดอนกล่าวว่า ที่ผ่านมาสินเชื่อแทบไม่เติบโต ส่งผลให้สัดส่วนของเอ็นพีแอลยังคงมีแนวโน้มเพิ่มขึ้น โดยมีปัจจัยทั้งจากความระมัดระวังของธนาคารพาณิชย์ที่จะปล่อยสินเชื่อ จากตัวเลขยอดการอนุมัติที่ลดลงของสินเชื่อธุรกิจ 72% ในไตรมาสแรกของปี 2559 ลดลงเป็น 69% ในไตรมาสสอง ขณะที่ยอดการอนุมัติสินเชื่ออุปโภคบริโภคที่แม้เพิ่มขึ้นเล็กน้อยแต่ยังอยู่ในระดับต่ำจาก 50% ในไตรมาสแรกเป็น 53% ในไตรมาสสอง สอดรับกับอุปสงค์ต่อสินเชื่อที่ยังไม่มาก จากตัวเลขการใช้วงเงินสินเชื่อที่ยังใช้ไม่ครบ ส่งผลให้ความต้องการสินเชื่อใหม่ๆ ลดลงตามไปด้วย(คลิกที่ภาพเพื่อขยาย)

ทั้งนี้ สินเชื่อของระบบธนาคารพาณิชย์ขยายตัวในระดับต่ำที่ 3.3% จากระยะเดียวกันปีก่อน โดยสินเชื่อธุรกิจขยายตัวเพิ่มขึ้นเล็กน้อยจากสินเชื่อเพื่อซื้อกิจการค้าปลีกขนาดใหญ่เป็นสำคัญ ขณะที่สินเชื่ออุปโภคบริโภคขยายตัวในอัตราที่ชะลอลงต่อเนื่อง

สินเชื่อธุรกิจ (67.9% ของสินเชื่อรวม) ขยายตัว 2.0% เทียบกับระยะเดียวกันปีก่อน โดยขยายตัวดีในภาคธุรกิจการเงิน (จากสินเชื่อเพื่อซื้อกิจการในธุรกิจค้าปลีกขนาดใหญ่) ภาคบริการและก่อสร้าง ขณะที่สินเชื่อในภาคอุตสาหกรรมและอสังหาริมทรัพย์หดตัว และสินเชื่อในภาคพาณิชย์กลับมาขยายตัวเป็นบวกเล็กน้อยหลังจากหดตัวต่อเนื่องมา 2 ไตรมาส

สินเชื่ออุปโภคบริโภค (32.1% ของสินเชื่อรวม) ขยายตัว 6.0% ชะลอลงต่อเนื่อง ส่วนหนึ่งเป็นผลจากครัวเรือนยังไม่มั่นใจในการใช้จ่าย ประกอบกับธนาคารพาณิชย์ยังระมัดระวังการขยายสินเชื่อส่วนบุคคล โดยเฉพาะในสินเชื่อที่ไม่มีหลักประกัน อย่างไรก็ดี สินเชื่อที่อยู่อาศัยขยายตัวได้ดีแม้จะชะลอลงหลังสิ้นสุดมาตรการรัฐในการกระตุ้นเศรษฐกิจภาคอสังหาริมทรัพย์ในเดือนเมษายน สินเชื่อรถยนต์ขยายตัวเป็นบวกต่อเนื่องเป็นไตรมาสที่สาม สอดคล้องกับตลาดรถยนต์ที่มียอดขายเพิ่มขึ้น ขณะที่สินเชื่อบัตรเครดิตได้รับอานิสงส์จากมาตรการรัฐในเดือนเมษายน ทำให้ขยายตัวเพิ่มขึ้นจากไตรมาสก่อน

ทั้งนี้ ธนาคารพาณิชย์ยังคงมีเสถียรภาพในระดับสูง โดยมีการกันสำรองสำหรับสินเชื่อด้อยคุณภาพในระดับสูงต่อเนื่อง โดยเงินสำรองของระบบธนาคารพาณิชย์เพิ่มขึ้นใกล้เคียงกับไตรมาสก่อนที่ 24,200 ล้านบาท ส่งผลให้มีเงินสำรองเป็น 492,800 ล้านบาท และมีสัดส่วนเงินสำรองที่มีต่อเงินสำรองพึงกันเพิ่มขึ้นเล็กน้อยอยู่ที่ 161.3% จากไตรมาสก่อนที่ 160% และมีเงินกองทุนทั้งสิ้น 2,273.7 พันล้านบาท และมีอัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS ratio) ที่ร้อยละ 17.5

จากการกันสำรองที่เพิ่มขึ้น ประกอบกับการปรับลดดอกเบี้ยเงินกู้ลงในไตรมาสนี้ และกำไรจากเงินลงทุนและธุรกรรมบริหารเงินจะลดลงจากผลของอัตราผลตอบแทนพันธบัตรที่อยู่ในระดับต่ำ ส่งผลให้กำไรและผลการดำเนินงานของธนาคารพาณิชย์ปรับลดลง โดยมีกำไรจากการดำเนินงาน 97,600 ล้านบาท ขยายตัวที่ 3.1% จากระยะเดียวกันปีก่อน เทียบกับไตรมาสแรกที่ขนาดตัวได้ 15.8% โดยกำไรที่เพิ่มขึ้นเป็นผลจากรายได้ดอกเบี้ยสุทธิที่เพิ่มขึ้นจากการบริหารต้นทุนเงินฝากและรายได้จากเงินปันผล

ธนาคารพาณิชย์มีกำไรสุทธิ 50,900 ล้านบาท ลดลง -4.6% จากระยะเดียวกันปีก่อน เทียบกับไตรมาสแรกที่เติบโตได้ 1.6% เป็นผลจากการกันสำรองที่เพิ่มขึ้นเพื่อรองรับคุณภาพสินเชื่อที่อาจด้อยลงตามการชะลอตัวของเศรษฐกิจ

ทั้งนี้ อัตราส่วนรายได้ดอกเบี้ยสุทธิต่อสินทรัพย์เฉลี่ย (Net Interest Margin: NIM) และอัตราผลตอบแทนต่อสินทรัพย์เฉลี่ย (Return on Asset: ROA) ทรงตัวที่ 2.6% และ 1.2% ตามลำดับ

ข่าวหรือบทความที่เกี่ยวข้อง