ตามที่สำนักข่าวออนไลน์ไทยพับลิก้า ได้นำเสนอซีรีส์ “เจาะธุรกิจดิวตี้ฟรีไทย” มาอย่างต่อเนื่อง ซึ่งมีธุรกิจที่ได้รับสัมปทานรายใหญ่เพียงรายเดียว และสัมปทานที่สนามบินสุวรรณภูมิจะครบสัญญาในปี 2563 โดยมีกระแสข่าวว่าจะมีการเปิดประมูลให้สัมปทานดิวตี้ฟรีสุวรรณภูมิเร็วๆ นี้ ล่าสุด สมาคมผู้ค้าปลีกไทยได้ออกรายงาน “การศึกษาธุรกิจร้านค้าปลอดภาษีอากรในไทย” โดยระบุเป็นการศึกษาข้อมูลเชิงลึกที่รวบรวมจากแบบอย่างของการพัฒนาการดำเนินธุรกิจร้านค้าปลอดภาษีอากรหรือดิวตี้ฟรี และกระบวนการการจัดระเบียบการให้สัมปทานที่เป็นมาตรฐานสากล จากประเทศชั้นนำหลากหลายประเทศ (international best practice) รวมทั้งข้อเสนอแนะสรุปให้เห็นแนวทางการดำเนินธุรกิจร้านค้าปลอดภาษีอากรที่เหมาะสมสำหรับประเทศไทย

สนามบินสุวรรณภูมิ

ต่อจากตอนที่ 2 ได้กล่าวถึง ดิวตี้ฟรีสนามบินสุวรรณภูมิที่ได้คะแนนต่ำกว่าสนามบินชั้นนำในภูมิภาคเกือบทุกเกณฑ์ โดยให้รายละเอียดในตัวชี้วัดด้านต่างๆ พร้อมเปรียบเทียบจำนวนนักท่องเที่ยวและยอดขายสินค้าปลอดภาษีอากรของประเทศไทยกับประเทศอื่นๆ ซึ่งสะท้อนศักยภาพของธุรกิจดิวตี้ฟรีของไทย ในตอนที่ 3 เปรียบเทียบโครงสร้างสัมปทานดิวตี้ฟรีโลกกับของไทย และแนวทางปฏิบัติที่ดีที่สุดตามมาตรฐานสากล

ดังนั้นในประเด็นที่ 4. เพื่อปรับปรุงการบริการและเพิ่มการใช้จ่ายของนักท่องเที่ยว ปัจจัยพื้นฐานสำคัญที่ควรได้รับการพิจารณาและเปรียบเทียบกับแนวทางปฏิบัติที่ดีที่สุดตามมาตรฐานสากล คือ โครงสร้างสัมปทาน การควบคุมบริหารงาน ระยะเวลาสัมปทาน ตลอดจนสัมปทานของจุดส่งมอบสินค้า

ก.) โครงสร้างสัมปทาน: ในสนามบินระดับโลกอื่นๆ ที่มีขนาดใกล้เคียงกับสนามบินสุวรรณภูมิ สัมปทานจะแบ่งตามประเภทกลุ่มสินค้า และ/หรือ ตามที่ตั้งในอาคาร terminal ซึ่งต่างจาก “สัมปทานรายใหญ่รายเดียว”

โดยทั่วไปการดำเนินกิจการร้านค้าปลอดภาษีในสนามบินทั่วโลก มีรูปแบบการให้สัมปทานธุรกิจร้านค้าปลอดภาษีอากร 4 รูปแบบ ดังนี้

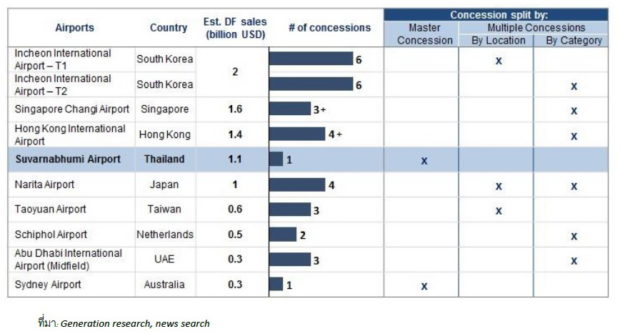

สนามบินสุวรรณภูมิ และสนามบินชั้นนำอื่นๆ ในภูมิภาค ได้แก่ สนามบินนานาชาติอินชอน สนามบินนานาชาติชางงีและสนามบินนานาชาติฮ่องกง มีลักษณะที่คล้ายคลึงกันดังต่อไปนี้

แม้จะมีปริมาณผู้ใช้สนามบินใกล้เคียงกัน แต่ในสนามบินอื่นๆ ธุรกิจร้านค้าปลอดภาษีอากรมียอดขายสินค้าปลอดภาษีอากรที่สูงกว่าอย่างเห็นได้ชัด ข้อแตกต่างที่สำคัญประการหนึ่งคือ โครงสร้างการให้สัมปทานธุรกิจปลอดภาษี ซึ่งสนามบินทั้ง 3 แห่ง ใช้สัมปทานแบบหลายรายแยกตามประเภทกลุ่มสินค้าและบริการ ซึ่งต่างกับรูปแบบสัมปทานรายใหญ่รายเดียวที่ใช้สำหรับสนามบินสุวรรณภูมิ

ภาพที่ 12: จำนวนผู้รับสัมปทานจากสนามบินและยอดขายของร้านค้าปลอดภาษีอากรโดยประมาณ

(ดอลล่าร์สหรัฐ, 2559)

รูปแบบสัมปทานรายใหญ่รายเดียวเหมาะสำหรับสนามบินขนาดเล็กที่มีปริมาณผู้ใช้บริการไม่หนาแน่นมาก รูปแบบนี้เป็นวิธีที่นิยมในอดีต ซึ่งปัจจุบันสนามบินขนาดใหญ่ไม่ได้ใช้วิธีนี้แล้ว นอกเหนือจากความง่ายในการบริหารจัดการ รูปแบบสัมปทานรายใหญ่รายเดียว มักส่งผลให้สินค้าที่นำมาให้บริการไม่หลากหลาย ร้านค้ามีความน่าสนใจน้อยลง และไม่เกิดการแข่งขันด้านราคา เนื่องจากไม่มีคู่แข่งขันและขาดความเชี่ยวชาญในสินค้าและการบริการ

รูปแบบสัมปทานหลายรายจะช่วยทำให้เกิด “การแข่งขันที่สมดุลและเป็นธรรม” ระหว่างผู้ดำเนินกิจการร้านค้าปลอดภาษีอากรแต่ละราย และยังสามารถเพิ่มประสิทธิภาพในการผลักดันผู้ดำเนินกิจการแต่ละราย ให้จัดสรรผลิตภัณฑ์ที่ดีที่สุดเพื่อลูกค้า มีแนวคิดการค้าที่หลากหลายมากขึ้น และส่งผลให้ลูกค้าได้รับประสบการณ์ที่ดียิ่งขึ้นไป ดังนั้น รูปแบบนี้จึงเพิ่มยอดขายและรายได้ให้สนามบินได้อย่างเต็มที่ (ดูภาคผนวก 2)

การให้สัมปทานตามกลุ่มสินค้า มักจะเป็นที่นิยมกว่าการให้สัมปทานตามที่ตั้ง ด้วยเหตุผลหลัก 3 ประการ คือ

เช่นในกรณีตัวอย่างของสนามบินนานาชาติอินชอนในกรุงโซล ในปี 2556 อาคารผู้โดยสาร 1 ได้รับการประกวดราคาภายใต้ “สัมปทานตามที่ตั้ง” ในเวลาต่อมา ก่อนที่จะมีการเปิดสัมปทานอาคารผู้โดยสาร 2 ทางสนามบินได้จ้างที่ปรึกษาเพื่อศึกษาถึงประโยชน์ในด้านเศรษฐกิจของสัมปทานทั้งสองรูปแบบ จึงตระหนักว่า “สัมปทานตามกลุ่มสินค้า” เป็นตัวเลือกที่ดีกว่า ดังนั้น อาคารผู้โดยสาร 2 ที่อินชอน ซึ่งมีการประมูลในปลายปี 2558 จึงอยู่ภายใต้ “สัมปทานตามกลุ่มสินค้า”

ภาพที่ 13 สรุปข้อดีข้อเสียของรูปแบบสัมปทานแต่ละประเภท

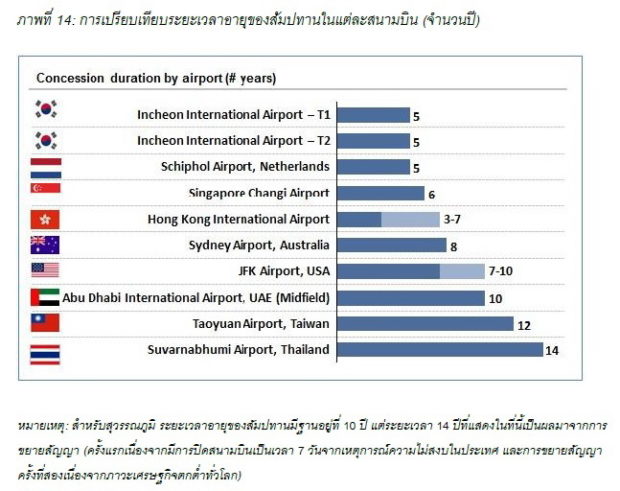

ข.) ระยะเวลาสัมปทาน: ระยะเวลาสัมปทานสำหรับสนามบินชั้นนำอื่นๆ โดยเฉลี่ยอยู่ที่ 5-7 ปี ซึ่งแตกต่างจากสัมปทานในประเทศไทย ซึ่งมีอายุ 10 ปี และถูกขยายระยะเวลานานขึ้นถึง 14 ปี

ดังที่แสดงในภาพด้านล่าง สัมปทานในสนามบินชั้นนำอื่นๆ ในต่างประเทศ ส่วนใหญ่มีระยะเวลาสั้นกว่าประเทศไทย รวมไปถึงการใช้สัมปทานตามกลุ่มสินค้า / ที่ตั้ง ควบคู่กันกับระยะสัญญาที่ไม่ยาวจนเกินไป จะช่วยให้เกิดการแข่งขันที่แข็งแกร่งและป้องกันการผูกขาดในระยะยาวโดยผู้ดำเนินกิจการรายเดียวหรือเพียงไม่กี่ราย

ค.) ค่าธรรมเนียมสัมปทาน: ผู้ดำเนินกิจการสนามบินในประเทศอื่นๆ ได้รับค่าสัมปทานจากร้านค้าปลอดภาษีอากรสูงกว่าบริษัทท่าอากาศยานแห่งประเทศไทย (ค่าสัมปทานที่เป็นส่วนแบ่งของรายได้)

แม้ว่าตัวเลขนี้จะแตกต่างกันไปในแต่ละสนามบินและอาจแตกต่างกันไปตามแต่ละประเภทกลุ่มสินค้า แต่โดยเฉลี่ยค่าธรรมเนียมสัมปทานของทั่วโลกอยู่ที่ 30-40% (ดูภาพที่ 15) อย่างไรก็ตาม ค่าธรรมเนียมสัมปทานของไทยเฉลี่ยอยู่ที่ 17% และ 19% เท่านั้นสำหรับสุวรรณภูมิ และ สนามบินดอนเมือง / สนามบินนานาชาติภูเก็ต ตามลำดับ ในขณะที่สนามบินอินชอนและชางงีมีค่าธรรมเนียมสัมปทานสูงถึง 40% และ 46% ตามลำดับ

ความแตกต่างของอัตราค่าธรรมเนียมสัมปทานของร้านค้าปลอดภาษีอากรในสนามบิน จะสะท้อนให้เห็นถึงผลประกอบการทางการเงินของผู้ดำเนินกิจการร้านค้าปลอดภาษีอากร (ดูภาพที่ 16) คิงเพาเวอร์ ผู้ดำเนินกิจการร้านค้าปลอดภาษีอากรให้กับท่าอากาศแห่งประเทศไทยมีอัตรากำไรขั้นต้นอยู่ที่ 33% จากการดำเนินงานในสนามบิน ซึ่งต่ำกว่าผู้ดำเนินกิจการรายอื่นในต่างประเทศเป็นอย่างมากเช่น ดูฟรี (Dufry) ซึ่งมีอัตรากำไรขั้นต้นอยู่ที่ 58.6% อย่างไรก็ตาม ค่าใช้จ่ายในการดำเนินงานของคิงเพาเวอร์ (และค่าเสื่อมราคา) คิดเป็น 26% ขณะที่ ดูฟรี สูงถึง 55.1% ดังนั้น กำไรก่อนหักดอกเบี้ยและภาษีของคิงเพาเวอร์ ในรูปของ % ของยอดขายจะสูงกว่าผู้ดำเนินกิจการร้านค้าปลอดภาษีอากรชั้นนำอื่นๆ จะเห็นได้ว่ากำไรก่อนหักดอกเบี้ยและภาษีของคิงเพาเวอร์อยู่ที่ 6% ในขณะที่ กำไรก่อนหักดอกเบี้ยและภาษีของดูฟรี (Dufry) และลาการ์เดียร์ (Lagardere) อยู่ที่ระดับ 3.5% และ 1.0% ตามลำดับเท่านั้น

ปัจจัยสำคัญอย่างหนึ่งที่ส่งผลทำให้คิงเพาเวอร์ มีผลประกอบการที่ดีกว่าผู้ดำเนินกิจการร้านค้าปลอดภาษีอากรชั้นนำในประเทศอื่นๆ คือ อัตราค่าสัมปทานที่ต่ำกว่า ค่าใช้จ่ายในการดำเนินงานจึงอยู่ในระดับต่ำกว่า ส่งผลให้อัตรากำไรจากการดำเนินงานของคิงเพาเวอร์สูงกว่า เมื่อเทียบกับผู้ดำเนินกิจการรายอื่น ๆ

ภาพที่ 16: ผู้ดำเนินกิจการร้านค้าปลอดภาษีอากร – ตัวชี้วัดทางการเงินที่สำคัญ

หมายเหตุ: ตัวเลขของคิงเพาเวอร์อิงตาม DBD; ค่าเสื่อมราคาของ Dufry มีการใช้ประมาณการ; ตัวเลข Lagardere และ Shilla เจาะจงสำหรับธุรกิจค้าปลีกในสนามบินโดยอิงตามการคาดการณ์ของ ธอมสันวัน อัตราแลกเปลี่ยน ณ วันที่ 31 ธันวาคม 2559 (ดอลลาร์สหรัฐ เป็น บาท = 35.8, ยูโร เป็น ดอลลารสหรัฐ = 1.05)

ที่มา: Thailand’s Department of Business Development (DBD); Thomson One Database; Company’s annual reports; Pound Sterling Live

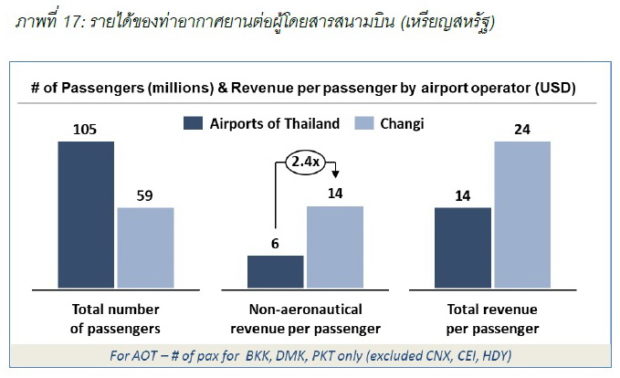

จากมุมมองของผู้ดำเนินกิจการสนามบิน การที่มีอัตราค่าธรรมเนียมสัมปทานต่ำ ส่งผลให้รายได้ต่อผู้โดยสารอยู่ในระดับต่ำ (ดูภาพที่ 17) การเปรียบเทียบรายได้ของผู้ดำเนินกิจการสนามบินที่ไม่ได้มาจากการบิน (ซึ่งรวมถึงรายได้สัมปทาน) ต่อผู้โดยสาร แสดงให้เห็นถึงประเด็นนี้ รายได้ของผู้ดำเนินกิจการสนามบินที่ไม่ได้มาจากการบินของท่าอากาศแห่งประเทศไทยต่อผู้โดยสารอยู่ที่ 6 เหรียญสหรัฐฯ (นับเฉพาะผู้โดยสารในสนามบินสุวรรณภูมิ, ดอนเมืองและสนามบินนานาชาติภูเก็ต) ในขณะที่ชางงี สูงกว่า 2.4 เท่า เป็นเงิน 14 เหรียญสหรัฐฯ ตัวเลขข้างต้นเป็นข้อบ่งชี้ว่าค่าธรรมเนียมสัมปทานของไทยในวงเงิน 17% และ 19% อาจเป็นการสูญเสียโอกาสของการท่าอากาศยานแห่งประเทศไทย

หมายเหตุ: รายได้ที่ไม่ได้เกิดจากการบินรวมถึงรายได้จากการให้สัมปทาน รายได้ค่าเช่า และรายได้จากการขายปลีกและอสังหาริมทรัพย์ แต่ไม่รวมถึง “รายได้ภายนอก” และ “อื่น ๆ “

ที่มา: Airport operators’ annual reports, HSBC Global Research’s reports on Aeroports de Paris (Aug 2016) and Fraport (Aug 2016)

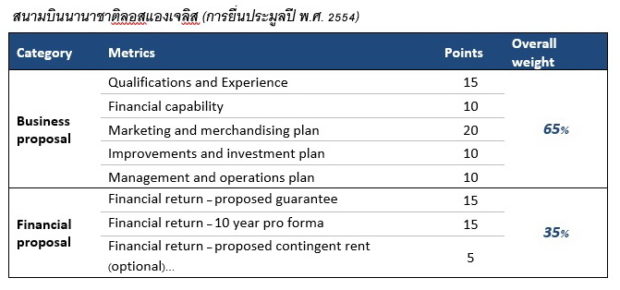

ง.) หลักเกณฑ์และขั้นตอนในการประกวดราคา: หลักเกณฑ์สำหรับสนามบินต่างประเทศส่วนใหญ่

ประกอบด้วย 1) แผนงานทางธุรกิจ และ 2) ข้อเสนอด้านราคา ในประเทศที่ธุรกิจค้าปลีกในสนามบินพัฒนาไปได้ดี เช่น เกาหลีใต้ ฮ่องกง และสหรัฐฯ แผนงานทางธุรกิจ (ข้อเสนอทางเทคนิคเกี่ยวกับแผนธุรกิจ การออกแบบ การดำเนินงาน ฯลฯ ) โดยทั่วไปมีสัดส่วนประมาณ 60-65% ในขณะที่ ข้อเสนอด้านราคา (การรับประกันรายปีขั้นต่ำ) คิดเป็นประมาณ 30-40% ที่เหลือ

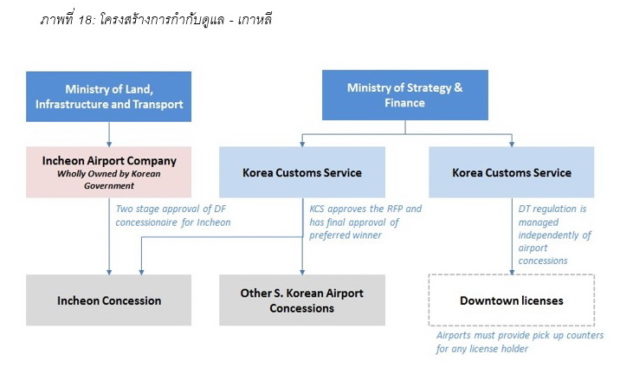

จ.) โครงสร้างการกำกับดูแล: สำหรับสนามบินระดับโลก เช่น อินชอนในกรุงโซล โครงสร้างการกำกับดูแลกิจการที่เกี่ยวข้องกับสัมปทานจะแตกต่างจากของไทยอย่างมาก

สนามบินในประเทศเกาหลีใต้ถูกบริหารงานจัดการโดย โคเรีย แอร์พอร์ต คอร์ปอเรชั่น (KAC) ยกเว้น สนามบินอินชอนซึ่งเป็นสนามบินที่ใหญ่ที่สุด จะถูกบริหารงานโดย อินชอน อินเตอร์เนชั่นแนล แอร์พอร์ต คอร์ปอเรชั่น (IIAC) ทั้งสองบริษัทนี้เป็นหน่วยงานของรัฐและอยู่ภายใต้อำนาจบริหารของกระทรวงการที่ดิน โครงสร้างพื้นฐานและการคมนาคม โดยทั้ง KAC และ IIAC จะต้องทำงานร่วมกับ โคเรีย คัสตอม เซอร์วิส (KCS) ซึ่งอยู่ภายใต้กระทรวงยุทธศาสตร์และการคลังอีกที ในการเสนอคำร้อง (RFP) ของทุกสนามบิน ต้องได้รับความเห็นชอบโดย KCS และในบางกรณี KCS จะร่วมมือทำ RFP กับผู้ดำเนินกิจการสนามบินเองด้วย

สำหรับสนามบินสุวรรณภูมิและสนามบินดอนเมืองของประเทศไทยนั้น มีกระทรวงการคลังเป็นผู้ถือหุ้น 70% ของผู้ดำเนินกิจการสนามบิน ผู้ดำเนินกิจการสนามบินเป็นผู้ให้สิทธิ์สัมปทานและเป็นผู้พิจารณาข้อเสนอในทุกด้าน รวมถึงข้อเสนอด้านราคาแต่เพียงผู้เดียว ซึ่งไม่มีขั้นตอนการพิจารณาโดยศุลกากรหรือกระทรวงคมนาคม เหมือนกรณีของสนามบินอินชอน หากแต่กรมศุลกากรมีส่วนเกี่ยวข้องในการออกใบอนุญาตคลังสินค้าทัณฑ์บนและใบอนุญาตสำหรับสินค้าปลอดภาษีเมื่อผู้ชนะได้รับสัมปทานเท่านั้น

ก. รูปแบบสัมปทาน

ในการเพิ่มรายได้ในภาคการท่องเที่ยวของประเทศไทย การเปลี่ยนแปลงรูปแบบสัมปทานจากสัมปทานรายใหญ่รายเดียวเป็นสัมปทานตามกลุ่มสินค้าเป็นเรื่องที่สำคัญและควรนำมาพิจารณาอย่างยิ่ง โดยเฉพาะสนามบินสุวรรณภูมิซึ่งมีพื้นที่ขนาดใหญ่มากและมีนักท่องเที่ยวเดินทางผ่านเข้าออกมากเป็นอันดับต้นๆ ของโลก ไม่เหมาะกับการใช้สัมปทานรายใหญ่รายเดียวรายเดียว ในสถานการณ์ปัจจุบัน การเปลี่ยนสัมปทานเป็นแบบตามประเภทกลุ่มสินค้าจะทำให้เกิดการแข่งขันที่เป็นธรรมและสมดุลอย่างมีประสิทธิภาพ และจะนำไปสู่การให้สินค้าและบริการที่ดีขึ้น นวัตกรรมที่ล้ำหน้ามากขึ้น และความประทับใจในประสบการณ์ของลูกค้าที่ยิ่งขึ้นไป

เพื่อที่จะทำให้การเปลี่ยนแปลงนี้เกิดขึ้น ผู้ดำเนินกิจการสนามบิน กระทรวงการคลัง และกระทรวงคมนาคม จะต้องทำงานร่วมกันอย่างใกล้ชิด เพื่อศึกษาและรองรับการเปลี่ยนแปลงในการออกสัมปทาน หากสามารถเปลี่ยนไปใช้สัมปทานตามกลุ่มสินค้าได้เร็วเท่าไร ประเทศไทยก็จะสามารถเก็บเกี่ยวผลประโยชน์จากธุรกิจค้าปลีกในสนามบินได้เร็วขึ้นเท่านั้น สนามบินสุวรรณภูมิสามารถนำประเด็นนี้มาพิจารณาเพื่อพัฒนาขอบเขตของงาน (TOR) สำหรับการประมูลที่จะเกิดขึ้นในปี 2561 ในทางตรงข้ามสนามบินนานาชาติอู่ตะเภาที่มีขนาดเล็กกว่ามาก ดังนั้นสัมปทานรายใหญ่รายเดียวน่าจะเป็นรูปแบบที่เหมาะสมกว่า

ข. ระยะเวลาสัมปทาน

ประเทศไทยอาจพิจารณาปรับเงื่อนไขระยะเวลาการให้สัมปทานลดลง โดยเฉพาะกรณีในอดีตที่มีการขยายระยะเวลาสัมปทานของสุวรรณภูมิจาก 10 ปี เป็น 14 ปี ซึ่งการปรับลดระยะเวลาสัมปทานลงจะช่วยป้องกันการผูกขาดในระยะยาวจากผู้ดำเนินกิจการเพียงรายเดียว รวมถึงกระตุ้นนวัตกรรมใหม่ๆ ควบคู่ไปกับความแปลกใหม่ในการมอบสินค้าและประสบการณ์ให้ลูกค้า

ค. ค่าธรรมเนียมสัมปทาน

การปรับค่าธรรมเนียมสัมปทานเพิ่มขึ้นจาก 17% ที่สนามบินสุวรรณภูมิและ 19% ที่สนามบินของทอท.แห่งอื่นๆ เพื่อให้สอดคล้องกับค่าเฉลี่ยทั่วโลก จะส่งผลให้ทอท.มีรายได้เพิ่มขึ้นอย่างเห็นได้ชัด

ง. เกณฑ์และกระบวนการของการประเมินผลการประมูล

การที่ให้น้ำหนักข้อเสนอด้านราคาที่ค่อนข้างต่ำ จะส่งผลให้ศักยภาพด้านรายได้ของผู้ดำเนินกิจการสนามบินที่จะได้รับจากสัมปทานร้านค้าปลอดภาษีอากรในสนามบินต่ำกว่าที่ควรจะเป็น ทอท.อาจพิจารณาเพิ่มน้ำหนักให้กับข้อเสนอด้านราคามากขึ้น

นอกจากนี้ เพื่อให้มั่นใจว่าผู้ชนะการประมูลจะมีแผนธุรกิจที่ดี ท่าอากาศยานแห่งประเทศไทยสามารถใช้กระบวนการประเมินผล 2 ขั้นตอนคือ

-ผู้เสนอราคาต้องได้รับคะแนนสูงกว่าเกณฑ์ที่กําหนดไว้ ก่อนที่จะสามารถผ่านการประเมินไปในรอบถัดไป นี่คือกระบวนการที่ใช้สำหรับสัมปทานที่สนามบินนานาชาติฮ่องกงสำหรับการประมูลในปี 2559 และ 2560

-อีกหนึ่งตัวเลือกที่เป็นไปได้ในการคัดกรองผู้เสนอราคาในขั้นตอนนี้คือ ระบุว่าเฉพาะผู้ยื่นข้อเสนอที่ได้คะแนนด้านธุรกิจสูงสุด 2-3 ราย จะผ่านไปในรอบถัดไป นี่เป็นกระบวนการที่ใช้กับการประมูลร้านค้าปลีก (commercial space) ในสนามบินสุวรรณภูมิในปี 2548 ซึ่งผู้เสนอราคาสูงสุด 2 ราย ที่มีคะแนนทางเทคนิคสูงสุด (ยังต้องผ่านเกณฑ์ที่กำหนด) จะสามารถผ่านเข้าสู่รอบถัดไปได้

จ.โครงสร้างการกำกับดูแล

ประเทศไทยไม่จำเป็นต้องเลียนแบบโครงสร้างการกำกับดูแลธุรกิจค้าปลีกในสนามบินชั้นนำอย่าง เกาหลีใต้ อย่างไรก็ตาม ประเทศไทยควรพยายามปรับกระบวนการกำกับดูแล เพื่อนำเอาข้อดีที่สำคัญในรูปแบบการกำกับดูแลของเกาหลีใต้ที่ขาดหายไปในปัจจุบันเข้ามา โดยเฉพาะอย่างยิ่ง ขั้นตอนการประเมินการประมูลของสนามบินอินชอน ซึ่งผู้มีส่วนร่วมประกอบด้วย ผู้ดำเนินกิจการสนามบิน (ภายใต้กระทรวงคมนาคม) และ กรมศุลกากร (กระทรวงการคลัง) สำหรับสนามบินหลัก อย่างเช่น สุวรรณภูมิและดอนเมือง ประเทศไทยอาจพิจารณาให้กรมศุลกากรและ/หรือกระทรวงคมนาคม เข้ามามีส่วนร่วมในกระบวนการพัฒนา TOR และขั้นตอนการประมูล

การปรับเปลี่ยนรูปแบบสัมปทาน โครงสร้างการกำกับดูแล รูปแบบการส่งมอบสินค้าปลอดอากร และระยะเวลาการได้รับสัมปทานที่จะใช้ในประเทศไทย จะช่วยให้เกิดการแข่งขันที่ดีขึ้น และขับเคลื่อนผู้ดำเนินธุรกิจค้าปลีกในสนามบินให้สร้างแนวคิดการค้าปลีกใหม่และยกระดับมาตรฐานการเสนอขายสินค้าและบริการ ดังนั้น ผู้บริโภคจะได้รับประโยชน์จากสินค้าที่หลากหลายมากขึ้น ราคาที่แข่งขันได้ และบริการที่ดีขึ้น ซึ่งจะนำไปสู่ประโยชน์หลายประการ ดังนี้

การเพิ่มยอดใช้จ่ายของนักท่องเที่ยวต่อคน

จำนวนนักท่องเที่ยวเพิ่มขึ้น:

ดึงคนไทยที่ไปจับจ่ายใช้สอยที่ต่างประเทศกลับมาใช้จ่ายในประเทศ

รวมรายได้ที่เพิ่มขึ้นจากการประมาณข้างต้นอยู่ที่ 1,480-1,800 ล้านเหรียญสหรัฐฯ หรือ ประมาณ 47,000-58,000 ล้านบาท

นอกจากนี้ รายได้ของทอท. สามารถเพิ่มขึ้นจากการปรับค่าธรรมเนียมสัมปทานเพิ่มมากขึ้น ตัวอย่างเช่น ปัจจุบันอัตราส่วนแบ่งรายได้ของสนามบินสุวรรณภูมิอยู่ที่ 15% หากตัวเลขดังกล่าวมีการปรับตัวสูงขึ้นเป็น 30% และใช้กับยอดขายโดยประมาณที่ 1.1 พันล้านเหรียญสหรัฐฯ ทอท. จะมีรายได้เพิ่มขึ้นถึง 165 ล้านเหรียญสหรัฐฯ

ด้วยรายได้ของสนามบินที่เพิ่มขึ้น ผู้ดำเนินกิจการสนามบินสามารถนำเงินมาลงทุนในโครงสร้างพื้นฐานและขยายสนามบินได้ เพื่อศักดิ์ศรีที่เท่าเทียมกับสนามบินในเอเชียที่กำลังแข่งขันกันเพื่อก้าวสู่ความเป็นศูนย์กลางท่าอากาศยานระดับโลก การลงทุนต่อเนื่องถือเป็นสิ่งสำคัญในการยกระดับสุวรรณภูมิและดอนเมืองให้สอดคล้องกับแนวทางปฏิบัติสากลที่ดีที่สุดของโลก เพื่อเป็นการสร้างประสบการณ์การช็อปปิ้งของลูกค้าในอีกระดับขึ้นไป

การแข่งขันที่สูงขึ้นของร้านค้าปลอดภาษีอากรในเขตใจกลางเมือง จะส่งผลดีต่อการพัฒนาทางสังคมและเศรษฐกิจในประเทศไทย การมีร้านค้าปลอดภาษีอากรใจกลางเมืองที่มีพื้นที่กว้างขวางจะสามารถดึงดูดนักท่องเที่ยว ซึ่งส่งผลทางบวกต่ออุตสาหกรรมอื่น ๆ เช่นโรงแรม ร้านอาหาร และสถานบันเทิงต่างๆ ให้นำไปสู่การเสนอผลิตภัณฑ์ที่น่าสนใจและกลายเป็นจุดหมายปลายทางใหม่ให้นักท่องเที่ยวได้ เป็นการช่วยเพิ่มรายได้จากภาษีเงินได้และสร้างโอกาสในการจ้างงานและทางการศึกษาอีกด้วย

การเปิดร้านค้าปลอดภาษีอากรในใจกลางเมืองแห่งใหม่ จะนำมาซึ่งโอกาสในการจ้างงานทั้งทางตรงและทางอ้อม จะช่วยเพิ่มความสามารถให้พนักงานในท้องถิ่นผ่านการฝึกอบรมและการพัฒนาทักษะ โดยเฉพาะอย่างยิ่ง การฝึกอบรมโดยผู้ดำเนินกิจการร้านค้าปลอดภาษีอากรระดับโลก อาจมีคุณภาพและมาตรฐานสูงจากรูปแบบการดำเนินงานที่มีประสิทธิภาพ

หลักเกณฑ์การให้ใบอนุญาตนั้นสามารถขึ้นอยู่กับความเหมาะสม หรือ รัฐบาลสามารถออกใบอนุญาตให้แก่ผู้ที่เสนอแนวคิดที่เหมาะสมที่สุดสำหรับการส่งเสริมการท่องเที่ยว หากเป็นดังนั้นแล้วรัฐบาลจะสามารถต่อยอดการพัฒนาตัวเมืองและยกระดับโครงสร้างพื้นฐานในพื้นที่ใกล้เคียงได้

การพัฒนาตลาดธุรกิจค้าปลีกในสนามบินและการจับจ่ายซื้อสินค้าในประเทศไทย จะเป็นพื้นฐานที่แข็งแกร่งในการแสดงสินค้าที่เป็นอัตลักษณ์ของไทยสำหรับนักท่องเที่ยวที่เข้ามาในประเทศ ผลิตภัณฑ์หนึ่งตำบลหนึ่งผลิตภัณฑ์ และผลิตภัณฑ์ไทยที่พัฒนาโดยวิสาหกิจขนาดกลางและขนาดย่อมและชุมชนท้องถิ่นในประเทศไทย จะมีโอกาสใหม่ๆ ในด้านการขยายตัวและการเติบโตของยอดขาย ซึ่งจะส่งผลต่อการสร้างงานสำหรับชุมชนท้องถิ่นและประชาชนต่อไปอีก

โดยสรุป การปรับโครงสร้างในการให้สัมปทานและการกำกับดูแลกิจการร้านค้าปลอดภาษีอากรที่นำเสนอมานี้ จะช่วยยกระดับตลาดธุรกิจค้าปลีกท่องเที่ยวของไทยสู่มาตรฐานใหม่ ซึ่งจะนำสนามบินของประเทศไทยให้ไปสู่ความเป็นหนึ่งในจุดหมายปลายทางการท่องเที่ยวที่เป็นที่นิยมมากที่สุดในเอเชียและทั่วโลก ทั้งยังกระตุ้นให้เกิดผลประโยชน์ทางสังคมและเศรษฐกิจของประเทศไทยโดยรวมไปพร้อมกันอีกด้วย