ณชา อนันต์โชติกุล [email protected]

วรดา ลิ้มเจริญรัตน์ [email protected]

สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์

บทความนี้กลั่นกรองเนื้อหาจากบทความ aBRIDGEd ฉบับเต็มเรื่อง “Finance & Firms: เจาะลึกวัฏจักรสินเชื่อไทยจากข้อมูลการกู้ยืมรายสัญญา” เผยแพร่ใน website ของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ (https://www.pier.or.th/)

ที่มาภาพ : https://www.pier.or.th/wp-content/uploads/2018/01/LoanFolder_resized.png

ย้อนเวลากลับไปสิบกว่าปีก่อน เศรษฐศาสตร์กระแสหลักไม่ได้ให้ความสำคัญกับบทบาทของภาคการเงินต่อภาคเศรษฐกิจจริงมากนัก แต่หลังวิกฤตการเงินหลายครั้งหลายครา โดยเฉพาะวิกฤตเศรษฐกิจการเงินโลกที่ส่งผลกระทบรุนแรงและยาวนานต่อเศรษฐกิจหลักหลายประเทศ ก็ทำให้ทั่วโลกได้เรียนรู้จากบทเรียนอันแสนแพงนี้แล้วว่าภาคการเงินมีอิทธิพลต่อเศรษฐกิจจริงมากกว่าที่เคยคาดคิด นักเศรษฐศาสตร์และผู้ทำนโยบายจึงหันมาให้ความสนใจกับบทบาทของภาคการเงินต่อพัฒนาการของเศรษฐกิจมากยิ่งขึ้น โดยเฉพาะบทบาทของสินเชื่อและพฤติกรรมของสถาบันการเงินในการเพิ่มและลดสินเชื่อต่อภาคธุรกิจและครัวเรือน ว่ามีส่วนกระตุ้นหรือเป็นข้อจำกัดมากน้อยเพียงใดต่อการตัดสินใจบริโภคและลงทุนในระบบเศรษฐกิจ

งานวิจัยล่าสุดของเราพยายามจะทำความเข้าใจถึงที่มาที่ไปของการเปลี่ยนแปลงของสินเชื่อธนาคาร และศึกษาบทบาทของสินเชื่อต่อการลงทุนภาคเอกชนในเศรษฐกิจไทย โดยใช้ประโยชน์จากข้อมูลสินเชื่อรายสัญญาในชุดข้อมูลของธนาคารแห่งประเทศไทยซึ่งทำให้เราเรียนรู้พฤติกรรมการกู้ยืมของธนาคารและผู้ประกอบการได้ลึกซึ้งกว่าการมองจากภาวะสินเชื่อในภาพรวม ในบทความนี้เราหยิบยกสิ่งที่เราได้เรียนรู้บางประการจากงานวิจัยนี้ ที่จะช่วยให้เราเข้าใจโครงสร้างตลาดสินเชื่อไทยและความสำคัญต่อระบบเศรษฐกิจได้ดียิ่งขึ้น

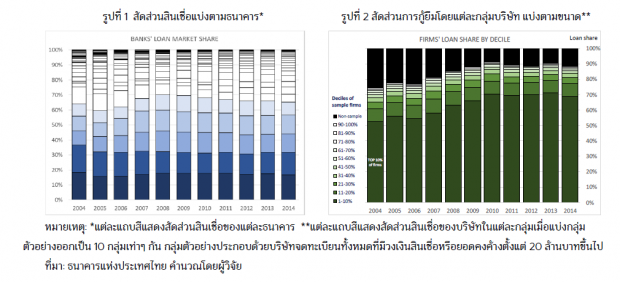

ประการแรก ตลาดสินเชื่อไทยมีความกระจุกตัวสูงมากทั้งจากมุมมองของธนาคารผู้ให้สินเชื่อและมุมมองของผู้กู้ ธนาคารพาณิชย์รายใหญ่ 5 อันดับแรกมีส่วนแบ่งตลาดสูงถึง 70% ของปริมาณการปล่อยสินเชื่อทั้งระบบ (รูปที่ 1) ขณะที่ผู้กู้รายใหญ่สุด 10% แรกกินสัดส่วนสินเชื่อถึง 70% เช่นกัน (รูปที่ 2) การกระจุกตัวที่สูงเช่นนี้ทำให้การตัดสินใจเปลี่ยนแปลงนโยบายการปล่อยสินเชื่อของธนาคารรายใหญ่ หรือการเปลี่ยนแปลงความต้องการสินเชื่อของผู้กู้รายใหญ่เพียงไม่กี่ราย สามารถส่งผลในวงกว้างต่อระบบเศรษฐกิจได้ จากการวิเคราะห์เชิงลึกของงานวิจัยเรายังพบว่า อัตราการขยายตัวของสินเชื่อโดยรวมระดับประเทศมักถูกขับเคลื่อนด้วยผู้เล่นรายใหญ่เพียงไม่กี่ราย ในขณะที่ผู้ประกอบการอีกจำนวนมากอาจประสบกับภาวะสินเชื่อที่แตกต่างโดยสิ้นเชิงจากภาวะสินเชื่อที่เราเห็นในภาพรวม

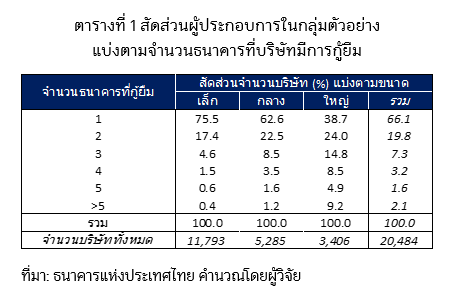

ประการที่สอง บริษัทส่วนใหญ่กู้ยืมจากเพียงธนาคารเดียว จากกลุ่มบริษัทที่เราศึกษา (บริษัทที่มีวงเงินกู้ยืมเงินตั้งแต่ 20 ล้านบาทขึ้นไป ซึ่งจัดเป็นบริษัทค่อนข้างใหญ่ถึงใหญ่มาก) เราพบว่ากว่า 2 ใน 3 ของบริษัทเหล่านี้พึ่งพาสินเชื่อจากธนาคารเพียงแห่งเดียว และสัดส่วนที่กู้จากแบงก์เดียวยิ่งเพิ่มสูงขึ้นสำหรับบริษัทขนาดเล็ก นอกจากนี้ กว่า 60% ของบริษัทไม่มีการเปลี่ยนหรือเพิ่มธนาคารที่ทำการกู้ยืมเลย ส่วนหนึ่งอาจสะท้อนความสัมพันธ์ที่ดีระหว่างธนาคารและลูกค้าซึ่งทำให้ลูกค้าไม่จำเป็นต้องเปลี่ยนแปลงธนาคาร (relationship banking) หรือในอีกแง่หนึ่ง อาจสะท้อนถึงข้อจำกัดของการเข้าถึงสินเชื่อของผู้ประกอบการโดยเฉพาะรายเล็ก แต่ไม่ว่าจะเป็นเหตุผลใด การพึ่งพาสินเชื่อจากแหล่งเดียวอาจมีส่วนทำให้การดำเนินธุรกิจมีความอ่อนไหวมากเป็นพิเศษต่อการเปลี่ยนแปลงภาวะสินเชื่อของธนาคารที่กู้ยืมอยู่

ประการที่สาม ภาวะสินเชื่อในแต่ละช่วงเวลามีความแตกต่างกันระหว่างธนาคาร เมื่อเราวิเคราะห์ลึกลงไปถึงพฤติกรรมการปล่อยสินเชื่อรายธนาคาร เราพบว่าแต่ละธนาคารมีวัฏจักรการปล่อยสินเชื่อที่แตกต่างกันไป แต่ข้อสังเกตที่น่าสนใจ คือ ความคล้ายคลึงกันของพัฒนาการของสินเชื่อในกลุ่มธนาคารพาณิชย์ไทย และความแตกต่างกันของพัฒนาการของสินเชื่อระหว่างธนาคารพาณิชย์ไทยกับสาขาธนาคารต่างประเทศ โดยในช่วงวิกฤตเศรษฐกิจโลกที่ผ่านมา แบงก์ไทยยังคงมีการปล่อยสินเชื่ออย่างต่อเนื่อง ทำให้สินเชื่อโดยรวมของประเทศยังคงขยายตัว แต่สำหรับแบงก์ต่างชาติกลับปรับลดการปล่อยสินเชื่ออย่างชัดเจน ซึ่งอาจสะท้อนโครงสร้างเงินทุนที่แตกต่างกัน หรือสะท้อนผลกระทบที่สาขาแบงก์ต่างชาติได้รับจากวิกฤตภาคธนาคารของบริษัทแม่ในต่างประเทศ จนมาในระยะหลังแบงก์ไทยเริ่มชะลอการปล่อยกู้ ในขณะที่แบงก์ต่างชาติกลับมีบทบาทมากขึ้นในการเพิ่มปริมาณสินเชื่อให้กับลูกหนี้

ความแตกต่างของพัฒนาการสินเชื่อในระดับธนาคารอาจเป็นเรื่องดีเนื่องจากมีการชดเชยซึ่งกันและกันได้ระดับหนึ่งทำให้ภาวะสินเชื่อโดยรวมไม่เหวี่ยงมากนัก แต่ในขณะเดียวกัน ข้อค้นพบนี้ตอกย้ำว่าภาวะสินเชื่อที่เราเห็นในภาพรวมซ่อนความแตกต่างอยู่มาก การขยายตัวของสินเชื่อที่ดูดีในภาพรวมแท้จริงแล้วอาจเกิดจากธนาคารหรือผู้กู้บางกลุ่มเท่านั้น ในขณะที่กลุ่มอื่นๆ อาจประสบกับปัญหาความตึงตัวของสินเชื่อ

ประการที่สี่ ผู้ประกอบการขนาดเล็กเผชิญกับภาวะสินเชื่อที่มีความผันผวนมากกว่าผู้ประกอบการรายใหญ่ การวิเคราะห์เชิงเศรษฐมิติยืนยันว่า บริษัทขนาดเล็กและบริษัทที่มีสถานะทางการเงินค่อนข้างอ่อนแอจะประสบกับภาวะสินเชื่อที่เปลี่ยนแปลงไปตามวัฏจักรเศรษฐกิจ ในขณะที่ภาวะสินเชื่อสำหรับบริษัทรายใหญ่และบริษัทที่มีสถานะการเงินแข็งแกร่งมักไม่เปลี่ยนแปลงมากนัก สะท้อนว่าธนาคารมีพฤติกรรมการปล่อยกู้ที่แตกต่างกันระหว่างกลุ่มลูกค้าแต่ละประเภท โดยบริษัทขนาดเล็กและบริษัทที่อ่อนแอทางการเงินมีแนวโน้มที่จะเผชิญกับความผันผวนของสินเชื่อทั้งในขาขึ้นและขาลงของเศรษฐกิจ ซึ่งอาจเป็นอีกหนึ่งปัจจัยที่ทวีความเปราะบางทางธุรกิจของกลุ่มบริษัทเหล่านี้

ประการที่ห้า การลงทุนของบริษัทขนาดเล็กมีความอ่อนไหวต่อสินเชื่อมากกว่าบริษัทขนาดใหญ่ เราพบว่าภาวะสินเชื่อของแต่ละธนาคารส่งผลกระทบต่อระดับการลงทุนของผู้กู้รายเล็กมากกว่าผู้กู้รายใหญ่ ซึ่งส่วนหนึ่งสะท้อนความสามารถของบริษัทขนาดใหญ่ในการเข้าถึงแหล่งเงินทุนทดแทนไม่ว่าจะเป็นสินเชื่อจากธนาคารแห่งอื่น หรือการระดมทุนผ่านช่องทางตลาดทุนตลาดตราสารหนี้ ในขณะที่บริษัทรายเล็กพึ่งพาสินเชื่อจากธนาคารแห่งเดียวเป็นหลัก การตัดสินใจลงทุนของผู้ประกอบการกลุ่มนี้จึงมิได้ขึ้นอยู่กับโอกาสทางธุรกิจเพียงอย่างเดียวแต่ยังอ่อนไหวต่อภาวะสินเชื่อจากธนาคารเป็นสำคัญด้วย

โดยสรุป การเปลี่ยนแปลงของสินเชื่อในระบบเศรษฐกิจไทยในภาพรวมมักถูกขับเคลื่อนโดยผู้เล่นรายใหญ่เพียงไม่กี่รายทั้งในด้านธนาคารผู้ปล่อยกู้และด้านบริษัทผู้กู้เนื่องจากความกระจุกตัวของตลาดสินเชื่อ แสดงให้เห็นถึงความสำคัญเชิงระบบของธนาคารและผู้เล่นรายใหญ่ในการขับเคลื่อนเศรษฐกิจโดยรวม นอกจากนี้ การเปลี่ยนแปลงของสินเชื่อในภาพรวมเกิดขึ้นพร้อมกับพัฒนาการในระดับจุลภาคที่มีความแตกต่างกันมาก ไม่ว่าจะเป็นในแง่ภาวะสินเชื่อที่ผู้กู้แต่ละกลุ่มเผชิญ หรือผลกระทบของสินเชื่อต่อการลงทุนของผู้ประกอบการแต่ละประเภท ผู้ดำเนินนโยบายจึงจำเป็นต้องให้ความสำคัญกับความแตกต่างเหล่านี้ในการประเมินภาวะการเงินและผลกระทบของนโยบายและมาตรการต่างๆ ต่อผู้เล่นในระบบเศรษฐกิจ

หมายเหตุ : ข้อคิดเห็นที่ปรากฏในบทความนี้เป็นความเห็นของผู้เขียน ซึ่งไม่จำเป็นต้องสอดคล้องกับความเห็นของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์