ณชา อนันต์โชติกุล [email protected] ลัทธพร รัตนวรารักษ์ [email protected] สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์

บทความนี้กลั่นกรองเนื้อหาจากบทความ aBRIDGEd ฉบับเต็มเรื่อง “ธนาคารไทยเสี่ยงขึ้นหรือไม่ในยุคดอกเบี้ยต่ำ” เผยแพร่ใน website ของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ (https://www.pier.or.th/)

ที่มาภาพ : https://www.pier.or.th/?post_type=abridged&p=5888

หลังจากวิกฤตการเงินครั้งใหญ่ในปี 2008-2009 หลายประเทศทั่วโลกได้ดำเนินนโยบายการเงินแบบผ่อนคลายด้วยการคงดอกเบี้ยนโยบายไว้ในระดับต่ำมาอย่างต่อเนื่อง ดอกเบี้ยต่ำอาจส่งผลให้ผู้เล่นในตลาดมีพฤติกรรมกล้ารับความเสี่ยงเพิ่มขึ้น จากการที่นักลงทุนประเมินความเสี่ยงของสินทรัพย์ต่าง ๆ ต่ำกว่าความเป็นจริง (underpricing of risk) และการลงทุนในสินทรัพย์ที่มีความเสี่ยงมากขึ้นเพื่อแสวงหาผลตอบแทนที่สูงขึ้น (search for yield) ซึ่งการที่ดอกเบี้ยอยู่ในระดับต่ำเป็นเวลานานทำให้เกิดการเปลี่ยนแปลงพฤติกรรมและแรงจูงใจดังกล่าวในทางเศรษฐศาสตร์นับว่าเป็นช่องทางใหม่ของการส่งผ่านนโยบายการเงินที่เรียกกันว่า risk-taking channel (Borio and Zhu, 2012) งานศึกษาในต่างประเทศแสดงให้เห็นหลักฐานเชิงประจักษ์ของช่องทาง risk-taking นี้ โดยพบว่าดอกเบี้ยระยะสั้นที่อยู่ในระดับต่ำมีความสัมพันธ์กับ risk-taking ที่เพิ่มขึ้นของธนาคารพาณิชย์ และผลกระทบทางลบนี้จะยิ่งรุนแรงขึ้นเมื่อดอกเบี้ยต่ำเป็นเวลานาน สุดท้ายอาจบั่นทอนเสถียรภาพของระบบการเงินได้

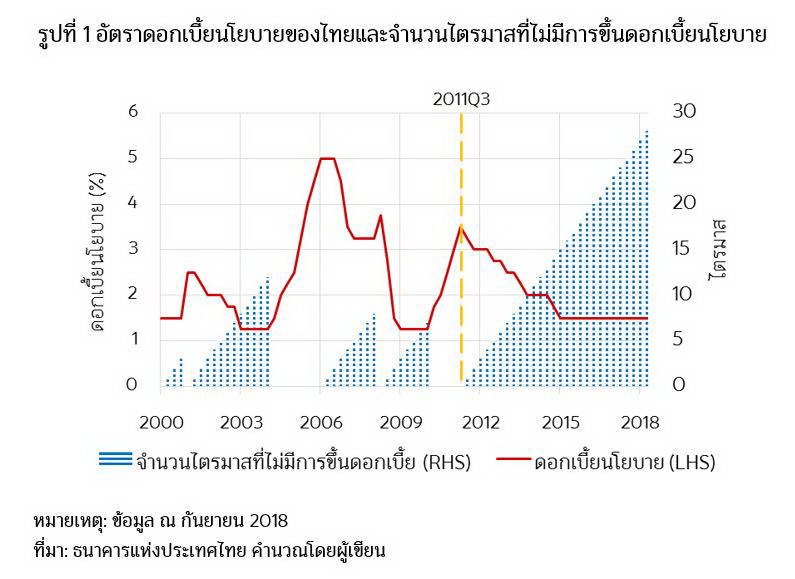

ประเทศไทยเองก็ใช้นโยบายการเงินแบบผ่อนคลายในการตอบสนองต่อแนวโน้มการชะลอตัวของเศรษฐกิจเช่นกัน อัตราดอกเบี้ยนโยบายของไทยคงอยู่ที่ 1.5% มานานถึง 14 ไตรมาส (รูปที่ 1 เส้นสีแดง) และถ้านับระยะเวลาตั้งแต่ที่ดอกเบี้ยนโยบายเริ่มลดลงตั้งแต่ไตรมาสที่ 3 ของปี 2011 มาจนถึงปัจจุบันที่ยังไม่มีการขึ้นอัตราดอกเบี้ยจะรวมเป็นเวลายาวนานถึง 7 ปี (รูปที่ 1 พื้นที่ประสีน้ำเงิน) ซึ่งนับเป็นช่วงขาลงของดอกเบี้ยนโยบายที่นานที่สุดตั้งแต่เริ่มใช้กรอบนโยบายเป้าหมายเงินเฟ้อในปี 2000

การที่ดอกเบี้ยนโยบายของไทยต่ำนานเป็นประวัติการณ์นี้ ทำให้เกิดคำถามว่าจะส่งผลให้เกิดพฤติกรรม risk-taking และ search for yield เพิ่มขึ้นหรือไม่ เช่น ที่เห็นได้จากการลงทุนในสินทรัพย์ที่เสี่ยงมากขึ้นของนักลงทุนในกองทุนรวมที่ลงทุนในต่างประเทศ และการลงทุนในตราสารหนี้และตราสารทุนที่เพิ่มขึ้นของสหกรณ์ออมทรัพย์ เพื่อแสวงหาผลตอบแทนที่สูงกว่าดอกเบี้ยเงินฝากธนาคาร

การศึกษานี้จึงมุ่งหาคำตอบภายใต้บริบทของประเทศไทย โดยมีขอบเขตการศึกษาเฉพาะตลาดสินเชื่อขนาดใหญ่ในภาคธนาคารพาณิชย์ ว่าอัตราดอกเบี้ยนโยบายที่ต่ำส่งผลให้ธนาคารกล้ารับความเสี่ยง (risk-taking) มากขึ้นโดยการปล่อยสินเชื่อที่มีความเสี่ยงสูงกว่าปกติเพื่อแสวงหารายได้ดอกเบี้ยที่สูงขึ้นตามไปด้วยหรือไม่

การศึกษาใช้ข้อมูลสินเชื่อรายสัญญา ประกอบกับข้อมูลงบการเงินระดับธนาคาร ตั้งแต่ปี 2004-2017 ซึ่งครอบคลุมทั้งช่วงที่ดอกเบี้ยนโยบายอยู่ในระดับสูงและต่ำ ข้อมูลสินเชื่อรายสัญญาเป็นข้อมูลที่ธนาคารพาณิชย์ทุกแห่งรายงานต่อธนาคารแห่งประเทศไทยเป็นรายเดือน สำหรับลูกหนี้ที่มีวงเงินสินเชื่อรวมหรือยอดสินเชื่อคงค้างรวมกับธนาคารแต่ละแห่งมากกว่า 20 ล้านบาทขึ้นไป ซึ่งโดยเฉลี่ยครอบคลุมกว่า 75% ของยอดสินเชื่อคงค้างทั้งหมดของธนาคารพาณิชย์

เราวัดความเสี่ยงของสินเชื่อในภาพรวมจาก 3 ตัวชี้วัด ได้แก่

(2) สัดส่วนสินทรัพย์เสี่ยง (risk-weighted assets: RWA) ต่อสินทรัพย์ทั้งหมด ซึ่งแสดงถึงขนาดของสินทรัพย์ทั้งหมดที่ธนาคารมีถ่วงน้ำหนักตามความเสี่ยงของสินทรัพย์แต่ละประเภท

และ (3) สัดส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ (non-performing loans: NPL) ต่อสินเชื่อทั้งหมด ซึ่งแสดงถึงคุณภาพของสินเชื่อที่ปล่อยไปแล้ว สำหรับความเสี่ยงเชิงลึกในระดับจุลภาคนั้น วัดจากคุณภาพการปล่อยสินเชื่อใหม่ของธนาคารพาณิชย์ ว่าสินเชื่อที่ปล่อยไปสุดท้ายแล้วผิดนัดชำระหนี้หรือไม่ ช้าเร็วเพียงใด มีการปล่อยสินเชื่อใหม่ให้แก่ผู้กู้ที่มีประวัติเคยผิดนัดชำระหนี้หรือไม่ รวมถึงสัดส่วนสินเชื่อใหม่ที่ไม่มีหลักประกันมีแนวโน้มเพิ่มขึ้นหรือไม่

ผลการศึกษาโดยใช้ข้อมูลคุณภาพสินเชื่อรายสัญญาพบความเสี่ยงเพิ่มขึ้นในบางจุดในช่วงที่อัตราดอกเบี้ยต่ำ ดังนี้

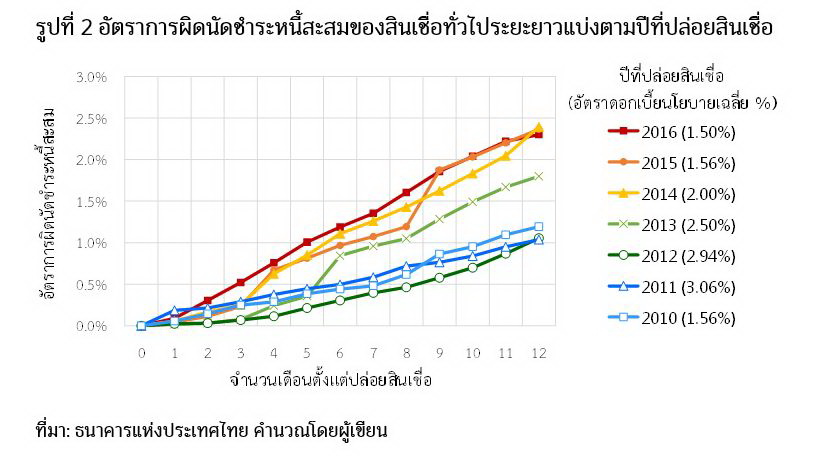

ประการที่ 1 ดอกเบี้ยต่ำส่งผลให้ธนาคารมีแนวโน้มปล่อยสินเชื่อทั่วไประยะยาวที่มีความเสี่ยงที่จะผิดนัดชำระหนี้ (default risk) เพิ่มขึ้น แต่ไม่พบการปล่อยสินเชื่อที่เสี่ยงมากขึ้นในสินเชื่อเงินทุนหมุนเวียน (working capital) และสินเชื่อระยะสั้นอื่น ๆ โดยเมื่อพิจารณาอัตราการผิดนัดชำระหนี้สะสมเฉพาะของสินเชื่อทั่วไประยะยาวแยกตามปีที่ปล่อยสินเชื่อในรูปที่ 2 (vintage analysis) เราพบว่าสินเชื่อที่ธนาคารให้ในปีที่ดอกเบี้ยนโยบายต่ำมีแนวโน้มที่จะผิดนัดชำระหนี้เร็วกว่าและมากกว่าสินเชื่อที่ธนาคารให้ในปีที่ดอกเบี้ยสูง และยิ่งมากขึ้นเมื่อดอกเบี้ยต่ำเป็นเวลานานหรืออยู่ในช่วงขาลง ดังจะเห็นได้จากการที่อัตราการผิดนัดชำระหนี้สะสมของสินเชื่อที่ปล่อยในปี 2015 (เส้นสีส้ม) ซึ่งดอกเบี้ยนโยบายอยู่ในช่วงขาลง สูงกว่าปี 2010 (เส้นสีฟ้า) ที่ดอกเบี้ยนโยบายอยู่ในช่วงขาขึ้น ทั้งที่มีอัตราดอกเบี้ยนโยบายเฉลี่ยเท่ากันคือ 1.56%

ประการที่ 2 การวิเคราะห์แยกกลุ่มธนาคารตามขนาด พบว่าคุณภาพของสินเชื่อใหม่ที่ธนาคารขนาดกลางและขนาดเล็กปล่อยค่อนข้างอ่อนไหวต่อสภาวะดอกเบี้ยนโยบายมากกว่าธนาคารขนาดใหญ่ ซึ่งชี้ว่าดอกเบี้ยต่ำส่งผลให้ธนาคารขนาดกลางและขนาดเล็กมีแนวโน้มปล่อยสินเชื่อที่คุณภาพต่ำลงมากกว่าธนาคารขนาดใหญ่

ประการที่ 3 ผู้กู้ที่ประกอบธุรกิจในอุตสาหกรรมที่ต่างกันอาจมีความเปราะบางต่ออัตราดอกเบี้ยนโยบายไม่เท่ากัน (รูปที่ 3) การศึกษาพบว่าธุรกิจขนส่ง อุตสาหกรรมเบา ธุรกิจการค้า การบริการ ธุรกิจก่อสร้าง และอุตสาหกรรมหนัก ซึ่งทั้งหมดเป็นอุตสาหกรรมที่มักจะขึ้นลงตามวัฏจักรเศรษฐกิจ มีแนวโน้มได้รับผลกระทบทางลบมากกว่าจากพฤติกรรม risk-taking ของธนาคาร ในขณะที่ดอกเบี้ยนโยบายที่ต่ำไม่ส่งผลอย่างมีนัยสำคัญต่อบางอุตสาหกรรม เช่น การเกษตร การศึกษา การสื่อสาร และภาครัฐ

ประการที่ 4 การศึกษาโดยใช้เฉพาะข้อมูลสินเชื่อที่ให้แก่ผู้กู้ที่เป็นบริษัทพบว่า บริษัทที่มีขนาดเล็ก มีอายุน้อย หรือมีกำไรน้อย มีแนวโน้มที่จะเสี่ยงต่อการผิดนัดชำระหนี้มากกว่า และความเสี่ยงในการผิดนัดชำระหนี้ของผู้กู้ที่เป็นบริษัทขนาดเล็กนั้น ยังอ่อนไหวต่อระดับดอกเบี้ยมากกว่าบริษัทขนาดใหญ่ ผลการศึกษานี้ชี้ว่าบริษัทขนาดเล็กอาจจะได้รับผลกระทบทางลบมากกว่าจากพฤติกรรม risk-taking ของธนาคารผู้ให้กู้

โดยสรุป การศึกษาระดับจุลภาคพบว่าอัตราดอกเบี้ยที่ต่ำเป็นเวลานานอาจส่งผลให้เกิดการสะสมความเปราะบางที่มากขึ้นจาก risk-taking ที่เพิ่มขึ้นในบางประเภทของสินเชื่อ ผู้กู้ และธนาคาร แต่ในภาพรวมความเสี่ยงที่ปรากฏในบางจุดนี้ไม่น่าส่งผลต่อความเสี่ยงเชิงระบบ (systemic risk) อย่างไรก็ดี ผู้ทำนโยบายควรให้ความสำคัญกับการติดตามพัฒนาการและผลกระทบที่แตกต่างกันในมิติต่าง ๆ ดังกล่าว เพราะกลุ่มผู้เล่นที่มีความเปราะบางเพิ่มขึ้นในช่วงดอกเบี้ยต่ำ เป็นกลุ่มที่อาจมีความเสี่ยงด้านสินเชื่อมากกว่ากลุ่มอื่น ๆ ในยามที่ดอกเบี้ยเปลี่ยนไปเป็นขาขึ้นเช่นกัน

หมายเหตุ: ข้อคิดเห็นที่ปรากฏในบทความนี้เป็นความเห็นของผู้เขียน ซึ่งไม่จำเป็นต้องสอดคล้องกับความเห็นของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ หรือธนาคารแห่งประเทศไทย