ณชา อนันต์โชติกุล [email protected]

สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์

บทความนี้กลั่นกรองเนื้อหาจากบทความ ฉบับเต็มเรื่อง “Fund Flows กับความผันผวนของตลาดการเงิน” เผยแพร่ใน website ของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์(www.pier.or.th)

ความผันผวนของตลาดการเงินโลก นับเป็น theme ที่มาแรงมากสำหรับภาวะเศรษฐกิจการเงินโลกตั้งแต่ปลายปีที่ผ่านมา เริ่มจากการปรับลดค่าเงินของจีนและความปั่นป่วนของตลาดหุ้นจีน การประกาศอัตราดอกเบี้ยติดลบของธนาคารกลางญี่ปุ่น ตามมาด้วยธนาคารกลางยุโรป สร้างความตื่นตระหนก ความสับสน และความกังวลให้กับนักลงทุน ทำเอาตลาดหุ้นตลาดทุนทั่วโลกปั่นป่วนผันผวนไปตามๆ กัน

สิ่งหนึ่งที่เห็นได้ชัดจากมุมมองของประเทศตลาดเกิดใหม่ (emerging markets) ก็คือ ความอ่อนไหวที่เพิ่มขึ้นมากของกระแสเงินทุนต่างชาติ ที่พร้อมเปลี่ยนทิศทางทุกเมื่อตามสถานการณ์ที่เปลี่ยนแปลงไป โดยจะตกใจง่ายเป็นพิเศษต่อเหตุการณ์ที่ผิดไปจากความคาดหมายของนักลงทุน

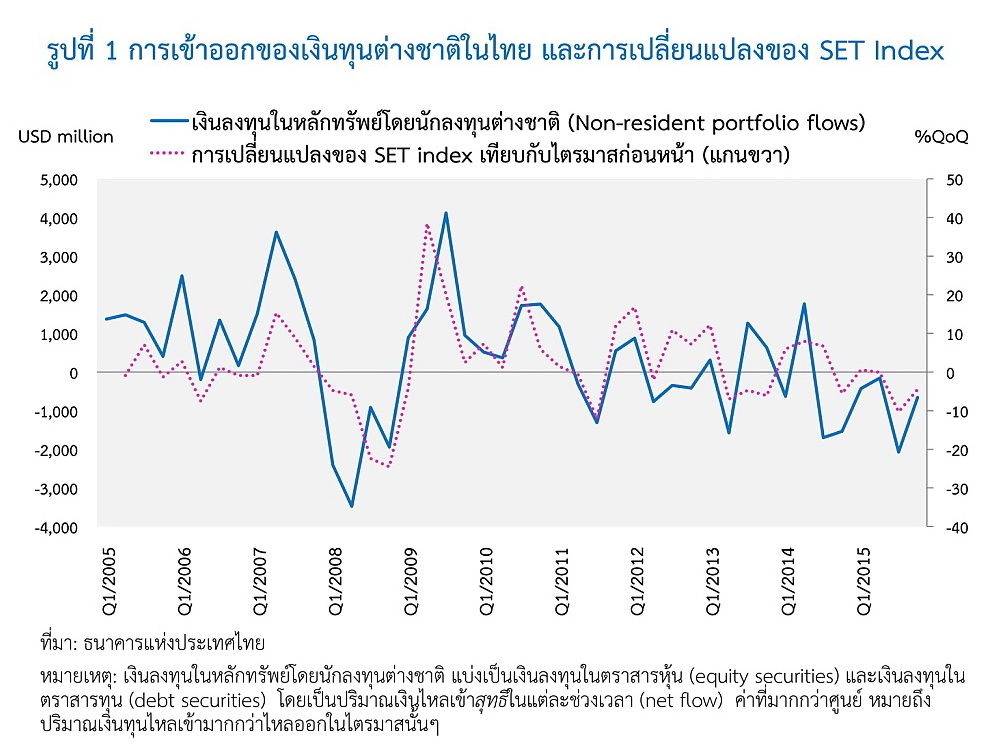

ล่าสุดนี้เอง จากที่เงินทุนต่างชาติอยู่ในช่วงขาออกจากประเทศตลาดเกิดใหม่ เพราะเก็งกันว่า Fed จะเริ่มขึ้นดอกเบี้ยในสหรัฐฯ อยู่ๆ ใครจะคิดว่าธนาคารกลางญี่ปุ่นกับยุโรปจะงัดเอากระสุนปืนใหญ่ออกมาใช้ด้วยการประกาศนโยบายอัตราดอกเบี้ยติดลบ ต่อมา Fed ก็มีวี่แววจะชะลอการขึ้นดอกเบี้ยออกไป เล่นเอานักลงทุนต้องคิดใหม่ทำใหม่ ไหลกลับเข้ามาในตลาดเกิดใหม่อีกครั้ง เรียกว่าตั้งแต่เกิดวิกฤตการเงินโลกช่วงปี 2008 เป็นต้นมา เงินทุนไหลเข้าออกประเทศตลาดเกิดใหม่รวมทั้งไทย ขึ้นลงเป็น roller coaster ride เลยทีเดียว

การที่เงินทุนต่างชาติมีความผันผวนรุนแรงมากขึ้นก่อให้เกิดความท้าทายต่อประเทศตลาดเกิดใหม่ในหลายมิติ ที่เห็นชัดเจนคือทำให้ตลาดเงิน ตลาดหุ้นตลาดบอนด์ รวมทั้งค่าเงินของแต่ละประเทศมีความเหวี่ยงตามไปด้วย สร้างความกังวลต่อเสถียรภาพของตลาดการเงินในประเทศ ขณะเดียวกัน การถาโถมเข้ามาของเงินทุนต่างชาติในบางช่วงเวลาและการไหลออกอย่างรวดเร็วเมื่อสถานการณ์เปลี่ยนไป ก็ทำให้ boom-bust cycle ของเศรษฐกิจมีความรุนแรงขึ้น การดำเนินนโยบายเพื่อดูแลการเติบโตของเศรษฐกิจและเงินเฟ้อภายในประเทศก็ทำได้ยากขึ้น เพราะมีปัจจัยจากภายนอกที่อยู่เหนือการควบคุมมาทำให้ผลของการดำเนินนโยบายอาจไม่เป็นไปตามที่ต้องการ หรือมีผลข้างเคียงที่ไม่พึงปรารถนา

อะไรเป็นตัวกำหนดการไหลเข้าออกของเงินทุนเคลื่อนย้ายระหว่างประเทศ จึงเป็นคำถามที่สำคัญในเชิงนโยบาย และเป็นที่ถกเถียงกันอย่างกว้างขวางทั้งในวงวิชาการและในเวทีระหว่างประเทศ จนในบางครั้งเกิดเป็นความตึงเครียดระหว่างผู้ดำเนินนโยบายในประเทศต่างๆ โดยในขณะที่กลุ่มประเทศ

ตลาดเกิดใหม่กล่าวโทษว่า เงินทุนที่ไหลทะลักเข้ามานั้นเป็นผลของนโยบายผ่อนคลายด้านการเงินของประเทศเศรษฐกิจหลักโดยเฉพาะมาตรการ QE ต่างๆ (push factor) ที่ไม่คำนึงถึงผลกระทบต่อประเทศอื่นๆ ประเทศเศรษฐกิจหลักอย่างสหรัฐฯ ก็โต้กลับว่ามันเป็นเพราะความแตกต่างของผลตอบแทนการลงทุนและพื้นฐานทางเศรษฐกิจต่างหาก ที่ดึงดูดให้นักลงทุนเอาเงินไปลงที่ประเทศตลาดเกิดใหม่ในช่วงหลังวิกฤต (pull factor)

การศึกษาในต่างประเทศที่ผ่านมาก็ไม่มีข้อสรุปที่ชัดเจนว่า Pull หรือ Push สำคัญกว่ากัน คำตอบที่น่าจะถูกที่สุด คือ ปัจจัยทั้งสองด้านสำคัญต่อเงินทุนเคลื่อนย้ายทั้งคู่

งานวิจัยของผู้เขียนพบว่า สำหรับในระยะสั้น ปัจจัยในตลาดการเงินโลกมีอิทธิพลต่อความผันผวนของเงินทุนต่างชาติมากกว่าปัจจัยทางเศรษฐกิจการเงินภายในประเทศ โดยเฉพาะปัจจัยด้าน sentiment ของนักลงทุนในตลาดโลก หรือ global risk aversion ที่เป็นตัวกำหนดทิศทางการไหลเข้าออกของเงินทุนต่างชาติในประเทศตลาดเกิดใหม่ได้อย่างชัดเจน อย่างไรก็ดี พบว่าอิทธิพลของตลาดการเงินโลกต่อทิศทางการเคลื่อนไหวของเงินทุนคงอยู่เพียงชั่วคราว สำหรับในระยะยาว ปัจจัยด้านเศรษฐกิจการเงินภายในประเทศจะเป็นตัวดึงดูดการลงทุนจากต่างชาติที่มีผลต่อเนื่องและยั่งยืนกว่า

นอกจากนี้ ผลกระทบของปัจจัยในตลาดโลกผ่าน global risk aversion หรือ sentiment ของนักลงทุนต่อความผันผวนของตลาดการเงินและอัตราแลกเปลี่ยนในประเทศ จะลดน้อยลงหากประเทศมีความแข็งแกร่งด้านเสถียรภาพทางการเงิน เช่น มีอัตราเงินเฟ้ออยู่ในระดับต่ำ หรือเกินดุลบัญชีเดินสะพัด

ถ้าเป็นเช่นนี้แล้ว ผู้ทำนโยบายประเทศต่างๆ คงไม่ต้องเสียเวลาโต้วาทีกันไปมาว่าใครเป็นผู้ร้ายในเวทีนี้ ในโลกที่เชื่อมโยงกันมากขึ้นทุกวัน ยังไงก็คงไม่สามารถหลีกเลี่ยงผลกระทบจากความผันผวนในตลาดการเงินโลกไปได้ สิ่งที่ทำได้ คือ อยู่กับมันด้วยความเข้าใจ ไม่ประมาท และเผชิญหน้าด้วยความพร้อม ด้วยการหมั่นสร้างเสริมภูมิคุ้มกันให้กับระบบเศรษฐกิจการเงินของประเทศ และเตรียมพร้อมด้านเครื่องมือนโยบายเพื่อรับมือกับความผันผวนจากภายนอกที่พร้อมปะทุได้ทุกเวลา รวมทั้งมุ่งรักษา

ความแข็งแกร่งของปัจจัยพื้นฐานของเศรษฐกิจ เพื่อดึงดูดเม็ดเงินลงทุนที่มีคุณภาพมาใช้ในการพัฒนาประเทศอย่างยั่งยืน

หากเตรียมพร้อมทั้งใจพร้อมทั้งกายแล้ว roller coaster ride ที่ดูน่าหวาดเสียว ก็คงเป็นประสบการณ์ที่ไม่น่ากลัวอย่างที่คิด

ข้อคิดเห็นที่ปรากฏในบทความนี้เป็นความเห็นของผู้เขียน ซึ่งไม่จำเป็นต้องสอดคล้องกับความเห็นของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์

ข่าวหรือบทความที่เกี่ยวข้อง