หลังจากกรมศุลกากรตอบข้อหารือบริษัท เชฟรอน (ไทย) จำกัด กรณีบริษัทเชฟรอนซื้อน้ำมันเชื้อเพลิงจากโรงกลั่นสตาร์ ปิโตรเลียม รีไฟน์นิ่ง (SPRC) ส่งไปขายให้บริษัท เชฟรอนประเทศไทยสำรวจและผลิต จำกัด และบริษัท เชฟรอน ออฟชอร์ (ประเทศไทย) จำกัด หรือ “เชฟรอน สผ.” ที่ขุดเจาะน้ำมันในพื้นที่ “ไหล่ทวีป” ถือเป็นส่งออก นับตั้งแต่ปี 2554 บริษัทเชฟรอนฯ จึงขนส่งน้ำมันไปขายที่แท่นขุดเจาะ โดยปฏิบัติตามพิธีการศุลกากรในรูปแบบของการส่งออกตลอดมา

จนกระทั่งในช่วงเดือนกุมภาพันธ์ 2557 ด่านศุลกากรสงขลาเข้าตรวจจับเรือสนับสนุนการขุดเจาะน้ำมัน (Supply Boat) ของ “เชฟรอน สผ.” จำนวน 8 ลำ กลับเข้ามาจอดบริเวณชายฝั่งไทย (เขต 12 ไมล์ทะเล) ภายในลำเรือบรรทุกน้ำมันเชื้อเพลิงที่ผสมสารมาร์กเกอร์ (สารที่ใช้เติมกับน้ำมันที่ส่งออก) ประมาณ 2 ล้านลิตร

นายฤทัย เลิศเกียรติดำรงค์ อดีตนายด่านศุลกากรสงขลา เปิดเผยถึงปฏิบัติการเข้าตรวจจับเรือสนับสนุนกิจการปิโตรเลียม (Supply Boats) ของ “เชฟรอน สผ.” ว่าบริษัท เชฟรอน (ไทย) จำกัด มาทำใบขนสินค้าขาออก สำแดงว่าจะส่งน้ำมันไปขายให้ “เชฟรอน สผ.” ที่เขตทะเลต่อเนื่อง (Contiguous Zone) บริษัท เชฟรอนฯ นำน้ำมันดีเซลที่ซื้อจากโรงกลั่นสตาร์ขนใส่เรือบรรทุกน้ำมันขนาดใหญ่ (Tanker) บรรจุน้ำมันประมาณ 3 ล้านลิตร ส่งให้ “เชฟรอน สผ.” ที่แท่นขุดเจาะน้ำมันเอราวัณ เรือ Tanker ของบริษัทเชฟรอนฯ ได้ขนถ่ายน้ำมันลงเรือสนับสนุนของ “เชฟรอน สผ.”

“เรือบรรทุกน้ำมันที่ด่านศุลกากรสงขลาเข้าจับกุมครั้งนั้น เป็นเรือสนับสนุนของ “เชฟรอน สผ.” ไม่ใช่เรือบรรทุกของบริษัทเชฟรอนฯ หลังจากที่ได้รับแจ้งจากสายสืบว่ามีเรือสนับสนุนของ “เชฟรอน สผ.” บรรทุกน้ำมันเชื้อเพลิงที่เติมสารมาร์กเกอร์ (น้ำมันส่งออก) เข้ามาจอดบริเวณชายฝั่งไทย เนื่องจากด่านศุลกากรสมัยนั้นยังไม่มีเรือปฏิบัติการ จึงเข้าทำการจับกุมได้แค่ 8 ลำ พบในเรือสนับสนุนของ “เชฟรอน สผ.” บรรทุกน้ำมันดีเซลสำหรับส่งออกรวมทั้งสิ้นประมาณ 2 ล้านลิตร (เฉลี่ยลำละ 2-3 แสนลิตร) คิดเป็นมูลค่า 48 ล้านบาท ซึ่งการนำน้ำมันส่งออกกลับเข้ามาในราชอาณาจักร ตามกฎหมายศุลกากรถือว่ามีความผิดฐานลักลอบตามมาตรา 27” นายฤทัยกล่าว

ที่มาภาพ : http://www.chevronthailand.com/download/AW%20Profile%20Chevron(Compress).pdf

ต่อมาทาง “เชฟรอน สผ.” ยอมรับผิด ยื่นคำร้องขอระงับคดี โดยยอมให้กรมศุลกากรยึดน้ำมันไว้เป็นของกลาง ด่านสงขลาไม่มีแท็งก์เก็บน้ำมันขนาดใหญ่ จึงทำเรื่องขออนุมัติกรมศุลกากรให้ขายน้ำมันของกลาง ถือเงินไว้แทนของ ปัจจุบันเงินค่าของกลาง 48 ล้านบาท ยังคงอยู่ในบัญชีเงินฝากของกรมศุลกากร ทราบว่าขณะนี้สำนักกฎหมายได้ทำเรื่องถึงคณะกรรมการเปรียบเทียบปรับ เพื่อขออนุมัติให้จัดสรรเงินสินบนและรางวัลให้เจ้าหน้าที่แล้ว

ผลจากการจับกุมเรือสนับสนุนของ “เชฟรอน สผ.” ครั้งนั้น ทำให้บริษัทเชฟรอนฯ ไม่สามารถมาขอให้กรมศุลกากรออกใบขนสินค้าขาออกสำหรับการขนน้ำมันที่ส่งไปขาย ณ แท่นขุดเจาะนานกว่า 1 ปี เนื่องจากที่ประชุมร่วมกรมศุลกากร-บริษัทเชฟรอนฯ เมื่อวันที่ 10 มีนาคม 2557 แนะนำให้บริษัทเชฟรอนฯ ส่งน้ำมันไปขายให้ “เชฟรอน สผ.” โดยใช้รูปแบบการค้าชายฝั่ง (ถือเป็นซื้อ-ขายในประเทศ) จนกว่ากรมศุลกากรจะได้ข้อสรุปเกี่ยวกับการปฏิบัติพิธีการศุลกากรที่ถูกต้องต่อไป

วันที่ 9 เมษายน 2558 บริษัทเชฟรอนฯ กลับมาทำใบขนสินค้าขาออกอีกรอบ หลังจากนางกฤติกา ปั้นประเสริฐ ผู้อำนวยการสำนักกฎหมาย ปฏิบัติราชการแทนอธิบดีกรมศุลกากร (นายสมชัย สัจจพงษ์) ลงนามหนังสือตอบข้อหารือบริษัทเชฟรอนฯ แจ้งแนวทางปฏิบัติพิธีการศุลกากรที่ถูกต้องว่า การส่งน้ำมันเชื้อเพลิงไปขายที่แท่นขุดเจาะถือเป็นการส่งออก ทำให้บริษัทเชฟรอนฯ กลับมาปฏิบัติพิธีการศุลกากรในรูปแบบนำเข้า-ส่งออกจนถึงปัจจุบัน

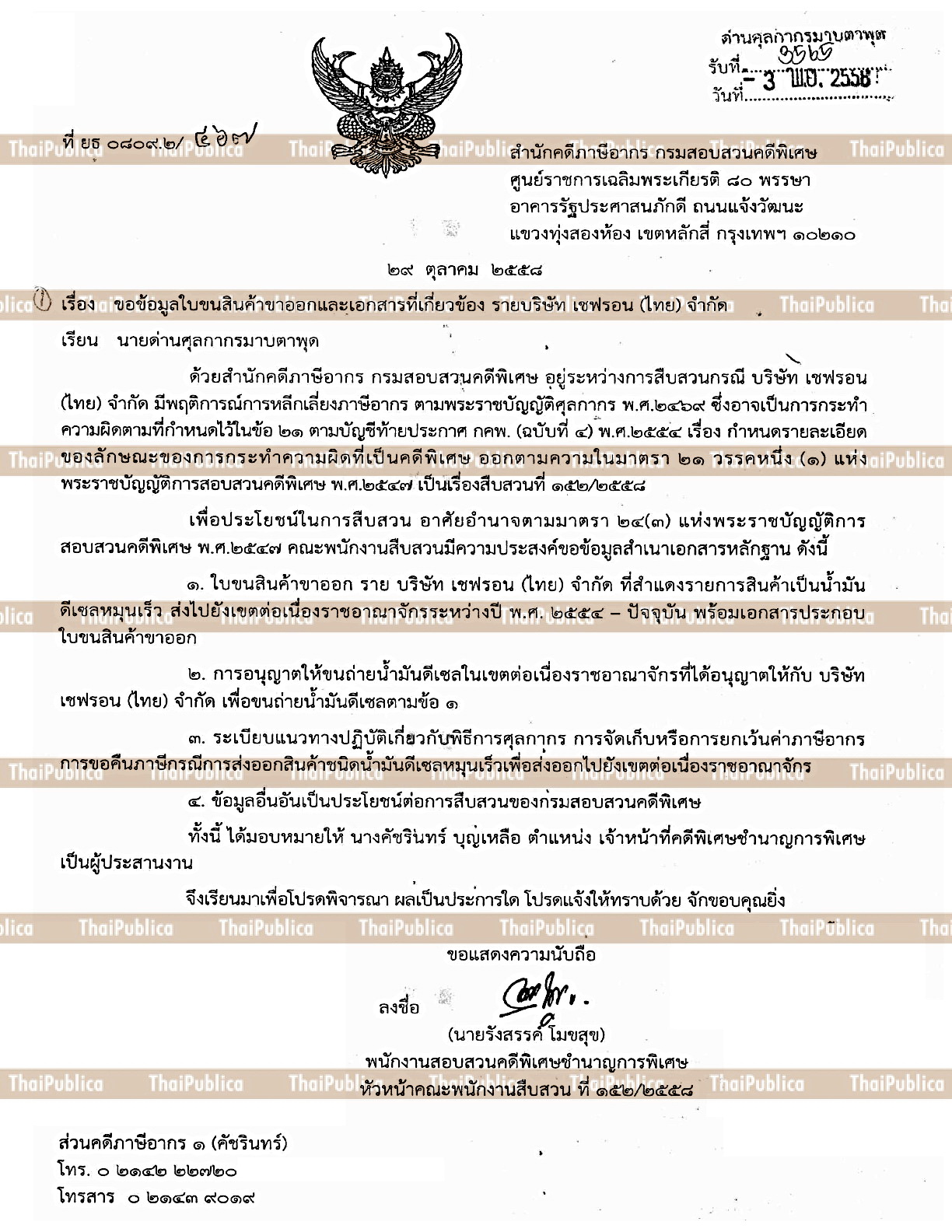

ต่อเรื่องนี้ปรากฏว่า มีเจ้าหน้าที่ศุลกากรทำเรื่องร้องเรียนไปที่กรมสอบสวนคดีพิเศษ (DSI) ให้เข้ามาสืบสวน บริษัท เชฟรอน (ไทย) จำกัด เมื่อวันที่ 29 ตุลาคม 2558 กรมสอบสวนคดีพิเศษมีหนังสือที่ ยธ 0809.2/467 ถึงนายด่านศุลกากรมาบตาพุด โดยอาศัยอำนาจตามมาตรา 24 (3) แห่ง พ.ร.บ.สอบสวนคดีพิเศษ พ.ศ. 2547 ขอให้ด่านศุลกากรมาบตาพุดส่งสำเนาหลักฐานให้คณะพนักงานสืบสวนดังนี้

1.ใบขนสินค้าขาออกของบริษัทเชฟรอนฯ ที่สำแดงรายการสินค้าเป็นน้ำมันดีเซลหมุนเร็ว ส่งไปยังเขตต่อเนื่องราชอาณาจักรระหว่างปี 2554 ถึงปัจจุบัน พร้อมเอกสารประกอบใบขนสินค้าขาออก

2.การอนุญาตให้ขนถ่ายน้ำมันดีเซลในเขตต่อเนื่องราชอาณาจักรที่ได้อนุญาตให้กับบริษัทเชฟรอนฯ เพื่อขนถ่ายน้ำมันดีเซลตามข้อ 1

3.ระเบียบแนวทางปฏิบัติเกี่ยวกับพิธีการศุลกากร การจัดเก็บ หรือการยกเว้นค่าภาษีอากรการขอคืนภาษีกรณีการส่งออกสินค้าชนิดน้ำมันดีเซลหมุนเร็วเพื่อส่งออกไปยังเขตต่อเนื่องราชอาณาจักร

4.ข้อมูลอื่นอันเป็นประโยชน์ต่อการสืบสวนของกรมสอบสวนคดีพิเศษ

ตามหนังสือของกรมสอบสวนคดีพิเศษขณะนั้น ได้มอบหมายให้นางคัชรินทร์ บุญเหลือ เจ้าหน้าที่คดีพิเศษชำนาญการพิเศษเป็นผู้ประสานงาน