ศูนย์วิจัยฯ ไทยพาณิชย์ ประเมินเศรษฐกิจไตรมาส 1/2013 ยังเติบโตได้จากแรงหนุนการใช้จ่ายในประเทศ จับตาเงินทุนยังไหลเข้าต่อเนื่อง กดดันเงินบาทแข็งยืนระดับ 29.5 บาทต่อดอลลาร์ และลุ้น ธปท.ลดดอกเบี้ยนโยบายเหลือ 2.25% ในกลางปีนี้

วันที่ 31 มกราคม 2556 ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCBEIC) ประเมินภาพรวมเศรษฐกิจไตรมาส 1 ปี 2013 ในภาพว่า เศรษฐกิจไทยจะมีการขยายตัวทางเศรษฐกิจที่ 4.9% ซึ่งถือว่าอยู่ในระดับดีปานกลาง โดยมีปัจจัยขับเคลื่อนจากเศรษฐกิจภายในประเทศที่เติบโตค่อนข้างดี ทั้งจากการใช้จ่ายภายในประเทศ และการลงทุนในภาครัฐ

ในส่วนของภาคครัวเรือนยังได้แรงสนับสนุนจากนโยบายการคืนภาษีรถคันแรกของรัฐบาล ทำให้การบริโภคขยายตัวได้ดีต่อเนื่อง โดยคาดว่าจะมีการส่งมอบจำนวนรถยนต์ประมาณ 600,000 คัน ในช่วงครึ่งปีแรกของปี 2013 อีกทั้งมีการทยอยคืนเงินภาษีรถยนต์ในปี 2013 ให้กับผู้ขอใช้สิทธิประมาณ 40,000-50,000 ล้านบาท ที่บางส่วนจะนำไปสู่การบริโภค

ขณะที่ภาครัฐนั้น การลงทุนทั้งในและนอกงบประมาณรวมถึงรัฐวิสาหกิจ คาดว่าจะมีมูลค่าสูงถึง 800,000 ล้านบาท หรือมากกว่าปีก่อนราว 18% โดยปัจจัยหลักจะมาจากการลงทุนเพื่อการบริหารจัดการน้ำ

สำหรับการลงทุนของภาคเอกชนนั้น น่าจะได้รับอานิสงส์จากการลงทุนโดยตรงจากต่างประเทศหรือ FDI ที่มีแนวโน้มเพิ่มขึ้นมาก โดยเฉพาะจากญี่ปุ่น ซึ่ง SCBEIC ประเมินว่า ในปี 2013 FDI ในไทยจะเพิ่มขึ้นเป็นมากกว่า 4 แสนล้านบาท โดยปัจจัยสำคัญที่จะทำให้นักลงทุนญี่ปุ่นลงทุนนอกประเทศมากขึ้นคือการขาดแคลนประชากรวัยทำงานในญี่ปุ่น และค่าเงินเยนที่ส่งผลต่อความสามารถในการแข่งขันในตลาดโลก อีกทั้งการที่นักลงทุนญี่ปุ่นชะลอการลงทุนในจีนและขยายโอกาสโดยเพิ่มการลงทุนในอาเซียนมากขึ้น โดยไทยยังคงเป็นจุดหมายการลงทุนหลักในอาเซียนของนักลงทุนญี่ปุ่นในปัจจุบัน

ส่วนการส่งออกปีนี้จะขยายตัวได้ในระดับต่ำราว 7.5% เนื่องจากกำลังซื้อจากประเทศคู่ค้าหลักยังมีแนวโน้มชะลอตัวในช่วงครึ่งปีแรก โดยสินค้าที่มีแนวโน้มปรับตัวดีขึ้นชัดเจนจากปีก่อนหน้า ได้แก่ สินค้าเกษตรและอุตสาหกรรมเกษตร และสินค้าอุตสาหกรรมในกลุ่มยานยนต์และชิ้นส่วน

ขณะที่สินค้าอุตสาหกรรมกลุ่มเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์น่าจะมีการปรับตัวดีขึ้นบ้าง แต่อาจใช้เวลาพอสมควรในการปรับตัว ดังนั้น ธุรกิจจึงควรหันมาให้ความสนใจกับตลาดเพื่อนบ้านมากขึ้น โดยเฉพาะกลุ่ม CLMV (กัมพูชา ลาว พม่า และเวียดนาม) เนื่องจากเป็นตลาดที่มีศักยภาพในการเติบโตสูง โดยในช่วงปี 2006-2011 การส่งออกของไทยไปกลุ่ม CLMV ขยายตัวเฉลี่ย 20% ต่อปี

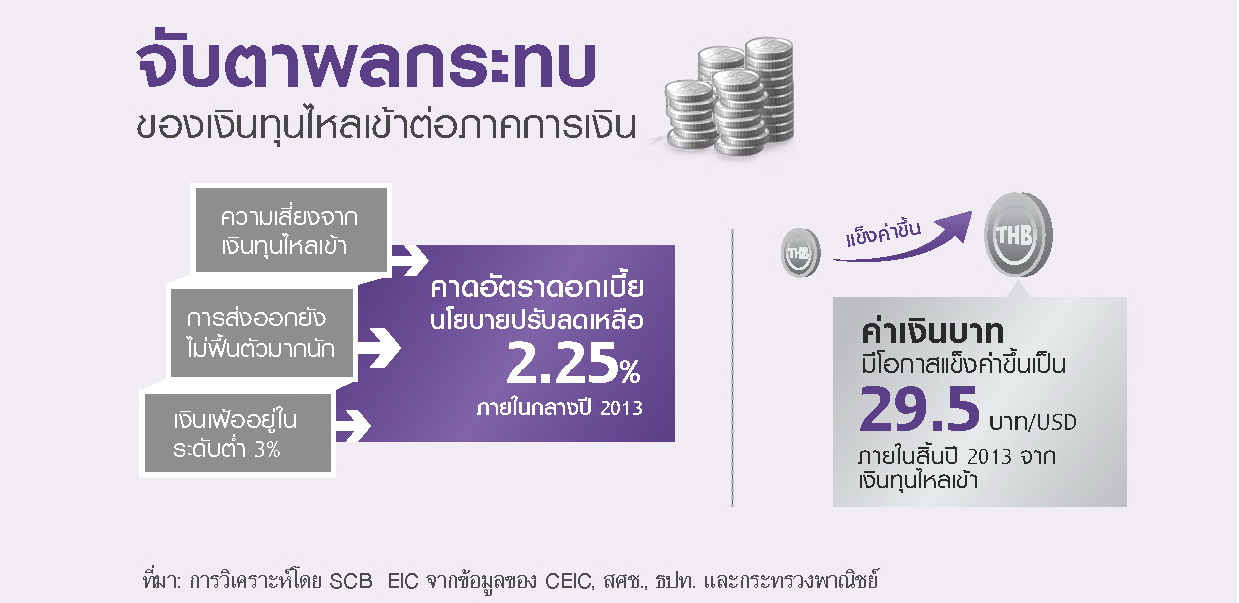

ในส่วนของภาคการเงินนั้น ในปี 2013 จะมีสภาพคล่องจำนวนมากเข้าสู่ตลาดการเงินของโลกจากมาตรการผ่อนคลายเชิงปริมาณของกลุ่มประเทศเศรษฐกิจหลัก ซึ่งมีแนวโน้มว่าสภาพคล่องจำนวนหนึ่งจะไหลเข้ามาในกลุ่มประเทศตลาดเกิดใหม่รวมถึงประเทศไทย และอาจส่งผลกระทบต่อเสถียรภาพทางการเงินหากอัตราแลกเปลี่ยนมีการปรับตัวแข็งค่าขึ้นอย่างรวดเร็ว

ทาง SCBEIC คาดว่า ธปท. จะมีมาตรการผ่อนคลายเงินทุนเคลื่อนย้ายเพิ่มเติม เพื่อสนับสนุนเงินทุนออกไปนอกประเทศมากขึ้น และแทรกแซงค่าเงินบาทเพื่อลดความผันผวนและรักษาระดับค่าเงินบาท ไม่ให้เคลื่อนไหวต่างจากค่าเงินต่างๆ ในภูมิภาคมากนัก รวมไปถึงอาจมีการปรับลดอัตราดอกเบี้ยนโยบายอีก 2 ครั้ง ให้เหลือ 2.25% ภายในกลางปีนี้ เพื่อลดส่วนต่างอัตราผลตอบแทนในและนอกประเทศ ซึ่ง ธปท. สามารถทำได้เนื่องจากอัตราเงินเฟ้ออยู่ในระดับที่ไม่น่ากังวล โดยอัตราเงินเฟ้อทั่วไปในปี 2013 น่าจะอยู่ที่ราว 3% ทั้งนี้ SCBEIC ประเมินว่า ค่าเงินบาทมีแนวโน้มจะแข็งค่าไปอยู่ที่ระดับ 29.5 บาทต่อดอลลาร์สหรัฐฯ ณ สิ้นปี 2013

ด้านเศรษฐกิจโลก ยังคงอยู่ในภาวะชะลอตัวในครึ่งแรกของปี 2013 ก่อนจะปรับตัวดีขึ้นในช่วงครึ่งหลังของปี โดยเศรษฐกิจสหรัฐฯ ในปี 2013 ยังคงถูกชี้นำโดยความไม่แน่นอนเกี่ยวกับนโยบายการคลัง ซึ่งสหรัฐฯ จะต้องพบกับแรงฉุดจากมาตรการขึ้นภาษี และความไม่แน่นอนเกี่ยวกับการตัดลดค่าใช้จ่ายภาครัฐในช่วงต้นปี 2013

ขณะเดียวกัน นโยบายผ่อนคลายทางการเงินที่มีทั้งการคงดอกเบี้ยนโยบายในระดับต่ำที่ 0-0.25% และมาตรการผ่อนคลายเชิงปริมาณ (Quantitative Easing: QE) จะช่วยชดเชยแรงฉุดดังกล่าว โดยนักวิเคราะห์ส่วนใหญ่คาดการณ์ว่า เศรษฐกิจสหรัฐฯ ในปี 2013 จะเติบโตประมาณ 1.5-2% และอัตราการว่างงานจะอยู่ที่ระดับ 7.5-8% นอกจากนี้ในช่วงครึ่งแรกของปี 2013 ยังต้องจับตาดูการเจรจาเรื่องนโยบายการคลังในส่วนของการตัดลดค่าใช้จ่ายและการขยายเพดานหนี้ แต่คาดว่าผลกระทบต่อรายจ่ายของรัฐในปี 2013 จะมีไม่มากนัก

ในส่วนของเศรษฐกิจยุโรปนั้น SCBEIC ประเมินว่ายังอ่อนแอและจะยังอยู่ในภาวะถดถอยในช่วงครึ่งแรกของปี 2013 เนื่องมาจากการหดตัวของอุปสงค์ภายในประเทศ อย่างไรก็ตาม เศรษฐกิจยุโรปเริ่มมีสัญญาณการฟื้นตัวดีขึ้นบ้างทั้งจากดัชนีความเชื่อมั่นทางเศรษฐกิจ และเสถียรภาพทางการเงินที่ได้รับความช่วยเหลือจากมาตรการ Outright Monetary Transactions (OMTs) จึงมีความเป็นไปได้ที่ยุโรปจะเริ่มฟื้นตัวในช่วงปลายปี 2013 โดยรวม SCBEIC คาดว่า เศรษฐกิจยุโรปจะหดตัวประมาณ 0.3% ในปี 2013

สำหรับเศรษฐกิจญี่ปุ่นนั้น SCBEIC ประเมินว่า ปีนี้น่าจะขยายตัวราว 1.5% จากมาตรการกระตุ้นเศรษฐกิจของภาครัฐโดยเฉพาะในส่วนของการใช้จ่ายผ่านโครงการลงทุนต่างๆ และการอัดฉีดสภาพคล่องเข้าสู่ระบบเศรษฐกิจผ่านมาตรการผ่อนคลายเชิงปริมาณ อย่างไรก็ตาม มีความเสี่ยงในเรื่องของความล่าช้าในการเบิกจ่ายงบประมาณ ที่อาจจะทำให้เศรษฐกิจญี่ปุ่นเติบโตต่ำกว่าที่คาดการณ์ไว้ได้

ด้านเศรษฐกิจจีน จะปรับตัวดีขึ้นในไตรมาสสุดท้ายของปี 2012 หลังจากชะลอตัว 7 ไตรมาสติดต่อกัน การผลัดเปลี่ยนผู้นำจีนชุดใหม่ซึ่งจะเข้าดำรงตำแหน่งอย่างเป็นทางการในเดือนมีนาคมนี้ น่าจะทำให้มีมาตรการสนับสนุนภาคเศรษฐกิจเพิ่มเติม โดยเฉพาะอย่างยิ่งในส่วนของการลงทุนในโครงสร้างพื้นฐาน ซึ่งมีแนวโน้มจะขยายตัวขึ้นมากในปีนี้ตามวัฏจักรการเปลี่ยนผ่านในพรรคคอมมิวนิสต์จีน โดยเศรษฐกิจจีนน่าจะเติบโตได้ที่ 8.1% ในปี 2013

รายงานภาพรวมเศรษฐกิจปี 2013 Outlook Quarter 1/2013

ข่าวหรือบทความที่เกี่ยวข้อง