ที่มาภาพ: https://www.scbeic.com/th/detail/product/4730

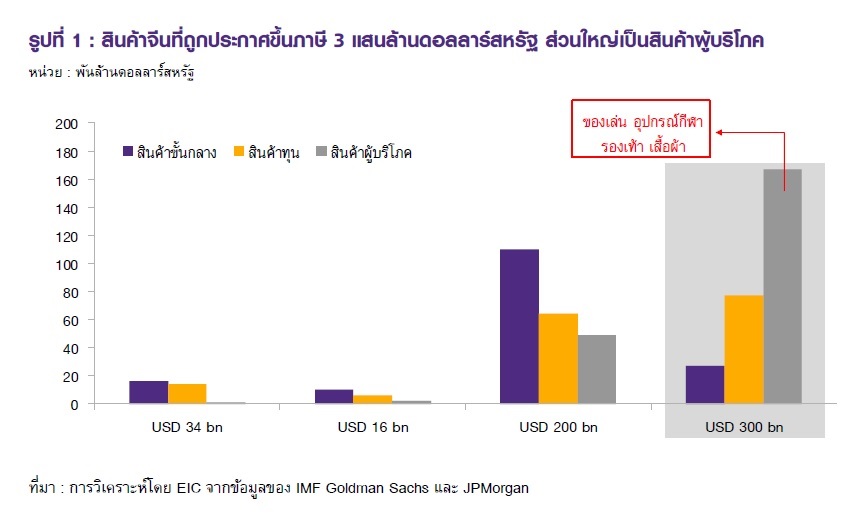

EIC ธนาคารไทยพาณิชย์ ประเมินว่า ความเสี่ยงสงครามการค้ากลับมาสูงขึ้น และแนวโน้มนโยบายการเงินโลกผ่อนคลายมากขึ้น หลังประธานาธิบดีโดนัลด์ ทรัมป์ประกาศเตรียมที่จะขึ้นภาษีนำเข้าสินค้าจีนที่เหลืออีก 3 แสนล้านดอลลาร์สหรัฐที่ 10% ในวันที่ 1 กันยายนนี้ ด้วยสัดส่วนที่ค่อนข้างสูงของสินค้าผู้บริโภค ทำให้การขึ้นภาษีรอบนี้น่าจะส่งผลกระทบต่อผู้บริโภคและอัตราเงินเฟ้อในสหรัฐฯ ค่อนข้างมาก รวมถึงส่งผลกระทบต่อเศรษฐกิจจีนและเศรษฐกิจโลกเป็นวงกว้างอีกด้วย

การเก็บภาษีรอบนี้จะส่งผลกระทบต่อผู้บริโภคในสหรัฐฯ มากขึ้น และส่งผลต่อเศรษฐกิจจีนเป็นวงกว้าง หากพิจารณารายการสินค้าที่ประกาศในเดือนพฤษภาคม พบว่า มีสัดส่วนสินค้าผู้บริโภคสูงถึง 62% ของมูลค่าทั้งหมด 3 แสนล้านดอลลาร์สหรัฐ โดยสินค้าสำคัญ ได้แก่ เครื่องแต่งกายและรองเท้า ของเล่น และสมาร์ตโฟน ที่มีสัดส่วนคิดเป็น 20%, 10%, และ 17% ของสินค้านำเข้าจีนมูลค่า 3 แสนล้านดอลลาร์สหรัฐตามลำดับ จึงอาจกดดันให้ราคาสินค้าในสหรัฐฯ และอัตราเงินเฟ้อสูงขึ้นได้ ซึ่งจะส่งผลกระทบต่อผู้บริโภคสหรัฐฯ โดยตรง

ในส่วนของเศรษฐกิจจีนนั้น มีแนวโน้มชะลอลงเพิ่มเติมและมีโอกาสแตะกรอบล่างที่ 6% ในปีนี้ เนื่องจาก ความเชื่อมั่นของภาคธุรกิจและผู้บริโภคมีแนวโน้มลดลงต่อเนื่อง สะท้อนจากการส่งออกจีนที่เริ่มหดตัวในครึ่งแรกของปี การผลิตภาคอุตสาหกรรมชะลอตัว และยอดค้าปลีกที่ขยายตัวต่ำสุดในรอบ 16 ปี

จากความเสี่ยงของสงครามการค้าที่มีมากขึ้น อีไอซีเชื่อว่า ธนาคารกลางหลักเตรียมผ่อนคลายนโยบายเพิ่มเติม โดยอีไอซียังคงมุมมองว่า Fed ยังมีโอกาสปรับลดอัตราดอกเบี้ยได้อีก 0.25% ในปีนี้ จาก 4 ปัจจัย คือ

หนึ่ง ความกังวลต่อความไม่แน่นอนของสงครามการค้าและการชะลอตัวของเศรษฐกิจโลกที่ยังคงมีต่อเนื่อง การกลับมาประกาศเพิ่มกำแพงภาษีสำหรับสินค้านำเข้าจากจีนในส่วนที่เหลือทั้งหมดที่อัตรา 10% เพิ่มความเสี่ยงด้านลบต่อแนวโน้มเศรษฐกิจโลก และสหรัฐฯ นอกจากนั้นในรายงานแถลงของ FOMC พบว่ากังวลต่อความไม่แน่นอนของสงครามการค้าและผลกระทบจาการชะลอตัวของเศรษฐกิจโลกอย่างต่อเนื่องจากถ้อยคำที่กล่าวว่า “uncertainties about this outlook remain” นอกจากนี้ FOMC ก็ยังคงคำแถลงจากประชุมครั้งก่อนที่ว่า “will act as appropriate to sustain the expansion” ซึ่งนายพาวเวลล์ ประธาน Fed ยังกล่าวเพิ่มเติมในช่วงแถลงการณ์ว่าอาจปรับลดดอกเบี้ยในรอบนี้อาจมากกว่า 1 ครั้ง

สอง อัตราดอกเบี้ยนโยบาย ณ ระดับปัจจุบัน ยังไม่ผ่อนคลายเท่าที่ควร แม้ Fed จะปรับลดอัตราดอกเบี้ยนโยบายในการประชุมครั้งนี้ ซึ่งทำให้อัตราดอกเบี้ยนโยบายที่แท้จริงของ Fed ปรับลดลง มาอยู่ที่ 0.65% จาก 0.90% อย่างไรก็ดี อัตราดอกเบี้ยที่ระดับดังกล่าวนั้นยังคงสูงกว่าอัตราดอกเบี้ยนโยบายที่แท้จริงซึ่งอยู่ที่ 0.42% จึงอาจกล่าวได้ว่า อัตราดอกเบี้ยนโยบาย ณ ระดับปัจจุบันยังไม่ผ่อนคลายเท่าที่ควร

สาม โอกาสที่อัตราเงินเฟ้อจะกลับเข้าสู่เป้าหมายในปีนี้ยังต่ำ จากแนวโน้มราคาน้ำมันที่ยังไม่ฟื้นตัว โดยหากพิจารณาจากรายงานการประชุมครั้งก่อน พบว่า ปัจจัยที่ทำให้อัตราเงินเฟ้อของสหรัฐฯ ปรับลดลงในปีนี้มาจากราคาน้ำมันที่ลดลง โดยอีไอซีมองว่า แนวโน้มของราคาน้ำมันยังไม่เอื้อต่อการฟื้นตัวของอัตราเงินเฟ้อในระยะข้างหน้า เนื่องจาก ได้รับแรงกดดันจากอุปสงค์น้ำมันโลกที่มีแนวโน้มปรับตัวลดลงจากการชะลอตัวของเศรษฐกิจโลก และอุปทานน้ำมันจากผู้ผลิตในสหรัฐฯ ที่มีแนวโน้มเพิ่มสูงขึ้น สะท้อนจากจำนวนแท่นขุดเจาะน้ำมันเฉลี่ยในช่วง 5 เดือนแรกของปี 2019 ขยายตัว 4%จากระยะเดียวกันของปีก่อน

สี่ คณะกรรมการส่วนหนึ่งมองว่าความสัมพันธ์ระหว่างอัตราการว่างงานและอัตราเงินเฟ้อลดลง จากคำแถลงของนายเจอโรม พาวเวลล์ ใน semiannual monetary policy สะท้อนมุมมองว่าความสัมพันธ์ระหว่างอัตราการว่างงานและอัตราเงินเฟ้อมีน้อยลง กล่าวคือ อัตราการว่างงานของสหรัฐฯ ที่ปรับลดลงอย่างต่อเนื่องอาจจะไม่ทำให้อัตราเงินเฟ้อของสหรัฐฯ ปรับสูงขึ้นได้มากนักเหมือนในอดีต ดังนั้นการลดดอกเบี้ยนโยบายจึงมีความจำเป็นมากขึ้นเพื่อผลักดันให้อัตราเงินเฟ้อกลับเข้าสู่เป้าหมายได้

นอกจากนี้ ECB อาจผ่อนคลายนโยบายมากขึ้น ด้วยการลดอัตราดอกเบี้ยนโยบาย และกลับมาทำ QE ในการประชุมเดือนกันยายน 2019

ในการประชุมนโยบายการเงินของ ECB รอบล่าสุด ณ วันที่ 25 กรกฎาคม แม้คณะกรรมการจะคงอัตราดอกเบี้ยนโยบาย แต่ได้ส่งสัญญาณว่าจะผ่อนคลายนโยบายการเงินเพิ่มเติม โดยสื่อสารว่า หากอัตราเงินเฟ้อในระยะกลางมีแนวโน้มต่ำกว่าเป้าหมายอย่างต่อเนื่อง ECB ก็พร้อมที่จะเลือกใช้เครื่องมือตามความเหมาะสม เพื่อให้ให้อัตราเงินเฟ้อปรับสู่ระดับเป้าหมายได้อย่างยั่งยืน

โดยเครื่องมือเชิงนโยบายประกอบด้วย 1) การปรับลดอัตราดอกเบี้ยนโยบาย 2) forward guidance ที่มีการสื่อสารเกี่ยวกับแนวโน้มการดำเนินนโยบายในระยะข้างหน้าที่ทำให้ตลาดคาดการณ์ได้ 3) ระบบ Tiering system ที่สามารถกำหนดให้ธนาคารพาณิชย์จ่ายดอกเบี้ยเงินฝาก (negative interest rate) ในอัตราที่ต่างกันขึ้นอยู่กับปริมาณเงินสำรองส่วนเกินที่ฝาก และ 4) การเข้าซื้อพันธบัตรผ่านมาตรการ Asset purchase programme (APP)

โดยอีไอซีมองว่า ECB มีโอกาสปรับลดอัตราดอกเบี้ย (deposit facility rate) ลง 0.10-0.20% ในการประชุมเดือนกันยายน 2019 พร้อมใช้ระบบ tiering system อีกทั้งน่าจะมีการประกาศมาตรการ APP รอบใหม่ โดยมีวงเงินประมาณ 250-300 พันล้านดอลลาร์สหรัฐด้วยเช่นกัน

ทางด้าน BOJ ส่งสัญญาณเตรียมผ่อนคลายนโยบายมากขึ้นหากความเสี่ยงด้านต่ำต่อเศรษฐกิจสูงขึ้น ในการประชุมนโยบายการเงินของ BOJ วันที่ 29-30 กรกฎาคม 2019 คณะกรรมการมีมติให้คงอัตราดอกเบี้ยนโยบายไว้เท่าเดิม และยังคงถ้อยคำแถลงที่ว่า “จะรักษาระดับอัตราดอกเบี้ยนโยบายในระดับต่ำพิเศษอย่างน้อยจนถึงช่วงฤดูใบไม้ผลิ 2020”

อย่างไรก็ตาม BOJ มีการสื่อสารถึงโอกาสที่อาจผ่อนคลายนโยบายการเงินมากขึ้นได้ โดยกล่าวว่า จะสามารถปรับเปลี่ยนการดำเนินนโยบายการเงินตามความเหมาะสมเพื่อที่จะรักษาแนวโน้มอัตราเงินเฟ้อให้บรรลุเป้าหมาย ซึ่งในการประชุมครั้งนี้ คณะกรรมการได้เพิ่มถ้อยคำที่แสดงความกังวลต่อสถานการณ์ความเสี่ยงด้านต่ำ (downside risk) ที่มีสูงขึ้น และอาจส่งผลต่อการขยายตัวทางเศรษฐกิจและอัตราเงินเฟ้อ โดยอีไอซีมองว่า BOJ น่าจะคงอัตราดอกเบี้ยนโยบายต่อไปจนถึงปี 2021 และอาจเพิ่มวงเงินทำ QE หากเศรษฐกิจหรือเงินเฟ้อขยายตัวต่ำกว่าที่ประเมิน

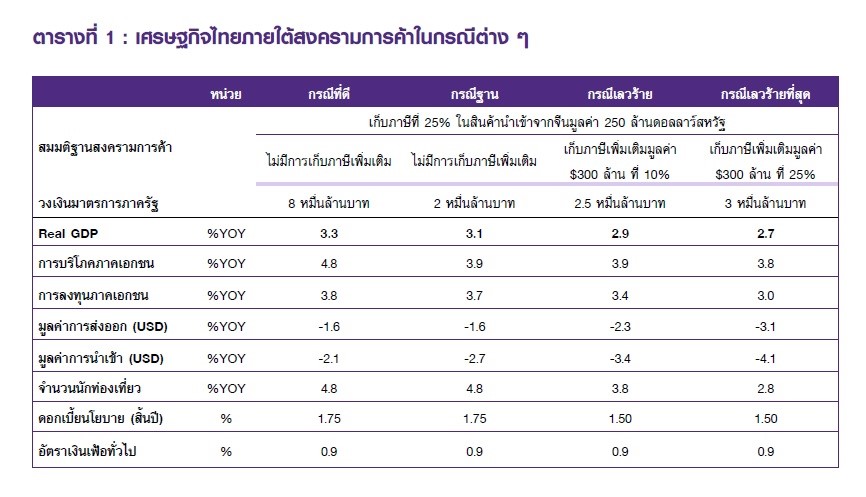

สำหรับผลต่อเศรษฐกิจไทย อีไอซีประเมินว่า หากแรงกระตุ้นจากภาครัฐมีไม่มากและเร็วพอ ผลของการขึ้นภาษีดังกล่าวอาจทำให้เศรษฐกิจไทยปี 2019 ขยายตัวต่ำกว่า 3%

ความเสี่ยงจากสงครามการค้าที่เพิ่มขึ้นนี้ทำให้อีไอซีเพิ่มความน่าจะเป็นที่คณะกรรมการนโยบายการเงิน(กนง.) จะปรับลดอัตราดอกเบี้ยจาก 30% เป็น 40% และหากมาตรการกระตุ้นทางการคลังไม่ใหญ่และเร็วพอ และมีความเสี่ยงที่เศรษฐกิจไทยปี 2019 จะขยายตัวต่ำกว่า 3% ก็เชื่อว่าคณะกรรมการนโยบายการเงิน (กนง.) จะพิจารณาลดอัตราดอกเบี้ยนโยบาย 0.25% มาที่ 1.50% ในช่วงปลายปี 2019 ได้

“สำหรับการประชุม กนง. ในวันที่ 7 สิงหาคมที่จะถึงนี้ อีไอซียังคงประเมินว่า กนง. จะยังคงดอกเบี้ยนโยบายไว้ที่ 1.75%”