“ชาญชัย อิสระเสนารักษ์” กางเอกสารงบประมาณ พลิกคำแก้ต่าง “ทอท. เป็นรัฐวิสาหกิจที่ใช้งบฯของตนเอง ไม่ได้ใช้เงินงบประมาณจากภาครัฐ” ระบุปี’62 มีรายการงบอุดหนุนกว่า 2 หมื่นล้านบาท ปี’63 อีก 1.6 หมื่นล้านบาท ตัวแทนสำนักงบฯ แจงศาล “พิมพ์คลาดเคลื่อน” แต่ยืนยัน ทอท. เป็นหน่วยรับงบประมาณ ต้องปฏิบัติตาม พ.ร.บ.วิธีการงบประมาณ 2561

ต่อจากตอนที่แล้ว ศาลอาญาคดีทุจริตและประพฤติมิชอบกลาง นัดฟังคำสั่งในวันที่ 28 กุมภาพันธ์ 2566 คดีที่นายชาญชัย อิสระเสนารักษ์ อดีต ส.ส.จังหวัดนครนายก พรรคประชาธิปัตย์ และอดีตรองประธานอนุกรรมาธิการวิสามัญป้องกันและปราบปรามการทุจริต สภาขับเคลื่อนการปฏิรูปประเทศ (สปท.) เป็นโจทก์ ยื่นคำฟ้องต่อศาลอาญาคดีทุจริตฯ เมื่อวันที่ 22 มีนาคม 2564 กล่าวหานายประสงค์ พูนธเนศ อดีตประธานคณะกรรมการ บริษัท ท่าอากาศยานไทย จำกัด (มหาชน) (ทอท. หรือ AOT) กับพวกรวม 14 คน ปฏิบัติหรือละเว้นปฏิบัติหน้าที่โดยมิชอบ กรณีที่บอร์ด ทอท. มีมติเปลี่ยนแปลงวิธีการจัดเก็บเงินค่าผลประโยชน์ตอบแทนขั้นต่ำ (minimum guarantee) และแก้ไขสัญญาอนุญาตประกอบกิจการจำหน่ายสินค้าปลอดอากร (ดิวตี้ฟรี) ในอาคารผู้โดยสารของท่าอากาศยานสุวรรณภูมิและภูมิภาค (เชียงใหม่ หาดใหญ่ ภูเก็ต) และสัญญาอนุญาตประกอบกิจการโครงการบริหารจัดการกิจกรรมเชิงพาณิชย์ ณ ท่าอากาศยานสุวรรณภูมิ รวม 5 ฉบับ จนทำให้รายได้ของ ทอท. ลดลงเป็นจำนวนมาก กระทบไปถึงเงินปันผลที่ต้องนำส่งกระทรวงการคลังเป็นรายได้แผ่นดินลดลงตามไปด้วย ซึ่งการดำเนินดังกล่าวนี้ อาจเข้าข่ายเป็นการฝ่าฝืน มาตรา 27 แห่ง พ.ร.บ.วินัยการเงินการคลังของรัฐ พ.ศ. 2561 ที่กำหนดให้หน่วยงานของรัฐ ซึ่งครอบคลุมไปถึงรัฐวิสาหกิจประเภทบริษัทมหาชนจำกัดมีส่วนราชการถือหุ้นเกินกว่า 50% ของทุนจดทะเบียน ต้องจัดทำแผนบริหารจัดการ ประมาณการรายจ่าย แหล่งเงินที่ใช้ รวมไปถึงประมาณการกรณีสูญเสียรายได้ และประโยชน์ที่จะได้รับจากการดำเนินกิจกรรม มาตรการหรือโครงการที่ก่อให้เกิดภาระต่องบประมาณ หรือภาระทางการคลังในอนาคต เสนอที่ประชุมคณะรัฐมนตรี (ครม.) อนุมัติ ปรากฏว่า ทอท. ไม่ได้ดำเนินการตามบทบัญญัติของกฎหมายดังกล่าว นายชาญชัยในฐานะผู้ถือหุ้น AOT ได้รับความเสียหายไปยื่นคำฟ้องต่อศาล ขอให้ลงโทษผู้กระทำความผิดตามกฎหมาย

นายชาญชัยกล่าวถึงความคืบหน้าของคดีนี้ว่า หลังจากศาลอาญาคดีทุจริตฯ รับคดีนี้ไว้พิจารณา และเริ่มกระบวนการไต่สวนคู่ความ ทางพนักงานอัยการในฐานะทนายความของจำเลยในคดีนี้ ได้ส่งคำแถลงข้อเท็จจริงและข้อกฎหมายที่สำคัญ แก้ต่างข้อกล่าวหาของนายชาญชัย (โจทก์) ให้ศาลพิจารณา สั่งคดีไม่มีมูล โดยมีประเด็นข้อกฎหมายที่สำคัญๆ ดังนี้

ประเด็นแรก พนักงานอัยการแก้ต่างข้องกล่าวหาของนายชาญชัยว่า ทอท. เป็นหน่วยงานรัฐวิสาหกิจที่ใช้งบประมาณของตนเอง ไม่ได้รับการจัดสรรงบประมาณรายจ่ายประจำปีจากภาครัฐ การจัดทำงบประมาณของ ทอท. เป็นไปตามข้อบังคับ ทอท. ข้อ 54 (3) ระเบียบ ทอท. ว่าด้วยการเงิน การบัญชี การงบประมาณ การให้สินเชื่อ และหลักประกัน พ.ศ. 2563, ระเบียบสำนักนายกรัฐมนตรีว่าด้วยงบลงทุนของรัฐวิสาหกิจ พ.ศ. 2550 รวมถึง พ.ร.บ.สภาพัฒนาเศรษฐกิจและสังคมแห่งชาติ พ.ศ. 2561

ประเด็นที่ 2 แก้ต่างข้อกล่าวหา กรณีการให้สิทธิเอกชนประกอบกิจการสินค้าปลอดอากร และกิจกรรมบริหารจัดการพื้นที่เชิงพาณิชย์ในท่าอากาศยานนั้น เป็นไปตามระเบียบของ ทอท. ว่าด้วยการให้สิทธิประกอบกิจกรรมเชิงพาณิชย์ 2555 และแก้ไขที่เพิ่มเติม ซึ่งระเบียบดังกล่าว บอร์ดของ ทอท. ได้กำหนดขึ้น โดยอาศัยอำนาจตามข้อบังคับ ทอท. ข้อ 36 โดยกิจกรรมดังกล่าวนี้ ทอท. ได้รับค่าเช่าพื้นที่ และค่าผลประโยชน์ตอบแทนจากการให้สิทธิดังกล่าว และไม่ใช่การดำเนินการเพื่อให้ได้มาซึ่งพัสดุ โดยการซื้อ จ้าง เช่า แลกเปลี่ยน จึงไม่อยู่ภายใต้ พ.ร.บ.จัดซื้อจัดจ้างและบริหารพัสดุภาครัฐ 2560

ประเด็นที่ 3 การอนุญาตให้ประกอบกิจการ ยกเลิก ปรับเพิ่ม หรือลด ค่าเช่าพื้นที่ และค่าผลประโยชน์ตอบแทนแก่เอกชนในท่าอากาศยานของ ทอท. ไม่มีกฎหมาย กฎระเบียบ หรือหลักเกณฑ์ กำหนดให้ต้องขออนุมัติต่อ ครม. จึงไม่ใช่การดำเนินกิจกรรม มาตรการ หรือ โครงการที่ก่อให้เกิดภาระต่องบประมาณหรือภาระทางการคลังในอนาคต หรือการดำเนินการที่ก่อให้เกิดการสูญเสียรายได้ของรัฐ หรือของหน่วยงานของรัฐ และไม่ใช่โครงการที่รัฐรับภาระในการชดเชย หรือการสูญเสียรายได้ จึงไม่อยู่ภายใต้มาตรา 27 แห่ง พ.ร.บ.วินัยการเงินการคลังของรัฐ พ.ศ. 2561 และประกาศคณะกรรมการนโยบายการเงินการคลังของรัฐฯ

ประเด็นที่ 4 บอร์ดของ ทอท. ได้อ้างถึงมติ ครม. วันที่ 4 กุมภาพันธ์ 2563 ที่ผ่านความเห็นชอบมาตรการการเงินการคลัง เพื่อบรรเทาผลกระทบโควิดฯ เช่น มาตรการขยายระยะเวลายื่นแบบเสียภาษี ปรับลดภาษีน้ำมันเชื้อเพลิงเครื่องบิน และมาตรการขยายเวลาการชำระหนี้ พักชำระหนี้ เป็นต้น เพื่อนำมากำหนดเป็นมาตรการให้ความช่วยเหลือสายการบินและผู้ประกอบการในท่าอากาศยานที่อยู่ในความรับผิดชอบของ ทอท. เป็นต้น

ผู้สื่อข่าวถามว่า ทำไมถึงมีการหยิบยกประเด็นที่เกี่ยวกับการใช้จ่ายเงินงบประมาณแผ่นดิน มาเป็นข้อต่อสู้กันในชั้นศาล นายชาญชัยกล่าวว่า เรื่องนี้เป็นผลสืบเนื่องมาจากการที่ บอร์ด ทอท. มีมติปรับลดรายได้ของทอท.ลง เพื่อช่วยเหลือเยียวยาผู้ประกอบการในท่าอากาศยานของ ทอท. โดยมีการแก้ไขสัญญาสัมปทานฯ ทั้งเก่าและใหม่รวม 5 ฉบับ ทำให้รายได้ของ ทอท. ลดลงเป็นจำนวนมาก และส่งผลกระทบไปถึงเงินปันผลที่ต้องนำส่งกระทรวงการคลัง เป็นรายได้แผ่นดิน รวมทั้งผู้ถือหุ้น ทอท. ด้วย

นายชาญชัยกล่าวต่อว่า ก่อนที่จะมายื่นคำฟ้องต่อศาลอาญาคดีทุจริตฯ ตนได้ไปตรวจสอบข้อมูลจากสำนักงบประมาณ พบว่าในเอกสารงบประมาณ ฉบับที่ 2 ประมาณการรายรับของปีงบประมาณ 2564 หน้าที่ 286 ระบุว่าในปีงบประมาณ 2560 ทอท. นำรายได้ส่งคลังเป็นรายได้แผ่นดิน 6,830 ล้านบาท, ปีงบประมาณ 2561 นำส่งคลัง 8,600 ล้านบาท และในปีงบประมาณ 2562 นำส่งคลัง 10,500 ล้านบาท แต่หลังจากที่ บอร์ด ทอท. มีมติออกมาตรการช่วยเหลือเยียวยาผู้ประกอบการที่ได้รับผลกระทบจากโควิด-19 ในช่วงปี 2563 โดยการปรับลดรายได้ของทอท.ลงมา ทำให้รายได้ของ ทอท. ลดลงเป็นจำนวนมาก ในปีงบประมาณ 2563 ไม่มีเงินรายได้นำส่งคลัง จึงเป็นหนึ่งในประเด็นที่ตนยื่นฟ้องต่อศาลอาญาคดีทุจริตฯ

ต่อมา ทอท. มอบหมายให้อัยการในฐานะทนายมาแก้ต่างข้อกล่าวหาของตนว่า “ทอท. เป็นหน่วยงานรัฐวิสาหกิจที่ใช้งบประมาณของตนเอง ไม่ได้รับการจัดสรรงบประมาณรายจ่ายประจำปีจากภาครัฐ …”

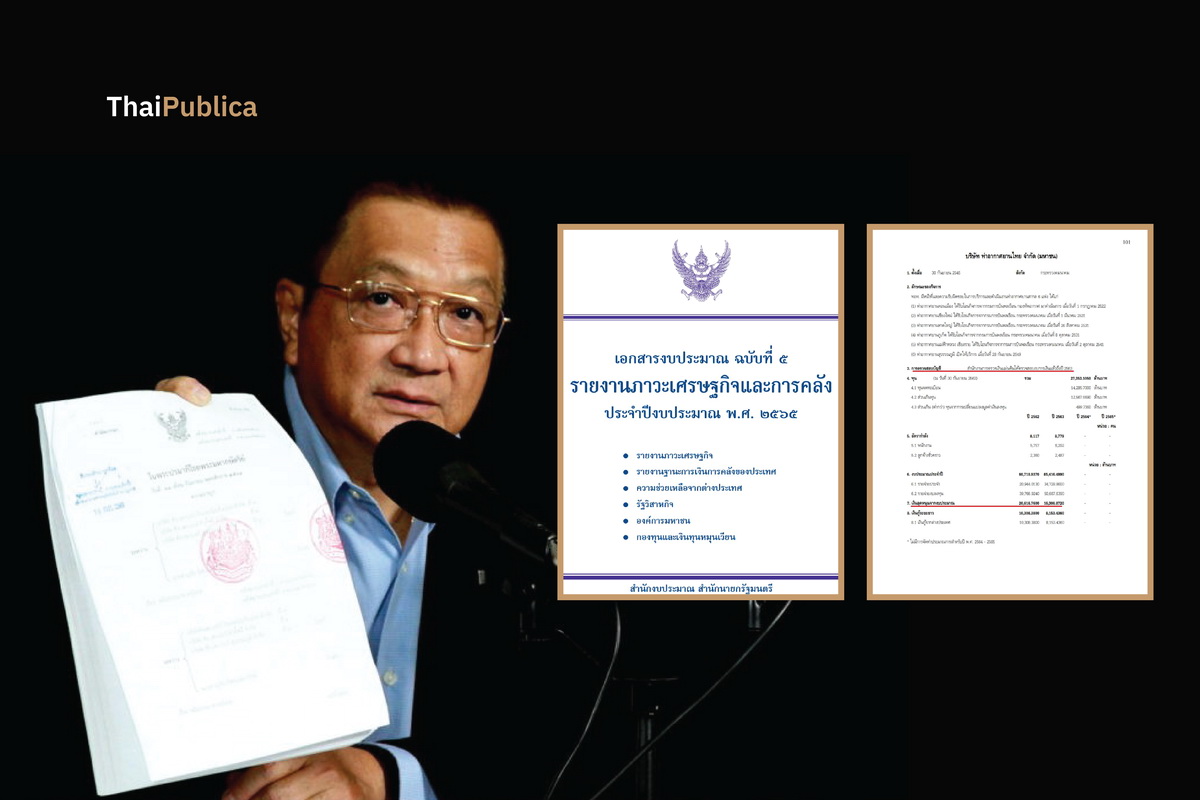

นายชาญชัย (โจทก์) จึงนำเอกสารงบประมาณ ฉบับที่ 5 รายงานภาวะเศรษฐกิจและการคลังประจำปีงบประมาณ 2565 หมวดรัฐวิสาหกิจ หน้าที่ 101 บริษัท ท่าอากาศยานไทย จำกัด (มหาชน) ส่งให้ศาลพิจารณา โดยในเอกสารงบประมาณฉบับนี้ระบุว่า ในปีงบประมาณ 2562 มีรายการเงินอุดหนุนจากงบประมาณ 20,616.76 ล้านบาท และปีงประมาณ 2563 มีรายการเงินอุดหนุนอีก 16,306.87 ล้านบาท ซึ่งเป็นข้อมูลที่สำนักงานการตรวจเงินแผ่นดิน (สตง.) ได้ตรวจสอบงบการเงินของ ทอท. แล้วถึงปี 2563

จากนั้น ศาลจึงออกหมายเรียกตัวแทนจากสำนักงบประมาณมาสอบถามข้อเท็จจริง ในประเด็นข้อกฎหมายที่ว่า ทอท. เป็นหน่วยรับงบประมาณ และต้องนำส่งรายได้แผ่นดิน ตามกฎหมายของสำนักงบประมาณ และกฎระเบียบอื่นๆ ที่เกี่ยวข้องหรือไม่?

ตัวแทนจากสำนักงบประมาณมาชี้แจงต่อศาลว่า “ทอท. เป็นรัฐวิสาหกิจที่มีส่วนราชการถือหุ้นเกิน 50% ถือเป็นหน่วยรับงบประมาณ ต้องปฏิบัติตาม พ.ร.บ.วิธีการงบประมาณ 2561 รวมทั้งระเบียบที่ออกโดย พ.ร.บ. ฉบับนี้”

ส่วนข้อมูลรายการเงินอุดหนุนจากงบประมาณของ ทอท. ตามที่ปรากฏอยู่ในเอกสารงบประมาณ ฉบับที่ 5 ที่นายชาญชัยนำมาชี้แจงต่อศาลก่อนหน้านี้ ทางตัวแทนสำนักงบประมาณ ชี้แจงศาลว่า “รายการเงินอุดหนุนของ ทอท. ที่ปรากฏในเอกสารงบประมาณฉบับดังกล่าวนี้ สำนักงบประมาณ พิมพ์คลาดเคลื่อน” ซึ่งคำชี้แจงของสำนักงบประมาณในประเด็นนี้ นายชาญชัยได้ให้ข้อสังเกตว่า เป็นคำให้การต่อศาลโดยวาจา ไม่ได้มีเอกสารใดมายืนยันว่าตัวเลขเงินอุดหนุนจากงบประมาณที่ถูกต้องเป็นจำนวนเงินเท่าไหร่ นอกจากนี้ เอกสารงบประมาณฉบับที่ 5 ประจำปีงบประมาณ 2565 เป็นเอกสารที่ผ่านการตรวจรับรองจาก สตง. แล้วถึงปี 2563 และได้ผ่านการพิจารณาจาก ครม. ก่อนที่จะแจกจ่ายไปให้สมาชิกสภาผู้ทนราษฎรและวุฒิสภาใช้ประกอบการพิจารณาผ่านร่าง พ.ร.บ.งบประมาณรายจ่ายฉบับดังกล่าว จนกระทั่งประกาศเป็นกฎหมายมีผลบังคับใช้

“ที่กล่าวมาทั้งหมดนี้ เป็นข้อมูล และข้อเท็จจริงตามบทบัญญัติกฎหมายของส่วนราชการต่างๆ ที่เผยแพร่ต่อสาธารณะเป็นการทั่วไป ส่วนฝ่ายใครจะผิดหรือถูก ตรงนี้ขึ้นอยู่กับดุลพินิจของศาลเป็นผู้พิจารณา ผมไม่ได้มีเจตนาไปก้าวล่วงอำนาจการพิจารณาของศาลแต่ประการใด” นายชาญชัย กล่าวทิ้งท้าย

ข่าวหรือบทความที่เกี่ยวข้อง