KKP เผยเศรษฐกิจไทยกำลังเผชิญจุดเปลี่ยนสำคัญ จากประเทศที่เคยเกินดุลบัญชีเดินสะพัดสูง สู่ความเสี่ยงเกินดุลลดลงหรืออาจขาดดุลในระยะยาว พบปัญหาเชิงโครงสร้างด้านความสามารถในการแข่งขัน การพึ่งพาเทคโนโลยีต่างประเทศ และการลงทุนที่มีการนำเข้าสูง เตือนอาจกระทบเสถียรภาพเศรษฐกิจ ค่าเงินบาท และความเชื่อมั่นนักลงทุนในอนาคต

ดร.พิพัฒน์ เหลืองนฤมิตชัย หัวหน้านักเศรษฐศาสตร์ กลุ่มธุรกิจการเงินเกียรตินาคินภัทร (KKP) กล่าวในหัวข้อ “ประเทศไทยกำลังจะขาดดุลบัญชีเดินสะพัด? จุดเปลี่ยนทิศทางดอกเบี้ย ค่าเงินบาท และการเติบโตของประเทศ” ว่า หนึ่งในความเปลี่ยนแปลงสำคัญของเศรษฐกิจไทยคือแนวโน้มที่ประเทศไทยอาจไม่สามารถรักษาสถานะ “ประเทศเกินดุลบัญชีเดินสะพัดสูง” ได้เหมือนในอดีต แม้จะยังไม่ใช่เรื่องน่ากังวลในระยะสั้น แต่เป็นสัญญาณที่ผู้กำหนดนโยบายต้องติดตามอย่างใกล้ชิด เพราะเกี่ยวข้องกับเสถียรภาพทางเศรษฐกิจ ค่าเงินบาท และความเชื่อมั่นของนักลงทุนต่างชาติ

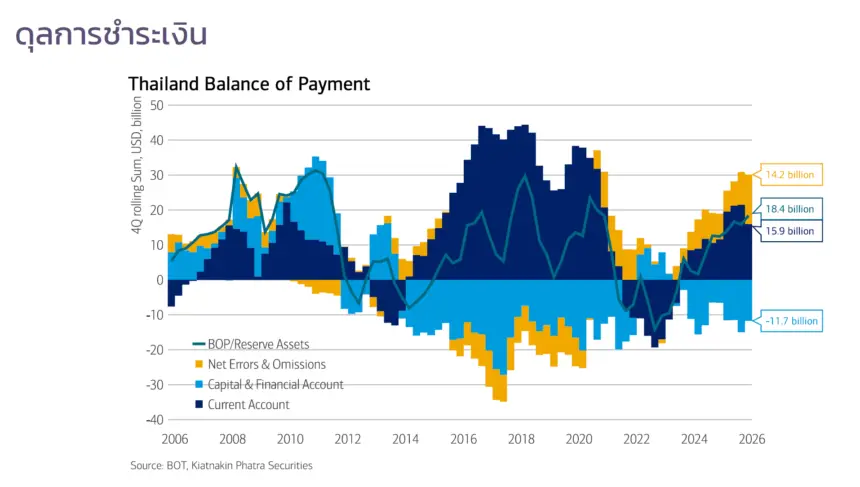

ดร.พิพัฒน์ อธิบายว่า ในช่วงปี 2557-2561 ประเทศไทยได้รับประโยชน์อย่างมากจากภาคการท่องเที่ยว ทำให้ดุลบริการพลิกจากขาดดุลมาเป็นเกินดุล และส่งผลให้ดุลบัญชีเดินสะพัดของประเทศอยู่ในระดับสูงต่อเนื่อง

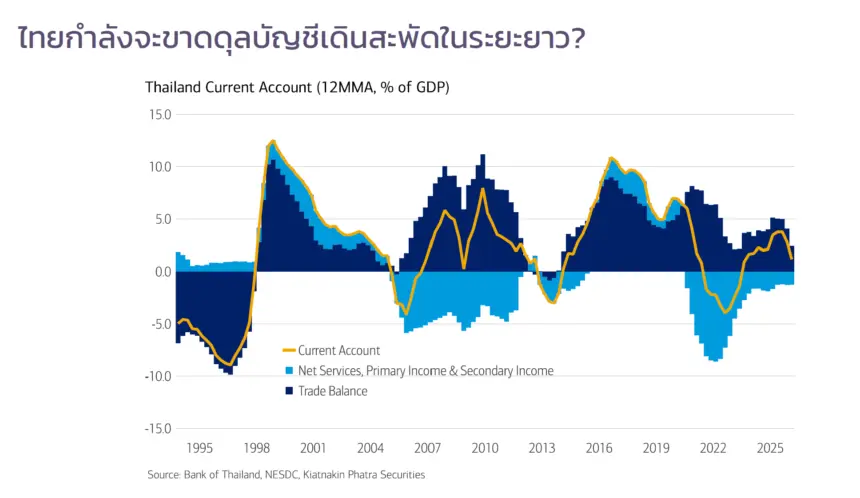

ดร.พิพัฒน์ กล่าวต่อว่า การเปลี่ยนแปลงที่เกิดขึ้นไม่ได้เป็นเพียงผลจากวัฏจักรเศรษฐกิจระยะสั้น แต่เป็นสัญญาณของการเปลี่ยนผ่านเชิงโครงสร้าง โดยประเทศไทยอาจกำลังเคลื่อนจากประเทศที่เคยเกินดุลบัญชีเดินสะพัดในระดับสูง ไปสู่ภาวะเกินดุลที่ลดลง หรืออาจขาดดุลบัญชีเดินสะพัดในระยะยาว หากปัจจัยพื้นฐานบางประการยังไม่ได้รับการแก้ไข

อย่างไรก็ตาม หลังการแพร่ระบาดของโควิด-19 แม้นักท่องเที่ยวจะทยอยกลับมาแล้วราว 2 ใน 3 ถึง 3 ใน 4 ของระดับเดิม แต่ดุลบริการกลับยังไม่ฟื้นตัวเท่าในอดีต สะท้อนว่าประเทศไทยมีค่าใช้จ่ายด้านบริการอื่นเพิ่มขึ้น โดยเฉพาะค่าขนส่งและบริการจากต่างประเทศ

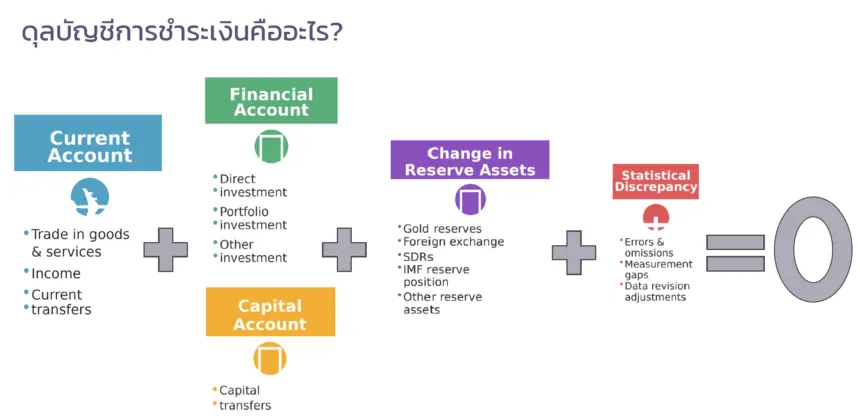

ปัจจัยเชิงโครงสร้างอย่างน้อย 3 ประการที่กำลังกดดันดุลบัญชีเดินสะพัดของไทยในระยะยาว

ประการแรก ความสามารถในการแข่งขันของภาคการผลิตที่ลดลง สะท้อนจากการนำเข้าสินค้าจากต่างประเทศเข้ามาทดแทนสินค้าที่ผลิตในประเทศมากขึ้น โดยเฉพาะในอุตสาหกรรมยานยนต์ที่รถยนต์ไฟฟ้านำเข้ามีสัดส่วนเพิ่มขึ้นอย่างรวดเร็ว ส่งผลให้ห่วงโซ่อุปทานและการผลิตภายในประเทศได้รับประโยชน์ลดลง

ประการที่สอง แม้ประเทศไทยจะได้รับเม็ดเงินลงทุนจากต่างประเทศเพิ่มขึ้น โดยเฉพาะโครงการขนาดใหญ่ด้านดิจิทัลและศูนย์ข้อมูล (Data Center) แต่การลงทุนเหล่านี้มีสัดส่วนการนำเข้าเครื่องจักร อุปกรณ์ และเทคโนโลยีจากต่างประเทศสูง ทำให้เม็ดเงินจำนวนมากไหลกลับออกนอกประเทศผ่านการนำเข้า ส่งผลให้การลงทุนที่เพิ่มขึ้นไม่ได้แปลว่าจะช่วยหนุนดุลบัญชีเดินสะพัดเสมอไป

ประการสุดท้าย การเพิ่มขึ้นของการจ่ายค่าบริการและค่าสินทรัพย์ทางปัญญาไปยังต่างประเทศ จากการใช้แพลตฟอร์มดิจิทัลและเทคโนโลยีระดับโลก ไม่ว่าจะเป็นบริการสตรีมมิง แพลตฟอร์มออนไลน์ หรือเครื่องมือปัญญาประดิษฐ์ (AI) ซึ่งทำให้ดุลบริการของไทยไม่สามารถกลับมาเกินดุลได้ในระดับเดียวกับช่วงก่อนการระบาดของโควิด-19

ดร.พิพัฒน์ กล่าวต่อว่า ประเทศไทยยังไม่อยู่ในภาวะน่ากังวล และยังคงเกินดุลบัญชีเดินสะพัดอยู่ แต่จุดที่ต้องระวังคือการสูญเสีย ‘กันชนด้านเสถียรภาพ’ ที่ประเทศไทยเคยมี ไม่ว่าจะเป็นเงินเฟ้อต่ำ เงินสำรองระหว่างประเทศสูง และดุลบัญชีเดินสะพัดเกินดุลต่อเนื่อง หากแนวโน้มเหล่านี้เปลี่ยนไป ความสามารถในการรับมือกับความผันผวนจากภายนอกอาจลดลงได้

ดร.พิพัฒน์ กล่าวถึงประเด็นค่าเงินบาทว่า ดุลบัญชีเดินสะพัดเป็นปัจจัยสำคัญที่ส่งผลต่อทิศทางค่าเงินในระยะยาว โดยในช่วงที่ไทยขาดดุลบัญชีเดินสะพัด เช่น ช่วงโควิด ค่าเงินบาทก็อ่อนค่าลงอย่างชัดเจน ขณะที่การกลับมาเกินดุลอีกครั้งช่วยสนับสนุนการแข็งค่าของเงินบาทในช่วงที่ผ่านมา อย่างไรก็ตาม หากในอนาคตไทยเกินดุลบัญชีเดินสะพัดน้อยลง โอกาสที่เงินบาทจะแข็งทางเดียวเหมือนในอดีตก็อาจลดลงเช่นกัน

ดร.พิพัฒน์ ยกตัวอย่างกรณีของประเทศอินโดนีเซีย ซึ่งเคยเปลี่ยนจากประเทศเกินดุลบัญชีเดินสะพัดมาเป็นขาดดุลต่อเนื่อง ส่งผลให้ค่าเงินอ่อนค่าลงอย่างรวดเร็ว และทำให้ประเทศมีความอ่อนไหวต่อความเชื่อมั่นของนักลงทุนมากขึ้น เขาเห็นว่า แม้ไทยยังอยู่ห่างจากจุดนั้นมาก แต่กรณีดังกล่าวเป็นบทเรียนสำคัญที่สะท้อนว่า เมื่อประเทศต้องพึ่งพาเงินทุนจากต่างชาติมากขึ้น ตลาดสามารถตอบสนองต่อความเสี่ยงด้านนโยบายหรือความเชื่อมั่นได้อย่างรวดเร็ว

สำหรับผลกระทบต่อตลาดทุน ดร.พิพัฒน์ มองว่า ดุลบัญชีเดินสะพัดไม่ได้ส่งผลต่อตลาดหุ้นโดยตรง แต่เป็นตัวชี้วัดสำคัญด้านเสถียรภาพของประเทศ นักลงทุนต่างชาติมักให้ความสำคัญกับประเทศที่มีดุลบัญชีเดินสะพัดสมดุลหรือเกินดุล เพราะสะท้อนว่าประเทศไม่จำเป็นต้องพึ่งพาเงินทุนจากภายนอกมากเกินไป ขณะเดียวกัน หากขาดดุลต่อเนื่อง นักลงทุนจะจับตาความเสี่ยงด้านเสถียรภาพมากขึ้น

นอกจากนี้ นักลงทุนต่างชาติยังให้ความสำคัญกับ 3 ปัจจัยหลัก ได้แก่ แนวโน้มการเติบโตทางเศรษฐกิจ (Growth) ธรรมาภิบาลของภาคธุรกิจ (Corporate Governance) และความไม่แน่นอนทางการเมืองและนโยบาย (Political and Policy Uncertainty) ซึ่งล้วนเป็นปัจจัยที่มีผลต่อการตัดสินใจลงทุนในประเทศไทย

ดร.พิพัฒน์ สรุปว่า การที่ไทยอาจเกินดุลบัญชีเดินสะพัดน้อยลงไม่ใช่เรื่องเลวร้ายเสมอไป หากเกิดจากการลงทุนที่ช่วยเพิ่มศักยภาพการผลิตและความสามารถในการแข่งขันของประเทศในระยะยาว อย่างไรก็ตาม สิ่งที่น่ากังวลคือกรณีที่การเกินดุลลดลงจากการสูญเสียความสามารถในการแข่งขัน หรือการพึ่งพาเทคโนโลยีและบริการจากต่างประเทศมากขึ้น ซึ่งอาจทำให้ประเทศไทยสูญเสียจุดแข็งด้านเสถียรภาพทางเศรษฐกิจที่เคยมีมาในอดีต

ดร.พิพัฒน์กล่าวย้ำว่า จุดแข็งสำคัญของไทยในสายตานักลงทุนต่างชาติตลอดหลายทศวรรษที่ผ่านมา คือการมีเงินเฟ้อต่ำ เงินสำรองระหว่างประเทศสูง และดุลบัญชีเดินสะพัดที่แข็งแกร่ง แต่หากแนวโน้มเหล่านี้เปลี่ยนไป ผู้กำหนดนโยบายจำเป็นต้องให้ความสำคัญกับการรักษาเสถียรภาพทางเศรษฐกิจมากขึ้น เพราะเศรษฐกิจที่ต้องพึ่งพาเงินทุนจากต่างประเทศมากขึ้นย่อมมีความอ่อนไหวต่อความเชื่อมั่นและการตัดสินใจของนักลงทุนต่างชาติมากกว่าเดิม