สรรพากรชูค่าหย่อนภาษี 5 กลุ่ม 31 รายการ เชิญชวนผู้เสียภาษียื่น ภ.ง.ด.90-91 ผ่านออนไลน์ภายในวันที่ 8 เม.ย.ปีนี้ – เสียภาษีเกิน 3,000 บาท ผ่อนชำระได้ 3 งวด – แจงกรณีขยายฐานภาษีแม่ค้าขายส้มตำ – คาร์แคร์ – อาหารตามสั่ง ย่านประชาชื่น ชี้เป็นปฏิบัติหน้าที่ตามปกติ เพื่อเก็บข้อมูลแหล่งภาษี – ย้ำเข้าระบบภาษี หากเงินได้สุทธิไม่ถึงเกณฑ์ ก็ไม่ต้องเสีย แต่ต้องยื่นภาษีทุกปี

เมื่อวันที่ 2 มกราคม 2568 นายปิ่นสาย สุรัสวดี อธิบดีกรมสรรพากร ได้ออกแถลงข่าวเชิญชวนผู้มีหน้าที่เสียภาษี ปฏิบัติหน้าที่พลเมืองที่ดี และมีส่วนร่วมในการสร้างความมั่นคงให้แก่ประเทศชาติ ยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา ภ.ง.ด. 90 และ ภ.ง.ด. 91 ประจำปีภาษี 2567 ภายในกำหนดเวลา โดยสามารถยื่นแบบฯ ได้ที่เว็บไซต์กรมสรรพากร www.rd.go.th และแอปพลิเคชัน RD Smart Tax ซึ่งมีความสะดวก รองรับการใช้งานตลอด 24 ชั่วโมง และจะทำให้ผู้เสียภาษีเข้าสู่กระบวนการพิจารณาคืนภาษีได้อย่างรวดเร็วยิ่งขึ้น

กรณียื่นแบบฯ ผ่านเว็บไซต์กรมสรรพากร สามารถยื่นแบบฯ ผ่านระบบ e-filing และ ระบบ D-MyTax (Digital MyTax) ซึ่งเป็นระบบที่ยกระดับการให้บริการ โดยรวมระบบให้บริการทางภาษีต่าง ๆ ไว้ด้วยกัน ท่านสามารถยื่นแบบฯ ทางอิเล็กทรอนิกส์ ได้ตั้งแต่วันนี้ จนถึงวันที่ 8 เมษายน 2568 และหากยื่นแบบฯ ด้วยกระดาษ สามารถยื่นได้ถึงวันที่ 31 มีนาคม 2568 ทั้งนี้ การใช้สิทธิลดหย่อนภาษีอย่างถูกต้องจะช่วยให้ผู้เสียภาษี ได้รับประโยชน์อย่างเต็มที่ สำหรับผู้ที่มีภาษีต้องชำระตั้งแต่ 3,000 บาทขึ้นไป สามารถขอผ่อนชำระภาษีได้ 3 งวด

นายปิ่นสาย สุรัสวดี อธิบดีกรมสรรพากร

“กรมสรรพากรให้ความสำคัญกับผู้ประกอบการรายใหม่ที่ประกอบธุรกิจในรูปแบบของบุคคลธรรมดา โดยเฉพาะการขายสินค้าออนไลน์ (e-commerce) เมื่อมีรายได้ถึงเกณฑ์ตามที่กฎหมายกำหนด มีหน้าที่ยื่นแบบฯ ซึ่งการปฏิบัติหน้าที่ทางภาษีให้ถูกต้อง ไม่เพียงช่วยลดภาระค่าปรับและเงินเพิ่ม แต่ยังเป็นการสนับสนุนการพัฒนาประเทศ”

สำหรับรายการลดหย่อนภาษีในปีภาษี 2567 แบ่งออกเป็น 5 กลุ่มใหญ่ มีรายละเอียดดังนี้

1. ค่าลดหย่อนภาษีส่วนตัว หรือ ครอบครัว ได้แก่ ผู้เสียภาษีและคู่สมรส (ไม่มีรายได้) ลดหย่อนได้คนละ 60,000 บาท , ค่าลดหย่อนบุตร อาทิ บุตรคนแรกลดหย่อนภาษีได้ 30,000 บาท , บุตรคนที่ 2 ขึ้นไป (เกิดตั้งแต่ปี 2561) ลดหย่อนภาษีได้ 60,000 บาทต่อคน , ค่าคลอดบุตรครั้งละไม่เกิน 60,000 บาท , ค่าอุปการะพ่อแม่ 30,000 บาทต่อคน และค่าเลี้ยงดูผู้พิการ หรือ ทุพพลภาพสูงสุด 60,000 บาทต่อคน

2. ค่าลดหย่อนภาษีประเภทประกันชีวิตและการลงทุน ได้แก่ ประกันชีวิตทั่วไป หรือ สะสมทรัพย์ หักลดหย่อนภาษีได้สูงสุด 100,000 บาท ประกันสุขภาพตัวเองหักลดหย่อนภาษีได้ไม่เกิน 25,000 บาท แต่เมื่อรวมกับประกันชีวิตทั่วไปแล้ว หักลดหย่อนได้ไม่เกิน 100,000 บาท ส่วนการทำประกันสุขภาพพ่อแม่ หักลดหย่อนได้ไม่เกิน 15,000 บาท และทำประกันชีวิตให้คู่สมรสที่ไม่มีรายได้ หักลดหย่อนภาษีได้ไม่เกิน 10,000 บาท , ประกันสังคม หักลดหย่อนได้ไม่เกิน 9,000 บาท

ส่วนค่าลดหย่อนประเภทการลงทุน ได้แก่ เงินลงทุนในวิสาหกิจเพื่อสังคม (State Enterprise) หักลดหย่อนได้ไม่เกิน 100,000 บาท , เงินลงทุนในกองทุน ThaiESG หักลดหย่อนได้ 30% ของเงินได้ แต่ไม่เกิน 300,000 บาท

และเงินลงทุนในกองทุนเพื่อการออม ได้แก่ เงินลงทุนในกองทุน SSF หักลดหย่อนได้ 30% ของเงินได้ แต่ไม่เกิน 200,000 บาท , กองทุน RMF หักลดหย่อนได้ 30% ของเงินได้ แต่ไม่เกิน 500,000 บาท, ซื้อประกันบำนาญ หักลดหย่อนได้ 15% ของเงินได้ แต่ไม่เกิน 200,000 บาท , กองทุนสำรองเลี้ยงชีพ (Provident Fund : PVD) หักลดหย่อนได้ 15% ของค่าจ้าง แต่ไม่เกิน 500,000 บาท , กองทุนบำเหน็จบำนาญ (กบข.) หักลดหย่อนได้ไม่เกิน 500,000 บาท , กองทุนการออมแห่งชาติ (กอช.) หักลดหย่อนได้ไม่เกิน 30,000 บาท และ เงินลงทุนในกองทุนสงเคราะห์ครู หักลดหย่อนได้ไม่เกิน 500,000 บาท

3. ค่าลดหย่อนภาษีประเภทกระตุ้นเศรษฐกิจ ได้แก่ ค่าดอกเบี้ยเพื่อที่อยู่อาศัย หักลดหย่อนภาษีได้ไม่เกิน 100,000 บาท , ใบเสร็จ Easy E-Receipt (ใบกำกับภาษีเต็มรูปแบบ) จากการซื้อสินค้าและบริการในช่วงต้นปี 2567 หักลดหย่อนภาษีได้ไม่เกิน 50,000 บาท , ค่าซื้อทัวร์ท่องเที่ยวและค่าที่พักในเขตพื้นที่เมืองรองปี 2567 หักลดหย่อนภาษีได้ไม่เกิน 15,000 บาท และค่าก่อสร้างบ้านใหม่ในช่วงปี 2567-2568 โดยให้นำเงินค่าก่อสร้างทุกๆ 1 ล้านบาท หักลดหย่อนภาษีได้ 10,000 บาท แต่รวมกันแล้วไม่เกิน 100,000 บาท

4. ค่าลดหย่อนภาษีเพื่อช่วยเหลือผู้ประสบอุทกภัย ที่จ่ายไปในระหว่างวันที่ 16 สิงหาคม – 31 ธันวาคม 2567 ในพื้นที่ที่รัฐบาลกำหนด ได้แก่ ค่าซ่อมบ้าน หักลดหย่อนภาษีได้ไม่เกิน 100,000 บาท ค่าซ่อมรถ หักลดหย่อนภาษีได้ไม่เกิน 30,000 บาท

5. ค่าลดหย่อนภาษีประเภทเงินบริจาค ได้แก่ เงินบริจาคเพื่อการศึกษา กีฬา มูลนิธิทางการแพทย์และสาธารณสุข ตาม พ.ร.ฎ.ออกตามความในประมวลรัษฎากรว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 771) พ.ศ. 2566 หักลดหย่อนภาษีได้ 2 เท่าของเงินบริจาค แต่ไม่เกิน 10% ของเงินได้ หลังหักค่าใช้จ่ายและค่าลดหย่อนภาษี (สำหรับการบริจาคเงินผ่านระบบ e-Donation เท่านั้น) , เงินบริจาคสถานพยาบาลของรัฐ หักลดหย่อนภาษีได้ 2 เท่าของเงินบริจาค แต่ไม่เกิน 10% ของเงินได้ หลังหักค่าใช้จ่ายและค่าลดหย่อนภาษี , เงินบริจาคทั่วไป หักลดหย่อนภาษีตามที่จ่ายไปจริง แต่ไม่เกิน 10% ของเงินได้ หลังหักค่าใช้จ่ายและค่าลดหย่อนภาษี และเงินบริจาคให้พรรคการเมือง หักลดหย่อนภาษีได้ไม่เกิน 10,000 บาท

สำหรับผู้ที่มีข้อสงสัยสามารถสอบถามข้อมูลเพิ่มเติมได้ที่สำนักงานสรรพากรทุกแห่งทั่วประเทศ หรือ ที่ศูนย์สารนิเทศสรรพากร (RD Intelligence Center) โทร. 1161

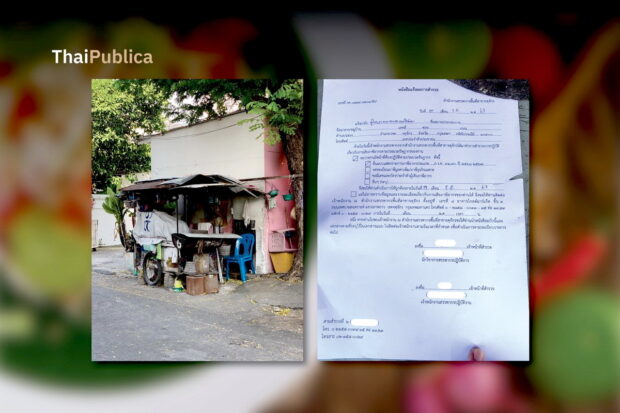

ก่อนหน้านี้ในช่วงส่งท้ายปี 2567 สำนักข่าวออนไลน์ไทยพับลิก้าได้รับเรื่องร้องเรียนจากผู้ประกอบการหลายราย อาทิ ร้านขายอาหารอีสาน (ส้มตำ) , ร้านขายอาหารตามสั่ง และร้านให้บริการทำความสะอาด ล้างอัดฉีดรถยนต์ หรือ “คาร์แคร์” ซึ่งมีสถานประกอบการตั้งอยู่บริเวณปากซอยเทศบาลนิมิตใต้ ถนนเทศบาลรังสรรค์ใต้ แขวงลาดยาว เขตจตุจักร กรุงเทพมหานคร โดยเฉพาะร้านขายส้มตำได้รับหนังสือแจ้งผลการสำรวจ เลขที่ กค 0719.0701/สร/ ลงวันที่ 20 ธันวาคม 2567 ออกโดยสำนักงานสรรพากรพื้นที่สาขาจตุจักร วางอยู่เขียงโดยมีก้อนหินทับ จึงขอให้ไทยพับลิก้าช่วยตรวจสอบเอกสารดังกล่าว ทั้งนี้ เนื่องจากหนังสือแจ้งผลการสำรวจปฏิบัติการดังกล่าว ไม่ได้ระบุชื่อผู้เสียภาษี หรือ ชื่อสถานประกอบการให้ชัดเจน

โดยหนังสือแจ้งผลการสำรวจของกรมสรรพากร ระบุว่า “ด้วยวันนี้เจ้าพนักงานสรรพากรจากสำนักงานสรรพากรพื้นที่สาขาจตุจักร ได้มาทำการสำรวจการปฏิบัติเกี่ยวกับการเสียภาษีอากรตามประมวลรัษฎากรของท่าน พบว่า ท่านมีหน้าที่ต้องปฏิบัติตามประมวลรัษฎากร โดยยื่นแบบแสดงรายการภาษีอากรประเภท ภ.ง.ด.94 , ภ.ง.ด. 90 ปีภาษี 2566 – 2567 จึงขอให้ท่านดำเนินการให้ถูกต้องภายในวันที่ 27 ธันวาคม 2567 แต่ไม่อาจทราบข้อมูล และรายละเอียดเกี่ยวกับการเสียภาษีอากรของท่านได้ จึงขอให้ท่านติดต่อเจ้าพนักงาน ณ สำนักงานสรรพากรพื้นที่สาขาจตุจักร ตั้งอยู่เลขที่ 8 อาคารโกลด์มาร์เก็ต ชั้น 1 ถนนเทศบาลสงเคราะห์ แขวงลาดยาว เขตจตุจักร กรุงเทพมหานคร พร้อมเบอร์โทรศัพท์ อนึ่ง หากท่านไปพบเจ้าพนักงาน ณ สำนักงานพื้นที่สาขาจตุจักร ขอให้ท่านนำหนังสือฉบับนี้ และเอกสารตามที่ระบุไว้ในเอกสารแนบไปติดต่อเจ้าพนักงานตามวันเวลาที่กำหนด เพื่อดำเนินการตามระเบียบราชการต่อไป ลงชื่อเจ้าหน้าที่สำรวจ (นักวิชาการสรรพากรปฏิบัติการ)”

สำนักข่าวออนไลน์ไทยพับลิก้า จึงให้ผู้สื่อข่าวส่งหนังสือแจ้งผลการสำรวจดังกล่าวให้นายปิ่นสาย สุรัสวดี อธิบดีกรมสรรพากร ตรวจสอบหนังสือดังกล่าว ปรากฏว่า ไม่ได้รับคำตอบใดๆจากอธิบดีกรมสรรพากร จึงไปสอบถามแหล่งข่าวจากกรมสรรพากร ได้ความว่า หนังสือดังกล่าวน่าจะเป็นการสำรวจแหล่งภาษีตามนโยบายการขยายฐานภาษีของกรมสรรพากร ถือเป็นการปฏิบัติหน้าที่ตามปกติของเจ้าหน้าที่ ซึ่งการขยายฐานภาษีของกรมสรรพากรจะมีอยู่ 2 แนวทาง คือ 1. การขยายฐานภาษีแนวราบ โดยการนำกลุ่มคนที่ยังไม่เคยเสียภาษีเข้ามาอยู่ในระบบภาษี เช่น ผู้ประกอบกาชีพอิสระ หรือ ธุรกิจขนาดเล็กที่ยังไม่เคยมายื่นแบบแสดงรายการผู้เสียภาษี เป็นต้น โดยมีเป้าหมายเพื่อเพิ่มจำนวนผู้เสียภาษี กับ 2. การขยายภาษีแนวดิ่ง คือการเพิ่มประสิทธิภาพการจัดเก็บภาษีสำหรับผู้ประกอบการที่อยู่ในระบบภาษีอยู่แล้ว เพื่อให้เสียภาษีถูกต้องและครบถ้วน โดยใช้ฐานข้อมูลภาษีของกรมสรรพากรเชื่อมโยงกับฐานข้อมูลของหน่วยงานภายนอกมาใช้ในการตรวจสอบภาษี เช่น ข้อมูลการโอนเงินจากธนาคารพาณิชย์ เป็นต้น

แหล่งข่าวจากกรมสรรพากร กล่าวต่อว่า กรณีที่กรมสรรพากรออกหนังสือแจ้งผลการสำรวจ น่าจะเป็นการขยายฐานภาษีในแนวราบ ไม่ใช่หนังสือแจ้งประเมินเพื่อเรียกเก็บภาษีแต่อย่างใด เป้าหมายเพื่อเชิญผู้ประกอบการไปสอบถามว่ามีรายได้จากการขายส้มตำวันละเท่าไหร่ หรือ มีรายได้จากช่องทางอื่น เช่น การขายสินค้าออนไลน์ด้วยหรือไม่ หากมีรายได้สุทธิหลังหักค่าใช้จ่ายและค่าลดหย่อนส่วนตัวแล้วเหลือเงินได้สุทธิไม่ถึง 150,000 บาทต่อปี ก็ไม่ต้องเสียภาษี แต่ต้องยื่นต้องยื่นแสดงรายการเงินได้ตามประมวลรัษฎากรทุกปี

อ่านรายละเอียด แถลงข่าวกรมสรรพากร ที่นี่