ดร.สุทธิ สุนทรานุกรักษ์

ผลการเลือกตั้งประธานาธิบดีสหรัฐอเมริกาเมื่อสัปดาห์ที่ผ่านมา “ชัยชนะ” ตกเป็นของพรรครีพลับลิกัน ซึ่งนำโดยนายโดนัลด์ ทรัมป์

ทรัมป์หวนคืนทำเนียบอีกครั้งในฐานะผู้นำสูงสุดของพญาอินทรี

… แน่นอนว่าการกลับมาของทรัมป์ครั้งนี้ย่อมเปลี่ยนแปลงภูมิรัฐศาสตร์โลกหลายเรื่อง

ผู้เขียนไม่ค่อยมีโอกาสนำเสนอเรื่องราวของการตรวจเงินแผ่นดินสหรัฐอเมริกาสักเท่าใดนัก… อย่างไรก็ดี ขึ้นชื่อว่าสหรัฐอเมริกาแล้ว พวกเขา คือ ผู้นำแห่งการพัฒนาในหลายด้าน

… ด้านการตรวจเงินแผ่นดินก็เช่นกัน

องค์กรตรวจเงินแผ่นดินสหรัฐอเมริกา หรือ Government Accountability Office (GAO) ก่อตั้งมาตั้งแต่ปี ค.ศ. 1921

GAO มีบทบาทขับเคลื่อนแนวคิดการตรวจเงินแผ่นดินสมัยใหม่หลายเรื่อง ซึ่งหนึ่งในเรื่องสำคัญ ที่เปลี่ยนโฉมหน้าการตรวจสอบภาครัฐไปเลยทีเดียว คือ การผลักดันการตรวจสอบ performance audit

performance audit คือจุดเปลี่ยนสำคัญที่ทำให้การตรวจเงินแผ่นดินทั่วโลก “ขยายพรมแดน” จากการตรวจสอบรับรองรายงานการเงิน หรือ financial audit มาสู่การตรวจสอบผลสัมฤทธิ์และประสิทธิภาพการดำเนินงาน

หลังสงครามโลกครั้งที่สองสิ้นสุดลง… สหรัฐอเมริกาต้องเผชิญกับการเปลี่ยนแปลงและความท้าทายทางการเงินอย่างมาก

… การเติบโตของหน่วยงานภาครัฐ ทำให้การตรวจสอบแบบดั้งเดิมไม่สามารถรองรับภาระงานจำนวนมากได้อีกต่อไป

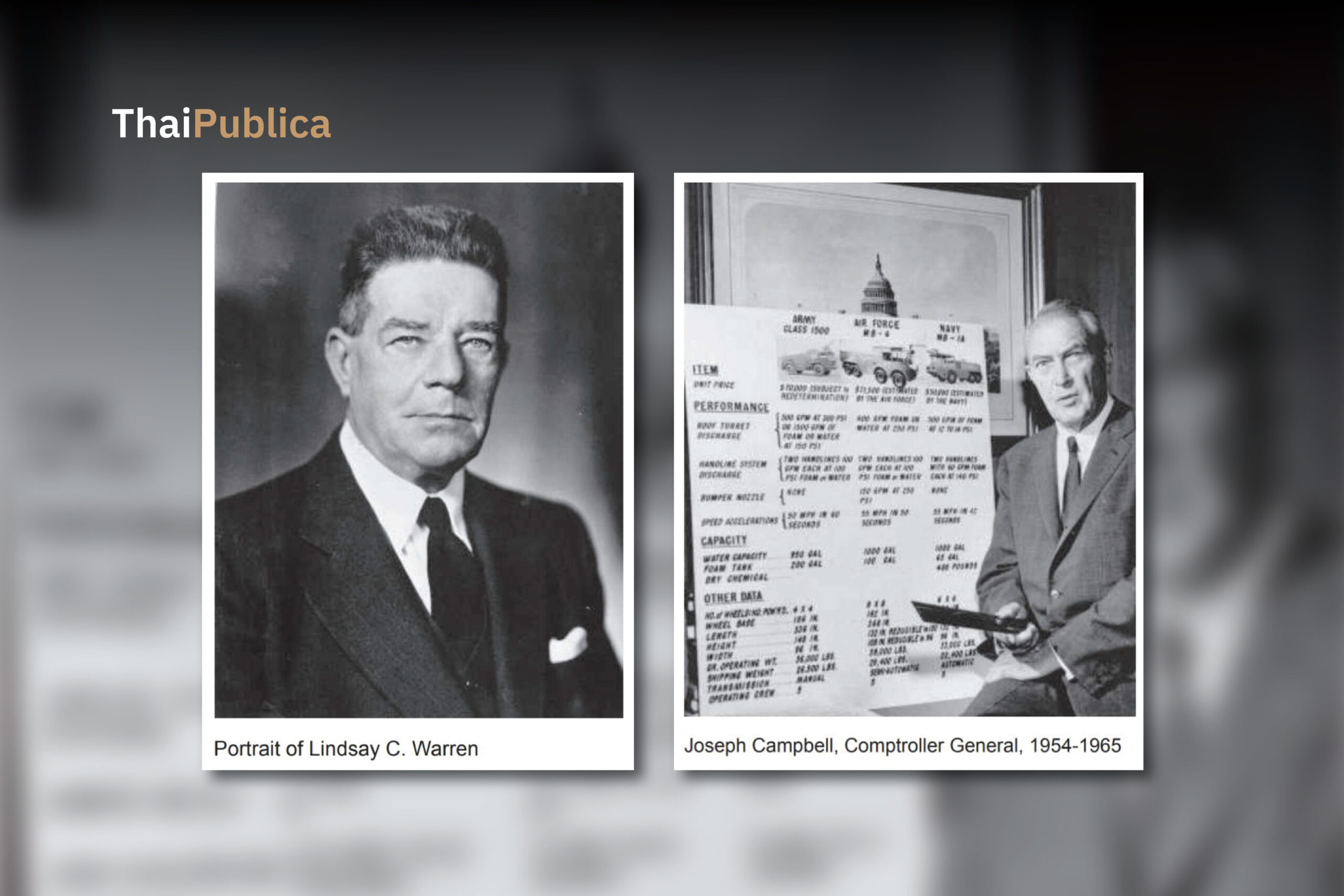

GAO ซึ่งก่อตั้งขึ้นเพื่อควบคุมการใช้จ่ายภาครัฐจึงต้องปรับตัวเช่นกัน โดยเริ่ม “ปฏิรูปการตรวจสอบ” ของอดีตผู้ว่าการตรวจเงินแผ่นดินสหรัฐอเมริกาสองท่าน (comptroller general) คือ ลินด์เซย์ ซี. วอร์เรน (Lindsay C. Warren) และโจเซฟ แคมป์เบลล์ (Joseph Campbell) ซึ่งรับตำแหน่งต่อจาก Warren

บทบาทของลินด์เซย์ ซี. วอร์เรน กับการปูพื้นฐานสู่ Comprehensive Audit

ช่วงดำรงตำแหน่งระหว่างปี 1940–1954 ลินด์เซย์ ซี. วอร์เรน ได้ปฏิรูป GAO โดยปรับเปลี่ยนวิธีการตรวจสอบจากการตรวจสอบใบสำคัญ (voucher auditing) มาสู่แนวทางที่เรียกว่า “comprehensive audit” หรือ “การตรวจสอบแบบบูรณาการ ซึ่งเน้นประเมินภาพรวมของการใช้จ่ายภาครัฐว่ามีความถูกต้อง มีประสิทธิภาพ และความโปร่งใสหรือไม่”

แนวคิดนี้ช่วยให้ GAO เห็นภาพการจัดการทรัพยากรสาธารณะในระดับภาพรวมมากขึ้น โดยไม่จำกัดแค่การตรวจสอบรายธุรกรรมจำนวนมหาศาล

วอร์เรนยังได้ถ่ายโอนหน้าที่บางส่วนไปยังหน่วยงานภาครัฐอื่นๆ โดย GAO จะทำเฉพาะเรื่องสำคัญ และย้ำถึงการสอบทานระบบการควบคุมภายใน (internal control) ทำให้ GAO สามารถใช้ทรัพยากรบุคคลอย่างมีประสิทธิภาพยิ่งขึ้น และมุ่งเน้นงานตรวจสอบที่มีมูลค่าเชิงนโยบายสูงกว่าการตรวจสอบยิบย่อย

… พูดให้ง่าย คือ GAO ยุควอร์เรน ใช้คอนเซปต์ “ทำน้อยแต่ได้ผลมาก”

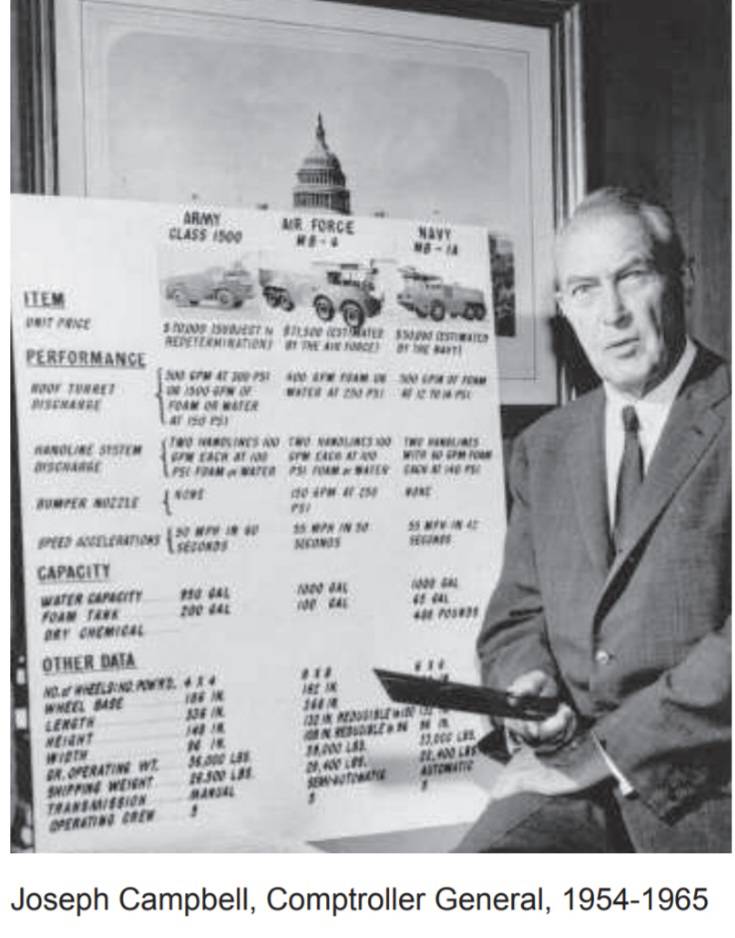

โจเซฟ แคมป์เบลล์ (Joseph Campbell) และการพัฒนา Comprehensive Audit สู่ Performance Audit

โจเซฟ แคมป์เบลล์ รับตำแหน่งเป็น comptroller general ระหว่างปี 1955–1965

ช่วงเวลาดังกล่าว มีการก่อตั้ง INTOSAI ในปี 1953 โดยผู้ริเริ่มชักชวนองค์กรตรวจเงินแผ่นดินทั่วโลกมารวมกลุ่มกัน คือ สตง. คิวบา

แคมป์เบลล์ “สานต่อ” แนวทางของวอร์เรน และขยายขอบเขตการตรวจสอบของ GAO ไปยังการประเมินผลการดำเนินงานของหน่วยงานรัฐ

แคมป์เบลล์ให้ความสำคัญกับ การประเมินประสิทธิภาพและประสิทธิผล (efficiency and effectiveness) โปรแกรมและนโยบายต่างๆ ของรัฐบาลกลาง

แนวคิดของเขาได้วางรากฐานสู่การตรวจสอบที่เรียกว่า performance audit ซึ่งเน้นการตรวจสอบผลลัพธ์ของการดำเนินงานภาครัฐ แทนที่จะตรวจสอบเฉพาะความถูกต้องทางการเงินเพียงอย่างเดียว

ยุคของแคมป์เบลล์ GAO นำแนวทางการตรวจสอบที่ประเมินว่า โปรแกรมและโครงการของรัฐมีผลลัพธ์ตามที่ตั้งเป้าหมายไว้หรือไม่ คุ้มค่าหรือไม่ โดยพิจารณาจาก 3 องค์ประกอบสำคัญ ได้แก่ ประสิทธิภาพ (efficiency) ประสิทธิผล (effectiveness) และความประหยัด (economy) หรือ “หลัก 3Es”

แคมป์เบลล์ได้พัฒนาบุคลากร GAO ให้มีความเป็นมืออาชีพมากขึ้น โดยจ้างผู้เชี่ยวชาญด้านบัญชี การเงิน เศรษฐศาสตร์ กฎหมาย รัฐศาสตร์ นอกจากนี้ ยังสร้างความร่วมมือกับหน่วยงานอื่นๆ เช่น กระทรวงการคลังและสำนักงบประมาณ เพื่อพัฒนาระบบการควบคุมการใช้จ่ายให้มีมาตรฐาน

การปฏิรูปการตรวจเงินแผ่นดินสหรัฐอเมริกาโดยวอร์เรนและแคมป์เบลล์ ได้วางรากฐานที่มั่นคงให้กับ GAO จนมีอิทธิพลต่อการพัฒนางานตรวจเงินแผ่นดินในระดับสากล

performance audit ที่โจเซฟ แคมป์เบล ริเริ่มผลักดันในทศวรรษที่ 60 กลายเป็นหนึ่งในประเภทการตรวจสอบสำคัญที่ได้รับการบรรจุไว้ใน Lima Declaration ปี 1977

ทุกวันนี้ หากเราต้องการทราบว่าทิศทางการตรวจเงินแผ่นดินของโลกจะไปในทิศทางใด… สัญญาณหนึ่งที่เราต้องติดตามคือ ถ้อยแถลงหรือปาฐกถาของผู้ว่าการตรวจเงินแผ่นดินสหรัฐอเมริกา

ข่าวหรือบทความที่เกี่ยวข้อง