นายดนุชา พิชยนันท์ เลขาธิการสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) หรือ “สภาพัฒน์ฯ”

สภาพัฒน์ฯปรับลด GDP ปี 2567 จาก 2.7% เหลือ 2.5% หลังจากที่เศรษฐกิจไทยไตรมาสแรกของปีนี้โตแค่ 1.5% เหตุจากปัญหาหนี้ภาคครัวเรือน – ภาคธุรกิจอยู่ในระดับสูง – ปรากฎการณ์เอลนีโญกระทบผลผลิตการเกษตร – ความขัดแย้งทางภูมิรัฐศาสตร์และผันผวนเศรษฐกิจโลก

วันที่ 20 พฤษภาคม 2567 นายดนุชา พิชยนันท์ เลขาธิการสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) แถลงข่าว เศรษฐกิจไทยไตรมาส 1 ของปี 2567 ขยายตัวที่ 1.5 % ต่อปี ส่วนแนวโน้มเศรษฐกิจไทยในปี 2567 คาดว่าจะขยายตัว 2 – 3% ต่อปี โดยมีค่าเฉลี่ยอยู่ที่ 2.5% ต่อปี ลดลงจากการประมาณการเมื่อวันที่ 19 กุมภาพันธ์ 2567 ที่คาดว่าจะขยายตัว 2.2 – 3.2% ต่อปี โดยมีค่าเฉลี่ยอยู่ที่ 2.7% แต่ปรับตัวดีขึ้นอย่างช้า ๆเมื่อเทียบกับปี 2566 ซึ่งขยายตัวอยู่ที่ 1.9% ต่อปี

สำหรับเศรษฐกิจไทยในไตรมาสแรกของปี 2567 ที่ขยายตัว 1.5% ต่อเนื่องจากในไตรมาสที่ 4 ของปี 2566 ขยายตัวที่ 1.7% (%YoY) และเมื่อปรับผลของฤดูกาลออกแล้ว เศรษฐกิจไทยในไตรมาส 1 ของปี 2567 ขยายตัวจากไตรมาสที่ 4 ของปี 2566 ประมาณ 1.1% โดยมีปัจจัยสำคัญมาจากการส่งออกบริการ และการอุปโภคบริโภคภาคเอกชนขยายตัวในเกณฑ์สูง ส่วนการลงทุนภาคเอกชนขยายตัวในเกณฑ์ดี ขณะที่การส่งออกสินค้า การใช้จ่ายเพื่อการอุปโภคของรัฐบาล และการลงทุนภาครัฐลดลง โดยการอุปโภคบริโภคภาคเอกชนขยายตัวในเกณฑ์สูง 6.9% ต่อเนื่องจากไตรมาสก่อนหน้าขยายตัว 7.44% สอดคล้องกับการปรับตัวดีขึ้นของภาคบริการด้านการท่องเที่ยว แต่การใช้จ่ายเพื่อการอุปโภคของรัฐบาล ลดลง 2.1% ต่อเนื่องจากไตรมาสก่อนที่ลดลง 3 % การลงทุนรวมลดลง 4.2% ต่อเนื่องจากไตรมาสก่อนลดลง 0.4% ตามการลดลงของการลงทุนภาครัฐที่ 27.7% ติดต่อกันเป็นไตรมาสที่ 4 เทียบกับไตรมาสก่อนลดลง 20.1% ทั้งนี้ เป็นผลจากการลงทุนรัฐบาลที่ลดลง 46.0% เนื่องจากความล่าช้าของกระบวนการงบประมาณรายจ่ายปี 2567

ส่วนการลงทุนรัฐวิสาหกิจลดลง 2.8% โดยอัตราการเบิกจ่ายงบลงทุนในไตรมาสนี้อยู่ที่ 5.2% ต่ำกว่าอัตราเบิกจ่ายในไตรมาสก่อน 6.4% และต่ำกว่าไตรมาสเดียวกันของปีก่อน 17.7% ขณะที่การลงทุนภาคเอกชน ขยายตัว 4.6% ต่อเนื่องจากการไตรมาสก่อนขยายตัว 5%

ด้านการการส่งออกสินค้ามีมูลค่า 69,592 ล้านดอลลาร์ สรอ. ลดลง 1% ตามการลดลงของปริมาณส่งออก 2.3% ขณะที่ราคาส่งออกเพิ่มขึ้น 1.3% โดยกลุ่มสินค้าที่มีมูลค่าส่งออกลดลง ได้แก่ ทุเรียนลดลง 53.2% น้ำตาลลดลง 29.1% ผลิตภัณฑ์ยาง ลดลง 19.2% เครื่องปรับอากาศลดลง 15.4% รถกระบะและรถบรรทุก ลดลง 15.3% แผงวงจรรวมและชิ้นส่วนลดลง 11.3% และชิ้นส่วนและอุปกรณ์คอมพิวเตอร์ลดลง 6.9% ส่วนกลุ่มสินค้าที่มีมูลค่าส่งออกเพิ่มขึ้น ได้แก่ ข้าวเพิ่มขึ้น 43.2% ยางพาราเพิ่มขึ้น 24.9% คอมพิวเตอร์เพิ่มขึ้น 172.5% เหล็กและเหล็กกล้าเพิ่มขึ้น 62.4% และอุปกรณ์สื่อสารโทรคมนาคมเพิ่มขึ้น 24.3%

ส่วนการนำเข้าสินค้ามีมูลค่า 67,982 ล้านดอลลาร์ สรอ. เพิ่มขึ้น 3.2% ชะลอลงจากไตรมาสก่อน 6.1% โดยปริมาณการนำเข้าเพิ่มขึ้น 4.5% ขณะที่ราคานำเข้าลดลง 1.2% ส่งผลให้ดุลการค้าเกินดุล 1,600 ล้านดอลลาร์ สรอ. (58,600 ล้านบาท) เทียบกับไตรมาสก่อนเกินดุล 3,500 ล้านดอลลาร์ สรอ. (122,600 ล้านบาท)

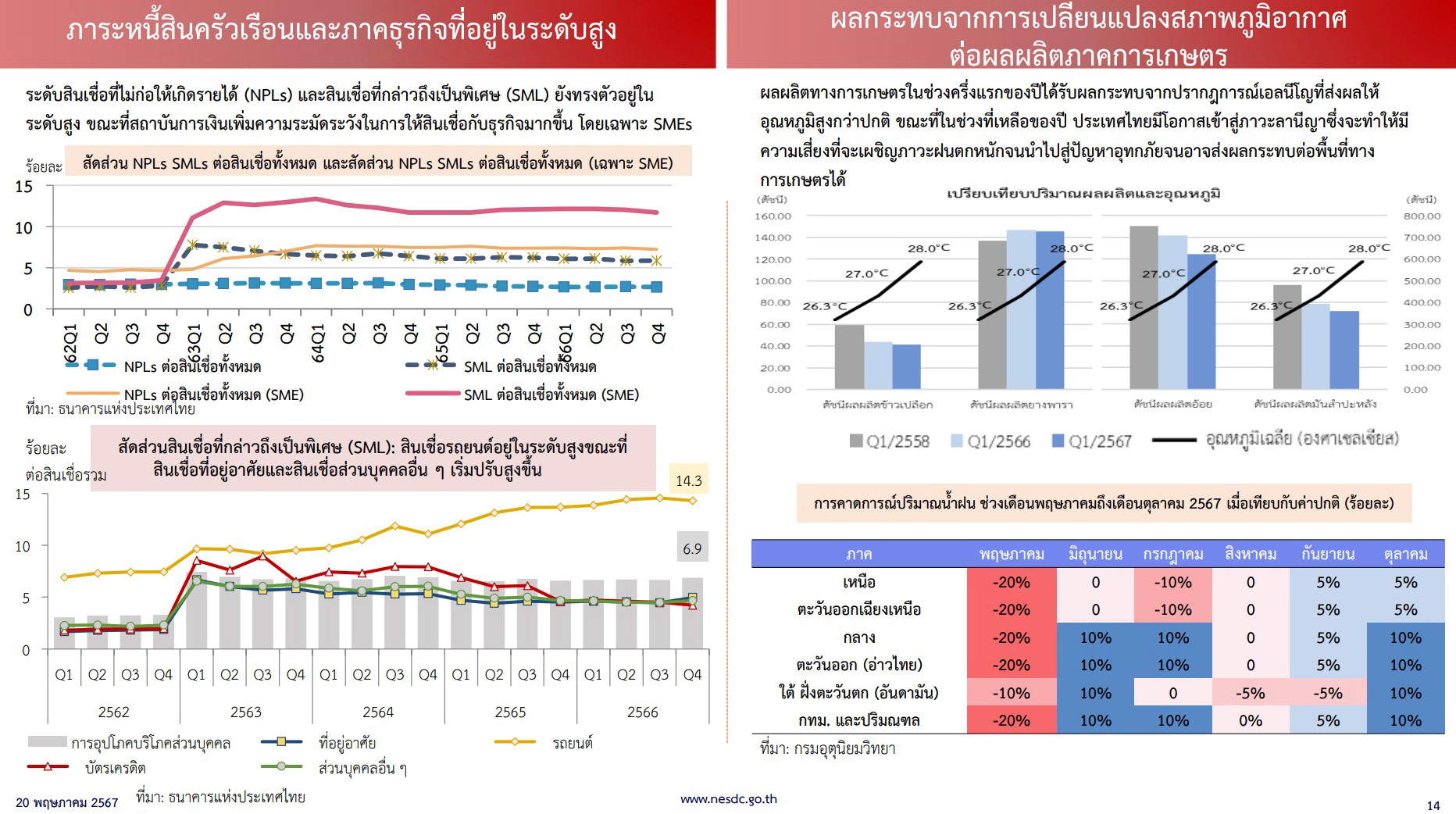

ด้านการผลิต สาขาที่พักแรมและบริการด้านอาหาร และสาขาขนส่งและสถานที่เก็บสินค้าขยายตัวเร่งขึ้น ส่วนสาขาการขายส่งขายปลีกและการซ่อมฯขยายตัวต่อเนื่อง ในขณะที่สาขาการผลิตสินค้าอุตสาหกรรมปรับตัวลดลง 3% ต่อเนื่องเป็นไตรมาสที่ 6 สาขาก่อสร้างปรับตัวลดลง 17.3% และสาขาการเกษตรกรรม การป่าไม้ และการประมงปรับตัวลดลง 3.5% ต่อเนื่องจากการไตรมาสก่อนที่ลดลง 0.6% เนื่องจากสภาพอากาศที่ไม่เอื้ออำนวยประกอบกับปริมาณน้ำอยู่ในระดับต่ำกว่าช่วงเดียวกันของปีก่อน ทำให้ผลผลิตหมวดพืชผลสำคัญลดลง โดยเฉพาะปาล์มน้ำมัน กลุ่มผลไม้ข้าวเปลือก อ้อย และมันสำปะหลัง เป็นต้น

แต่สาขาที่พักแรมและบริการด้านอาหาร ขยายตัว 11.8% ต่อเนื่องจากไตรมาสก่อนที่ขยายตัว 9.8% ตามการเพิ่มขึ้นของจำนวนนักท่องเที่ยวต่างประเทศ และการท่องเที่ยวภายในประเทศ (ไทยเที่ยวไทย) โดยนักท่องเที่ยวต่างประเทศที่เดินทางเข้ามาท่องเที่ยวในประเทศไทยมีจำนวน 9.370 ล้านคน (คิดเป็น 92.01% ของจำนวนนักท่องเที่ยวต่างประเทศในช่วงก่อนเกิดการแพร่ระบาดของโรคโควิด-19) เพิ่มขึ้น 43.5% ส่งผลให้มูลค่าบริการรับด้านการท่องเที่ยวในไตรมาสนี้อยู่ที่ 3.71 แสนล้านบาท (คิดเป็น 74.40% ของมูลค่าบริการรับด้านการท่องเที่ยวในช่วงก่อนเกิดการแพร่ระบาดของโรคโควิด-19) เพิ่มขึ้น 38.3% ส่วนการท่องเที่ยวภายในประเทศของนักท่องเที่ยวชาวไทย (ไทยเที่ยวไทย) มีจำนวน 67.99 ล้านคน/ครั้ง ขยายตัวต่อเนื่อง 8.6% สร้างรายรับจากนักท่องเที่ยวชาวไทย 2.32 แสนล้านบาท เพิ่มขึ้น 10.2% เทียบกับไตรมาสก่อนขยายตัว 26.4% ส่งผลให้ในไตรมาสนี้มีรายรับรวมจากการท่องเที่ยว 6.03 แสนล้านบาท เพิ่มขึ้น 26% สำหรับอัตราการเข้าพักเฉลี่ยในไตรมาสนี้อยู่ที่ 75.27% สูงกว่าไตรมาสก่อน 73.55%

ส่วนเสถียรภาพทางเศรษฐกิจนั้น มีอัตราการว่างงานอยู่ที่ 1.01% สูงกว่าไตรมาสก่อน 0.81% แต่ต่ำกว่าไตรมาสเดียวกันของปีก่อนมีอัตราอยู่ที่ 1.05% ส่วนอัตราเงินเฟ้อทั่วไปลดลง 0.8% ขณะที่อัตราเงินเฟ้อพื้นฐานเฉลี่ยอยู่ที่ 0.4% ดุลบัญชีเดินสะพัดเกินดุล 2,900 ล้านดอลลาร์ สรอ. (102,700 ล้านบาท) เงินทุนสำรองระหว่างประเทศ ณ สิ้นเดือนมีนาคม 2567 อยู่ที่ 223,400 ล้านดอลลาร์ สรอ. และหนี้สาธารณะ ณ สิ้นเดือนมีนาคม 2567 มีมูลค่าทั้งสิ้น 11.47 ล้านล้านบาท คิดเป็น 63.4% ของ GDP

นายดนุชา กล่าวต่อว่าสำหรับแนวโน้มเศรษฐกิจไทยในปี 2567 คาดว่าจะขยายตัว 2 – 3% ต่อปี โดยมีค่าเฉลี่ยอยู่ที่ 2.5% ต่อปี ลดลงจากการประมาณการเมื่อวันที่ 19 กุมภาพันธ์ 2567 ที่คาดว่าจะขยายตัว 2.2 – 3.2% ต่อปี โดยมีค่าเฉลี่ยอยู่ที่ 2.7% แต่ปรับตัวดีขึ้นอย่างช้า ๆเมื่อเทียบกับปี 2566 ซึ่งขยายตัวอยู่ที่ 1.9% ต่อปี โดยในช่วงที่เหลือของปีมีปัจจัยสนับสนุนสำคัญจาก (1) การเร่งตัวขึ้นของการใช้จ่ายและการลงทุนภาครัฐ (2) การฟื้นตัวของภาคการท่องเที่ยว และภาคบริการที่เกี่ยวเนื่อง (3) การขยายตัวในเกณฑ์ดีของอุปสงค์ภายในประเทศทั้งการอุปโภคบริโภค และ การลงทุน และ(4) การกลับมาขยายตัวอย่างช้า ๆ ของการส่งออกสินค้าตามการฟื้นตัวของการค้าโลกโดยคาดว่า การอุปโภคบริโภคขยายตัว 4.5% การลงทุนภาคเอกชนขยายตัว 3.2% มูลค่าการส่งออกสินค้าในรูปดอลลาร์สรอ. ขยายตัว 2% อัตราเงินเฟ้อคาดว่าจะอยู่ในช่วง 0.1 – 1.1% และดุลบัญชีเดินสะพัดเกินดุล 1.2%

รายละเอียดของการประมาณการเศรษฐกิจในปี 2567 ในด้านต่าง ๆ มีดังนี้

1. การใช้จ่ายเพื่อการอุปโภคบริโภค ประกอบด้วย (1) การใช้จ่ายเพื่อการอุปโภคบริโภคภาคเอกชน คาดว่าจะขยายตัว 4.5% ต่อเนื่องจากปี 2566 ขยายตัวในเกณฑ์สูงที่ 7.1% ซึ่งเป็นการปรับประมาณการขึ้นจาก 3% ตามการขยายตัวดีอย่างต่อเนื่องของฐานรายได้ในระบบเศรษฐกิจ ตลาดแรงงานที่ยังคงแข็งแกร่งและอัตราเงินเฟ้อที่ยังอยู่ในระดับต่ำ สอดคล้องกับความเชื่อมั่นผู้บริโภคที่ยังอยู่ในระดับสูง และ (2) การใช้จ่ายเพื่อการอุปโภคภาครัฐบาล คาดว่าจะขยายตัว 1.7% ปรับตัวดีขึ้นจากปี 2566 ที่ลดลง 4.6% ซึ่งเป็นการปรับเพิ่ม 1.5% จากการประมาณการครั้งที่ผ่านมา ตามเม็ดเงินการใช้จ่ายภาครัฐภายหลังจากพระราชบัญญัติงบประมาณปี 2567 ที่มีผลบังคับใช้นับตั้งแต่วันที่ 26 เมษายน 2567 และการเพิ่มขึ้นของกรอบวงเงินงบประมาณรายจ่ายปี 2568

2. การลงทุนรวม คาดว่าจะขยายตัว 1.9% เร่งขึ้นจากปี 2566 อยู่ที่ 1.2% โดย (1) การลงทุนภาคเอกชน คาดว่าจะขยายตัว 3.2% เท่ากับปี 2566 สอดคล้องกับการเพิ่มขึ้นของมูลค่าโครงการที่ขอรับการส่งเสริมการลงทุนและออกบัตรส่งเสริมการลงทุน แต่เป็นการปรับลดจาก 3.5% ในการประมาณการครั้งก่อน สอดคล้องกับอัตราการใช้กำลังการผลิตในภาคอุตสาหกรรมที่ยังอยู่ในระดับต่ำกว่าที่คาดการณ์ไว้ และการปรับลดประมาณการการขยายตัวของปริมาณการส่งออก และ (2) การลงทุนภาครัฐ คาดว่าจะลดลง 1.8% เท่ากับการประมาณการครั้งก่อน และเป็นการลดลงต่อเนื่องจากปี 2566 อยู่ที่ 4.6% ซึ่งเป็นผลมาจากความล่าช้าของกระบวนการจัดทำงบประมาณรายจ่ายปี 2567 และ กรอบวงเงินงบลงทุนของรัฐวิสาหกิจที่ลดลงจากปีก่อนหน้า

3. มูลค่าการส่งออกสินค้าในรูปเงินดอลลาร์ สรอ. คาดว่าจะขยายตัว 2% เทียบกับปี 2566 ที่ลดลง 1.7% และการปรับการประมาณการครั้งที่ผ่านมาที่ลดลงจาก 2.9% โดยคาดว่าปริมาณการส่งออกจะเพิ่มขึ้น 1.5% ปรับลดลงจากประมาณการครั้งก่อน 2.4% ตามการปรับตัวลดลงของปริมาณการส่งออกในไตรมาสแรกของปี 2567 และการปรับลดสมมุติฐานการขยายตัวของปริมาณการค้าโลกจาก 3% ในการประมาณการครั้งก่อน เป็น 2.8% ในการประมาณการครั้งนี้ เมื่อรวมกับการส่งออกบริการที่มีแนวโน้มที่จะขยายตัวอย่างต่อเนื่องตามการฟื้นตัวของภาคการท่องเที่ยว คาดว่าปริมาณการส่งออกสินค้าและบริการในปี 2567 มีแนวโน้มที่จะขยายตัว 4.7% เร่งขี้นจาก 2566 อยู่ที่ 2.1% แต่ต่ำกว่าการประมาณการครั้งก่อนที่ขยายตัว 5%

ดังนั้น การบริหารนโยบายเศรษฐกิจมหภาคในปี 2567 ควรให้ความสำคัญดังนี้

1. การเร่งรัดการเบิกจ่ายงบประมาณ เพื่อให้เม็ดเงินรายจ่ายภาครัฐเข้าสู่ระบบเศรษฐกิจโดยเร็ว โดยการเร่งรัดงบประมาณปี 2567 ให้สามารถเบิกจ่ายได้ไม่น้อยกว่า 90% ของงบประมาณรายจ่ายทั้งหมด แบ่งเป็น อัตราเบิกจ่ายงบประจำไม่ต่ำกว่า 97% และงบลงทุนไม่ต่ำกว่า 60% รวมทั้งการเร่งรัดการเบิกจ่ายงบเหลื่อมปี และงบรัฐวิสาหกิจให้ไม่น้อยกว่า 90% และ 75% และเร่งรัดกระบวนการจัดทำงบประมาณรายจ่ายปี 2568 ไม่ให้เกิดความล่าช้า

2. การดูแลสภาพคล่องให้เพียงพอสำหรับภาคธุรกิจ โดยเฉพาะธุรกิจ SMEs ที่มีศักยภาพ แต่ประสบปัญหาการเข้าถึงสภาพคล่อง ผ่านโครงการค้ำประกันสินเชื่อการสร้างการรับรู้และส่งเสริมให้ผู้ประกอบการธุรกิจ SMEs เตรียมความพร้อมในการเข้าถึงสินเชื่อดิจิทัล แฟ็กเตอริง เพื่อเป็นทางเลือกในการเข้าถึงแหล่งเงินทุนประกอบกับการส่งเสริมให้ภาคส่วนที่เกี่ยวข้องใช้ประโยชน์ จากระบบจดทะเบียนสัญญาหลักประกันทางธุรกิจทางอิเล็กทรอนิกส์(e-Secured) ควบคู่ไปกับการยกระดับศักยภาพการผลิตและเพิ่มขีดความสามารถให้แก่ผู้ประกอบการ SMEsผ่านการใช้นวัตกรรม เทคโนโลยี และความคิดสร้างสรรค์ ในการสร้างมูลค่าเพิ่ม และ สร้างเอกลักษณ์ของสินค้า ให้ตรงตามความต้องการของตลาดและพฤติกรรมของผู้บริโภคที่เปลี่ยนแปลงไป รวมทั้งการใช้ประโยชน์จากความก้าวหน้าของเทคโนโลยีมาเพิ่มประสิทธิภาพในการดำเนินธุรกิจ ซึ่งจะช่วยสนับสนุนการเข้าถึงแหล่งเงินทุนได้ดียิ่งขึ้น ขณะเดียวกันควรดำเนินมาตรการเพื่อแก้ปัญหาลูกหนี้เรื้อรังที่มีความเสี่ยงที่จะผิดนัดชำระหนี้

3. การดูแลการผลิตภาคเกษตรและรายได้เกษตรกร โดยให้ความสำคัญกับ (1) การติดตามและวางแผนแนวทางในการบริหารจัดการทรัพยากรน้ำอย่างใกล้ชิด (2) การเตรียมความพร้อมด้านการป้องกัน บรรเทา และแก้ไขปัญหาอุทกภัย (3) การฟื้นฟูภาคเกษตรที่ได้รับผลกระทบจากภัยแล้งให้กลับมาฟื้นตัวโดยเร็ว (4) การสนับสนุนงานวิจัยและพัฒนาเพื่อการปรับปรุงพันธุ์พืชให้ทนต่อสภาพอากาศและโรคพืช รวมทั้งให้มีความเหมาะสมกับสภาพพื้นที่ (5) การเสริมสร้างภูมิคุ้มกันแก่เกษตรกรผ่านการส่งเสริมรูปแบบและพัฒนาระบบประกันภัยพืชผลจากความเสี่ยงของสภาพอากาศให้เป็นไปอย่างมีประสิทธิภาพ และ (6) การเฝ้าระวังติดตาม การปราบปรามการลักลอบการนำเข้าสินค้าเกษตรผิดกฎหมาย

4. การขับเคลื่อนการส่งออกควบคู่ไปกับการเร่งรัดปรับโครงสร้างเศรษฐกิจ ทั้งภาคการผลิต และภาคบริการ โดยมุ่งเน้น (1) การลดต้นทุนและแก้ไขปัญหาอุปสรรคที่เกี่ยวข้องกับการส่งออก (2) ขับเคลื่อนการส่งออกสินค้าที่มีศักยภาพและเป็นที่ต้องการของตลาดโลกเพิ่มขึ้น อาทิ สินค้าที่เกี่ยวข้องกับสุขภาพ และเป็นมิตรกับสิ่งแวดล้อม และสินค้าที่คาดว่าจะได้รับประโยชน์อันเนื่องมาจากความไม่แน่นอนจากความขัดแย้งเชิงภูมิรัฐศาสตร์ รวมทั้งสินค้าที่มีโอกาสได้รับประโยชน์จากมาตรการกีดกันทางการค้า (3) การติดตาม เฝ้าระวังการทุ่มตลาดและการใช้มาตรการทางการค้าที่ไม่เป็นธรรมกับผู้ประกอบการไทย (4) การเพิ่มผลิตภาพการผลิตผ่านการใช้นวัตกรรมและเทคโนโลยีขั้นสูง เพื่อนำไปสู่การผลิตสินค้าที่มีศักยภาพ และมีมูลค่าสูงขึ้นที่สามารถหลีกเลี่ยงการแข่งขันด้านราคาและมีมาตรฐานตรงตามความต้องการของตลาดและข้อกำหนดของประเทศผู้นำเข้าควบคู่ไปกับการพัฒนาอุตสาหกรรมที่เกี่ยวข้องกับการผลิตวัตถุดิบ และสินค้าขั้นกลางในประเทศให้มีความพร้อมในการรองรับการเติบโตของอุตสาหกรรมเป้าหมาย และสามารถเชื่อมโยงสินค้าที่ผลิตได้ภายในประเทศกับห่วงโซ่การผลิตโลกมากขึ้น (5) การสร้างความเชื่อมั่นและเตรียมความพร้อมของระบบนิเวศที่เหมาะสม เพื่อดึงดูดอุตสาหกรรมเป้าหมายให้เข้ามาลงทุนในประเทศไทย โดยเฉพาะอุตสาหกรรมยานยนต์แห่งอนาคต อุตสาหกรรมอิเล็กทรอนิกส์และชิ้นส่วน ควบคู่ไปกับการเร่งรัดให้ผู้ประกอบการที่ได้รับอนุมัติและรับบัตรส่งเสริมมีการลงทุนจริงโดยเร็ว นอกจากนี้ ยังควรมุ่งเน้นแก้ไขปัญหาที่นักลงทุนและผู้ประกอบการต่างประเทศเห็นว่าเป็นอุปสรรคต่อการลงทุนและการประกอบธุรกิจสำคัญ โดยเฉพาะขั้นตอนกระบวนการ และข้อบังคับ/กฎหมาย รวมทั้งปัญหาการขาดแคลนแรงงานในภาคการผลิต ควบคู่ไปกับการพัฒนากำลังแรงงานเพื่อรองรับอุตสาหกรรมและภาคบริการเป้าหมาย และ (6) การดึงดูดนักท่องเที่ยวที่มีศักยภาพและมีกำลังซื้อสูง โดยเฉพาะกลุ่มที่ต้องการเข้ามาพำนักระยะยาว ผ่านการสร้างการรับรู้ต่อมาตรการ Long-term resident visa (LTR)และการส่งเสริมการใช้จ่ายของนักท่องเที่ยวให้มากขึ้น โดยเฉพาะนักท่องเที่ยวจากประเทศในเอเชีย ยุโรป และอเมริกาเหนือ นอกจากนี้ ยังควรเตรียมความพร้อมของปัจจัยแวดล้อมทางกายภาพที่สำคัญ อาทิ สนามบิน/เที่ยวบิน กระบวนการตรวจคนเข้าเมือง โครงสร้างพื้นฐานและสิ่งอำนวยความสะดวก การบริหารจัดการพื้นที่และสิ่งแวดล้อม รวมทั้งการรักษามาตรฐาน ความปลอดภัยทั้งชีวิตและทรัพย์สินของนักท่องเที่ยว และการแก้ไขปัญหาการหลอกลวงเอารัดเอาเปรียบ และปัญหาอาชญากรรมที่เกิดขึ้นกับนักท่องเที่ยว เพื่อรองรับการกลับมาของนักท่องเที่ยวและยกระดับศักยภาพ และฟื้นฟูภาคการท่องเที่ยวให้มีคุณภาพและยั่งยืน

5. การติดตาม เฝ้าระวัง และเตรียมมาตรการรองรับความเสี่ยงจากความผันผวนของระบบเศรษฐกิจ และการเงินโลก

อ่าน แถลงข่าวรายงานภาวะเศรษฐกิจไทยปี 2567 ของสภาพัฒน์ฯ ต่อที่นี่