ธนาคารโลก (World Bank) คาดการณ์การเติบโตของเศรษฐกิจโลกว่าจะชะลอตัวลงเหลือร้อยละ 2.5 ในปี 2569 ต่ำที่สุดนับตั้งแต่เกิดการแพร่ระบาดของโควิด-19 หากการหยุดชะงักของอุปทานพลังงานมีความรุนแรงมากกว่าที่ประเมินไว้ และเกิดขึ้นร่วมกับภาวะตึงเครียดทางการเงินอย่างมีนัยสำคัญ การเติบโตของเศรษฐกิจโลกก็อาจดิ่งลงเหลือเพียงร้อยละ 1.3 ในปี 2569 ส่วนการเติบโตทางเศรษฐกิจของภูมิภาคเอเชียตะวันออกและแปซิฟิก (EAP) จะชะลอตัวลงมาอยู่ที่ร้อยละ 4.2 ในปี 2569 จากร้อยละ 5 ในปี 2568

วันที่ 12 มิถุนายน 2569 ธนาคารโลก (World Bank) เผยแพร่ Global Economic Prospects รายงานแนวโน้มเศรษฐกิจโลกที่ระบุว่า เศรษฐกิจโลกกำลังเผชิญกับภาวะช็อกครั้งใหญ่ซ้ำอีกครั้ง โดยความขัดแย้งในตะวันออกกลางได้ทำให้ราคาพลังงานพุ่งสูงขึ้นอย่างรวดเร็ว ส่งผลให้แรงกดดันด้านเงินเฟ้อกลับมาเพิ่มขึ้นอีกครั้ง และกระพือความคาดหวังว่านโยบายทางการเงินจะตึงตัวมากขึ้น

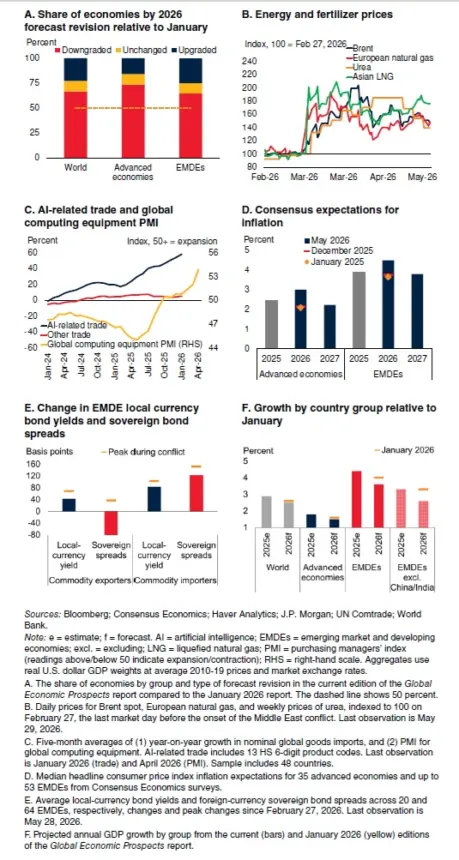

รายงานคาดการณ์ว่าการเติบโตของเศรษฐกิจโลกจะชะลอตัวลงเหลือร้อยละ 2.5 ในปี 2569 จากร้อยละ 2.9 ในปี 2568 ซึ่งถือเป็นอัตราที่ต่ำที่สุดนับตั้งแต่เกิดการแพร่ระบาดของโควิด-19 ท่ามกลางแนวโน้มที่อ่อนแอลงของกลุ่มประเทศเศรษฐกิจที่ต้องพึ่งพาการนำเข้าพลังงาน รวมถึงประเทศที่ได้รับผลกระทบโดยตรงจากความขัดแย้ง

ในรายงานระบุว่า ตัวเลขคาดการณ์ของเศรษฐกิจใน 2 ใน 3 ของประเทศทั่วโลกได้ถูกปรับลดระดับลงเมื่อเทียบกับรายงานเมื่อเดือนมกราคมที่ผ่านมา ทั้งนี้ คาดว่าการเติบโตของเศรษฐกิจโลกจะกระเตื้องขึ้นไปอยู่ที่ร้อยละ 2.8 ในปี 2570 แต่ตัวเลขดังกล่าวยังคงต่ำกว่าค่าเฉลี่ยที่เคยบันทึกไว้ในช่วงทศวรรษ 2010 อยู่ร้อยละ 0.4

ตามรายงานระบุว่า การปิดช่องแคบฮอร์มุซได้ส่งผลกระทบอย่างรุนแรงต่อตลาดพลังงาน โดยคาดการณ์ว่าราคาน้ำมันดิบเบรนท์ (Brent) จะมีราคาเฉลี่ยอยู่ที่ 94 ดอลลาร์สหรัฐต่อบาร์เรลในปี 2569 ซึ่งสูงกว่าระดับในปี 2568 ถึงร้อยละ 36 (ภายใต้สมมติฐานที่ว่า ปัญหาการหยุดชะงักที่รุนแรงที่สุดจะเริ่มคลี่คลายลงในเดือนกรกฎาคม)

นอกจากนี้ คาดว่าราคาปุ๋ยจะปรับตัวสูงขึ้นอย่างมีนัยสำคัญในปีนี้ ซึ่งจะส่งผลกระทบต่อเนื่อง (Spillover effects) ไปยังราคาอาหาร โดยแรงกดดันเหล่านี้คาดว่าจะผลักดันให้อัตราเงินเฟ้อโลกพุ่งขึ้นไปอยู่ที่ร้อยละ 4.0 ในปี 2569 จากร้อยละ 3.3 ในปี 2568

ทางด้านการเติบโตของกลุ่มประเทศกำลังพัฒนา คาดว่าจะลดต่ำลงจนถึงระดับต่ำสุดนับตั้งแต่ยุคหลังการแพร่ระบาดใหญ่ โดยลงมาอยู่ที่ร้อยละ 3.6 ในปี 2569 จากร้อยละ 4.4 ในปี 2568 ก่อนที่จะกลับมาฟื้นตัวอยู่ที่ร้อยละ 4.2 ในปี 2570

สำหรับกลุ่มประเทศเศรษฐกิจในอ่าวเปอร์เซีย (Gulf economies) ที่ได้รับผลกระทบโดยตรงจากความขัดแย้ง คาดว่าจะเผชิญกับการชะลอตัวทางเศรษฐกิจที่รุนแรงที่สุด โดยการเติบโตจะดิ่งลงจากร้อยละ 3.9 ในปี 2568 จนเหลือใกล้เคียงกับร้อยละศูนย์ในปี 2569 ทั้งนี้ คาดการณ์ว่าการเติบโตของกลุ่มประเทศเหล่านี้จะดีดตัวกลับขึ้นมาอยู่ที่ประมาณร้อยละ 5 ในช่วงปี 2570–2571 เมื่อภาคการค้าเริ่มฟื้นตัวและมีการเริ่มใช้จ่ายในงบประมาณเพื่อการฟื้นฟูบูรณะประเทศ

ความเสี่ยงต่อแนวโน้มเศรษฐกิจยังคงเอนเอียงไปในทิศทางขาลง (Downward risks) โดยความรุนแรงของสถานการณ์ความขัดแย้งที่ยกระดับระลอกใหม่ หรือการหยุดชะงักที่ยืดเยื้อยิ่งขึ้นของกระแสการขนส่งสินค้าโภคภัณฑ์ อาจส่งผลให้ราคาสินค้าโภคภัณฑ์พุ่งสูงขึ้นไปอีก ซึ่งจะซ้ำเติมแรงกดดันด้านเงินเฟ้อและความไม่มั่นคงทางอาหาร ตลอดจนจุดชนวนให้เกิดภาวะตึงเครียดทางการเงิน และฉุดรั้งการเติบโตทางเศรษฐกิจให้ลดต่ำลง

หากการหยุดชะงักของอุปทานพลังงานมีความรุนแรงมากกว่าที่ประเมินไว้ และเกิดขึ้นร่วมกับภาวะตึงเครียดทางการเงินอย่างมีนัยสำคัญ การเติบโตของเศรษฐกิจโลกก็อาจดิ่งลงเหลือเพียงร้อยละ 1.3 ในปี 2569 ในขณะที่อัตราเงินเฟ้ออาจพุ่งสูงขึ้นเป็นร้อยละ 4.4 นอกจากนี้ ความไม่แน่นอนที่ยืดเยื้อด้านนโยบายการค้า ความตึงเครียดทางภูมิรัฐศาสตร์ และภัยพิบัติที่เกี่ยวข้องกับสภาพภูมิอากาศ ต่างก็เป็นปัจจัยที่ก่อให้เกิดความเสี่ยงอย่างเป็นรูปธรรมเช่นกัน

ในทางกลับกัน ปัจจัยบวกด้านขาขึ้น (Upside) คือการลงทุนและการนำระบบปัญญาประดิษฐ์ (AI) มาปรับใช้ในวงกว้างที่มากขึ้น ซึ่งอาจช่วยขับเคลื่อนและหนุนกิจกรรมทางเศรษฐกิจให้ฟื้นตัวขึ้นได้

การดำเนินมาตรการทางนโยบายจึงมีความสำคัญเป็นอย่างยิ่ง โดยในระดับโลกต้องมีการปกป้องความมั่นคงทางพลังงานและอาหาร รวมถึงการผลักดันการเปลี่ยนผ่านด้านพลังงาน (Energy transition) ส่วนในระดับประเทศ จะต้องมุ่งเน้นไปที่การควบคุมอัตราเงินเฟ้อ การเสริมสร้างความยั่งยืนทางการคลัง และการสนับสนุนการสร้างงาน นอกจากนี้ ปัญหาหนี้สินที่เพิ่มสูงขึ้นกำลังดันให้ต้นทุนการกู้ยืมของกลุ่มประเทศ EMDEs (Emerging Market and Developing Economies) พุ่งสูงขึ้น โดยเฉพาะในกลุ่มประเทศที่มีภาระหนี้สินมากที่สุด ซึ่งตอกย้ำถึงความจำเป็นในการจัดเก็บรายได้ที่แข็งแกร่งยิ่งขึ้นและการปรับปรุงการบริหารจัดการหนี้ที่ดีขึ้น สำหรับประเทศผู้ส่งออกสินค้าโภคภัณฑ์ การสร้างความยืดหยุ่นทางการคลังยังจำเป็นต้องอาศัยกรอบการทำงานเชิงสถาบันที่เข้มแข็งและการกระจายแหล่งที่มาของรายได้ให้มีความหลากหลายอีกด้วย

อย่างไรก็ตาม คาดว่ากิจกรรมทางเศรษฐกิจจะกลับมาแข็งแกร่งขึ้นในช่วงปี 2570–2571 เมื่อปริมาณอุปทานพลังงานฟื้นตัว การผ่อนคลายนโยบายทางการเงินเริ่มกลับมาดำเนินต่อ และภาคการค้ามีความแข็งแกร่งมากขึ้น

รายงาน Global Economic Prospects ระบุว่า กิจกรรมทางเศรษฐกิจในภูมิภาคเอเชียตะวันออกและแปซิฟิก (EAP) ยังคงมีความยืดหยุ่นและฟื้นตัวได้ดีในช่วงต้นปี 2569 แม้จะเริ่มเห็นสัญญาณผลกระทบทางอ้อม ( spillovers) จากความขัดแย้งในตะวันออกกลางที่ส่งผ่านเข้ามาในรูปแบบของอัตราเงินเฟ้อที่สูงขึ้น

สำหรับประเทศจีน การเติบโตยังคงต่อเนื่องอย่างแข็งแกร่ง โดยมาตรการกระตุ้นเศรษฐกิจจากภาครัฐเป็นแรงหนุนสำคัญให้กับการบริโภคและการลงทุนในโครงสร้างพื้นฐาน ด้านภาคการส่งออกยังคงเติบโตอย่างต่อเนื่องจากการฟื้นตัวของสินค้ากลุ่มเทคโนโลยี ในขณะที่การส่งออกสินค้าอุปโภคบริโภคยังคงซบเซา ส่วนการนำเข้าขยายตัวในระดับสูงโดยมีปัจจัยหนุนจากกลุ่มสินค้าขั้นกลางประเภทไฮเทค (High-tech intermediate inputs) อย่างไรก็ตาม ปัญหาการหยุดชะงักด้านการขนส่งสินค้าทางเรืออันเนื่องมาจากความขัดแย้งในตะวันออกกลาง ได้ส่งผลกระทบอย่างหนักต่อการนำเข้าพลังงาน นอกจากนี้ ต้นทุนการผลิตที่เพิ่มสูงขึ้นยังเป็นตัวแปรหลักที่ดันให้อัตราเงินเฟ้อผู้ผลิต (PPI) พุ่งสูงขึ้นอย่างมีนัยสำคัญ ในขณะที่อัตราเงินเฟ้อทั่วไปฝั่งผู้บริโภค (Headline CPI) ปรับตัวเพิ่มขึ้นเพียงเล็กน้อย ส่วนภาคอสังหาริมทรัพย์ยังคงปรับตัวเนื่อง โดยเริ่มเห็นการกระเตื้องขึ้นเล็กน้อยในเมืองขนาดใหญ่

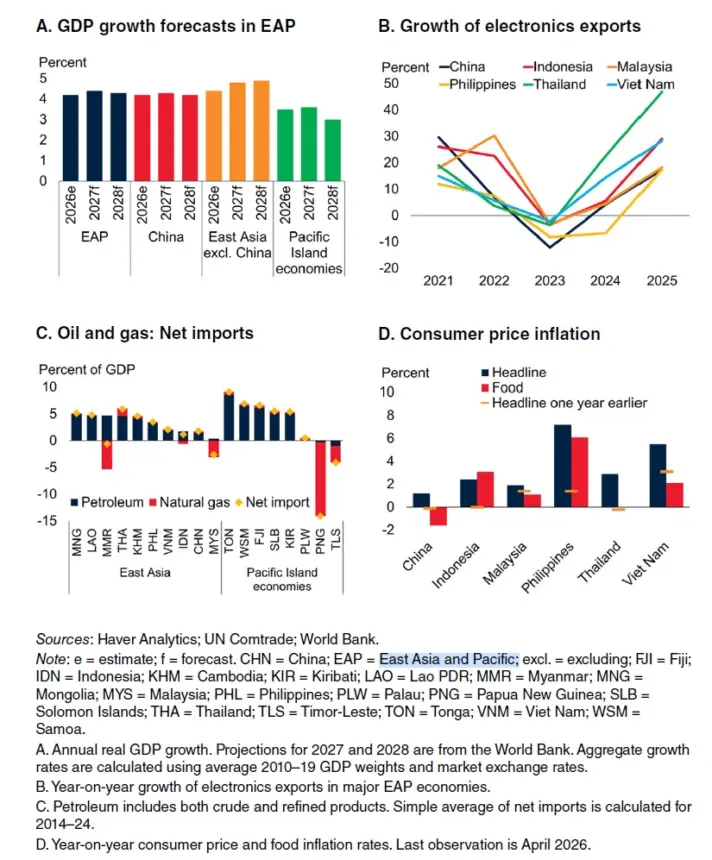

สำหรับประเทศอื่นๆ ในภูมิภาคเอเชียตะวันออกและแปซิฟิก (East Asia and Pacific:EAP) การเติบโตในช่วงต้นปี 2569 ยังมีความแข็งแกร่ง แม้ต้องเผชิญกับราคาพลังงานและต้นทุนการผลิตที่สูงขึ้น โดยดัชนีชี้วัดการเติบโตของการบริโภค เช่น ยอดค้าปลีกและความเชื่อมั่นผู้บริโภค ยังคงทรงตัวอยู่ในระดับดี ยิ่งไปกว่านั้น ความต้องการสินค้าที่เกี่ยวข้องกับระบบปัญญาประดิษฐ์ (AI) ยังเป็นแรงขับเคลื่อนสำคัญที่ทำให้ภาคการผลิตอุตสาหกรรมและการส่งออกเติบโตอย่างแข็งแกร่ง โดยเฉพาะอย่างยิ่งในมาเลเซีย ฟิลิปปินส์ ไทย และเวียดนาม

ในส่วนของภาคการท่องเที่ยว จำนวนนักท่องเที่ยวต่างชาติเริ่มฟื้นตัวกลับสู่ระดับก่อนเกิดการแพร่ระบาดใหญ่ (Pre-pandemic) ในบางประเทศแล้ว แต่การที่นักท่องเที่ยวจีนเดินทางออกนอกประเทศน้อยลง ก็เป็นปัจจัยที่ฉุดรั้งการฟื้นตัวของประเทศอื่นๆ ประกอบกับสถานการณ์ความขัดแย้งในตะวันออกกลางที่ซ้ำเติมให้กิจกรรมทางการท่องเที่ยวซบเซาลงไปอีก

สภาวะทางการเงินทั่วทั้งภูมิภาคตึงตัวขึ้นในช่วงเริ่มต้นของความขัดแย้ง ส่งผลให้สกุลเงินต่างๆ อ่อนค่าลง ตลาดหุ้นปรับตัวลดลง และอัตราผลตอบแทนพันธบัตรรัฐบาลสกุลเงินท้องถิ่น (Bond yield) พุ่งสูงขึ้น โดยเฉพาะในอินโดนีเซีย ฟิลิปปินส์ และไทย ซึ่งหลังจากที่มีการประกาศหยุดยิง สภาวะดังกล่าวก็ฟื้นตัวกลับมาได้เพียงบางส่วนเท่านั้น

นอกจากนี้ ราคาพลังงานที่สูงขึ้นและการหยุดชะงักของห่วงโซ่อุปทานอันเนื่องมาจากความขัดแย้ง ยังส่งผลให้อัตราเงินเฟ้อปรับตัวสูงขึ้น กลายเป็นความท้าทายครั้งสำคัญสำหรับระบบเศรษฐกิจของบางประเทศที่ต้องพึ่งพาการนำเข้าพลังงานและมีอัตราเงินเฟ้อที่อยู่ในระดับสูงอยู่ก่อนแล้ว เช่น เมียนมาและเวียดนาม

ด้วยเหตุนี้ รัฐบาลจึงได้ดำเนินมาตรการเพื่อบรรเทาผลกระทบที่จะเกิดขึ้นกับครัวเรือน ไม่ว่าจะเป็นการแบกรับต้นทุนที่เพิ่มขึ้นผ่านการอุดหนุนราคา (Subsidies) หรือการบริหารจัดการความต้องการใช้พลังงานด้วยมาตรการปันส่วน (Rationing) ในประเทศที่มีพื้นที่ทางการคลัง (Fiscal space) ค่อนข้างจำกัด

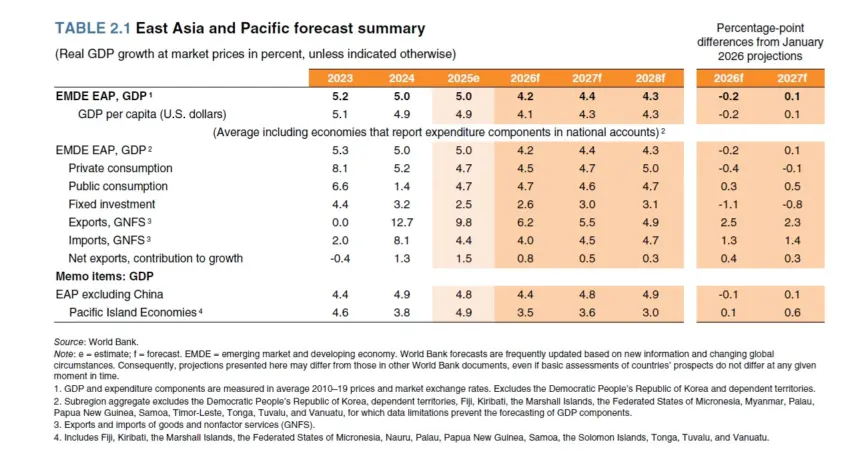

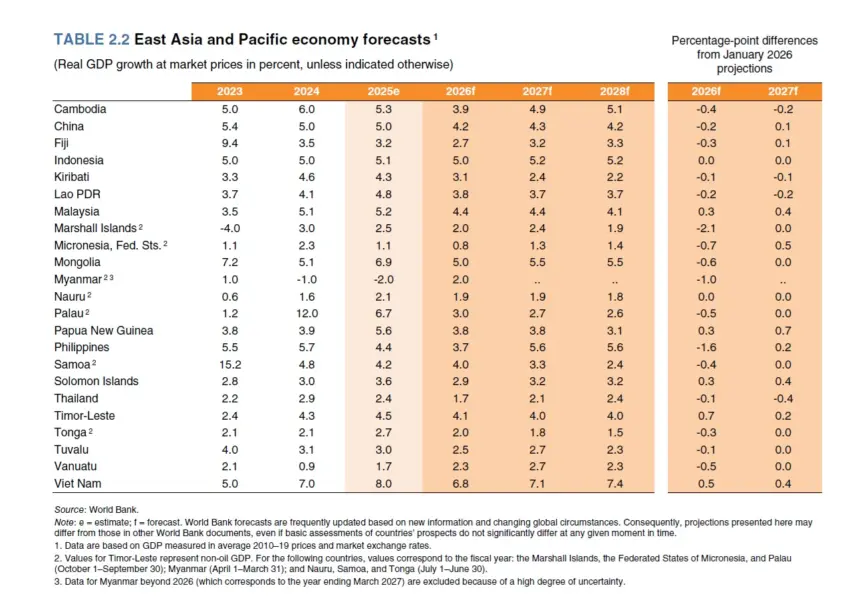

รายงานคาดการณ์การเติบโตทางเศรษฐกิจของภูมิภาคเอเชียตะวันออกและแปซิฟิก (EAP) ว่าจะชะลอตัวลงมาอยู่ที่ร้อยละ 4.2 ในปี 2569 จากร้อยละ 5 ในปี 2568 ซึ่งสะท้อนถึงผลกระทบจากสถานการณ์ความขัดแย้ง ตลอดจนแนวโน้มเศรษฐกิจของประเทศจีน

การชะลอตัวของประเทศจีนในปีนี้ มีสาเหตุมาจากอุปสงค์ภายในประเทศที่ยังคงซบเซาท่ามกลางความเชื่อมั่นผู้บริโภคที่ต่ำ การปรับตัวอย่างต่อเนื่องของภาคอสังหาริมทรัพย์ และตลาดแรงงานที่อ่อนแอ ในขณะเดียวกัน คาดว่าการเติบโตภาคการส่งออกจะชะลอตัวลงเมื่อเทียบกับปี 2568 เนื่องจากอุปสงค์จากภายนอกประเทศที่อ่อนแอลงในปีนี้ แต่จะถูกชดเชยได้บางส่วนจากการปรับลดภาษีนำเข้าของสหรัฐฯ และความแข็งแกร่งอย่างต่อเนื่องของการส่งออกสินค้ากลุ่มเทคโนโลยี

ในระยะสั้น คาดว่าผลกระทบต่อการเติบโตทางเศรษฐกิจที่เกิดจากความขัดแย้งจะบรรเทาลงด้วยปริมาณน้ำมันสำรองที่สูงของจีน สัดส่วนการใช้พลังงานหมุนเวียนที่อยู่ในระดับสูง และอัตราเงินเฟ้อที่ต่ำ นอกจากนี้ รัฐบาลจีนยังได้กำหนดเพดานราคาเชื้อเพลิงเพื่อจำกัดการส่งผ่านต้นทุนราคาพลังงานโลกที่สูงขึ้นไปยังภาคครัวเรือน

ทั้งนี้ คาดว่าการเติบโตจะขยับขึ้นเล็กน้อยไปอยู่ที่ร้อยละ 4.3 ในปี 2570–2571 เนื่องจากราคาพลังงานเริ่มคลายตัวลง ในขณะที่ปัจจัยด้านผลตอบแทนส่วนเพิ่มของเงินทุนที่ลดน้อยลง (Diminishing marginal returns to capital) หนี้สินที่อยู่ในระดับสูง และการก้าวเข้าสู่สังคมผู้สูงอายุ จะยังคงเป็นตัวฉุดรั้งให้ศักยภาพการเติบโตทางเศรษฐกิจ (Potential growth) ของจีนลดต่ำลงอย่างต่อเนื่อง ส่วนในระยะปานกลาง เมื่อการเติบโตภาคการส่งออกเริ่มชะลอตัวลง คาดว่าการดำเนินนโยบายต่างๆ จะช่วยกระตุ้นการบริโภคให้เพิ่มขึ้นเป็นลำดับ และนำไปสู่การเพิ่มผลิตภาพ (Productivity) ที่ได้จากนวัตกรรมทางดิจิทัลและอุตสาหกรรม

สำหรับภูมิภาคเอเชียตะวันออกและแปซิฟิกไม่รวมประเทศจีน คาดว่าการเติบโตทางเศรษฐกิจจะชะลอตัวลงมาอยู่ที่ร้อยละ 4.4 ในปี 2569 จากร้อยละ 4.8 ในปี 2568 เนื่องจากสถานการณ์ความขัดแย้งได้ทำให้ห่วงโซ่อุปทานหยุดชะงักและกดดันอุปสงค์ ผ่านราคาพลังงานที่สูงขึ้น ความไม่แน่นอนที่เพิ่มขึ้น และในบางราย สภาวะทางการเงินที่ตึงตัวขึ้น

ขณะเดียวกัน การเติบโตภาคการส่งออกจะถูกลดทอนลงจากอุปสงค์ภายนอกที่อ่อนแอลง กระแสการเร่งส่งออกล่วงหน้า (Frontloading) ก่อนที่สหรัฐฯ จะปรับขึ้นภาษีศุลกากร ได้แผ่วลง (ซึ่งปัจจุบันภาษีดังกล่าวได้ถูกปรับลดลงแล้ว) รวมถึงความได้เปรียบด้านภาษีศุลกากรของสหรัฐฯ ที่ลดลงเมื่อเปรียบเทียบกับ จีน อย่างไรก็ตาม คาดว่าความต้องการสินค้ากลุ่มอิเล็กทรอนิกส์และเซมิคอนดักเตอร์ที่ยังคงแข็งแกร่งอย่างต่อเนื่อง จะเข้ามาช่วยชดเชยผลกระทบได้บางส่วน ถึงแม้จะยังคงมีความไม่แน่นอนเกี่ยวกับข้อยกเว้นทางภาษี รวมถึงการจัดหาวัตถุดิบต้นน้ำในภาคอุตสาหกรรมเหล่านี้ เช่น ฮีเลียมและซัลเฟอร์ (กำมะถัน) ก็ตาม

ผลกระทบจากสถานการณ์ความขัดแย้งจะมีความแตกต่างกันไปในแต่ละประเทศทั่วภูมิภาค โดยขึ้นอยู่กับขนาดและทิศทางการค้าด้านพลังงาน ปริมาณน้ำมันสำรองเชิงยุทธศาสตร์ (Strategic petroleum reserves) และพื้นที่กันชนทางนโยบาย(Policy buffers) ที่แต่ละประเทศมีอยู่

ในภาพรวม อัตราเงินเฟ้อที่อยู่ในระดับต่ำของประเทศเศรษฐกิจหลักในภูมิภาคเอเชียตะวันออกและแปซิฟิก รวมถึงการที่ยังคงยึดเหนี่ยวคาดการณ์อัตราเงินเฟ้อได้ดี ช่วยให้ธนาคารกลางหลายแห่ง มีความยืดหยุ่นพอที่จะมองข้ามการพุ่งขึ้นของอัตราเงินเฟ้อในระยะสั้นนี้ไปได้

อย่างไรก็ตาม ธนาคารกลางหลายแห่ง โดยเฉพาะกลุ่มที่ใช้นโยบายเป้าหมายอัตราเงินเฟ้อทั่วไป (Headline inflation targeting) อาจต้องเผชิญกับความท้าทายที่มากขึ้น หากอัตราเงินเฟ้อในหมวดราคาอาหารปรับตัวสูงขึ้นอย่างมีนัยสำคัญ

นอกจากนี้ ราคาพลังงานและค่าขนส่งที่สูงขึ้นมีแนวโน้มที่จะกดดันการบริโภคและการผลิตภาคอุตสาหกรรม ขณะที่ภาคการท่องเที่ยวจะได้รับผลกระทบเช่นกันหากเกิดปัญหาขาดแคลนน้ำมันเชื้อเพลิงอากาศยาน (Jet fuel) หรือหากภาคครัวเรือนตัดสินใจชะลอการเดินทางท่องเที่ยวออกไป

ด้านฐานะทางการคลังของแต่ละประเทศจะเริ่มเผชิญกับแรงกดดัน โดยเฉพาะประเทศผู้นำเข้าพลังงานอย่างฟิลิปปินส์และไทย รวมถึงกลุ่มประเทศหมู่เกาะในมหาสมุทรแปซิฟิก เช่น ฟิจิ ตองกา และวานูอาตู ยิ่งไปกว่านั้น ครัวเรือนที่มีรายได้น้อยจะได้รับผลกระทบอย่างรุนแรงจากภาระของยอดเงินโอนกลับประเทศ (Remittances) ที่ลดลงและค่าอาหารที่แพงขึ้น ในทางกลับกัน ประเทศผู้ส่งออกพลังงานสุทธิอย่างมาเลเซียและปาปัวนิวกินี มีแนวโน้มที่จะได้รับประโยชน์จากเงื่อนไขการค้า (Terms of trade) ที่ดีขึ้น ถึงแม้ว่าจะต้องเผชิญกับอัตราเงินเฟ้อที่สูงขึ้นและการเติบโตของเศรษฐกิจโลกที่ชะลอตัวลงด้วยก็ตาม

รายงานคาดการณ์ว่าการเติบโตทางเศรษฐกิจของภูมิภาคเอเชียตะวันออกและแปซิฟิกไม่รวมประเทศจีน จะกลับขึ้นไปอยู่ที่ร้อยละ 4.9 ในช่วงปี 2570-2571 เนื่องจากความไม่แน่นอนทางภูมิรัฐศาสตร์เริ่มคลี่คลายลง ราคาพลังงานกลับเข้าสู่ภาวะทรงตัว และอุปสงค์ปรับตัวดีขึ้น โดยคาดว่าการลงทุนภาครัฐในฟิลิปปินส์จะฟื้นตัวขึ้น ขณะที่การเติบโตของอินโดนีเซียจะได้รับแรงหนุนจากโครงการริเริ่มด้านการลงทุนที่นำโดยภาครัฐ ส่วนกิจกรรมทางเศรษฐกิจในกัมพูชา ไทย และเวียดนาม คาดการณ์ว่าจะกลับมาฟื้นตัวอย่างแข็งแกร่งเมื่อสภาพแวดล้อมระดับโลกเริ่มมีเสถียรภาพ อย่างไรก็ดี แม้ว่าการค้าและการลงทุนที่เกี่ยวข้องกับระบบปัญญาประดิษฐ์ (AI) จะปรับตัวสูงขึ้นในภูมิภาคนี้ แต่การกระจายตัวและการนำ AI ไปใช้จริงยังคงมีอยู่อย่างจำกัดและไม่เท่าเทียม ซึ่งกลายเป็นความท้าทายต่อการเติบโตของผลิตภาพและการสร้างงาน

สำหรับกลุ่มประเทศเศรษฐกิจหมู่เกาะในมหาสมุทรแปซิฟิก คาดว่าการเติบโตโดยเฉลี่ยจะชะลอตัวลงมาอยู่ที่ร้อยละ 3.5 ในปี 2026 และร้อยละ 3.3 ในช่วงปี 2570–2571 เนื่องจากเศรษฐกิจที่ขับเคลื่อนด้วยการท่องเที่ยวในฟิจิเริ่มเติบโตช้าลง และกิจกรรมในภาคทรัพยากรธรรมชาติของปาปัวนิวกินีกลับเข้าสู่ภาวะปกติ ส่วนประเทศอื่นๆ ในภูมิภาคย่อยนี้ ราคาพลังงานที่สูงขึ้นและการหยุดชะงักของการขนส่งสินค้าทางเรือ กำลังส่งผลให้ค่าอาหาร ค่าไฟฟ้า และค่าขนส่งเพิ่มสูงขึ้น ซึ่งจะกลายเป็นปัจจัยกดดันการบริโภค การลงทุน และดุลการคลัง ท่ามกลางเงินทุนสำรองหรือมาตรการกันชนทางการเงินที่ยังมีอยู่อย่างจำกัด