นายดนุชา พิชยนันท์ เลขาธิการสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) หรือ “สภาพัฒน์ฯ”

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ โดยนายดนุชา พิชยนันท์ เลขาธิการสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ แถลงตัวเลขผลิตภัณฑ์มวลรวมในประเทศ(GDP) ในไตรมาสที่ 4 ของปี 2566 ทั้งปี 2566 และแนวโน้มปี 2567 โดยมีรายละเอียด ดังนี้

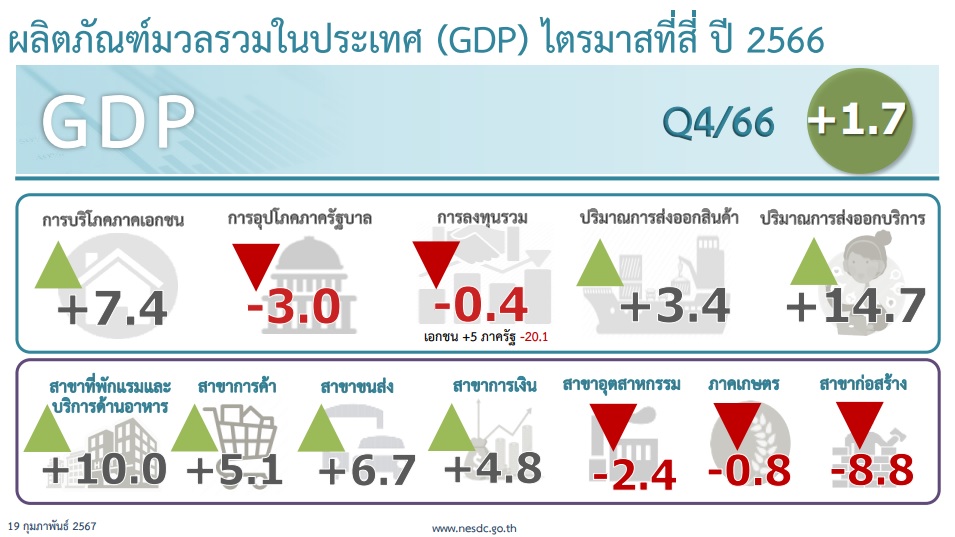

ผลิตภัณฑ์มวลรวมในประเทศ ไตรมาสที่ 4/2566 ขยายตัวร้อยละ 1.7 ต่อเนื่องจากการขยายตัวร้อยละ 1.4 ในไตรมาสที่ 3/2566 ปัจจัยหลักมาจากการส่งออกสินค้าและบริการเร่งขึ้น การอุปโภคบริโภคของครัวเรือนยังขยายตัว ขณะที่การใช้จ่ายรัฐบาลลดลงเป็นผลจากรายจ่ายค่าซื้อสินค้าและบริการในระบบตลาด และการใช้จ่ายด้านสาธารณสุขที่เกี่ยวข้องกับโรคติดเชื้อไวรัสโคโรนา 2019 ลดลง ประกอบกับการลงทุนรวมลดลง ภาพรวมเศรษฐกิจปี 2566 ขยายตัวร้อยละ 1.9

ด้านการผลิต ขยายตัวร้อยละ 1.7 จากภาคนอกเกษตรที่ขยายตัวร้อยละ 2.0 เป็นผลจากภาคบริการที่ขยายตัวร้อยละ 3.9 ปัจจัยสนับสนุนมาจากการท่องเที่ยวเป็นสำคัญ ขณะที่ภาคอุตสาหกรรมลดลงร้อยละ 1.5 เป็นผลจากการผลิตสินค้าอุตสาหกรรมลดลงประกอบกับภาคเกษตรลดลงร้อยละ 0.8 จากการขยายตัวร้อยละ 1.1 ในไตรมาสที่ 3/2566 ตามการลดลงของผลผลิตพืชผลเกษตรที่สำคัญ เช่น ข้าวเปลือก ยางพารา ปาล์มน้ำมัน อ้อย เป็นต้น

ด้านการใช้จ่าย การใช้จ่ายเพื่อการอุปโภคบริโภคขั้นสุดท้ายของเอกชน และการส่งออกสินค้าและบริการขยายตัวร้อยละ 7.4 และ 4.9 ตามลำดับ ขณะที่การใช้จ่ายเพื่อการอุปโภคขั้นสุดท้ายของรัฐบาล และการลงทุนรวม ลดลงร้อยละ 3.0 และร้อยละ 0.4 ตามลำดับ

ปรับปัจจัยฤดูกาลแล้ว เศรษฐกิจไทยในไตรมาสที่ 4/2566 ลดลงร้อยละ 0.6 จากการขยายตัวร้อยละ 0.6 ในไตรมาสที่ 3/2566 (QoQ_SA)

การใช้จ่ายเพื่อการอุปโภคบริโภคขั้นสุดท้ายของเอกชน ขยายตัวร้อยละ 7.4 ชะลอลงจากการขยายตัวร้อยละ 7.9 ในไตรมาสที่ 3/2566 โดยการใช้จ่ายหมวดสินค้ากึ่งคงทนขยายตัวร้อยละ 0.3 ชะลอลงจากไตรมาสที่ 3/2566 ที่ขยายตัวร้อยละ 1.2 ขณะที่หมวดสินค้าไม่คงทนและ

หมวดสินค้าคงทนขยายตัว ตามปริมาณการซื้อยานยนต์รุ่นใหม่

การใช้จ่ายเพื่อการอุปโภคขั้นสุดท้ายของรัฐบาล ลดลงร้อยละ 3.0 ปรับตัวดีขึ้นจากการลดลงร้อยละ 5.0 ในไตรมาสที่ 3/2566 เป็นผลจากรายจ่ายค่าซื้อสินค้าและบริการลดลงร้อยละ 8.0 และการโอนเพื่อสวัสดิการสังคมที่ไม่เป็นตัวเงินสำหรับสินค้าและบริการในระบบตลาดลดลง

ร้อยละ 14.1 อย่างไรก็ตาม ค่าตอบแทนแรงงานขยายตัวร้อยละ 2.5 จากการขยายตัวร้อยละ 0.2 ในไตรมาสที่ 3/2556

การลงทุนรวม ลดลงร้อยละ 0.4 จากการขยายตัวร้อยละ 1.5 ในไตรมาสที่ 3/2566 โดยการลงทุนภาครัฐลดลงร้อยละ 4.6 จากการลงทุนของรัฐบาลขณะที่การลงทุนของรัฐวิสาหกิจยังขยายตัว และการลงทุนภาคเอกชนขยายตัวร้อยละ 5.0 เร่งขึ้นจากการขยายตัวร้อยละ 3.5 ในไตรมาสที่ 3/2566 เป็นการขยายตัวทั้งด้านการก่อสร้าง และด้านเครื่องจักรเครื่องมือ

ส่วนเปลี่ยนสินค้าคงเหลือ มูลค่า ณ ราคาประจำปี เพิ่มขึ้น 109.6 พันล้านบาท สินค้าคงคลังสำคัญที่เพิ่มขึ้น ได้แก่ ข้าวเปลือก ข้าวสารมันสำปะหลัง เครื่องประดับอัญมณี ยานยนต์และทองคำ สำหรับสินค้าคงคลังที่ลดลง ได้แก่ ยางพารา น้ำตาล คอมพิวเตอร์และอุปกรณ์ต่อพ่วงเคมีภัณฑ์ขั้นมูลฐาน ผลิตภัณฑ์ที่ได้จากการกลั่นปิโตรเลียม และน้ำมันดิบ

ดุลการค้าและบริการ ณ ราคาประจำปี เกินดุล 48.4 พันล้านบาท โดยดุลการค้าเกินดุล 122.6 พันล้านบาท และดุลบริการขาดดุล 74.2 พันล้านบาท

เสถียรภาพทางเศรษฐกิจ อัตราการว่างงานอยู่ที่ร้อยละ 0.81 ต่ำสุดในรอบ 32 ไตรมาส และต่ำกว่าร้อยละ 0.99 ในไตรมาสก่อนหน้า และร้อยละ 1.15 ในไตรมาสเดียวกันของปีก่อน อัตราเงินเฟ้อทั่วไปลดลงร้อยละ 0.5 และอัตราเงินเฟ้อพื้นฐานเฉลี่ยอยู่ที่ร้อยละ 0.6 ส่วนดุลบัญชีเดินสะพัดเกินดุล 1.5 พันล้านดอลลาร์ สรอ. (53.9 พันล้านบาท) เงินทุนสำรองระหว่างประเทศ ณ สิ้นเดือนธันวาคม 2566 อยู่ที่ 2.2 แสนล้านดอลลาร์ สรอ. และหนี้สาธารณะ ณ สิ้นเดือนธันวาคม 2566 มีมูลค่าทั้งสิ้น 11,084,577.1 ล้านบาทคิดเป็นร้อยละ 61.3 ของ GDP

สภาพัฒน์ได้มีข้อชี้แจงการประมวลผลสถิติผลิตภัณฑ์มวลรวมในประเทศ ไตรมาสที่ 4/2566 ว่า สำนักงานฯ ได้จัดทำสถิติผลิตภัณฑ์มวลรวมในประเทศ รายไตรมาส มูลค่าที่แท้จริงโดยวิธีปริมาณลูกโซ่ (Chain Volume Measures: CVM) โดยใช้วิธีการเชื่อมโยงค่ารายปีด้วยวิธี Annual Overlap และใช้ ปี พ.ศ. 2545 เป็นปีอ้างอิง โดยในการประมวลผลใช้ข้อมูลที่ได้รับล่าสุดจากแหล่งข้อมูลต่าง ๆ โดยมีการปรับปรุงที่สำคัญดังนี้

1. ปรับปรุงพื้นที่เพาะปลูกและข้อมูลพยากรณ์ผลผลิตการเกษตร ตามการพยากรณ์ล่าสุด ของกระทรวงเกษตรและสหกรณ์

2. ปรับปรุงข้อมูลดัชนีผลผลิตอุตสาหกรรมตามรายงานล่าสุดเดือนมกราคม พ.ศ. 2567 ของสำนักงานเศรษฐกิจอุตสาหกรรม

3. ปรับปรุงข้อมูลรายจ่ายเพื่อการอุปโภคบริโภคขั้นสุดท้ายของเอกชน ตามแหล่งข้อมูลที่เกี่ยวข้อง

4. ปรับปรุงข้อมูลสถาบันการเงิน ตามแหล่งข้อมูลที่เกี่ยวข้อง

5. ปรับปรุงข้อมูลการนำเข้าและส่งออกสินค้าและบริการ ตามข้อมูลบัญชีดุลการชำระเงินเดือนมกราคม พ.ศ. 2567 ของธนาคารแห่งประเทศไทย

สำหรับตารางสถิติ รายละเอียดสามารถดูได้ที่ www.nesdc.go.th

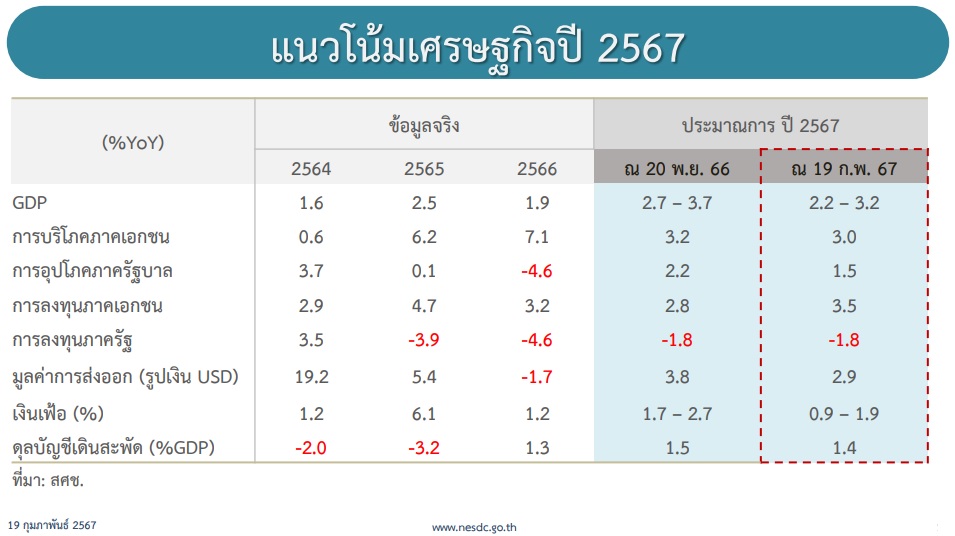

เศรษฐกิจไทยปี 2566 ขยายตัวร้อยละ 1.9 ชะลอลงจากการขยายตัวร้อยละ 2.5 ในปี 2565 ด้านการใช้จ่าย การอุปโภคบริโภคภาคเอกชนขยายตัวในเกณฑ์สูงร้อยละ 7.1 เร่งขึ้นจากร้อยละ 6.2 ในปี 2565 ส่วนการลงทุนภาคเอกชน และการส่งออกบริการ ขยายตัวร้อยละ 3.2 และร้อยละ 38.3 ชะลอลงจาก ร้อยละ 4.7 และร้อยละ 59.9 ในปี 2565 ตามลำดับ ขณะที่การส่งออกสินค้าลดลงร้อยละ 1.7 เทียบกับ การขยายตัวร้อยละ 5.4 ในปี 2565 และการลงทุนภาครัฐลดลงร้อยละ 4.6 เทียบกับการลดลงร้อยละ 3.9 ในปี 2565 ด้านการผลิต สาขาที่พักแรมและบริการด้านอาหาร สาขาเกษตรกรรม การป่าไม้ และการประมง สาขาการขายส่งและการขายปลีก และสาขาการขนส่งและสถานที่เก็บสินค้า ขยายตัวร้อยละ 18.0 ร้อยละ 1.9 ร้อยละ 3.8 และร้อยละ 8.4 เทียบกับการขยายตัวร้อยละ 34.5 ร้อยละ 2.5 ร้อยละ 3.7 และร้อยละ 8.0 ในปี 2565 ขณะที่สาขาการผลิตสินค้าอุตสาหกรรมลดลงร้อยละ 3.2 เทียบกับการขยายตัวร้อยละ 0.7 ในปี 2565 และสาขาก่อสร้างลดลงร้อยละ 0.6 ต่อเนื่องจากการลดลงร้อยละ 2.4 ในปี 2565

รวมทั้งปี 2566 ผลิตภัณฑ์มวลรวมในประเทศ (GDP) อยู่ที่ 17.9 ล้านล้านบาท (5.13 แสนล้านดอลลาร์ สรอ.) เพิ่มขึ้นจาก 17.4 ล้านล้านบาท (4.95 แสนล้านดอลลาร์ สรอ.) ในปี 2565 และผลิตภัณฑ์มวลรวม ในประเทศต่อหัวของคนไทยเฉลี่ยอยู่ที่ 255,867.7 บาทต่อคนต่อปี (7,331.5 ดอลลาร์ สรอ. ต่อคนต่อปี) เพิ่มขึ้น จาก 248,788.6 บาทต่อคนต่อปี (7,094.1 ดอลลาร์ สรอ. ต่อคนต่อปี) ในปี 2565 สำหรับเสถียรภาพทางเศรษฐกิจ อัตราการว่างงานอยู่ที่ร้อยละ 0.98 อัตราเงินเฟ้อเฉลี่ยอยู่ที่ร้อยละ 1.2 และดุลบัญชีเดินสะพัดเกินดุลร้อยละ 1.3 ของ GDP

แนวโน้มเศรษฐกิจไทยปี 2567 คาดว่าจะขยายตัวในช่วงร้อยละ 2.2 – 3.2 (ค่ากลางการประมาณการที่ร้อยละ 2.7) โดยมีปัจจัยสนับสนุนสำคัญจาก (1) การกลับมาขยายตัวของการส่งออกสินค้าตามการฟื้นตัวของการค้าโลก (2) การขยายตัวในเกณฑ์ดีของการอุปโภคบริโภคและการลงทุนภาคเอกชน และ (3) การฟื้นตัวอย่างต่อเนื่องของภาคการท่องเที่ยว ทั้งนี้ คาดว่าการอุปโภคบริโภคและการลงทุนภาคเอกชนจะขยายตัวร้อยละ3.0 และร้อยละ 3.5 ตามลำดับ มูลค่าการส่งออกสินค้าในรูปดอลลาร์ สรอ. ขยายตัวร้อยละ 2.9 ส่วนอัตราเงินเฟ้อทั่วไปเฉลี่ยอยู่ในช่วงร้อยละ 0.9 – 1.9 และดุลบัญชีเดินสะพัดเกินดุลร้อยละ 1.4 ของ GDP

รายละเอียดของการประมาณการเศรษฐกิจในปี 2567 ในด้านต่าง ๆ มีดังนี้

1. การใช้จ่ายเพื่อการอุปโภคบริโภค

2. การลงทุนรวม คาดว่าจะขยายตัวร้อยละ 2.5 เร่งขึ้นจากร้อยละ 1.2 ในปี 2566 โดย

3. มูลค่าการส่งออกสินค้าในรูปเงินดอลลาร์ สรอ. คาดว่าจะกลับมาขยายตัวร้อยละ 2.9 เทียบกับการลดลงร้อยละ 1.7 ในปี 2566 และปรับลดจากร้อยละ 3.8 ในการประมาณการครั้งที่ผ่านมา โดยคาดว่าปริมาณการส่งออกจะเพิ่มขึ้นร้อยละ 2.4 เทียบกับการลดลงร้อยละ 2.9 ในปี 2566 แต่เป็นการปรับลดลงจากร้อยละ 3.3 ในการประมาณการครั้งก่อน สอดคล้องกับการปรับลดสมมติฐานปริมาณการค้าโลก ขณะที่ราคาส่งออกคาดว่าจะเพิ่มขึ้นในช่วงร้อยละ 0.0 – 1.0 เท่ากับประมาณการครั้งก่อน และชะลอลงจากร้อยละ 1.2ในปี 2566 เมื่อรวมกับการส่งออกบริการที่มีแนวโน้มที่จะขยายตัวอย่างต่อเนื่องตามการฟื้นตัวของภาคการท่องเที่ยว ส่งผลให้ปริมาณการส่งออกสินค้าและบริการในปี 2567 มีแนวโน้มที่จะขยายตัวร้อยละ 5.0

เพิ่มขึ้นจากร้อยละ 2.1 ในปี 2566 และปรับลดร้อยละ 6.2 ในการประมาณการครั้งก่อน

การบริหารนโยบายเศรษฐกิจมหภาคในปี 2567 ควรให้ความสำคัญกับ

1. การติดตาม ตรวจสอบ และเฝ้าระวังการทุ่มตลาด รวมทั้งการใช้มาตรการและวิธีการทางการค้าที่ไม่เป็นธรรมจากประเทศผู้ส่งออกสำคัญ ควบคู่ไปกับการทบทวนมาตรการทางภาษีให้มีความเหมาะสม และการปรับปรุงกระบวนการตรวจสอบคุณภาพสินค้านำเข้าให้มีความรัดกุมมากขึ้น รวมทั้งการดำเนินการอย่างเคร่งครัดกับผู้กระทำความผิดลักลอบนำเข้าสินค้าที่ผิดกฎหมาย หลบเลี่ยงภาษี หรือใช้ช่องว่างทางกฎหมายต่างๆเพื่อเอื้อประโยชน์ให้กับธุรกิจ

2. การยกระดับศักยภาพการผลิตและเพิ่มขีดความสามารถให้แก่ผู้ประกอบการภายในประเทศโดยเฉพาะผู้ประกอบการขนาดกลางและขนาดย่อม (SMEs) โดยมุ่งเน้นการพัฒนาคุณภาพมาตรฐานสินค้าผ่านการใช้นวัตกรรม เทคโนโลยี และความคิดสร้ำงสรรค์ เพื่อเป็นกลไกหลักในการสร้างมูลค่าเพิ่มและสร้างเอกลักษณ์ของสินค้าให้ตรงตามความต้องการของตลาดและพฤติกรรมของผู้บริโภคที่เปลี่ยนแปลงไปรวมทั้งใช้ประโยชน์จากความก้าวหน้าของเทคโนโลยีมาเพิ่มประสิทธิภาพในการดำเนินธุรกิจ ซึ่งจะช่วยสนับสนุนการเข้าถึงแหล่งเงินทุนได้ดียิ่งขึ้น นอกจากนี้ ควรสร้างการรับรู้และส่งเสริมให้ผู้ประกอบการธุรกิจ SMEs เตรียมความพร้อมในการเข้าถึงสินเชื่อดิจิทัลแฟ็กเตอริงเพื่อเป็นทางเลือกในการเข้าถึงแหล่งเงินทุนอีกทาง

3. การขับเคลื่อนการส่งออกสินค้าที่มีศักยภาพและเป็นที่ต้องการของตลาดโลกเพิ่มขึ้น อาทิ สินค้าที่เกี่ยวข้องกับสุขภาพและเป็นมิตรกับสิ่งแวดล้อม และสินค้าที่คาดว่าจะได้รับประโยชน์อันเนื่องมาจากความไม่แน่นอนจากความขัดแย้งในเชิงภูมิรัฐศาสตร์ รวมทั้งสินค้าที่มีโอกาสได้รับประโยชน์จากมาตรการกีดกันทางการค้ำ ขณะเดียวกันควรเร่งรัดการพัฒนาอุตสาหกรรมที่เกี่ยวข้องกับการผลิตวัตถุดิบและสินค้าขั้นกลางในประเทศให้มีความพร้อมในการรองรับการเติบโตของอุตสาหกรรมเป้าหมาย และสามารถเชื่อมโยงสินค้าที่ผลิตได้ภายในประเทศกับห่วงโซ่การผลิตโลกได้มากขึ้น นอกจากนี้ ควรให้ผู้ประกอบการสินค้าที่มีสัญญาณการลดลงของความต้องการในตลาดโลกและมีอัตราการใช้กำลังการผลิตต่ำต่อเนื่อง พิจารณาทบทวนและปรับเปลี่ยนแผนการผลิตและการส่งออกสินค้า ควบคู่ไปกับการปรับโครงสร้างการผลิตไปสู่การใช้นวัตกรรมและเทคโนโลยีขั้นสูง เพื่อนำไปสู่การผลิตสินค้ามูลค่าสูงที่สำมารถหลีกเลี่ยงการแข่งขันด้านราคาและมีมาตรฐานตรงตามความต้องการของตลาดและข้อกำหนดของประเทศผู้นำเข้า รวมถึงการช่วยเหลือผู้ประกอบำรที่ได้รับผลกระทบจากการเปลี่ยนผ่านของเทคโนโลยีการผลิตโดยเฉพาะอย่างยิ่งในภาคอุตสาหกรรมให้สามารถปรับตัวสู่ภาคการผลิตในอนาคต

4. การเร่งรัดให้ผู้ประกอบการที่ได้รับอนุมัติและออกบัตรส่งเสริมการลงทุนในช่วงปี 2564 – 2566 ควบคู่ไปกับการเร่งรัดอนุมัติโครงการที่ได้เสนอขอรับการส่งเสริมการลงทุนในช่วงก่อนหน้า รวมทั้งการเร่งรัดให้ผู้ประกอบการโรงงานที่ได้รับใบอนุญาตประกอบกิจการโรงงานสามารถเริ่มประกอบกิจการให้เร็วขึ้น โดยเฉพาะโรงงานขนาดกลางและขนาดใหญ่ เพื่อให้เกิดการเพิ่มกำลังการผลิต การจ้างงาน และการลงทุนใหม่ นอกจำกนี้ยังควรมุ่งเน้นแก้ไขปัญหาที่นักลงทุนและผู้ประกอบการต่างประเทศเห็นว่าเป็นอุปสรรคต่อการลงทุนและการประกอบธุรกิจที่สำคัญ โดยเฉพาะขั้นตอนกระบวนการ และข้อบังคับ/กฎหมาย รวมทั้งปัญหาการขาดแคลนแรงานในภาคการผลิต ควบคู่ไปกับการพัฒนากำลังแรงงานเพื่อรองรับอุตสาหกรรมเป้าหมาย

5. การจัดกิจกรรมส่งเสริมการท่องเที่ยวภายในประเทศ โดยจัดทำปฏิทินกำรท่องเที่ยวตลอดทั้งปีและการสร้างการรับรู้ต่อมาตรการ Long-term resident visa (LTR) เพื่อดึงดูดนักท่องเที่ยวที่มีศักยภาพและมีกำลังซื้อสูงโดยเฉพาะกลุ่มที่ต้องการเข้ามาพำนักระยะยาว นอกจากนี้ ควรเร่งรัดการส่งเสริมการใช้จ่ายของนักท่องเที่ยวให้มากขึ้นโดยเฉพาะนักท่องเที่ยวจากประเทศในเอเชีย ยุโรปและอเมริกาเหนือ รวมทั้งการเตรียมความพร้อมของปัจจัยแวดล้อมทางกายภาพที่สำคัญ อาทิ สนามบิน/เที่ยวบิน กระบวนการตรวจคนเข้าเมืองโครงสร้างพื้นฐานและสิ่งอำนวยความสะดวก การบริหารจัดการพื้นที่และสิ่งแวดล้อม รวมทั้งการรักษามาตรฐานความปลอดภัยทั้งชีวิตและทรัพย์สินของนักท่องเที่ยว เพื่อรองรับการกลับมาของนักท่องเที่ยวและยกระดับศักยภาพและฟื้นฟูภาคการท่องเที่ยวให้มีคุณภาพและยั่งยืน

6. การดำเนินมาตรการเสริมสร้างภูมิคุ้มกันแก่เกษตรกร ผ่านการส่งเสริมรูปแบบและพัฒนาระบบประกันภัยพืชผลจากความเสี่ยงของสภาพอากาศให้เป็นไปอย่างมีประสิทธิภาพ รวมทั้งการเพิ่มส่วนแบ่งให้เกษตรกรมีรายได้จากการจำหน่ายผลผลิตขั้นสุดท้ำยมำกขึ้น ควบคู่ไปกับกำรส่งเสริมให้มีกำรปลูกพืชและใช้วิธีการผลิตที่เหมาะสมกับสภาพพื้นที่ และปรับเปลี่ยนไปสู่การผลิตที่มีมูลค่าสูง ขณะเดียวกัน ควรมุ่งเน้นการส่งเสริมการสร้างนวัตกรรมเพื่อยกระดับมูลค่าเพิ่มและผลิตภาพในการผลิต การกระจายความเสี่ยงในการผลิตอย่างเหมาะสมและสนับสนุนความสามารถในการแข่งขันของสินค้าในภาคเกษตร

7. การรักษาแรงขับเคลื่อนการขยายตัวทางเศรษฐกิจจากการใช้จ่ายและการลงทุนภาครัฐ โดยให้ความสำคัญกับ (1) การเร่งรัดเบิกจ่ายจากงบประมาณรายจ่ายเหลื่อมปีและงบลงทุนรัฐวิสาหกิจในช่วงที่พระราชบัญญัติงบประมาณรายจ่ายประจำปี 2567 ยังไม่มีผลบังคับใช้ (2) การเร่งรัดกระบวนการงบประมาณรายจ่ายประจำปีงบประมาณ 2567 ไม่ให้ล่าช้าไปกว่าแผนที่กำหนดไว้ ควบคู่ไปกับการเตรียมความพร้อมของโครงการให้มีความพร้อมสำหรับการจัดซื้อจัดจ้างและการเบิกจ่ายได้โดยเร็วหลังจากพระราชบัญญัติงบประมาณรายจ่ายประจำปี 2567 มีผลใช้บังคับ และ (3) การติดตามเร่งรัดการเบิกจ่ายงบประมาณและการใช้จ่ายภาครัฐเพื่อให้งบประมาณประจำปี 2567 สามารถเบิกจ่ายได้ไม่น้อยกว่าร้อยละ 90.4 ของงบประมาณรายจ่ายทั้งหมดโดยแบ่งเป็น อัตราเบิกจ่ายงบประมาณรายจ่ายประจำร้อยละ 97.0 และงบประมาณรายจ่ายลงทุนร้อยละ 65.0 ตามลำดับ