นายดนุชา พิชยนันท์ เลขาธิการสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.)

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ โดยนายดนุชา พิชยนันท์ เลขาธิการสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ แถลงตัวเลขผลิตภัณฑ์มวลรวมในประเทศ (GDP) ในไตรมาสแรกของปี 2566 และแนวโน้มปี 2566 โดยมีรายละเอียด ดังนี้

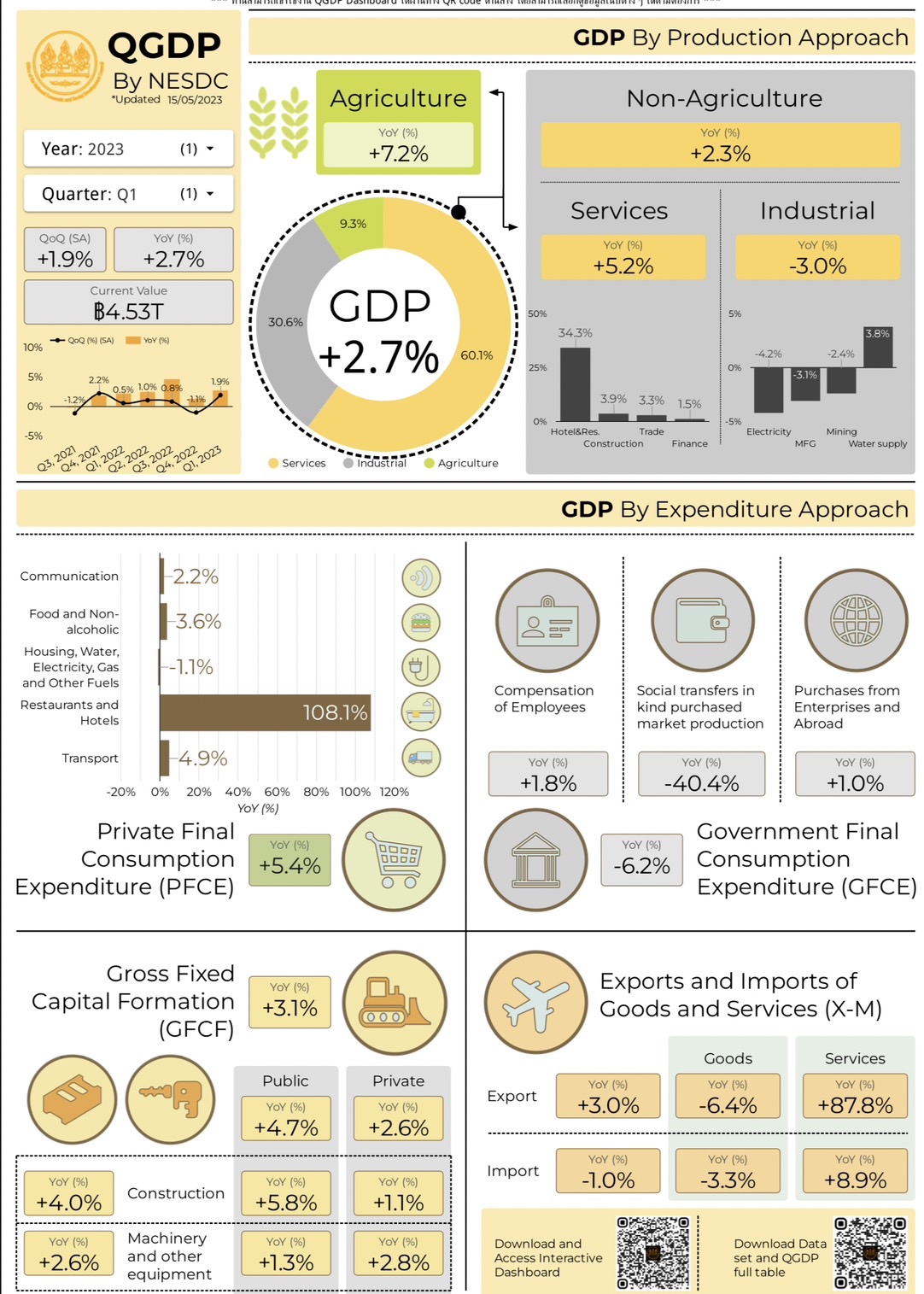

เศรษฐกิจไทยในไตรมาสแรกของปี 2566 ขยายตัวร้อยละ 2.7 เร่งขึ้นจากการขยายตัวร้อยละ 1.4 ในไตรมาสก่อนหน้า(%YoY) และเมื่อปรับผลของฤดูกาลออกแล้ว เศรษฐกิจไทยในไตรมาสแรกของปี 2566 ขยายตัวจากไตรมาสที่สี่ของปี 2565 ร้อยละ 1.9 (QoQ_SA)

ด้านการใช้จ่าย การส่งออกบริการและการอุปโภคบริโภคภาคเอกชนขยายตัวในเกณฑ์สูง การลงทุนภาคเอกชนและการลงทุนภาครัฐขยายตัวต่อเนื่อง ขณะที่การส่งออกสินค้าและการใช้จ่ายเพื่อการอุปโภคของรัฐบาลปรับตัวลดลง การอุปโภคบริโภคภาคเอกชนขยายตัวในเกณฑ์สูงร้อยละ 5.4 ต่อเนื่องจาก ร้อยละ 5.6 ในไตรมาสก่อนหน้า ตามการขยายตัวในเกณฑ์สูงของการใช้จ่ายในหมวดบริการสอดคล้องกับการขยายตัวของภาคการท่องเที่ยว และการกลับมาขยายตัวของการใช้จ่ายในหมวดสินค้าคงทน โดยการใช้จ่ายในหมวดบริการเพิ่มขึ้นร้อยละ 11.1 ตามการขยายตัวสูงของการใช้จ่ายในกลุ่มโรงแรมและภัตตาคาร

การใช้จ่ายในหมวดสินค้าคงทนกลับมาขยายตัวร้อยละ 2.4 เทียบกับการลดลงร้อยละ 1.0 ในไตรมาสก่อนหน้าตามการขยายตัวของการใช้จ่ายเพื่อซื้อยานพาหนะร้อยละ 4.1 ส่วนการใช้จ่ายหมวดสินค้าไม่คงทนขยายตัวร้อยละ 2.3 ตามการขยายตัวของการใช้จ่ายกลุ่มอาหารและเครื่องดื่มไม่มีแอลกอฮอล์ และกลุ่มเครื่องดื่มมีแอลกอฮอล์และยาสูบร้อยละ 3.6 และร้อยละ 2.5 ตามลำดับ ขณะที่การใช้จ่ายหมวดสินค้ากึ่งคงทนขยายตัวร้อยละ 1.6 เท่ากับไตรมาสก่อน โดยการใช้จ่ายหมวดเสื้อผ้าและรองเท้าขยายตัวเร่งขึ้น ขณะที่การใช้จ่ายหมวดเครื่องเรือนและเครื่องตกแต่งปรับตัวลดลง สำหรับดัชนีความเชื่อมั่นของผู้บริโภคเกี่ยวกับภาวะเศรษฐกิจโดยรวมในไตรมาสนี้อยู่ที่ระดับ 46.9 เพิ่มขึ้นจากระดับ 42.0 ในไตรมาสก่อนหน้า และสูงสุดในรอบ 12 ไตรมาส

การใช้จ่ายเพื่อการอุปโภคของรัฐบาลลดลงร้อยละ 6.2 ต่อเนื่องจากการลดลงร้อยละ7.1 ในไตรมาสก่อนหน้า โดยรายจ่ายการโอนเพื่อสวัสดิการสังคมที่ไม่เป็นตัวเงินสำหรับสินค้าและบริการในระบบตลาดลดลงร้อยละ 40.4 ส่วนค่าซื้อสินค้าและบริการ และค่าตอบแทนแรงงาน (ค่าจ้าง เงินเดือน)ขยายตัวร้อยละ 1.0 และร้อยละ 1.8 ตามลำดับ สำหรับอัตราการเบิกจ่ายงบประมาณรายจ่ายประจำในไตรมาสนี้อยู่ที่ร้อยละ 23.7 (ต่ำกว่าอัตราเบิกจ่ายร้อยละ 33.9 ในไตรมาสก่อนหน้า แต่สูงกว่าร้อยละ 20.3 ในไตรมาสเดียวกันของปีก่อน) การลงทุนรวม ขยายตัวร้อยละ 3.1 ชะลอลงจากร้อยละ 3.9 ในไตรมาสก่อนหน้าตามการชะลอตัวของการลงทุนภาคเอกชนที่ขยายตัวร้อยละ 2.6 ชะลอลงจากร้อยละ 4.5 ในไตรมาสก่อนหน้าโดยการลงทุนในหมวดเครื่องจักรเครื่องมือและหมวดก่อสร้างขยายตัวร้อยละ 2.8 และร้อยละ 1.1 ชะลอลงจากร้อยละ 5.1 และร้อยละ 1.9 ในไตรมาสก่อนหน้า ตามลำดับ

ขณะที่การลงทุนภาครัฐขยายตัวร้อยละ 4.7 เร่งขึ้นจากร้อยละ 1.5 ในไตรมาสก่อนหน้าโดยการลงทุนของรัฐบาลและรัฐวิสาหกิจขยายตัวร้อยละ 6.9 และร้อยละ1.8 ตามลำดับ อัตราการเบิกจ่ายงบประมำณรายจ่ายลงทุนในไตรมาสนี้อยู่ที่ร้อยละ 16.7 (ต่ำกว่าอัตราเบิกจ่ายร้อยละ 18.8 ในไตรมาสก่อนหน้า แต่สูงกว่าร้อยละ 16.1 ในช่วงเดียวกันของปีก่อน)

ด้านการค้าระหว่างประเทศ การส่งออกสินค้ามีมูลค่า 69,806 ล้านดอลลาร์ สรอ. ลดลงร้อยละ 4.6 เทียบกับการลดลงร้อยละ 7.5 ในไตรมาสก่อนหน้า สอดคล้องกับการชะลอตัวของเศรษฐกิจประเทศคู่ค้าโดยปริมาณส่งออกลดลงร้อยละ 6.4 ต่อเนื่องจากการลดลงร้อยละ 10.3 ในไตรมาสก่อนหน้า ขณะที่ราคาส่งออกเพิ่มขึ้นร้อยละ 2.0 ต่อเนื่องจากร้อยละ 3.1 ในไตรมาสก่อนหน้า กลุ่มสินค้าที่มีมูลค่าส่งออกลดลงเช่น เคมีภัณฑ์และปิโตรเคมี (ลดลงร้อยละ 21.6) ชิ้นส่วนและอุปกรณ์สำหรับยานยนต์ (ลดลงร้อยละ 8.2)ชิ้นส่วนและอุปกรณ์คอมพิวเตอร์ (ลดลงร้อยละ 24.9) ยางพารา (ลดลงร้อยละ 37.7) และอาหารสัตว์ (ลดลงร้อยละ 20.5) เป็นต้น กลุ่มสินค้าที่มีมูลค่าส่งออกเพิ่มขึ้น เช่น ชิ้นส่วนเครื่องใช้ไฟฟ้า (ร้อยละ 27.3) รถยนต์นั่ง(ร้อยละ 29.0) รถกระบะและรถบรรทุก (ร้อยละ 5.5) เครื่องปรับอากาศ (ร้อยละ 12.5) เครื่องใช้ในห้องน้ำและเครื่องสำอาง (ร้อยละ 10.3) น้ำตาล (ร้อยละ 33.3) ข้าว (ร้อยละ 24.7) และทุเรียน (ร้อยละ218.9) เป็นต้น การส่งออกสินค้าไปยังตลาดหลักลดลง ขณะที่การส่งออกไปยังตลาดตะวันออกกลาง อินเดียและสหราชอาณาจักรขยายตัว เมื่อหักการส่งออกทองคำที่ยังไม่ขึ้นรูปออกแล้ว มูลค่าการส่งออกสินค้าลดลงร้อยละ 2.4

เมื่อคิดในรูปของเงินบาท มูลค่าการส่งออกสินค้าลดลงร้อยละ 2.0 ส่วนการนำเข้าสินค้ามีมูลค่า 66,860 ล้านดอลลาร์ สรอ. ขยายตัวร้อยละ 1.3 เทียบกับการลดลงร้อยละ 0.3 ในไตรมาสก่อนหน้าโดยปริมาณนำเข้าลดลงร้อยละ 3.3 ขณะที่ราคานำเข้าเพิ่มขึ้นร้อยละ 4.8 ส่งผลให้ดุลการค้าเกินดุล 2.9 พันล้านดอลลาร์ สรอ. (104.4 พันล้านบาท)

ด้านการผลิต สาขาที่พักแรมและบริการด้านอาหาร สาขาขนส่งและสถานที่เก็บสินค้า สาขาการขายส่งการขายปลีก และการซ่อมแซมฯ สาขาการก่อสร้าง และสาขาเกษตรกรรมขยายตัวเร่งขึ้น ส่วนสาขาการผลิตสินค้าอุตสาหกรรมและสาขาไฟฟ้าและก๊าซฯ ปรับตัวลดลง สาขาเกษตรกรรม การป่าไม้ และการประมงขยายตัวร้อยละ 7.2 เร่งขึ้นจากการขยายตัวร้อยละ 3.4 ในไตรมาสก่อนหน้า โดยมีปัจจัยสนับสนุนจากสภาพอากาศที่เอื้ออำนวย และปริมาณน้ำเพียงพอต่อการเพาะปลูก ดัชนีผลผลิตสินค้าเกษตรที่เพิ่มขึ้น เช่น ข้าวเปลือก (ร้อยละ 20.4) กลุ่มไม้ผล (ร้อยละ 22.5) ปาล์มน้ำมัน (ร้อยละ 30.0) อ้อย (ร้อยละ 17.1) และไก่เนื้อ (ร้อยละ 2.2) ส่วนดัชนีผลผลิตสินค้าเกษตรสำคัญที่ลดลง เช่น มันสำปะหลัง (ลดลงร้อยละ 3.7)ข้าวโพดเลี้ยงสัตว์ (ลดลงร้อยละ 2.5) และกุ้งขาวแวนนาไม (ลดลงร้อยละ 2.5) เป็นต้น ขณะที่ดัชนีราคาสินค้าเกษตร ปรับตัวลดลงครั้งแรกในรอบ 4 ไตรมาส ร้อยละ 1.3 โดยสินค้าเกษตรที่ดัชนีราคาปรับตัวลดลงเช่น ยางพารา (ลดลงร้อยละ 22.2) ปาล์มน้ำมัน (ลดลงร้อยละ 48.4) กุ้งขาวแวนนาไม (ลดลงร้อยละ 10.6)เป็นต้น อย่างไรก็ตาม ราคาสินค้าเกษตรสำคัญ ๆ หลายรายการปรับตัวเพิ่มขึ้น เช่น ข้าวเปลือก (ร้อยละ19.2) มันสำปะหลัง (ร้อยละ 25.0) ไก่เนื้อ (ร้อยละ 11.1) ข้าวโพดเลี้ยงสัตว์ (ร้อยละ 26.0) และกลุ่มไม้ผล(ร้อยละ 2.8) เป็นต้น

การเพิ่มขึ้นของดัชนีผลผลิตสินค้าเกษตรและดัชนีราคาสินค้าเกษตรสำคัญ ๆ หลายรายการ ส่งผลให้ดัชนีรายได้เกษตรกรโดยรวมขยายตัวต่อเนื่องเป็นไตรมาสที่ 5 ร้อยละ 6.2 เทียบกับร้อยละ 16.1 ในไตรมาสก่อน สาขาที่พักแรมและบริการด้านอาหาร ขยายตัวในเกณฑ์สูงต่อเนื่องร้อยละ 34.3 เร่งขึ้นจากการขยายตัวร้อยละ 30.6 ในไตรมาสก่อนหน้า ตามการขยายตัวในเกณฑ์สูงของจำนวนนักท่องเที่ยวต่างประเทศ และการท่องเที่ยวภายในประเทศ

โดยในไตรมาสนี้ นักท่องเที่ยวต่างประเทศที่เดินทางเข้ามาท่องเที่ยวในประเทศไทยมีจำนวน 6.478 ล้านคน (คิดเป็นร้อยละ 63.60 ของจำนวนนักท่องเที่ยวต่างประเทศในช่วงก่อนเกิดการแพร่ระบาดของโรคโควิด-19) ส่งผลให้มูลค่าบริการรับด้านการท่องเที่ยวในไตรมาสนี้อยู่ที่ 3.04 แสนล้านบาท (คิดเป็นร้อยละ 60.87 ของมูลค่าบริการรับด้านการท่องเที่ยวในช่วงก่อนเกิดการแพร่ระบาดของโรคโควิด-19) เพิ่มขึ้นต่อเนื่องเป็นไตรมาสที่ 7 ร้อยละ 300.4 ส่วนรายรับจากนักท่องเที่ยวชาวไทยมีจำนวน 1.95 แสนล้านบาท (คิดเป็นร้อยละ 76.24 ของมูลค่ารายรับจากนักท่องเที่ยวชาวไทยในช่วงก่อนเกิดการแพร่ระบาดของโรคโควิด-19) เพิ่มขึ้นต่อเนื่องเป็นไตรมาสที่ 5 ร้อยละ 35.4 ส่งผลให้ในไตรมำสนี้มีรายรับรวมจากการท่องเที่ยว 0.499 ล้านล้านบาท เพิ่มขึ้นร้อยละ 126.7 สำหรับอัตราการเข้าพักเฉลี่ยอยู่ที่ร้อยละ 70.28 สูงกว่าร้อยละ 62.64 ในไตรมาสก่อนหน้ำ และสูงกว่าร้อยละ 36.32 ในไตรมาสเดียวกันของปีก่อน รวมทั้งเป็นอัตราการเข้าพักเฉลี่ยสูงสุดในรอบ 13 ไตรมาสสาขาการขายส่งและการขายปลีก การซ่อมยานยนต์และจักรยานยนต์ เพิ่มขึ้นต่อเนื่องเป็นไตรมาสที่ 8 ร้อยละ 3.3 เร่งขึ้นจากการขยายตัวร้อยละ 3.1 ในไตรมาสก่อนหน้า ตามการปรับตัวดีขึ้นของภาคบริการด้านการท่องเที่ยว และการขยายตัวต่อเนื่องของการใช้จ่ายภาคครัวเรือน

สาขาการผลิตสินค้าอุตสาหกรรม ลดลงร้อยละ 3.1 ต่อเนื่องจากการลดลงร้อยละ 5.0 ในไตรมาสก่อนหน้า ตามการลดลงของกลุ่มการผลิตเพื่อส่งออกและกลุ่มการผลิตเพื่อบริโภคภายในประเทศ ขณะที่การผลิตอุตสาหกรรมที่มีสัดส่วนส่งออกในช่วงร้อยละ 30 – 60 ขยายตัว สอดคล้องกับการลดลงของดัชนีผลผลิตอุตสาหกรรมร้อยละ 3.9 เทียบกับการลดลงร้อยละ 6.0 ในไตรมาสก่อนหน้า โดยดัชนีผลผลิตอุตสาหกรรมกลุ่มการผลิตเพื่อส่งออก (สัดส่วนส่งออกมากกว่าร้อยละ 60) ลดลงร้อยละ 13.7 ต่อเนื่องจากการลดลงร้อยละ 14.8 ในไตรมาสก่อนหน้ำ สอดคล้องกับการลดลงต่อเนื่องของการส่งออกสินค้า ดัชนีผลผลิตอุตสาหกรรมกลุ่มการผลิตเพื่อบริโภคภายในประเทศ (สัดส่วนส่งออกน้อยกว่าร้อยละ 30) ลดลงร้อยละ 1.9 เทียบกับการลดลงร้อยละ 5.1 ในไตรมาสก่อนหน้า

ในขณะที่ดัชนีผลผลิตอุตสาหกรรมที่มีสัดส่วนการส่งออกในช่วงร้อยละ 30 – 60 เพิ่มขึ้นต่อเนื่องเป็นไตรมาสที่ 3 ร้อยละ 1.7 เร่งขึ้นจากการขยายตัวร้อยละ 1.4ในไตรมาสก่อนหน้า อัตราการใช้กำลังการผลิตเฉลี่ยในไตรมาสนี้อยู่ที่ร้อยละ 63.66 สูงกว่าร้อยละ 60.32ในไตรมาสก่อนหน้ำ แต่ต่ำกว่าร้อยละ 66.77 ในไตรมาสเดียวกันของปีก่อน ดัชนีผลผลิตอุตสาหกรรมสำคัญ ๆ ที่ลดลง เช่น การผลิตคอมพิวเตอร์และอุปกรณ์ต่อพ่วง (ลดลงร้อยละ 37.6) การผลิตเฟอร์นิเจอร์ (ลดลงร้อยละ 48.9) และการผลิตพลาสติกและยางสังเคราะห์ขั้นต้น (ลดลงร้อยละ 16.6) เป็นต้น ดัชนีผลผลิตอุตสาหกรรมสำคัญ ๆ ที่เพิ่มขึ้น เช่น การผลิตยานยนต์ (ร้อยละ 7.2) การผลิตผลิตภัณฑ์ที่ได้จากการกลั่นปิโตรเลียม (ร้อยละ 7.5) และการผลิตน้ำมันปาล์ม (ร้อยละ 37.6) เป็นต้น สาขาการไฟฟ้า ก๊าซ ไอน้ำ และระบบปรับอากาศ ลดลงร้อยละ 4.2 เทียบกับการขยายตัวร้อยละ 0.1 ในไตรมาสก่อนหน้า

เสถียรภาพทางเศรษฐกิจ อัตราการว่างงานอยู่ที่ร้อยละ 1.05 ต่ำกว่าร้อยละ 1.15 ในไตรมาสก่อนหน้าและต่ำกว่าร้อยละ 1.53 ในไตรมาสเดียวกันของปีก่อน ส่วนอัตราเงินเฟ้อทั่วไปเฉลี่ยอยู่ที่ร้อยละ 3.9 และอัตราเงินเฟ้อพื้นฐานเฉลี่ยอยู่ที่ร้อยละ 2.2 เทียบกับร้อยละ 5.8 และร้อยละ 3.2 ในไตรมาสก่อน ตามลำดับสำหรับดุลบัญชีเดินสะพัดเกินดุล 4.0 พันล้านดอลลาร์ สรอ. (13.9 หมื่นล้านบาท) ขณะที่เงินทุนสำรองระหว่างประเทศ ณ สิ้นเดือนมีนาคม 2566 อยู่ที่ 2.2 แสนล้านดอลลาร์ สรอ. และหนี้สาธารณะ ณ สิ้นเดือนมีนาคม 2566 มีมูลค่าทั้งสิ้น 10,797,505.5 ล้านบาท คิดเป็นร้อยละ 61.2 ของ GDP

เศรษฐกิจไทยในปี 2566 คาดว่าจะขยายตัวในช่วงร้อยละ 2.7 – 3.7 โดยมีปัจจัยสนับสนุนที่สำคัญจาก (1) การฟื้นตัวของภาคการท่องเที่ยว (2) การขยายตัวอย่างต่อเนื่องของการอุปโภคบริโภคภายในประเทศและ (3) การขยายตัวของการลงทุนทั้งภาคเอกชนและภาครัฐ ทั้งนี้ คาดว่าการอุปโภคบริโภคภาคเอกชนจะขยายตัวร้อยละ 3.7 ส่วนการลงทุนภาคเอกชนและการลงทุนภาครัฐขยายตัวร้อยละ 1.9 และร้อยละ 2.7 ตามลำดับ และมูลค่าการส่งออกสินค้าในรูปดอลลาร์ สรอ. ลดลงร้อยละ 1.6 อัตราเงินเฟ้อทั่วไปเฉลี่ยอยู่ในช่วงร้อยละ 2.5 – 3.5 และดุลบัญชีเดินสะพัดเกินดุลร้อยละ 1.4 ของ GDP

รายละเอียดของการประมาณการเศรษฐกิจในปี2566 ในด้านต่าง ๆ มีดังนี้

1. การใช้จ่ายเพื่อการอุปโภคบริโภค

2. การลงทุนรวม คาดว่าจะขยายตัวร้อยละ 2.1 ต่อเนื่องจากร้อยละ 2.3 ในปี 2565 โดย

3. มูลค่าการส่งออกสินค้าในรูปเงินดอลลาร์ สรอ. คาดว่าจะลดลงร้อยละ 1.6 เท่ากับการประมาณการครั้งก่อนเทียบกับการขยายตัวร้อยละ 5.5 ในปี 2565 โดยคาดว่าปริมาณการส่งออกในปี 2566 จะลดลงร้อยละ 1.1 เทียบกับการลดลงร้อยละ 0.6 ในการประมาณการครั้งก่อน ขณะที่มีการปรับสมมติฐานราคาส่งออกจากร้อยละ (-1.5) – (-0.5) เป็นร้อยละ (-1.0) – 0.0 เพื่อให้สอดคล้องกับข้อมูลราคาสินค้าส่งออกในไตรมาสที่ 1 เมื่อรวมกับการส่งออกบริการที่ยังขยายตัวในเกณฑ์สูง คาดว่าปริมาณการส่งออก

สินค้าและบริการในปี 2566 จะขยายตัวร้อยละ 6.9 เทียบกับร้อยละ 7.4 ในการประมาณการครั้งก่อน และร้อยละ 6.8 ในปี 2565

การบริหารนโยบายเศรษฐกิจมหภาคในช่วงที่เหลือของปี 2566 ควรให้ความสำคัญกับ

(1) การขับเคลื่อนภาคการส่งออกสินค้า โดยให้ความสำคัญกับ

(2) การส่งเสริมการลงทุนภาคเอกชน โดยให้ความสำคัญกับ

(3) การสนับสนุนการฟื้นตัวของการท่องเที่ยวและบริการเกี่ยวเนื่อง โดยให้ความสำคัญกับ

(4) การดูแลการผลิตภาคเกษตรและรายได้เกษตรกร โดยให้ความสำคัญกับการเตรียมมาตรการรองรับผลผลิตสินค้าเกษตรที่จะออกสู่ตลาดในช่วงฤดูเพฃาะปลูก 2566/2567 ควบคู่ไปกับการเตรียมความพร้อมเพื่อรองรับและแก้ไขปัญหาที่อาจเกิดขึ้นจากความแปรปรวนของสภาพภูมิอากาศ และให้ความสำคัญกับปัญหาต้นทุนวัตถุดิบทางการเกษตรที่ยังอยู่ในระดับสูง และ

(5) การรักษาบรรยากาศทางเศรษฐกิจและการเมืองภายในประเทศในช่วงหลังการเลือกตั้ง