สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ โดยนายดนุชา พิชยนันท์ เลขาธิการสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ แถลงตัวเลขผลิตภัณฑ์มวลรวมในประเทศ(GDP) ในไตรมาสที่สองของปี 2566 และแนวโน้มปี 2566 รายละเอียด ดังนี้

เศรษฐกิจไทยในไตรมาสที่สองของปี 2566 ขยายตัวร้อยละ 1.8 ชะลอลงจากการขยายตัวร้อยละ2.6 ในไตรมาสแรกของปี 2566 (%YoY) และเมื่อปรับผลของฤดูกาลออกแล้ว เศรษฐกิจไทยในไตรมาสที่สองของปี 2566 ขยายตัวจากไตรมาสแรกของปี 2566 ร้อยละ 0.2 (%QoQ_SA) รวมครึ่งแรกของปี 2566 เศรษฐกิจไทยขยายตัวร้อยละ 2.2

ด้านการใช้จ่าย การบริโภคภาคเอกชนขยายตัวเร่งขึ้น การลงทุนภาคเอกชนและการส่งออกบริการชะลอตัว ขณะที่การส่งออกสินค้า การลงทุนภาครัฐและการใช้จ่ายภาครัฐบาลปรับตัวลดลง การอุปโภคบริโภคภาคเอกชน ขยายตัวร้อยละ 7.8 เร่งขึ้นจากร้อยละ 5.8 ในไตรมาสก่อนหน้า ตามการขยายตัวดีขึ้นของเกือบทุกหมวดสินค้า สอดคล้องกับการปรับตัวดีขึ้นของการจ้างงานและฐานรายได้นอกภาคเกษตรการฟื้นตัวของภาคการท่องเที่ยว และดัชนีความเชื่อมั่นผู้บริโภคเกี่ยวกับภาวะเศรษฐกิจโดยรวมในไตรมาสนี้อยู่ที่ระดับ 50.3 เพิ่มขึ้นจากระดับ 46.9 ในไตรมาสก่อนหน้า สูงสุดในรอบ 14 ไตรมาส

การใช้จ่ายเพื่อการอุปโภคของรัฐบาล ลดลงร้อยละ 4.3 ต่อเนื่องจากการลดลงร้อยละ 6.3 ในไตรมาสก่อนหน้า

รวมครึ่งแรกของปี 2566 การอุปโภคบริโภคภาคเอกชนขยายตัวร้อยละ 6.8 และการใช้จ่ายเพื่อการอุปโภคของรัฐบาลลดลงร้อยละ 5.3 การลงทุนรวม ขยายตัวร้อยละ 0.4 ชะลอลงจากร้อยละ 3.1ในไตรมาสก่อนหน้า ตามการชะลอตัวของการลงทุนภาคเอกชนร้อยละ 1.0 เทียบกับการขยายตัวร้อยละ2.6 ในไตรมาสก่อนหน้า ส่วนการลงทุนภาครัฐลดลงร้อยละ 1.1 เทียบกับการขยายตัวร้อยละ 4.7 ในไตรมาสก่อนหน้า ตามการลดลงของการลงทุนรัฐวิสาหกิจร้อยละ 3.7 ขณะที่การลงทุนรัฐบาลเพิ่มขึ้นร้อยละ 0.5 เดียว

รวมครึ่งแรกของปี2566 การลงทุนรวมขยายตัวร้อยละ 1.8 โดยการลงทุนภาคเอกชนขยายตัวร้อยละ 1.8 และการลงทุนภาครัฐขยายตัวร้อยละ 1.9

ด้านการค้าระหว่างประเทศ การส่งออกสินค้า มีมูลค่า 70,262 ล้านดอลลาร์สรอ. ลดลงร้อยละ 5.6ต่อเนื่องจากการลดลงร้อยละ 4.5 ในไตรมาสก่อนหน้า โดยปริมาณส่งออกลดลงร้อยละ 5.8 ต่อเนื่องจากการลดลงร้อยละ 6.4 ในไตรมาสก่อนหน้า ขณะที่ราคาส่งออกเพิ่มขึ้นร้อยละ 0.3 ชะลอลงจากร้อยละ 2.0ในไตรมาสก่อนหน้า

มูลค่าการส่งออกสินค้าลดลงร้อยละ 5.4 ส่วนการนำเข้าสินค้า มีมูลค่า 68,110ล้านดอลลาร์ สรอ. ลดลงร้อยละ 5.0 เทียบกับการขยายตัวร้อยละ 2.0 ในไตรมาสก่อนหน้า สอดคล้องกับการลดลงของการผลิตภาคอุตสาหกรรมและการส่งออก โดยปริมาณและราคานำเข้าลดลงร้อยละ 4.0 และร้อยละ 1.1 ตามลำดับ ส่งผลให้ดุลการค้าเกินดุล 2.2 พันล้านดอลลาร์ สรอ. (75.1 พันล้านบาท)

รวมครึ่งแรกของปี 2566 การส่งออกสินค้ามีมูลค่า 140,068 ล้านดอลลาร์ สรอ. ลดลงร้อยละ 5.1ส่วนการนำเข้ามีมูลค่า 134,970 ล้านดอลลาร์ สรอ. ลดลงร้อยละ 1.7 ส่งผลให้ดุลการค้าเกินดุล 5.1 พันล้านดอลลาร์ สรอ. (179.4 พันล้านบาท

ด้านการผลิต สาขาการขายส่งและการขายปลีก การซ่อมยานยนต์และจักรยานยนต์ขยายตัวเร่งขึ้นสาขาการไฟฟ้า ก๊าซ ไอน้ำ และระบบปรับอากาศกลับมาขยายตัว ส่วนสาขาที่พักแรมและบริการด้านอาหารสาขาขนส่งและสถานที่เก็บสินค้า สาขาก่อสร้าง และสาขาเกษตรกรรมชะลอตัวลง ในขณะที่การผลิตสาขาอุตสาหกรรมลดลง

ดัชนีราคาสินค้าเกษตรลดลงต่อเนื่องเป็นไตรมาสที่ 2 ร้อยละ 5.4 ตามการลดลงของดัชนีราคาสินค้าเกษตรสำคัญ ๆ เช่น ยางพารา (ลดลงร้อยละ28.3) ปาล์มน้ำมัน (ลดลงร้อยละ 44.7) สุกร (ลดลงร้อยละ 14.6) การลดลงของดัชนีราคาสินค้าเกษตร ส่งผลให้ดัชนีรายได้เกษตรกรโดยรวมลดลงครั้งแรกในรอบ 6 ไตรมาสร้อยละ 4.9

เสถียรภาพทางเศรษฐกิจ อัตราการว่างงานอยู่ที่ร้อยละ 1.06 ใกล้เคียงกับร้อยละ 1.05 ในไตรมาสก่อนหน้า แต่ต่ำกว่าร้อยละ 1.37 ในไตรมาสเดียวกันของปีก่อน ส่วนอัตราเงินเฟ้อทั่วไปเฉลี่ยอยู่ที่ร้อยละ 1.1และอัตราเงินเฟ้อพื้นฐานเฉลี่ยอยู่ที่ร้อยละ 1.5 เทียบกับร้อยละ 3.9และร้อยละ 2.2 ในไตรมาสก่อน ตามลำดับสำหรับดุลบัญชีเดินสะพัดขาดดุล 1.9 พันล้านดอลลาร์ สรอ. (6.4 หมื่นล้านบาท) ขณะที่เงินทุนสำรองระหว่างประเทศ ณ สิ้นเดือนมิถุนายน 2566 อยู่ที่ 2.2 แสนล้านดอลลาร์ สรอ. และหนี้สาธารณะ ณ สิ้นเดือนมิถุนายน 2566 มีมูลค่าทั้งสิ้น 10,923,183.5 ล้านบาท คิดเป็นร้อยละ 61.1 ของ GDP

แนวโน้มเศรษฐกิจไทย ปี 2566

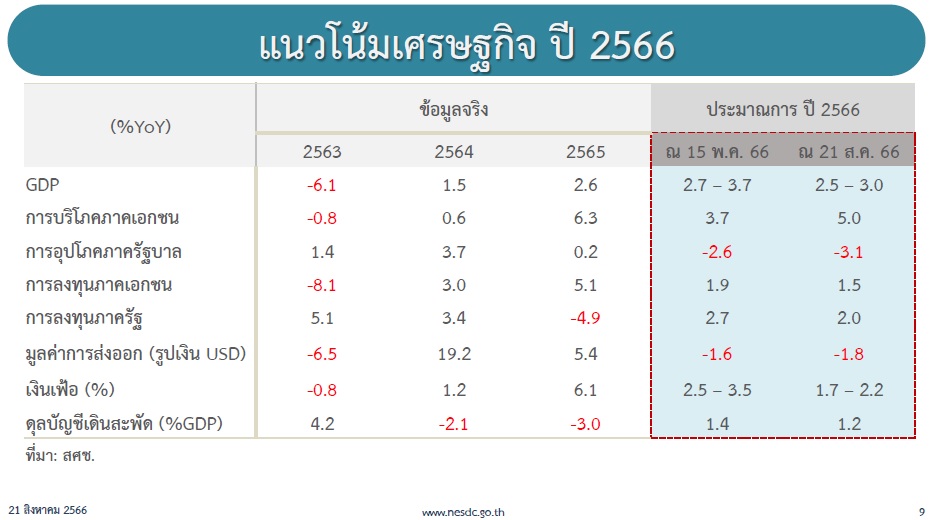

แนวโน้มเศรษฐกิจไทยในปี 2566 คาดว่าจะขยายตัวในช่วงร้อยละ 2.5 – 3.0 โดยมีปัจจัยสนับสนุนจากการขยายตัวในเกณฑ์ดีของการอุปโภคบริโภคภาคเอกชน การฟื้นตัวอย่างต่อเนื่องของภาคการท่องเที่ยว รวมทั้งการขยายตัวต่อเนื่องของการลงทุนทั้งภาคเอกชนและภาครัฐ โดยคาดว่าการอุปโภคบริโภคและการลงทุนรวมจะขยายตัว ร้อยละ 5.0 และร้อยละ 1.6 ตามลำดับ ส่วนอัตราเงินเฟ้อทั่วไปเฉลี่ยอยู่ในช่วงร้อยละ 1.7 – 2.2 และดุลบัญชีเดินสะพัดเกินดุลร้อยละ 1.2 ของ GDPรายละเอียดของการประมาณการเศรษฐกิจในปี2566 ในด้านต่าง ๆ มีดังนี้

1. การใช้จ่ายเพื่อการอุปโภคบริโภค ประกอบด้วย

-

(1) การใช้จ่ายเพื่อการอุปโภคบริโภคภาคเอกชน คาดว่าจะขยายตัวร้อยละ 5.0 ต่อเนื่องจากร้อยละ 6.3 ในปี 2565 และเป็นการปรับเพิ่มจากการขยายตัวร้อยละ 3.7 ในการประมาณการครั้งก่อน โดยมีปัจจัยสนับสนุนจากการปรับตัวดีขึ้นของการจ้างงานและฐานรายได้โดยเฉพาะนอกภาคเกษตรในสาขาที่เกี่ยวเนื่องกับการท่องเที่ยว ประกอบกับความเชื่อมั่นผู้บริโภคที่อยู่ในเกณฑ์สูง และ

(2) การใช้จ่ายเพื่อการอุปโภคภาครัฐบาล คาดว่าจะลดลงร้อยละ 3.1 เทียบกับการขยายตัวร้อยละ 0.2 ในปี 2565 และเป็นการปรับลดลงจากการลดลงร้อยละ 2.6 ในการประมาณการครั้งที่ผ่านมา สอดคล้องกับการปรับลดสมมติฐานการเบิกจ่ายงบประมาณรายจ่ายประจำภายใต้งบประมาณรายจ่ายประจำปี 2567

2. การลงทุนรวมคาดว่าจะขยายตัวร้อยละ 1.6 ต่อเนื่องจากร้อยละ 2.3 ในปี 2565 แต่เป็นการปรับลดลงจากร้อยละ 2.1 ในการประมาณการครั้งที่ผ่านมา โดย

-

(1) การลงทุนภาคเอกชน คาดว่าจะขยายตัวร้อยละ 1.5 ชะลอลงจากร้อยละ 5.1 ในปี 2565 และปรับลดลงจากร้อยละ 1.9 ในการประมาณการครั้งก่อน สอดคล้องกับการลดลงของการส่งออกและการนำเข้าสินค้าตามแนวโน้มการชะลอตัวของปริมาณการค้าโลก และอัตราการใช้กำลังการผลิตที่ยังอยู่ในระดับต่ำ

(2) การลงทุนภาครัฐ คาดว่าจะขยายตัวร้อยละ2.0 กลับมาขยายตัวจากการลดลงร้อยละ 4.9 ในปี 2565 แต่เป็นการปรับลดลงจากการขยายตัวร้อยละ 2.7ในการประมาณการครั้งที่ผ่านมา ตามการปรับลดประมาณการอัตราการเบิกจ่ายรายจ่ายลงทุนภายใต้งบประมาณรายจ่ายประจำปี และการเบิกจ่ายงบลงทุนรัฐวิสาหกิจ

3. มูลค่าการส่งออกสินค้าในรูปเงินดอลลาร์ สรอ. คาดว่าจะลดลงร้อยละ 1.8 เทียบกับการขยายตัวร้อยละ 5.4 ในปี 2565 และการลดลงร้อยละ 1.6 ในการประมาณการครั้งก่อน โดยคาดว่าปริมาณการส่งออกในปี 2566 จะลดลงร้อยละ 1.8 เทียบกับการลดลงร้อยละ 1.1 ในการประมาณการครั้งก่อน

ในขณะที่คาดว่าราคาส่งออกจะอยู่ที่ร้อยละ (-0.5) – 0.5 ปรับจากร้อยละ (-1.0) – 0.0 ในการประมาณการครั้งก่อน เมื่อรวมกับการปรับลดสมมติฐานรายได้จากนักท่องเที่ยวต่างชาติ คาดว่าปริมาณการส่งออกสินค้าและบริการในปี 2566 จะขยายตัวร้อยละ 5.0 เทียบกับร้อยละ 6.9 ในการประมาณการครั้งก่อน และชะลอลงจากร้อยละ 6.8 ในปี 2565

ประเด็นการบริหารนโยบายเศรษฐกิจมหภาคในช่วงที่เหลือของปี 2566

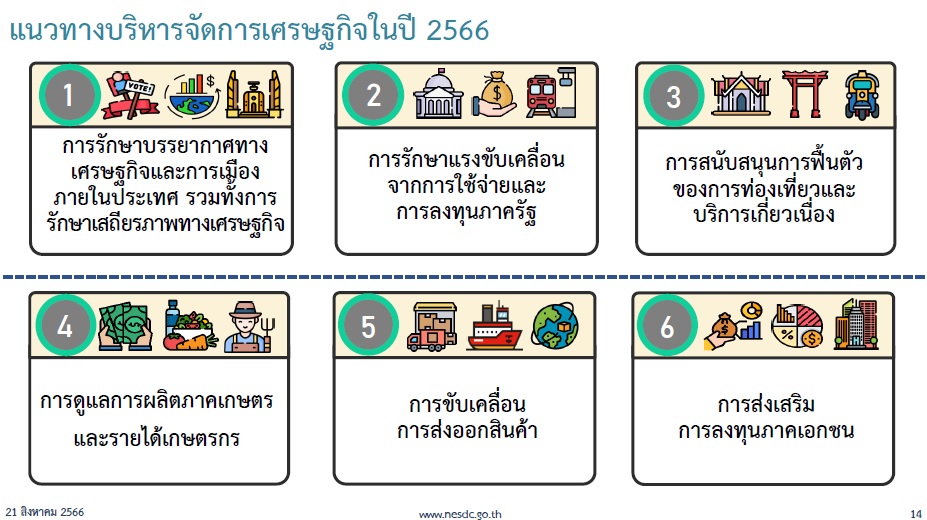

การบริหารนโยบายเศรษฐกิจมหภาคในช่วงที่เหลือของปี 2566 ควรให้ความสำคัญกับ

(1) การรักษาบรรยากาศทางเศรษฐกิจและการเมืองภายในประเทศรวมทั้งการรักษาเสถียรภาพทางเศรษฐกิจและการติดตามป้องกันผลกระทบจากการเปลี่ยนแปลงในตลาดการเงินและเศรษฐกิจโลก

(2) การรักษาแรงขับเคลื่อนการขยายตัวทางเศรษฐกิจจากการใช้จ่ายและการลงทุนภาครัฐ โดย (i) การเบิกจ่ายจากงบประมาณรายจ่ายเหลื่อมปีและงบลงทุนรัฐวิสาหกิจในช่วงที่พระราชบัญญัติงบประมาณรายจ่ายประจำปี2567 ยังมีความล่าช้า (ii) การเร่งรัดกระบวนการงบประมาณรายจ่ายประจำปีงบประมาณ 2567 (iii) เตรียมความพร้อมของโครงการให้สามารถเบิกจ่ายได้โดยเร็ว และ (iv) การกำหนดเป้าหมายและติดตามผลการเบิกจ่ายเพื่อเพิ่มประสิทธิภาพการเบิกจ่าย

(3) การสนับสนุนการฟื้นตัวของการท่องเที่ยวและบริการเกี่ยวเนื่อง โดย (i) การจัดกิจกรรมส่งเสริมการท่องเที่ยวและการสร้างการรับรู้ต่อมาตรการLong – term Resident VISA (LTR) เพื่อดึงดูดนักท่องเที่ยวที่มีศักยภาพโดยเฉพาะกลุ่มพำนักระยะยาว(ii) การส่งเสริมการท่องเที่ยวภายในประเทศ โดยเฉพาะในจังหวัดท่องเที่ยวเมืองรองที่มีศักยภาพ และ(iii) การส่งเสริมการพัฒนาการท่องเที่ยวคุณภาพสูง

(4) การดูแลการผลิตภาคเกษตรและรายได้เกษตรกรโดย

-

(i) การป้องกันและบรรเทาผลกระทบจากความแปรปรวนของสภาพภูมิอากาศโดยเฉพาะการบริหารจัดการทรัพยากรน้ำให้เพียงพอต่อการผลิต

(ii) การเพิ่มส่วนแบ่งให้เกษตรกรมีรายได้จากการจำหน่ายผลผลิตขั้นสุดท้ายมากขึ้น

(iii) การดำเนินมาตรการเสริมสร้างภูมิคุ้มกันแก่เกษตรกรผ่านการส่งเสริมระบบประกันภัยพืชผลจากความเสี่ยงของสภาพอากาศ และ

(iv) การบรรเทาผลกระทบจากปัญหาต้นทุนวัตถุดิบทางการเกษตรที่ยังอยู่ในระดับสูง

(5) การขับเคลื่อนภาคการส่งออกสินค้าเพื่อไม่ให้เป็นข้อจำกัดต่อการขยายตัวทางเศรษฐกิจ โดย

-

(i) การอำนวยความสะดวกและลดต้นทุนที่เกี่ยวข้องกับการส่งออก

(ii) การเร่งรัดการส่งออกสินค้าไปยังตลาดที่ยังมีแนวโน้มการขยายตัวทางเศรษฐกิจในเกณฑ์ดี และสร้างตลาดใหม่ที่มีกำลังซื้อสูง

(iii) การขับเคลื่อนการส่งออกสินค้าที่มีโอกาสได้รับประโยชน์จากมาตรการกีดกันทางการค้า

(iv) การใช้ประโยชน์จากกรอบความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค (RCEP) ควบคู่ไปกับการเร่งรัดการเจรจาความตกลงการค้าเสรีที่กำลังอยู่ในขั้นตอนของการเจรจา และเตรียมศึกษาเพื่อเจรจากับประเทศคู่ค้าสำคัญใหม่

(v) การป้องกันและแก้ไขปัญหากีดกันทางการค้าโดยเฉพาะมาตรการที่ไม่ใช่ภาษีของประเทศคู่ค้าสำคัญ

(vi) การส่งเสริมให้ภาคธุรกิจบริหารจัดการความเสี่ยงจากความผันผวนของอัตราแลกเปลี่ยน และ

(vii) การยกระดับขีดความสามารถในการแข่งขันของภาคการส่งออก และ

(6) การส่งเสริมการลงทุนภาคเอกชน โดย

-

(i) การเร่งรัดให้ผู้ประกอบการที่ได้รับอนุมัติและออกบัตรส่งเสริมการลงทุนในช่วงปี 2563 -2565 ให้เกิดการลงทุนจริง

(ii) การแก้ไขปัญหาที่นักลงทุนและผู้ประกอบการเห็นว่าเป็นอุปสรรคต่อการลงทุนและการประกอบธุรกิจ รวมทั้งปัญหาการขาดแคลนแรงงานในภาคการผลิต ควบคู่ไปกับการพัฒนากำลังแรงงานเพื่อรองรับอุตสาหกรรมเป้าหมาย

(iii) การดำเนินมาตรการส่งเสริมการลงทุนเชิงรุกเพื่อดึงดูดนักลงทุนในกลุ่มอุตสาหกรรมและบริการเป้าหมาย

(iv) การส่งเสริมการลงทุนในเขตพัฒนาพิเศษภาคตะวันออก (EEC) เขตพัฒนาเศรษฐกิจพิเศษ และการขับเคลื่อนพื้นที่ระเบียงเศรษฐกิจพิเศษในแต่ละภูมิภาค และ

(v) การขับเคลื่อนการลงทุนพัฒนาพื้นที่เศรษฐกิจและโครงสร้างพื้นฐานด้านคมนาคมให้เป็นไปตามแผนที่กำหนดไว

ข่าวหรือบทความที่เกี่ยวข้อง