สภาพัฒน์เผยภาวะสังคมไทยไตรมาสสาม ปี 2566 สถานการณ์ด้านแรงงาน และความปลอดภัยในชีวิตและทรัพย์สินปรับตัวดีขึ้น ขณะที่หนี้สินครัวเรือน (ไตรมาสสอง ปี 2566)การเจ็บป่วยด้วยโรคเฝ้าระวัง การบริโภคเครื่องดื่มแอลกอฮอล์และบุหรี่ และการร้องเรียนของผู้บริโภคเพิ่มขึ้น

นายดนุชา พิชยนันท์ เลขาธิการสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) หรือ สภาพัฒน์ฯ แถลงภาวะสังคมไทยไตรมาสที่ 3/2566 ว่า สถานการณ์แรงงานไตรมาสสาม ปี 2566 ปรับตัวดีขึ้นต่อเนื่อง จากการเพิ่มขึ้นของการจ้างงาน ทั้งในและนอกภาคเกษตรกรรม การว่างงานอยู่ในระดับต่่าที่ร้อยละ 0.99 แต่มีจ่านวนผู้เสมือนว่างงานเพิ่มขึ้น

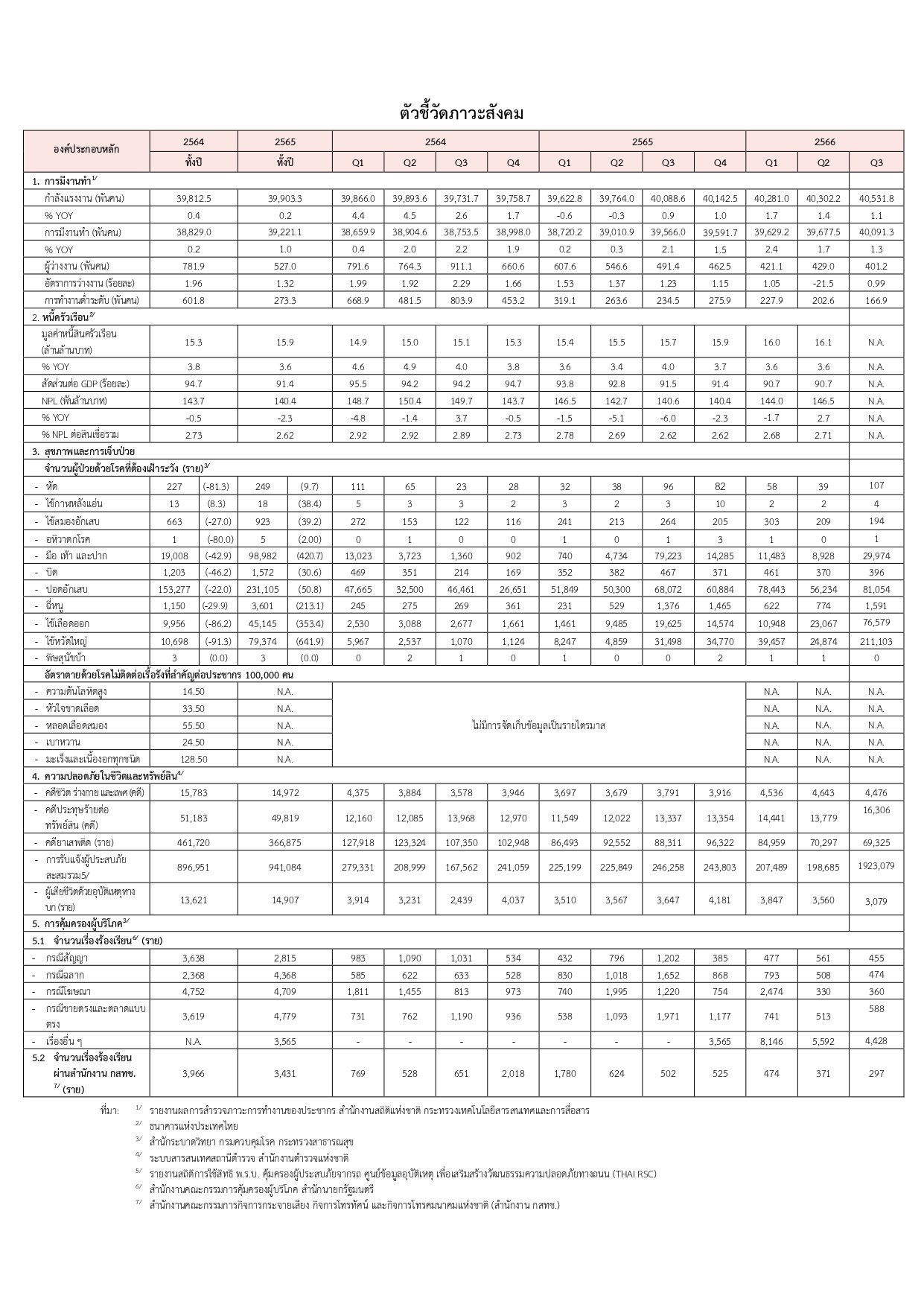

ไตรมาสสาม ปี 2566 ผู้มีงานทำมีจำนวนทั้งสิ้น 40.1 ล้านคน เพิ่มขึ้นจากช่วงเดียวกันของปีก่อนหน้าร้อยละ1.3 จากการขยายตัวของการจ้างงานภาคเกษตรกรรมที่ร้อยละ 2.0 ขณะที่นอกภาคเกษตรกรรมขยายตัวร้อยละ 1.0 โดยเฉพาะสาขาโรงแรมและภัตตาคารที่ขยายตัวกว่าร้อยละ 8.3 ตามจำนวนนักท่องเที่ยวต่างชาติที่เพิ่มขึ้นเกือบ 2 เท่าจากปีก่อน เช่นเดียวกับ สาขาการก่อสร้างและสาขาการขนส่งและเก็บสินค้า ที่ฟื้นตัวต่อเนื่องจากไตรมาสก่อนหน้าที่ร้อยละ 2.9 และ 2.1 ตามลำดับ สำหรับสาขาการผลิต การจ้างงานปรับตัวดีขึ้นร้อยละ 0.6 โดยเป็นผลจากการผลิตสินค้าเพื่อขายในประเทศ อาทิ อาหารและเครื่องดื่ม โลหะขั้นมูลฐาน แต่สาขาการผลิตเพื่อส่งออก ในหลายสาขามีแนวโน้มจ้างงานลดลง ชั่วโมงการทำงานลดลงเล็กน้อย โดยภาพรวมและเอกชนอยู่ที่ 42.4 และ46.1 ชั่วโมงต่อสัปดาห์ จากจำนวนผู้ทำงานล่วงเวลาที่ลดลงร้อยละ 2.0 ขณะที่ผู้เสมือนว่างงานที่เพิ่มขึ้นร้อยละ24.9

อัตราการว่างงานอยู่ในระดับใกล้เคียงกับช่วงก่อน COVID-19 โดยลดลงมาอยู่ที่ร้อยละ 0.99 หรือ มีผู้ว่างงานจำนวน 4.01 แสนคน

สำหรับประเด็นที่ต้องติดตามในระยะถัดไป

1) การยกระดับผลิตภาพแรงงานภาคเกษตรกรรม โดยผลิตภาพแรงงานในภาคการเกษตรของไทยขยายตัวต่ำที่สุดในภูมิภาคอาเซียน

2) การหดตัวของการส่งออกอาจส่งผลกระทบต่อการจ้างงานในสาขาการผลิต โดยการส่งออกที่ลดลงตั้งแต่ไตรมาสสาม ปี 2565 อาจกระทบต่อการจ้างงานในสาขาการผลิตเพื่อการส่งออกที่สำคัญหลายรายการ อาทิ ผลิตภัณฑ์คอมพิวเตอร์และอิเล็กทรอนิกส์ ผลิตภัณฑ์ยางและพลาสติก อุปกรณ์ไฟฟ้า และ

3) ระดับราคาสินค้าที่อาจปรับตัวสูงขึ้นก่อนการปรับอัตราค่าจ้าง ซึ่งการศึกษาที่ผ่านมาพบว่าก่อนการปรับอัตราค่าจ้างขั้นต่ำราคาสินค้ามักจะปรับตัวเพิ่มขึ้นก่อนล่วงหน้าอย่างน้อย 6 เดือน ซึ่งเป็นการปรับเพิ่มขึ้นทั้งที่ต้นทุนการผลิตไม่ได้เปลี่ยนแปลง

หนี้สินครัวเรือนในไตรมาสสอง ปี 2566 ขยายตัวเพิ่มขึ้นร้อยละ 3.6 ขณะที่คุณภาพสินเชื่อภาพรวมปรับตัวลดลงเล็กน้อย โดยมีประเด็นที่ต้องให้ความส่าคัญ ได้แก่ ความเสี่ยงต่อการติดกับดักหนี้ของเกษตรกรและการเร่งด่าเนินมาตรการปรับโครงสร้างหนี้แก่ลูกหนี้ที่ได้รับผลกระทบจาก COVID-19

ไตรมาสสอง ปี 2566 หนี้สินครัวเรือนมีมูลค่า 16.07 ล้านล้านบาท ขยายตัวร้อยละ 3.6 เพิ่มขึ้นจากไตรมาสเดียวกันของปีก่อน โดยมีสัดส่วนหนี้สินครัวเรือนต่อ GDP อยู่ที่ร้อยละ 90.6 คงที่เมื่อเทียบกับไตรมาสที่ผ่านมา หากพิจารณาหนี้ครัวเรือนรายวัตถุประสงค์ พบว่า สินเชื่อเกือบทุกประเภทขยายตัวเพิ่มขึ้นโดยการขยายตัวของหนี้สินครัวเรือนมีที่มาจากหนี้เพื่ออสังหาริมทรัพย์และหนี้เพื่ออุปโภคบริโภคส่วนบุคคลเป็นหลัก ความสามารถในการช่าระหนี้ของครัวเรือนลดลงเล็กน้อย โดย NPLs มีมูลค่า 1.47 แสนล้านบาท เพิ่มขึ้นจากร้อยละ 2.68 จากไตรมาสก่อน และคิดเป็นสัดส่วนร้อยละ 2.71 ต่อสินเชื่อรวม

อย่างไรก็ตาม หนี้สินครัวเรือนมีประเด็นที่ควรให้ความสำคัญ ได้แก่

1) ความเสี่ยงในการติดกับดักหนี้ของเกษตรกรไทยจากมาตรการพักหนี้ จากผลการศึกษาถึงผลกระทบของมาตรการพักหนี้เกษตรกรที่ผ่านมา พบว่า มาตรการฯ ไม่สามารถลดหนี้ของเกษตรกรได้มากนักเพราะเกษตรกรที่เข้าร่วมมักมีการก่อหนี้เพิ่ม เนื่องจากรายได้จากการทำการเกษตรยังไม่เพียงพอกับค่าใช้จ่าย ดังนั้น ต้องมีการยกระดับรายได้ควบคู่กับการดำเนินมาตรการฯ และ

2) การเร่งดำเนินมาตรการปรับโครงสร้างหนี้แก่ลูกหนี้ที่ได้รับผลกระทบจาก COVID-19 เนื่องจากยังมีแนวโน้มเพิ่มขึ้นทั้งมูลค่าหนี้และบัญชีที่เป็นหนี้เสีย

การเจ็บป่วยด้วยโรคเฝ้าระวังในไตรมาสสาม ปี 2566 เพิ่มขึ้น โดยเฉพาะโรคไข้หวัดใหญ่ที่มีความรุนแรงในหลายพื้นที่ อีกทั้งการฆ่าตัวตายจากปัญหาสุขภาพจิตมีอัตราเพิ่มขึ้น และยังพบปัญหาเด็กและเยาวชนที่มีภาวะอ้วนและเสี่ยงต่อโรคไม่ติดต่อเรื้อรัง

การเจ็บป่วยด้วยโรคเฝ้าระวังเพิ่มขึ้นร้อยละ 99.9 จากการเพิ่มขึ้นของผู้ป่วยด้วยโรคไข้หวัดใหญ่ที่เริ่มมีการระบาดมาตั้งแต่ไตรมาสหนึ่ง ปี 2566 โดยผู้ป่วยส่วนใหญ่เป็นกลุ่มวัยเด็กและวัยเรียนอายุ 5 – 14 ปี ซึ่งพบการระบาดเป็นกลุ่มในสถานที่ที่คนอยู่รวมกันจำนวนมาก ได้แก่ โรงเรียน เรือนจำ วัด และค่ายทหาร ขณะที่สถานการณ์สุขภาพจิตปรับตัวดีขึ้น ทั้งนี้ ประเด็นที่ต้องให้ความสำคัญ คือ การแพร่ระบาดของโรคไข้หวัดใหญ่ที่มีความรุนแรงในหลายพื้นที่อาทิจังหวัดระยอง ภูเก็ต กรุงเทพมหานคร และเชียงใหม่ซึ่งมีอัตราการป่วยสูงกว่าพันคนต่อแสนประชากร รวมทั้งการฆ่าตัวตายจากปัญหาสุขภาพจิตมีอัตราเพิ่มสูงที่สุดในรอบ 5 ปี (ตั้งแต่ปี 2560 – 2565)และเด็กและเยาวชนไทยมีภาวะอ้วนเสี่ยงต่อโรคไม่ติดต่อเรื้อรังมากขึ้น

การบริโภคเครื่องดื่มแอลกอฮอล์และบุหรี่ในไตรมาสสาม ปี 2566 เพิ่มขึ้น ซึ่งจำเป็นต้องมีการรณรงค์ลดละเลิกสุราและการดื่มอย่างมีความรับผิดชอบต่อสังคม นอกจากนี้ ยังคงต้องเฝ้าระวังและติดตามบุหรี่ไฟฟ้ารูปลักษณ์ใหม่ที่ดึงดูดเยาวชนให้เข้าถึงมากยิ่งขึ้น

การบริโภคเครื่องดื่มแอลกอฮอล์และบุหรี่เพิ่มขึ้นร้อยละ 3.2 โดยเป็นการเพิ่มขึ้นของการบริโภคเครื่องดื่มแอลกอฮอล์ร้อยละ 4.7 และการบริโภคบุหรี่ร้อยละ 0.9 เนื่องจากมีนักท่องเที่ยวชาวต่างชาติเดินทางเข้ามาเพิ่มขึ้นทำให้การบริโภคเครื่องดื่มแอลกอฮอล์และบุหรี่ขยายตัวตามไปด้วย ซึ่งในระยะถัดไปมีประเด็นที่ต้องให้ความสำคัญคือ การรณรงค์ลดละเลิกสุราให้เข้าถึงคนทุกกลุ่มวัย จากผลสำรวจของศูนย์วิจัยปัญหาสุรา ในปี 2565 พบว่าการรณรงค์ลดละเลิกสุราอย่างต่อเนื่องมีส่วนช่วยในการลดจำนวนนักดื่ม รวมทั้งปัจจุบันมีการอนุญาตให้สถานบันเทิงขยายระยะเวลาการเปิดในบางพื้นที่ ซึ่งต้องรณรงค์ให้นักท่องเที่ยวสถานบันเทิงดื่มอย่างรับผิดชอบและต้องติดตามและเฝ้าระวังบุหรี่ไฟฟ้ารูปลักษณ์ใหม่ที่ดึงดูดเยาวชนให้เข้าถึงมากยิ่งขึ้น อาทิ บุหรี่ไฟฟ้า“Toy Pod” ที่มีลักษณะคล้ายของเล่นเด็กและเลียนแบบการ์ตูนดังที่เด็กชื่นชอบ

ความปลอดภัยในชีวิตและทรัพย์สินปรับตัวดีขึ้น โดยคดีอาญาโดยรวมลดลงร้อยละ 13.7 และผู้ประสบภัยทางถนนลดลงร้อยละ 20.5 แต่ยังคงต้องเฝ้าระวังกลุ่มเยาวชนเล่นการพนันออนไลน์ รวมทั้งหามาตรการป้องกันการก่ออาชญากรรมโดยใช้อาวุธปืน และมีระบบแจ้งเตือนกรณีเกิดภัยพิบัติและเหตุฉุกเฉิน

ไตรมาสสาม ปี 2566 คดีอาญารวม มีการรับแจ้งทั้งสิ้น 90,107 คดี ลดลงจากไตรมาสเดียวกันของปี 2565 ร้อยละ 13.7 โดยเป็นคดียาเสพติด 69,325 คดี ลดลงร้อยละ 20.5 ขณะที่คดีชีวิต ร่างกาย และเพศ รับแจ้ง4,476 คดี และคดีประทุษร้ายต่อทรัพย์รับแจ้ง 16,306 คดี เพิ่มขึ้นร้อยละ 17.2 และ 21.7 ตามลำดับด้านอุบัติเหตุทางถนน จากข้อมูลของศูนย์ข้อมูลอุบัติเหตุเพื่อเสริมสร้างวัฒนธรรมความปลอดภัยทางถนนพบผู้ประสบภัย 192,896 ราย ลดลงร้อยละ 20.5 จากช่วงเดียวกันของปีก่อน ในจำนวนนี้เป็นผู้เสียชีวิตสะสม 3,079 ราย ลดลงร้อยละ 18.5 ทั้งนี้ แม้ว่าผู้เสียชีวิตจะลดลงต่อเนื่อง แต่ยังห่างจากเป้าหมายตามแผนแม่บทความปลอดภัยทางถนน พ.ศ. 2565 – 2570 ที่กำหนดเป้าหมายผู้เสียชีวิตไว้ที่ 8,474 คน หรือประมาณ 2,118 คนต่อไตรมาส

สำหรับ ประเด็นที่ต้องให้ความส่าคัญ ได้แก่

1)การเฝ้าระวังกลุ่มเยาวชนเล่นการพนันออนไลน์ ผลสำรวจพฤติกรรมการเล่นพนันออนไลน์ของกลุ่มคนรุ่นใหม่ (Gen Z) ของศูนย์ศึกษาปัญหาการพนัน พบผู้เล่นพนันถึง 2.99 ล้านคน และมีเงินหมุนเวียนกว่า 58,675 ล้านบาทต่อปี

2) การหามาตรการป้องกันการก่ออาชญากรรมโดยใช้อาวุธปืน ข้อมูลสำนักงานตำรวจแห่งชาติ ในปี 2565 มีจำนวนคดีความผิดที่เกี่ยวข้องกับอาวุธปืนถึง 41,988 คดี โดยร้อยละ 82.4 เป็นการใช้อาวุธปืนไม่มีทะเบียน และในช่วงปี 2563 – 2566 ไทยยังเผชิญเหตุการณ์กราดยิงถึง 8 ครั้ง สะท้อนให้เห็นว่า ไทยจำเป็นต้องมีการกำกับดูแลการเข้าถึงแหล่งซื้อขายควบคู่กับการควบคุมอาวุธปืนและสิ่งเทียมอาวุธปืนอย่างเคร่งครัด และ

3) การมีระบบแจ้งเตือนกรณีเกิดภัยพิบัติและเหตุฉุกเฉิน ปัจจุบันไทยมีระบบการแจ้งเตือนภัยพิบัติแต่ยังขาดการแจ้งเตือนภัยฉุกเฉินอาชญากรรมที่เหมาะสม จึงควรเร่งดำเนินการเพื่อป้องกันความเสี่ยงที่จะเกิดขึ้น

การร้องเรียนผ่าน สคบ. เพิ่มขึ้นเล็กน้อย ขณะที่การร้องเรียนผ่านสำนักงาน กสทช. ลดลงกว่าร้อยละ 40.8 ส่าหรับประเด็นที่ต้องติดตามและเฝ้าระวัง คือ ปัญหาการไม่ได้รับความเป็นธรรมจากการคิดค่าไฟฟ้าและค่าน้ำประปาของหอพัก ห้องเช่า และอะพาร์ตเมนต์ ภัยทางการเงินจากการถูกหลอกลวงผ่านสินเชื่อออนไลน์ และปัญหาตู้น้ำดื่มหยอดเหรียญอัตโนมัติไม่ได้มาตรฐาน

ไตรมาสสาม ปี 2566 ภาพรวมการรับเรื่องร้องเรียนเกี่ยวกับการคุ้มครองผู้บริโภคเพิ่มขึ้นร้อยละ 0.8 จากช่วงเดียวกันของปีที่ผ่านมา โดยการร้องเรียนผ่าน สคบ. เพิ่มขึ้นร้อยละ 4.3 โดยเฉพาะในบริการด้านขายตรงและตลาดแบบตรง ขณะที่การร้องเรียนในกิจการโทรคมนาคมของสำนักงาน กสทช. ลดลงร้อยละ 40.8 โดยการร้องเรียนเกี่ยวกับโทรศัพท์เคลื่อนที่ยังคงมีมากที่สุด

อย่างไรก็ตาม ยังมีประเด็นที่ต้องติดตามและเฝ้าระวัง คือ

1) การไม่ได้รับความเป็นธรรมจากการคิดค่าไฟฟ้าและค่าน้ำประปาของหอพัก ห้องเช่า และอะพาร์ตเมนต์ ซึ่งพบว่าผู้เช่าต้องเสียค่าไฟและค่าน้ำฯ ในอัตราที่สูงกว่าต้นทุนที่ผู้ประกอบการจ่ายจริง ซึ่งเป็นความผิดตามประกาศคณะกรรมการว่าด้วยสัญญาฯ

2) ภัยทางการเงินจากการถูกหลอกลวงเกี่ยวกับผลิตภัณฑ์สินเชื่อผ่านช่องทางออนไลน์ ข้อมูลศูนย์คุ้มครองผู้ใช้บริการทางการเงิน ในปี 2565 พบว่า มีการร้องเรียนภัยทางการเงินจำนวน 3,727เรื่อง เพิ่มขึ้นจากปี 2564 ถึง 1.3 เท่าตัว โดยเฉพาะการหลอกลวงเกี่ยวกับ สินเชื่อออนไลน์ และ

3) ปัญหาตู้น้ำดื่มหยอดเหรียญอัตโนมัติไม่ได้มาตรฐาน โดยมูลนิธิเพื่อผู้บริโภคสำรวจตู้น้ำดื่มหยอดเหรียญฯ จำนวน 1,530 ตู้ในกรุงเทพฯ ในเดือนสิงหาคม 2565 – สิงหาคม 2566 พบว่า มีตู้น้ำดื่มหยอดเหรียญฯ ที่ถูกกฎหมายเพียงร้อยละ 10.0 ขณะที่ร้อยละ 87.2 ยังไม่ติดฉลากควบคุมคุณภาพการเปลี่ยนไส้กรองน้ำ และร้อยละ 91.0 ไม่แสดงรายงานการตรวจคุณภาพน้ำ ซึ่งผิดตามข้อกำหนดของกรุงเทพฯ และประกาศของ สคบ.

ซื้อก่อน จ่ายทีหลัง (Buy Now Pay Later) : เทรนด์ในการเข้าถึงสินเชื่อยุคใหม่

ปัจจุบันการขยายตัวของการซื้อขายสินค้า/บริการผ่านช่องทางออนไลน์ และการเชื่อมโยงของฐานข้อมูลและพฤติกรรมของผู้บริโภค ทำให้ผู้ประกอบการและสถาบันการเงินสามารถให้สินเชื่อกับผู้บริโภคได้ง่ายขึ้น และทำให้เกิดบริการผ่อนชำระที่เรียกว่า “ซื้อก่อน จ่ายทีหลัง” หรือ “Buy Now Pay Later (BNPL)” โดยถือเป็นบริการที่เข้ามาเพิ่มโอกาสการเข้าถึงสินเชื่อในกลุ่มผู้มีรายได้น้อยทั้งในรูปแบบออฟไลน์หรือออนไลน์ ซึ่งผู้ขอสินเชื่อใช้เพียงบัตรประชาชนเท่านั้น จากการเข้าถึงสินเชื่อที่ง่ายดังกล่าว ทำให้การใช้บริการ BNPL แพร่หลายอย่างมาก โดยในปี 2565 มีจำนวนผู้ใช้ทั่วโลกกว่า 360 ล้านคน และคาดว่าจะเพิ่มขึ้นเป็น 900 ล้านคน ในปี 2570 อีกทั้งในปี 2564 BNPL ยังสามารถสร้างมูลค่าตลาดได้ถึง 1.2 แสนล้านดอลลาร์สหรัฐ สำหรับประเทศไทยจากรายงาน “ThailandBuy Now Pay Later Market Report 2022”คาดว่า มูลค่าตลาด BNPL ในปี 2565 อยู่ที่ประมาณ 5.5 – 6.5 หมื่นล้านบาท จากสถานการณ์ดังกล่าว สศช. ร่วมกับบริษัท ศูนย์วิจัยเพื่อการพัฒนาสังคมและธุรกิจ จำกัด จึงได้ศึกษาและสำรวจพฤติกรรมและทัศนคติของผู้ใช้ BNPLในกลุ่มประชาชนที่มีอายุระหว่าง 15–55 ปี และพบว่าร้อยละ 23.1 ของผู้ตอบแบบสอบถามเป็นผู้ที่เคยใช้บริการ BNPL ซึ่งส่วนใหญ่เป็นกลุ่ม Gen Y และใช้จ่ายผ่านช่องทางออนไลน์เป็นหลัก โดยผู้ใช้มากกว่า 1 ใน 3 มีรายได้น้อยกว่า 15,000 บาทต่อเดือน อีกทั้ง ผู้ใช้เกือบทั้งหมดไม่เคยผิดนัดชำระในรอบ 6 เดือนที่ผ่านมา

อย่างไรก็ตาม พฤติกรรมการใช้บริการ และทัศนคติของผู้ใช้บริการสะท้อนให้เห็นถึงความเสี่ยงของ BNPL ในหลายประการ คือ

1) มากกว่าครึ่งของเด็ก Gen Z ที่มีรายได้ต่ำกว่า 15,000 บาท ใช้บริการ BNPL และส่วนใหญ่ใช้จ่ายไปกับเครื่องแต่งกายและเครื่องประดับ สะท้อนให้เห็นถึงพฤติกรรมเสี่ยงของเด็กรุ่นใหม่ที่อาจก่อหนี้เกินตัวในอนาคต

2) BNPL กระตุ้นให้เกิดการตัดสินใจซื้อสินค้าและบริการได้ง่ายขึ้น ขณะที่ผู้ใช้ BNPL ยังเป็นกลุ่มที่มีหนี้หลายประเภท โดยผู้ใช้ BNPL มากกว่า 3 ใน 5 ระบุว่าตัดสินใจซื้อสินค้าได้เร็วขึ้น หากมีบริการผ่อนชำระ อีกทั้ง ผู้ใช้บริการ BNPL เกือบครึ่งมีภาระหนี้อยู่แล้ว (ไม่รวมหนี้BNPL) จึงอาจนำไปสู่ความเสี่ยงในการผิดนัดชำระหนี้และเกิดหนี้เสียในระยะถัดไป

3) ผู้ใช้บริการ BNPL ส่วนใหญ่เห็นด้วยกับการจะซื้อของไม่จ่าเป็นมากขึ้นหากมีการผ่อนช่าระ รวมทั้งเห็นด้วยกับการใช้จ่ายเพื่อให้รางวัลกับตนเองก่อนการตัดสินใจออมหรือลงทุน สะท้อนให้เห็นว่า บริการ BNPL อาจทำให้ผู้ใช้ขาดวินัยการออมและการลงทุน และ

4) ผู้ใช้บริการ BNPL ได้รับข้อมูลจากผู้ให้กู้ยืมยังไม่ครบถ้วน และต้องการการกำกับดูแลจากภาครัฐ อาทิ ข้อมูลเกี่ยวกับอัตราดอกเบี้ย

จากประเด็นข้างต้นชี้ให้เห็นว่า แม้BNPL จะมีแนวโน้มเติบโตต่อเนื่องและมีส่วนช่วยให้ผู้มีรายได้น้อยสามารถเข้าถึงสินเชื่อได้ แต่อาจนำไปสู่การมีพฤติกรรมการใช้จ่ายที่ไม่เหมาะสมและการติดกับดักหนี้ดังนั้น ประเทศไทยต้องมีกำกับดูแลที่ครอบคลุมผู้ให้บริการ BNPL ทุกประเภทอย่างชัดเจนดังเช่นในหลายประเทศ รวมถึงผู้ใช้บริการจำเป็นต้องมีวินัยทางการเงิน เพื่อให้ตระหนักถึงความเสี่ยงในการเป็นหนี้และการใช้จ่ายเกินตัว

Solo Economy : เศรษฐกิจรูปแบบใหม่ในยุคอยู่คนเดียว

การเปลี่ยนแปลงของโครงสร้างครัวเรือนที่มีคนอาศัยอยู่คนเดียวมากขึ้น ท าให้ Solo economy เติบโต อย่างมากทั่วโลก และส่งผลให้ธุรกิจในประเทศต่าง ๆ เริ่มปรับตัว เนื่องจากพฤติกรรมการใช้จ่ายของคนกลุ่ม นี้มีมูลค่าสูงกว่าคนกลุ่มอื่น สำหรับประเทศไทย จำนวนครัวเรือนคนเดียวในปี 2565 มีจำนวนกว่า 7 ล้านครัวเรือนหรือคิดเป็นสัดส่วนร้อยละ 26.1 ของครัวเรือนทั้งหมด เพิ่มขึ้นอย่างมากจากร้อยละ 16.4 ในปี 2555ซึ่ง Euromonitor ระบุว่า ไทยเป็น 1 ใน 10 ประเทศที่มีค่าใช้จ่ายเพื่อการอุปโภคบริโภคของครัวเรือนคนเดียวสูงที่สุดในเอเชียแปซิฟิก อย่างไรก็ตาม เมื่อพิจารณาธุรกิจในไทย พบว่า ยังไม่ค่อยปรับตัวเพื่อตอบรับกับคนกลุ่มนี้มากนัก มีเพียงการส่งเสริมในภาคการท่องเที่ยวและธุรกิจร้านอาหารที่รองรับลูกค้าที่มาคนเดียวเท่านั้น

ขณะที่ครัวเรือนกลุ่มนี้ยังมีพฤติกรรมที่อาจสร้างประโยชน์ต่อภาคธุรกิจในหลายด้าน ได้แก่

1) ที่อยู่อาศัยแนวดิ่งตอบโจทย์ความต้องการของครัวเรือนคนเดียวมากขึ้น โดยปี 2565 ครัวเรือนคนเดียวอาศัยอยู่ในห้องชุดฯ คิดเป็นสัดส่วนร้อยละ 24.0 และมีจำนวนผู้อาศัยอยู่ในห้องชุดฯ เพิ่มขึ้นจากปี 2564 ถึงร้อยละ 92.9

2) เมื่อต้องอยู่คนเดียวการคลายเหงาจึงเป็นสิ่งสำคัญ โดยเมื่อพิจารณาค่าใช้จ่ายอื่นที่ไม่ใช่อาหารและเครื่องดื่ม พบว่า ครัวเรือนคนเดียวมีค่าใช้จ่ายในการเดินทางและการสื่อสารคิดเป็นสัดส่วนมากถึงร้อยละ 27.6 ในปี2565 สูงกว่าค่าใช้จ่ายประเภทอื่นนอกจากนี้ยังมีแนวโน้มชอบเลี้ยงสัตว์และปลูกต้นไม้

3) ครัวเรือนคนเดียวมีแนวโน้มท่องเที่ยวมากขึ้น และเกือบ 1 ใน 3 ของครัวเรือนคนเดียวยังชอบทำกิจกรรมทางด้านศาสนาอีกด้วย และ

4) ครัวเรือนคนเดียวส่วนใหญ่ให้ความสำคัญกับการสร้างหลักประกันในชีวิตด้วยการทำประกัน ในปี 2565 ครัวเรือนคนเดียวกว่า 4.9 ล้านคนมีการทำประกันชีวิต/ประกันภัย หรือคิดเป็นสัดส่วนร้อยละ 68.8 ของครัวเรือนคนเดียวทั้งหมด ในจำนวนนี้มีครัวเรือนร้อยละ 3.4 ที่ทำประกันสุขภาพเพิ่มเติม

จากพฤติกรรมข้างต้นชี้ให้เห็นว่า หากภาคธุรกิจมีการปรับตัวเพื่อพัฒนาสินค้าและบริการให้ตอบสนองต่อคนกลุ่มดังกล่าว จะสามารถสร้างมูลค่าเพิ่มให้กับภาคธุรกิจได้มากขึ้น

อย่างไรก็ตาม การมีครัวเรือนคนเดียวเป็นจำนวนมากไม่เพียงส่งผลดีและเป็นโอกาสทางเศรษฐกิจ แต่ยังอาจสร้างปัญหาอื่นให้กับสังคมได้มากขึ้นเช่นกัน เนื่องจาก 1 ใน 3 ของครัวเรือนคนเดียวเป็นผู้สูงอายุที่มีอายุ 60 ปีขึ้นไปขณะเดียวกัน ในปี 2564 ครัวเรือนคนเดียวกว่าร้อยละ 16.6 มีรายได้ตำกว่าค่าใช้จ่าย นอกจากนี้ สภาพแวดล้อมในปัจจุบันยังไม่เอื้อต่อการใช้ชีวิตคนเดียวมากนัก โดยเฉพาะปัญหาด้านความปลอดภัย ดังนั้น หากไทยจะยกระดับ

SoloEconomy ให้สามารถขับเคลื่อนเศรษฐกิจได้อย่างเป็นรูปธรรม

มีประเด็นที่ต้องให้ความส่าคัญ คือ

1) การเสริมสร้างทักษะทางการเงิน และการเข้าถึงหลักประกันรายได้หลังเกษียณตั้งแต่ในวัยแรงงาน

2) การช่วยเหลือครัวเรือนผู้สูงอายุที่อยู่ลำพัง รวมทั้งส่งเสริมการทำกิจกรรมสร้างสรรค์ทางสังคม ควบคู่กับการปรับภูมิทัศน์สภาพแวดล้อมและเพิ่มพื้นที่สาธารณะประโยชน์

3) การยกระดับความปลอดภัยทางสังคมที่เอื้อต่อการใช้ชีวิตคนเดียว และ

4) การส่งเสริมให้ภาคเอกชนพัฒนาผลิตภัณฑ์ให้เหมาะสมสอดคล้องกับพฤติกรรมของครัวเรือนคนเดียว

Green bond : เครื่องมือในการสร้างความยั่งยืนทางสิ่งแวดล้อม

การแก้ปัญหาสิ่งแวดล้อมและการรับมือกับการเปลี่ยนแปลงสภาพภูมิอากาศ เป็นเรื่องที่ต้องอาศัยความร่วมมือจากทุกภาคส่วน ทั้งภาครัฐ ภาคเอกชน และประชาชนทั่วไป อย่างไรก็ตาม การดำเนินการดังกล่าวจำเป็นต้องอาศัยเงินทุนจำนวนมาก กรีนบอนด์หรือตราสารหนี้สีเขียวจึงถือเป็นหนึ่งในเครื่องมือทางการเงินที่สามารถนำมาใช้ในการแก้ไขปัญหา ซึ่งกรีนบอนด์ คือ ตราสารหนี้ที่นำเงินที่ได้จากการระดมทุนไปใช้เป็นเงินลงทุนหรือนำไปใช้กิจกรรมหรือโครงการที่มีคุณสมบัติเป็นโครงการเพื่อสิ่งแวดล้อม ครอบคลุมด้านพลังงานหมุนเวียน การเพิ่มประสิทธิภาพการใช้พลังงาน การป้องกัน/ควบคุมมลพิษ การจัดการทรัพยากรธรรมชาติการอนุรักษ์ความหลากหลายทางชีวภาพ การขนส่งที่ใช้พลังงานสะอาด การจัดการน้ำ/น้ำเสีย การปรับตัวต่อการเปลี่ยนแปลงสภาพภูมิอากาศ ผลิตภัณฑ์/เทคโนโลยีการผลิตที่รองรับเศรษฐกิจหมุนเวียน และอาคารเพื่อสิ่งแวดล้อม

จากข้อมูล Climate Bond Initiative ในปี 2565 พบว่า ทั่วโลกมีการออกกรีนบอนด์คิดเป็นมูลค่าสูงถึง 4.87 แสนล้านดอลลาร์สหรัฐ (177.7 แสนล้านบาท) เพิ่มขึ้นจากประมาณ 1 แสนล้านดอลลาร์สหรัฐ (36.5แสนล้านบาท) จากปี 2559 สำหรับประเทศไทย มูลค่าการออกกรีนบอนด์เพิ่มขึ้นเช่นกัน จาก 51,000 ล้านบาทในปี 2562 เป็น 85,643 ล้านบาท ในปี 2565 ซึ่งการขยายตัวของกรีนบอนด์ในไทยเป็นผลมาจากความต้องการของนักลงทุนที่เพิ่มขึ้นตามกระแสการรักษ์โลก โดยผู้ลงทุนสามารถบรรลุข้อกำหนดในการเป็นผู้สนับสนุนกิจกรรมส่งเสริมสภาพภูมิอากาศ โดยไม่จำเป็นต้องลงทุนทำโครงการด้วยตนเอง อีกทั้งผลตอบแทนของกรีนบอนด์ยังอยู่ในระดับใกล้เคียงกับการลงทุนในตราสารหนี้ทั่วไป และรัฐบาลยังให้สิทธิประโยชน์เพื่อสนับสนุนการออกกรีนบอนด์อีกด้วย

อย่างไรก็ตาม แม้กรีนบอนด์จะมีการขยายตัวเพิ่มขึ้น แต่ยังมีข้อจำกัดที่สำคัญหลายประการ คือ

1) ตลาดกรีนบอนด์ยังมีขนาดเล็กและผู้ออกกรีนบอนด์ส่วนใหญ่เป็นบริษัทขนาดใหญ่

2) การออกกรีนบอนด์มีเงื่อนไขและขั้นตอนที่มากกว่าตราสารหนี้ทั่วไป อาทิ มีวัตถุประสงค์เฉพาะด้านสิ่งแวดล้อม กระบวนการประเมิน/คัดเลือก โครงการ การจัดทำแนวทางการบริหารจัดการเงิน ตลอดจนการรายงานและเปิดเผยข้อมูลการดำเนินการและ

3) การขาดความชัดเจนในการกำหนดสาขาของธุรกิจสีเขียว รวมถึงปัญหาการฟอกเขียว (Greenwashing)หรือการแอบอ้างนำเงินลงทุนไปทำโครงการเพื่อสิ่งแวดล้อมแต่ไม่ได้มีการดำเนินการจริง

ดังนั้น เพื่อส่งเสริมให้ภาคธุรกิจมีการใช้ประโยชน์จากกรีนบอนด์ได้อย่างแท้จริง ประเทศไทยจำเป็นต้องกำหนดนิยามกิจกรรมทางเศรษฐกิจสีเขียวให้ชัดเจน รวมทั้งต้องส่งเสริมให้สถาบันการเงินออกกรีนบอนด์ เพื่อนำมาให้กู้ยืมโดยคิดอัตราดอกเบี้ยผ่อนปรนกับสถานประกอบการขนาดกลางและขนาดเล็ก (SMEs) รวมถึงสถานประกอบกิจการเพื่อสังคม (Social enterprise) ที่ดำเนินการด้านสิ่งแวดล้อม เพื่อส่งเสริมและสร้างโอกาสให้สถานประกอบการทุกประเภทสามารถเข้าถึงเงินทุนเพื่อแก้ไขปัญหาสิ่งแวดล้อมและสร้างความยั่งยืนให้มากขึ้น

Social Budgeting : เครื่องมือในการวิเคราะห์การจัดสวัสดิการทางสังคม

ปัจจุบันภาครัฐมีการจัดความคุ้มครองทางสังคมให้แก่ประชาชนอย่างหลากหลาย ทำให้ต้องใช้งบประมาณจำนวนมากและมีแนวโน้มเพิ่มขึ้นต่อเนื่องในอนาคต รวมทั้งงบประมาณด้านความคุ้มครองทางสังคมยังติดตามได้ยาก เนื่องจากการจัดทำงบประมาณจะจำแนกตามยุทธศาสตร์การจัดสรรงบประมาณรายจ่ายประจำปี ซึ่งงบประมาณที่จำแนกไว้ภายใต้ “ยุทธศาสตร์ด้านสังคม” อาจไม่ได้ถูกนำไปใช้เพื่อการจัดสวัสดิการทางสังคมทั้งหมด นอกจากนี้โครงการ/มาตรการด้านสังคมยังดำเนินงานแบบแยกส่วน ทำให้ยากในการตรวจสอบความซ้ำซ้อนของสิทธิประโยชน์ของกลุ่มเป้าหมาย อีกทั้งบางโครงการยังมีการสมทบจากผู้ประกันตนและนายจ้างซึ่งไม่ปรากฏให้เห็นในเอกสารงบประมาณของภาครัฐ ทำให้ไม่สามารถสะท้อนภาพระบบความคุ้มครองทางสังคมได้อย่างเป็นองค์รวม

จากประเด็นข้างต้น สศช. จึงได้จัดทำ ข้อมูลงบประมาณด้านสังคม (Social Budgeting) ซึ่งเป็นเครื่องมือหนึ่งในการติดตามกระแสการเงินของระบบความคุ้มครองทางสังคม สามารถช่วยให้ภาครัฐออกแบบและดำเนินนโยบายได้อย่างมีประสิทธิภาพมากขึ้น โดยผลการจัดทำ Social Budgeting จากโครงการ/มาตรการทางสังคมที่สำคัญจำนวนทั้งสิ้น 21 โครงการ ครอบคลุมงบประมาณกว่าร้อยละ 93.4 ของรายจ่ายด้านสังคมทั้งหมดพบว่า รายจ่ายของงบประมาณด้านสังคม ในปี 2564 มีมูลค่ากว่า 1.16 ล้านล้านบาท หรือคิดเป็นร้อยละ 7.15ของ GDP โดยส่วนใหญ่เป็นการให้เงินช่วยเหลือและเงินทดแทนรายได้ที่ส่งตรงไปให้แก่ผู้รับประโยชน์ และด้านที่มีการช่วยเหลือมากที่สุด คือ ด้านการเกษียณอายุ/เสียชีวิต ขณะที่รายรับของงบประมาณด้านสังคม ส่วนใหญ่มาจากงบประมาณและเงินสมทบจากภาครัฐ โดยคิดเป็นสัดส่วนร้อยละ 80.2

นอกจากนี้ มีข้อค้นพบเพิ่มเติมจากข้อมูลงบประมาณด้านสังคม ได้แก่

1) ภาครัฐต้องใช้จ่ายในโครงการด้านสังคมเพิ่มขึ้น ขณะที่การจัดเก็บรายได้ยังทำได้ไม่เต็มศักยภาพ ซึ่งจะส่งผลให้ช่องว่างทางการคลังมีแนวโน้มแคบลง โดยระหว่างปี 2555 – 2562 ภาครัฐใช้จ่ายเงินสำหรับการจัดสวัสดิการด้านสังคม ขยายตัวเฉลี่ยร้อยละ 7.1 ต่อปีขณะที่รายได้สุทธิหลังหักการจัดสรรกลับขยายตัวเฉลี่ยเพียงร้อยละ 4.0 ส่วนหนึ่งเป็นผลจากรัฐยังจัดเก็บรายได้ไม่เต็มศักยภาพ โดยเฉพาะภาษีเงินได้บุคคลธรรมดาที่มีจำนวนผู้ยื่นภาษีและจ่ายภาษีคิดเป็นสัดส่วนไม่มาก ผลดังกล่าวทำให้สัดส่วนของเงินที่รัฐต้องใช้ในงบประมาณด้านสังคมต่อรายได้ของรัฐมีแนวโน้มเพิ่มขึ้น และช่องว่างทางการคลังแคบลง ซึ่งหากไม่มีการเพิ่มรายได้หรืออัตราเงินสมทบจากแหล่งอื่น อาจทำให้รัฐต้องกู้ยืมเพื่อนำมาใช้จ่ายและเกิดหนี้สาธารณะมากขึ้นในอนาคต

2) รายจ่ายความคุ้มครองทางสังคมเกี่ยวกับการพัฒนาทรัพยากรมนุษย์ยังมีสัดส่วนน้อย โดยรายจ่ายของงบประมาณด้านสังคมปี 2564 กว่า 3 ใน 4 ถูกใช้ไปเพื่อการดูแลด้านการเกษียณอายุ/เสียชีวิต และด้านสุขภาพ ขณะที่รายจ่ายด้านการศึกษาและด้านการเลี้ยงดูเด็ก/ครอบครัว มีสัดส่วนเพียงร้อยละ 14.5 ทั้งที่กำลังคนถือเป็นทุนที่สำคัญต่อการเติบโตของเศรษฐกิจในระยะยาว

3) รายจ่ายของโครงการด้านสังคมที่เป็นตัวเงินนอกเหนือจากการเกษียณอายุและเสียชีวิตมีแนวโน้มเพิ่มขึ้น ปี 2555 มีมูลค่า 0.6 หมื่นล้านบาท เพิ่มขึ้นเป็น 63.5 หมื่นล้านบาท ในปี 2561 และ 1.33 แสนล้านบาท ในปี2564 อย่างไรก็ตาม โครงการในลักษณะดังกล่าวจะเน้นการให้ความช่วยเหลือมากกว่าการพัฒนาศักยภาพ อาทิโครงการบัตรสวัสดิการแห่งรัฐ ที่ส่วนใหญ่เน้นช่วยเหลือค่าอุปโภคบริโภคให้แก่ครัวเรือนที่มีรายได้น้อย ขณะที่โครงการเพิ่มศักยภาพผู้มีรายน้อยมีผู้เข้าร่วมเพียง 2.8 แสนคน จากจำนวนผู้ถือบัตรสวัสดิการทั้งหมด 13.4 ล้านคนซึ่งอาจไม่สามารถช่วยยกระดับคุณภาพชีวิตของครัวเรือนรายได้น้อยได้อย่างยั่งยืน และ

4) แนวโน้มของช่องว่างระหว่างรายรับและรายจ่ายของโครงการที่มีการสมทบที่แคบลง ซึ่งอาจไม่เพียงพอส่าหรับการจัดสวัสดิการที่เหมาะสมในอนาคต โดยรายรับของโครงการที่มีการร่วมจ่ายสมทบเพิ่มขึ้นในอัตราที่ช้ากว่ารายจ่าย และเป็นประเด็นที่น่าเป็นห่วงโดยเฉพาะในโครงการที่ต้องจ่ายบำเหน็จบำนาญให้แก่สมาชิก ซึ่งรายรับจากเงินสมทบของสมาชิกใหม่มีแนวโน้มจะน้อยลง ขณะที่จำนวนผู้เกษียณอายุและสิทธิประโยชน์ที่จะให้แก่สมาชิกมีทิศทางเพิ่มขึ้นชี้ว่ากองทุนอาจมีความเสี่ยงที่จะมีเงินไม่เพียงพอ

ดังนั้น เพื่อรักษาสถานะทางการคลังไม่ให้ตึงตัวมากเกินไป และสร้างสมดุลระหว่างการจัดสวัสดิการแต่ละด้าน ภาครัฐต้องตระหนักถึง

1) เน้นการด่าเนินนโยบายในรูปแบบร่วมจ่ายมากขึ้น โดยต้องคำนึงถึงภาระทางการคลังและและการยกระดับสังคมให้สามารถพึ่งพาตนเองได้ในระยะยาว

2) ปรับปรุงประสิทธิภาพการจัดเก็บภาษีให้ได้มากขึ้น ควบคู่ไปกับการสร้างการตระหนักรู้ถึงความสำคัญของภาษีเพื่อการจัดสวัสดิการและการพัฒนาประเทศ

3) ส่งเสริมและผลักดันให้ประชาชนสร้างหลักประกันเพื่อชีวิตในยามเกษียณให้แก่ตนเองอย่างต่อเนื่อง โดยต้องปลูกฝังทัศนคติทางการเงินที่ดีและการวางแผนส าหรับอนาคตตลอดทุกช่วงวัย

4) ปรับรูปแบบการให้สวัสดิการ โดยเน้นการพัฒนาทักษะและองค์ความรู้มากกว่าการให้ความช่วยเหลือทางการเงิน และ

5) จัดทำฐานข้อมูลขนาดใหญ่ (Big Data) ของสวัสดิการต่าง ๆ เพื่อช่วยให้ภาครัฐสามารถออกแบบมาตรการได้อย่างเหมาะสม และลดปัญหาความซ้ำซ้อน

ข่าวหรือบทความที่เกี่ยวข้อง