ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหารกลุ่มงาน Economic Intelligence Center (EIC) และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร ธนาคารไทยพาณิชย์

14 กันยายน 2566 สำนักข่าวออนไลน์ ThaiPublica จัดงาน “ThaiPublica Forum 2023 : Transform Thailand…สิ่งที่เห็นและอยากให้ประเทศไทยเป็น?” โดยมี “ดร.ทนง พิทยะ” ประธานกรรมการ บริษัท ซีเค พาวเวอร์ จำกัด (มหาชน) กล่าวปาฐกถา พร้อมวิทยากรจากหลายภาคส่วน ได้แก่ ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหารกลุ่มงาน Economic Intelligence Center (EIC) และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร ธนาคารไทยพาณิชย์ จำกัด, ดร.เกษรา ธัญลักษณ์ภาคย์ กรรมการผู้จัดการ บริษัท เสนาดีเวลลอปเม้นท์ จำกัด (มหาชน) และที่ปรึกษา ผู้ว่าราชการกรุงเทพมหานคร, คุณฟูอาดี้ พิศสุวรรณ ประธานมูลนิธิ สุรินทร์ พิศสุวรรณ และคุณเอริกา เมษินทรีย์ เช็น กรรมการผู้จัดการ บริษัทอิน เดอะ ลีด (วิสาหกิจเพื่อสังคม) จำกัดและผู้ร่วมก่อตั้ง Youth In Charge

ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหารกลุ่มงาน Economic Intelligence Center (EIC) และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร ธนาคารไทยพาณิชย์ จำกัด กล่าวว่า ย้อนกลับไปในสมัยรัชกาลที่ 5 ช่วงปี 2400 เศรษฐกิจไทยเฟื่องฟู ทั้งจากการค้าขายในประเทศและต่างประเทศ ขณะนั้นไทยใช้เหรียญกษาปณ์ผลิตจากดีบุกและทองแดง เป็นสื่อกลางในการแลกเปลี่ยน ทำให้ ‘เงิน’ มีข้อจำกัดในการทำหน้าที่สนับสนุนการเติบโตทางเศรษฐกิจ เพราะผลิตขึ้นไม่ทันกับความต้องการในการทำธุรกรรม

ต่อมาในช่วงปี 2430 ธนาคารฮ่องกงและเซี่ยงไฮ้ เริ่มนำตั๋วสัญญาแลกเงินระหว่างธนาคารกับลูกค้ามาช่วยสนับสนุนการทำธุรกรรม สิ่งดังกล่าวจึงเปรียบเสมือน ‘เงิน’ ทำให้คนไทยเริ่มคุ้นชินกับ ‘เงินกระดาษ’ และนำไปสู่การพิมพ์ใช้ธนบัตรอย่างเป็นทางการโดยรัฐบาลไทยในปี 2445

และนี่ก็เป็นหนึ่งในธนบัตรรุ่นแรกที่ถูกพิมพ์ออกมา ธนบัตร ‘กระดาษ’ ในสมัยนั้น เอื้อให้ ‘เงิน’ สามารถทำงานได้อย่างเต็มที่ สนับสนุนการเติบโตทางเศรษฐกิจ และปลดล็อกศักยภาพให้ไทยเติบโตได้ในช่วงเวลาดังกล่าว

เมื่อเศรษฐกิจเติบโตมากขึ้น ปริมาณเงินก็เติบโตขึ้นด้วย เป็นเงาตามตัว ‘ภาคการเงิน’ จึงเกิดขึ้นเพื่อช่วยจัดสรรเงินทุน และนำไปสู่การจัดสรรทรัพยาการทางเศรษฐกิจในที่สุด

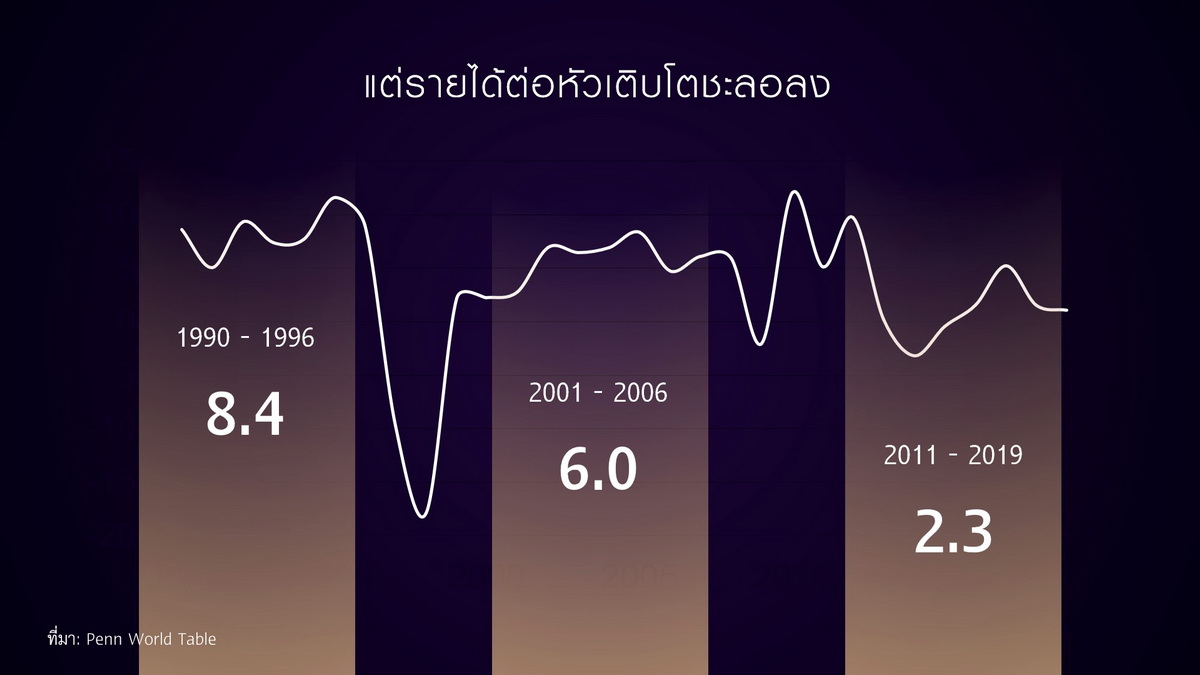

จากวันนั้นจนวันนี้ เศรษฐกิจไทยเติบโตขึ้นมาเป็นประเทศรายได้ปานกลางค่อนข้างสูงตั้งแต่ปี 2010 เป็นต้นมา แต่ข้อมูลชี้ว่าการเติบโตของเศรษฐกิจไทยกลับชะลอลงต่อเนื่อง เพราะเมื่อเวลาผ่านไป เราพบว่า “รายได้ต่อหัวของไทยกลับเติบโตชะลอลง จากที่เคยเติบโต 8.4% ในช่วงปี 1990 – 1996 จากนั้นในช่วงปี 2000 – 2006 ชะลอลงมาอยู่ที่ 6.0% และล่าสุดในช่วงปี 2011 – 2019 รายได้ต่อหัวของไทยเติบโตได้เพียง 2.3% จากข้อเท็จจริงบ่งชี้ว่า ‘เรากำลังติดกับดักรายได้ปานกลาง’”

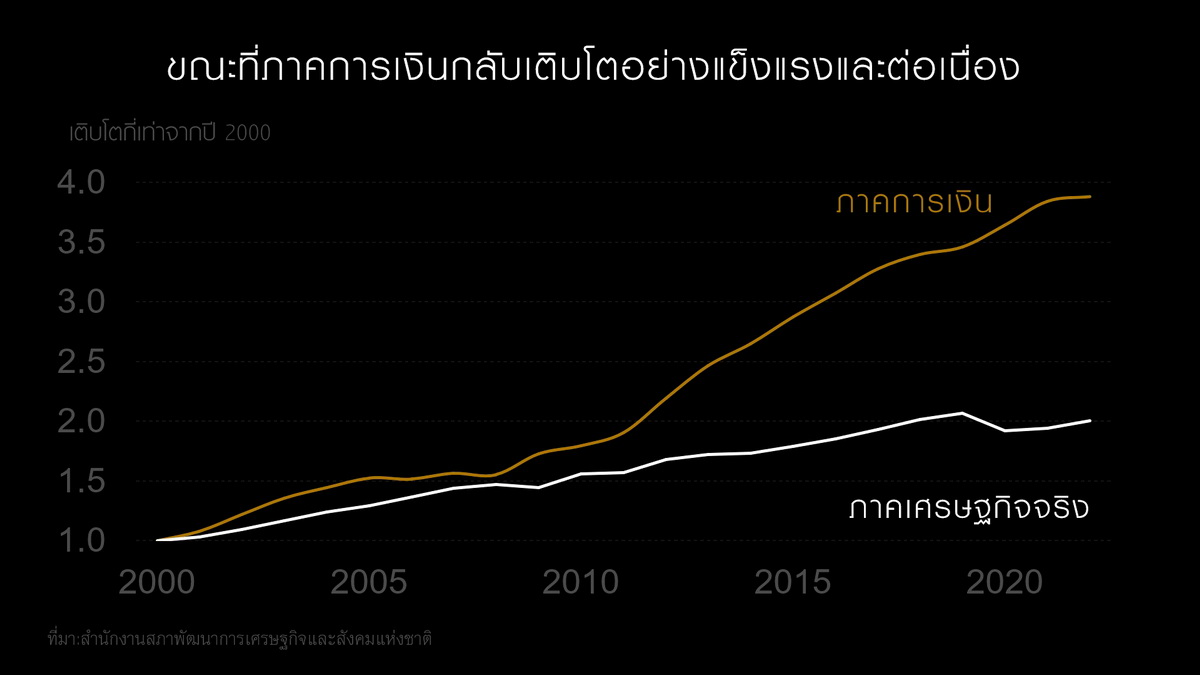

ในขณะที่เศรษฐกิจไทยโตช้าลง ภาคการเงินไทยกลับเติบโต ‘ต่อเนื่องและแข็งแกร่ง’ โดยในช่วง 20 ปีที่ผ่านมา จากปี 2000 ถึงปัจจุบัน Real GDP ของภาคการเงินไทย เติบโตมากกว่าภาคเศรษฐกิจจริงกว่า 2 เท่า

บทบาทของภาคการเงินเปลี่ยนแปลงไปอย่างไรในช่วง 20 ปีที่ผ่านมา และถ้ามองไปข้างหน้า เราจะปฏิรูปภาคการเงินไทยอย่างไรให้กลับมาช่วยจัดสรรทรัพยากร และสนับสนุนการเติบโตทางเศรษฐกิจไทยให้พ้นกับดักรายได้ปานกลางในที่สุด ผมจะขอมาชวนทุกท่านคุยกันในวันนี้

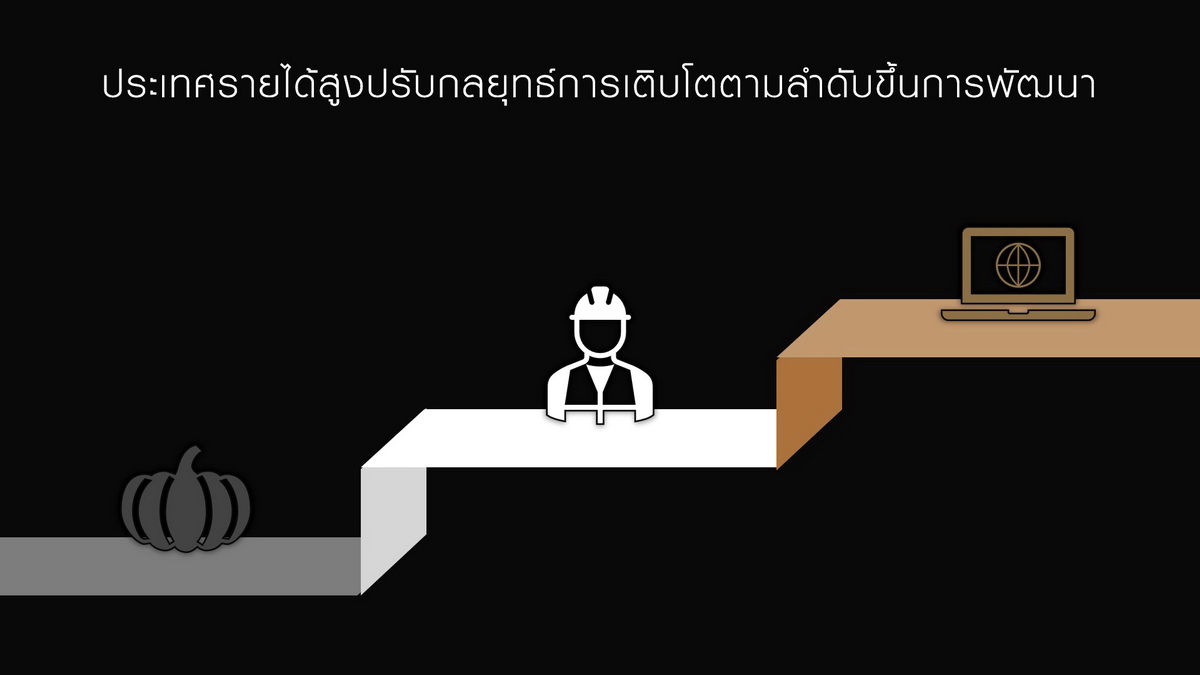

นักเศรษฐศาสตร์แบ่งระดับขั้นการพัฒนาทางเศรษฐกิจ ตามที่มาของการเติบโต

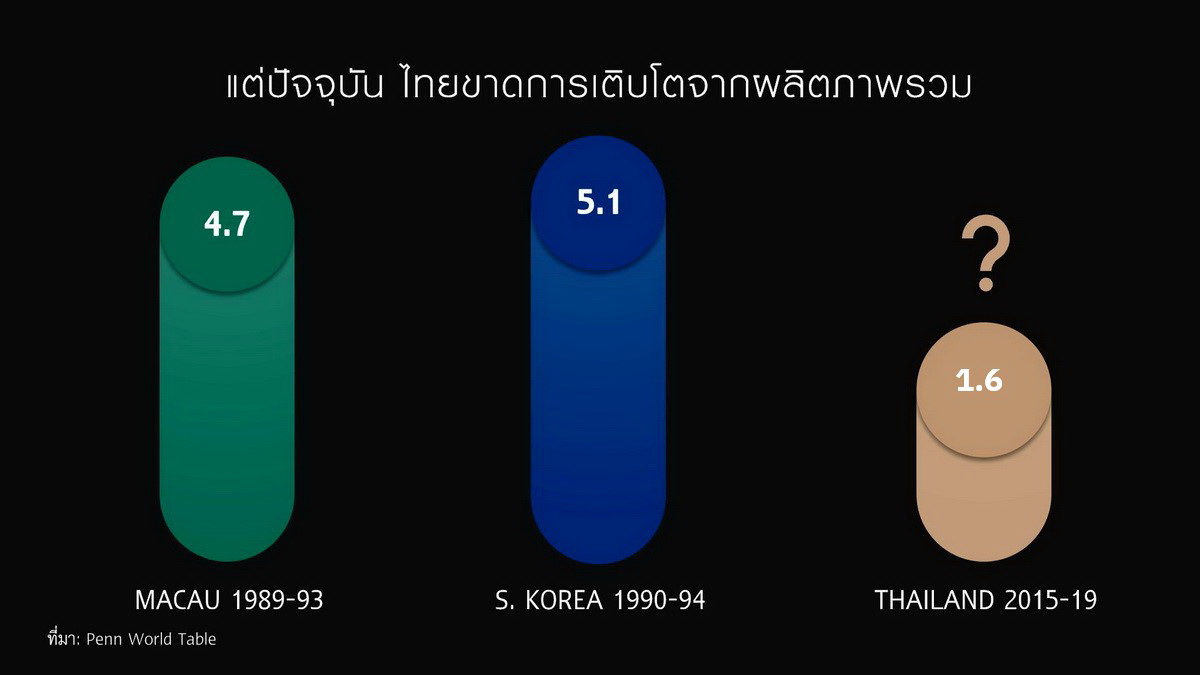

หากย้อนกลับไปดูรูปแบบการเติบโตของระบบเศรษฐกิจประเทศต่าง ๆในช่วง 5 ปี ก่อนที่จะเลื่อนขั้นไปเป็นประเทศรายได้สูงพบว่า เศรษฐกิจเหล่านี้ปรับกลยุทธ์การเติบโตมาพึ่งพา ‘ผลิตภาพ’ โดยผลิตภาพของ มาเก๊า (Macau) ในช่วงปี 1989-93 เติบโตเฉลี่ยถึง 4.7% ขณะที่เกาหลีใต้ในช่วงปี 1990-94 เติบโตเฉลี่ยถึง 5.1% เมื่อเทียบกับไทยในช่วงปี 2015-19 จะพบว่าผลิตภาพของไทยเติบโตได้เพียง 1.6% เท่านั้น ปัญหาการจัดสรรทรัพยากรทางการเงินเป็นส่วนหนึ่งที่ทำให้ผลิตภาพเติบโตช้า

“เรารู้ว่า Thomas Edison ทดลองไส้หลอดไฟกว่า 1,000 ครั้งกว่าจะสำเร็จ แต่เราเคยคิดบ้างหรือไม่ว่า ถ้านักประดิษฐท่านนี้เกิดที่ประเทศไทย ใครจะเป็นผู้ที่ Funding การทดลองนั้น และหนึ่งในทรัพยากรที่สำคัญต่อการมีนวัตกรรมก็คือ ‘ทรัพยากรทางการเงิน’”

หากภาคการเงินสามารถช่วยจัดสรรทรัพยากรได้อย่างมีประสิทธิภาพ คนที่มีศักยภาพจะถูกปลดล็อกและระบบเศรษฐกิจโดยรวม ก็จะเติบโตด้วย ‘คุณภาพ’ ซึ่งเป็นสิ่งที่ระบบเศรษฐกิจไทยในปัจจุบันต้องการ

กลับมามองข้อเท็จจริง เราพบว่าการจัดสรรทรัพยากรทางการเงินของไทยไม่ได้มีประสิทธิภาพสมบูรณ์ โดยแสดงอาการผิดปกติออกมา 2 ประการ

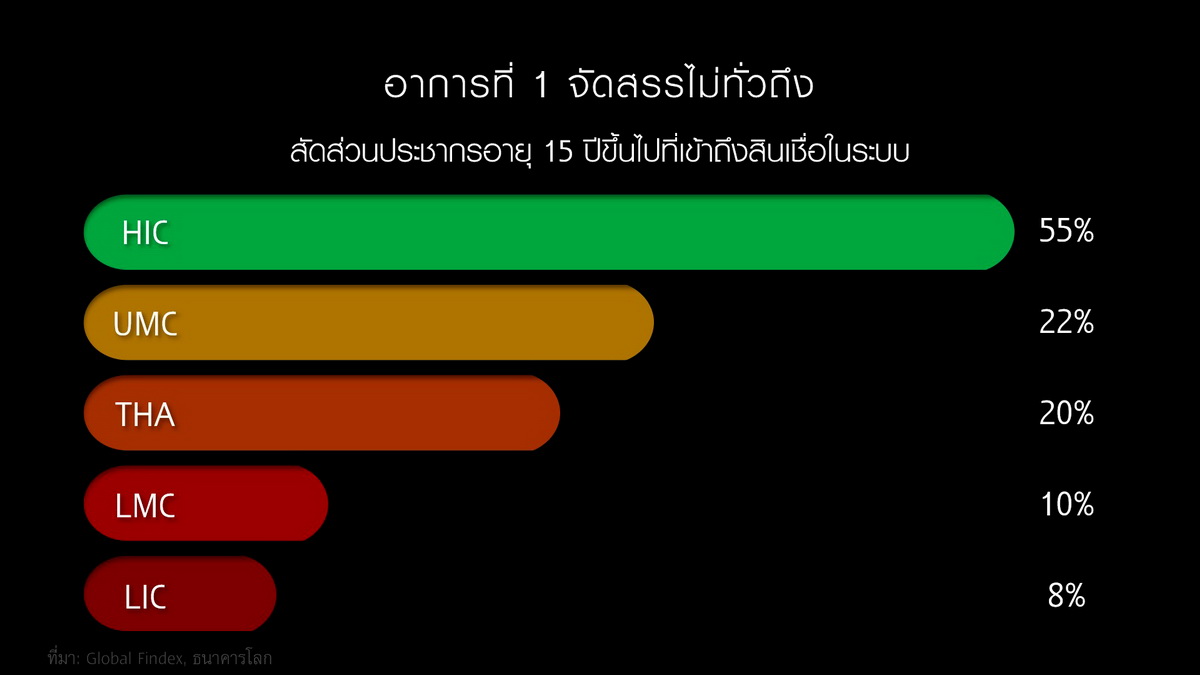

ประการแรก คือ จัดสรรไม่ทั่วถึง ข้อมูลการเข้าถึงสินเชื่อในระบบจากฐานข้อมูลของธนาคารโลก พบว่า “สัดส่วนประชากรไทยอายุ 15 ปีขึ้นไปที่เข้าถึงสินเชื่อในระบบอยู่เพียง 20% ซึ่งยังต่ำกว่าประเทศรายได้สูงที่มีสัดส่วนสูงถึง 55% โดยเฉลี่ย”

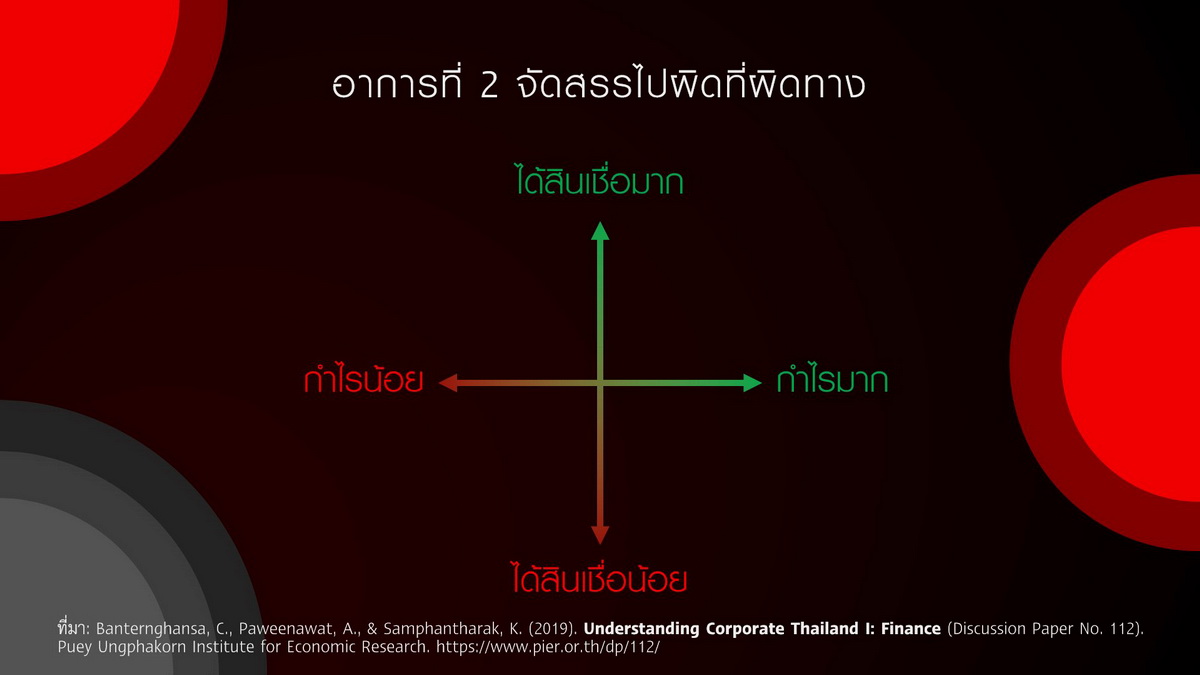

ประการที่ 2 คือ จัดสรรไปผิดที่ผิดทาง งานวิจัยเรื่องจากสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ (PIER) ศึกษาความสามารถในการทำกำไรของธุรกิจ และเงินทุนธุรกิจกู้ยืมจากภายนอก พบว่า “มีธุรกิจจำนวนมากที่มีกำไรน้อย แต่ได้สินเชื่อมาก ในขณะที่ธุรกิจอีกกลุ่มมีกำไรสูง แต่กลับได้เงินทุนน้อยกว่ากลุ่มแรก ปัญหาการจัดสรรทรัพยากรทางการเงินเป็นผลจากความไม่สมบูรณ์ของข้อมูล”

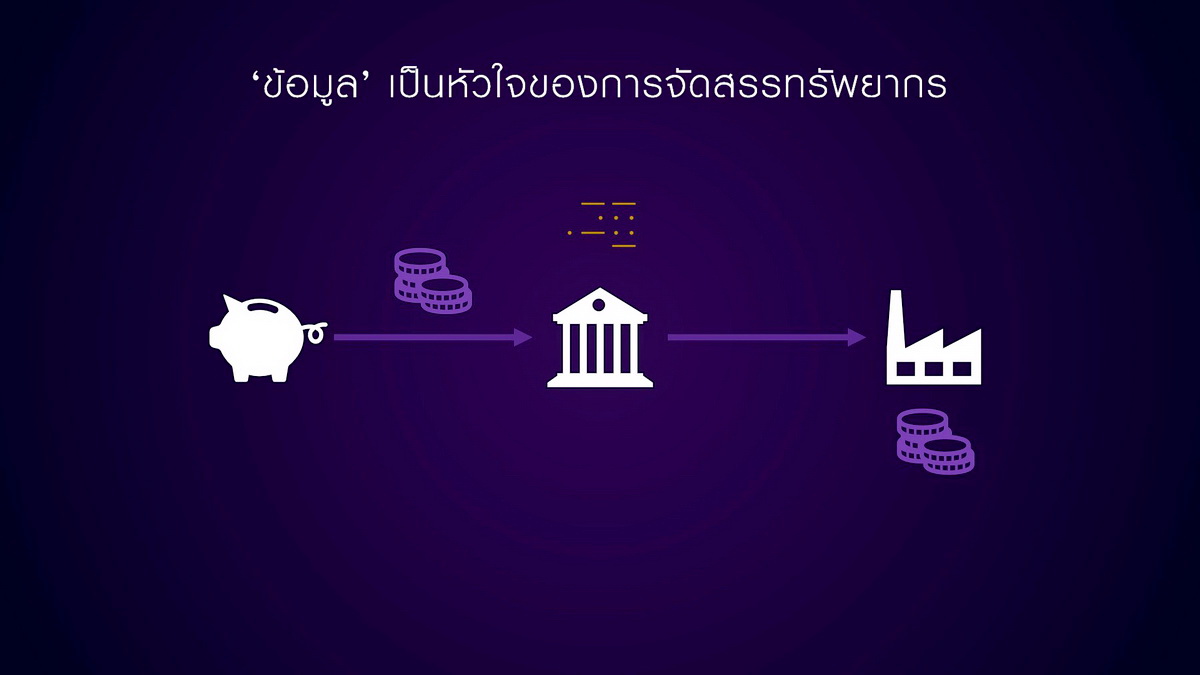

‘ข้อมูล’ คือ สิ่งจำเป็นต่อการจัดสรรทรัพยากรอย่างมีประสิทธิภาพ ในระบบเศรษฐกิจ ข้างหนึ่งมีเงินทุน แต่ไม่เห็นโอกาส ขณะที่อีกด้านหนึ่งเป็นผู้ประกอบการที่มีศักยภาพ แต่ขาดเงินทุน ระบบการเงินจะใช้ ‘ข้อมูลข่าวสาร’ ในการเคลื่อนย้านเงินทุนเพื่อช่วยให้เกิดการผลิต ดังนั้น การมีข้อมูลข่าวสารที่ ‘สมบูรณ์ขึ้น’ ย่อมช่วยให้ระบบ ฯจัดสรรทรัพยากรที่มีประสิทธิภาพมากขึ้น สามารถให้จัดสรร ‘ปริมาณ’ และ ‘ราคา’ ของเงินทุนที่เหมาะสมกับศักยภาพและความเสี่ยงของหน่วยเศรษฐกิจนั้นๆ อาการของภาคการเงินไทยทั้ง 2 ด้านตามที่กล่าวข้างต้น ชี้ให้เห็นว่าภาคการเงินไทยอาจเผชิญกับปัญหา ‘ความไม่สมบูรณ์ของข้อมูลข่าวสาร’

หากย้อนกลับไปก่อนวิกฤติเศรษฐกิจการเงินในปี 2540 การรับข้อมูลข่าวสารเกิดขึ้น และอยู่ทั้งในรูปแบบที่เป็น ‘ทางการ’ เช่น ตัวเลขทางการเงิน หรือ ยอดขาย และในรูปแบบที่ ‘ไม่เป็นทางการ’ เช่น อุปนิสัยใจคอหรือความขยันหมั่นเพียรของผู้ประกอบการ ดังนั้น การใช้ข้อมูลที่หลากหลายผนวกกับการตัดสินใจแบบ Bottom-up ช่วยแก้ปัญหาความไม่สมบูรณ์ของข่าวสารในระบบเศรษฐกิจไทยที่คนส่วนใหญ่อยู่ในภาค Informal ได้เป็นอย่างดี

แต่หลังจากเกิดวิกฤติเศรษฐกิจในปี 2540 (20 ปีที่ผ่านมา) ภาคการเงินไทยหันมาให้ความสำคัญกับ ‘เสถียรภาพ’ มากขึ้น การจัดสรรเงินทุนต้องใช้ข้อมูลทางการเงินที่ ‘จับต้องได้’ และเป็นที่ ‘ประจักษ์ว่า’ ความเสี่ยงในการจัดสรรเงินทุนนั้นต้องต่ำ ทำให้ระบบการเงินอาจไม่ได้จัดสรรเงินทุน ตามศักยภาพ เพราะ ‘ศักยภาพ’ อาจเป็นความสามารถที่ยังไม่ประจักษ์ หากไม่ได้รับโอกาส เพราะไม่รู้ จึงเป็นความเสี่ยง และ เพราะมีความเสี่ยง จึงไม่สามารถจัดสรรเงินทุนให้ ดูเหมือนความไม่สมบูรณ์ของข้อมูลสร้าง TRADE-OFF ระหว่างเสถียรภาพกับประสิทธิภาพของการจัดสรรทรัพยากรทางการเงิน ถามว่าเราจะแลกระบบการเงินที่มีเสถียรภาพกับการจัดสรรทรัพยากรที่มีประสิทธิภาพหรือไม่?

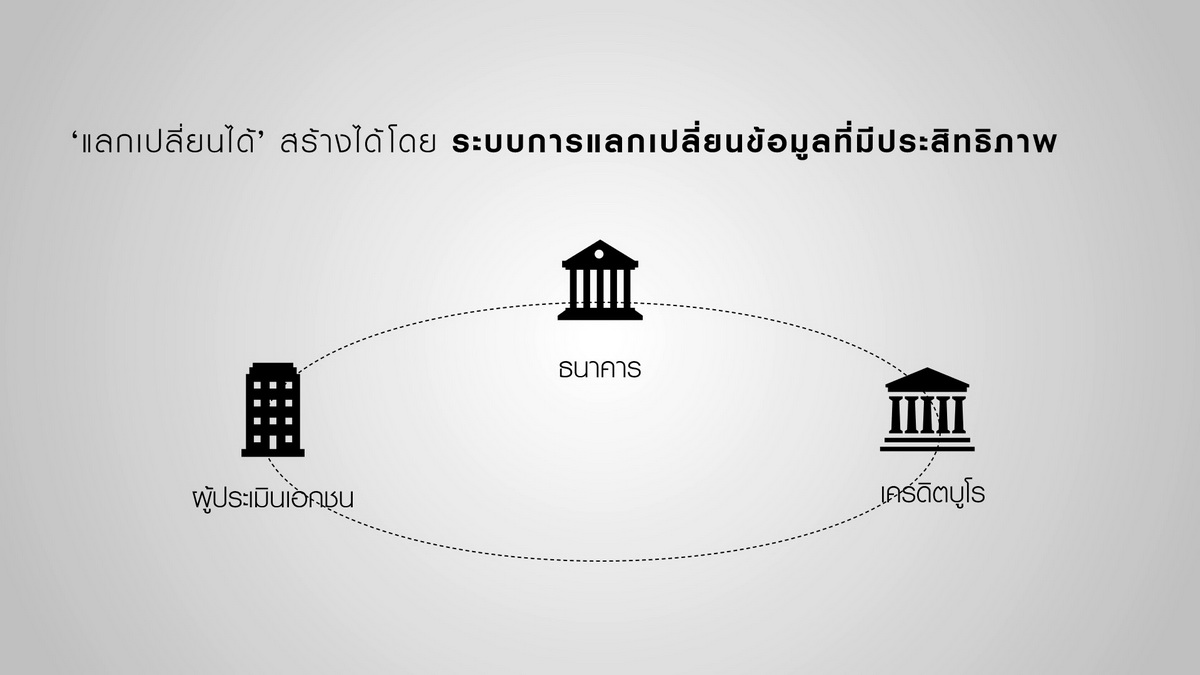

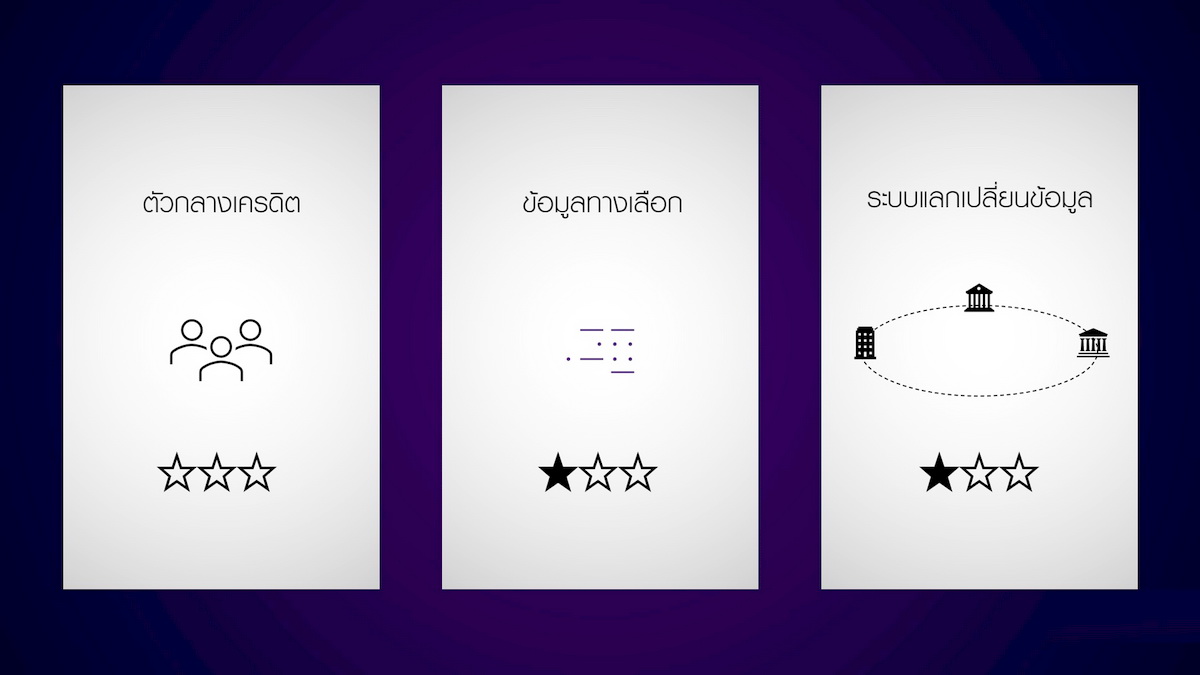

การสร้าง ‘ระบบนิเวศทางด้านข้อมูลที่สมบูรณ์’ จะเป็น ‘ทางออก’ ที่สามารถเพิ่มประสิทธิภาพของการจัดสรรทรัพยากร และยังคงส่งเสริมเสถียรภาพของภาคการเงิน ภาคการเงินไทยต้องมีข้อมูลที่ ‘คมชัด หลากหลาย และแลกเปลี่ยนได้’ มีรายละเอียดดังนี้

“จากคน 100 คน ที่ถูกปฏิเสธสินเชื่อ และกลับมาขอใหม่ผ่าน Credit Mediator สามารถช่วยแก้ปัญหาความไม่สมบูรณ์ของข้อมูลข่าวสาร และทำให้ได้เข้าถึงสินเชื่อได้ถึง 64 ราย”

ฮ่องกงก่อตั้ง Commercial Credit Reference Agency (CCRA) ในปี 2004 เพื่อเป็นหน่วยงานกลางในการช่วยแลกเปลี่ยนข้อมูลสินเชื่อ โดย CCRA พัฒนาโครงสร้างพื้นฐานทางด้านข้อมูลและเขียนกรอบการแลกเปลี่ยนข้อมูลที่มีประสิทธิภาพและปลอดภัย โดยมุ่งเป้าไปที่ธุรกิจขนาดกลางและเล็ก

สำหรับประเทศไทย ‘เรายังไม่มี Credit Mediator’ เรามีผู้ให้บริการสินเชื่อส่วนบุคคลที่ใช้ข้อมูลทางเลือก แต่ยังไม่มีสำหรับสินเชื่อธุรกิจ และเรายังไม่มีกรอบการแลกเปลี่ยนข้อมูลเครดิตระหว่างองค์กรที่ชัดเจน

สรุป ข้อมูลที่สมบูรณ์ขึ้นเป็น ‘เงื่อนไขจำเป็น’ ในการเพิ่มประสิทธิภาพในการจัดสรรทรัพยากรทางการเงิน โดยไม่สร้างความเสี่ยงต่อเสถียรภาพ คนไทยที่มีศักยภาพจะมีโอกาสเข้าไปมีส่วนร่วมในการผลิตมากขึ้น และการจัดสรรทรัพยากรของประเทศจะดีขึ้น และภาคการเงินไทยก็จะสามารถช่วยสนับสนุนภาคเศรษฐกิจจริงได้ เหมือนที่เคยปรากฎไว้เมื่อ 120 ปีที่แล้ว…