ออมสินโชว์ผลงาน ESG รวม 2 ปี 6 เดือน สร้างอิมแพคกว่า 55,400 ล้านบาท เตรียมเปิดตัวบริษัท “เงินดีดี” ในไตรมาส 4 ของปีนี้ ลุยปล่อยสินเชื่อโดยไม่ต้องใช้หลักประกัน – หั่นดอกเบี้ยเงินกู้ลงสูงสุด 5% แข่งกับหนี้นอกระบบ

นายวิทัย รัตนากร ผู้อำนวยการธนาคารออมสิน เปิดเผยว่า ธนาคารออมสินเป็นธนาคารเพื่อสังคมที่ดำเนินการโดยใช้แนวคิด ESG เป็นกรอบการดำเนินธุรกิจ มุ่งสร้าง Social Impact ที่เป็นรูปธรรมผ่านกระบวนการดำเนินงาน “ESG in action” บนเส้นทางการพัฒนาที่ยั่งยืน ไปสู่เป้าหมายช่วยแก้ปัญหาความยากจน ลดความเหลื่อมล้ำในสังคม โดยที่ผ่านมาธนาคารสามารถสร้าง Social Impact ประเมินมูลค่าแล้ว คิดเป็นเม็ดเงินกว่า 55,400 ล้านบาท ทั้งนี้ ESG in action หรือ การดำเนินธุรกิจด้วยกรอบแนวคิด ESG ของธนาคารได้สร้างผลลัพธ์เชิงบวก เกิดการเปลี่ยนแปลงมากมายต่อสิ่งแวดล้อม สังคม และด้านธรรมาภิบาล

สำหรับการดำเนินงานทางด้าน สิ่งแวดล้อม : E นั้น ธนาคารได้สนับสนุนการเปลี่ยนผ่านสู่เศรษฐกิจคาร์บอนต่ำ ผ่านการออกผลิตภัณฑ์การเงินที่ช่วยขับเคลื่อนการดูแลสิ่งแวดล้อม อาทิ สินเชื่อ GSB for BCG Economy , สินเชื่อ Green Biz, Green Home Loan และสินเชื่อบุคคล GSB Go Green รวมถึงการจัดจำหน่าย ESG Bond ที่มีส่วนแบ่งตลาดเป็นอันดับ 1 ของตราสารหนี้ภาครัฐ และติด 1 ใน 10 ของตราสารหนี้ภาคเอกชนวงเงินจัดจำหน่ายรวม 20,000 ล้านบาท

นอกจากนี้ ธนาคารได้จัดเตรียมโครงการสินเชื่อ “EV Supply chain” เพื่อส่งเสริมให้มีการใช้ยานยนต์ไฟฟ้า (EV) ขับเคลื่อนการใช้พลังง่านสะอาด โดยให้การสนับสนุนสินเชื่ออัตราดอกเบี้ยต่ำให้กับผู้ประกอบธุรกิจยานยนต์ไฟฟ้า คาดว่าจะเริ่มเปิดตัวได้ในช่วงเดือนสิงหาคมนี้ ในส่วนของธนาคารก็มีการดำเนินงานทางด้านสิ่งแวดล้อมอย่างจริงจัง ไม่ว่าจะเป็นโครงการติดตั้งระบบ Solar Rooftop ที่สาขา และอาคารสำนักงานใหญ่ โครงการปลูกป่าเพื่อชดเชย/ลดปริมาณการปล่อยก๊าซเรือนกระจก โครงการ Community Waste Bank ร่วมกับ UNDP โครงการธนาคารปูม้าส่งเสริมประมงยั่งยืน

และล่าสุดธนาคารได้กำหนดให้มีการใช้ “ESG Score” เป็นเกณฑ์การพิจารณาปล่อยสินเชื่อแก่กลุ่มลูกค้าธุรกิจขนาดใหญ่ที่มีวงเงินกู้ 500 ล้านบาทขึ้นไป โดยลูกค้ารายที่มีผลคะแนน ESG Score ในระดับดีมาก ธนาคารจะให้การสนับสนุนโดยลดอัตราดอกเบี้ยเงินกู้ หรือ เพิ่มวงเงินให้กู้ ส่วนรายที่คะแนน ESG Score ต่ำกว่า 2 ธนาคารสงวนสิทธิ์ไม่พิจารณาให้กู้ไว้ก่อน แต่จะเข้าช่วยเหลือมีส่วนร่วมเพื่อยกระดับการดำเนินงานของลูกค้าด้าน ESG ให้ดีขึ้น ซึ่งนับเป็นครั้งแรกของธุรกิจธนาคารที่มีการนำเอา ESG Score มาเป็นเกณฑ์ประกอบการพิจารณาปล่อยสินเชื่ออย่างจริงจัง นอกจากนี้ ธนาคารเตรียมยกระดับการดำเนินงานด้านสิ่งแวดล้อมที่สำคัญหลังจากนี้ โดยอยู่ระหว่างการเตรียมประกาศเป้าหมาย GSB Net Zero Target อย่างเป็นทางการ ตั้งเป้าลดปริมาณการปล่อยก๊าซเรือนกระจกมากกว่า 50% ภายในปี 2030 และเป็นศูนย์ภายในปี 2050

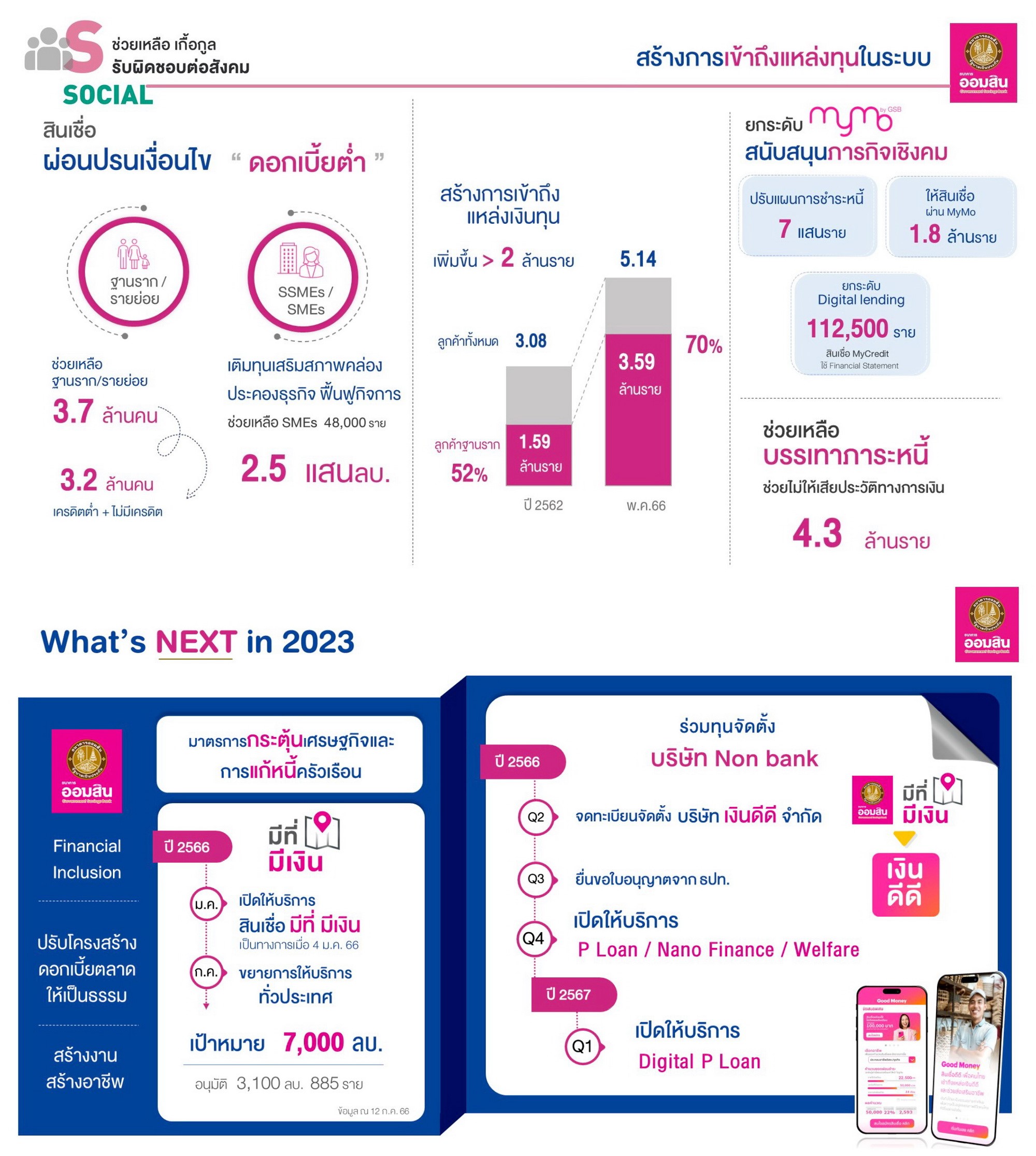

ด้าน Social : S เป็นภารกิจหลักที่ธนาคารให้ความสำคัญ และดำเนินการผ่านโครงการต่าง ๆ ซึ่งท้ายที่สุดจะนำไปสู่การแก้ปัญหาหนี้ครัวเรือน และการช่วยลดภาระดอกเบี้ยให้กับลูกค้ากลุ่มฐานราก โดยเน้นดำเนินการใน 3 มิติ ได้แก่

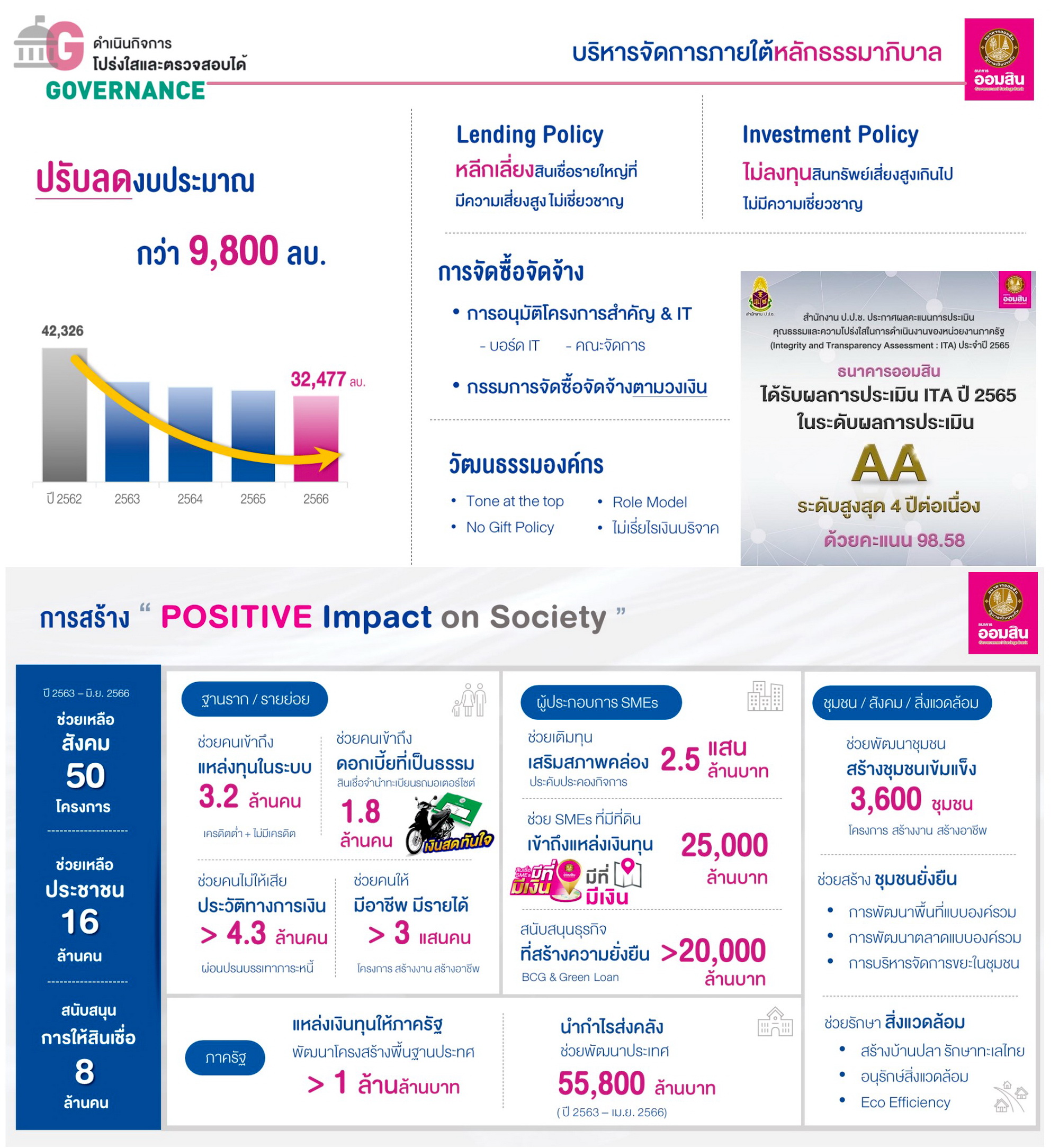

มิติที่ 1 การสร้างโอกาสเข้าถึงแหล่งเงินในระบบ หรือ “Financial Inclusion” โดยการปล่อยสินเชื่อผ่อนปรนเงื่อนไขและอัตราดอกเบี้ยต่ำ สามารถช่วยเหลือประชาชนรายย่อยและกลุ่มฐานรากได้แล้วกว่า 3.7 ล้านคน ในจำนวนนี้ 3.2 ล้านคน เป็นผู้ไม่มีโอกาสเข้าถึงแหล่งเงินในระบบ เพราะมีเครดิตต่ำ หรือ ไม่มีเครดิตทางการเงินมาก่อน ส่วนกลุ่มผู้ประกอบการ SMEs ที่ธุรกิจได้รับผลกระทบจากการแพร่ระบาดของโควิด – 19 จำนวนกว่า 48,000 ราย ก็ได้รับการเติมทุนเสริมสภาพคล่องเป็นเม็ดเงินรวมกว่า 2.5 แสนล้านบาท ให้สามารถนำไปประคองธุรกิจและฟื้นฟูกิจการให้เดินหน้าต่อได้

มิติที่ 2 การปรับโครงสร้างดอกเบี้ยตลาดให้เป็นธรรม ผ่านการเข้าทำธุรกิจสร้างการแข่งขันในตลาดสินเชื่อจำนำทะเบียนรถ จนทำให้โครงสร้างอัตราดอกเบี้ยของธุรกิจนี้ปรับลดลงจาก 24 – 28% ต่อปี ลงมาอยู่ที่ 16-18% ต่อปี ในปัจจุบัน รวมถึงการปล่อยสินเชื่อ SMEs มีที่ มีเงิน ที่ให้ลูกค้าสามารถใช้ที่ดินเป็นหลักประกันการขอสินเชื่อได้ ซึ่งประสบความสำเร็จนำไปสู่การร่วมทุนจัดตั้งบริษัท มีที่ มีเงิน จำกัด ปล่อยสินเชื่อช่วยผู้ประกอบการ SMEs เข้าถึงแหล่งเงินทุนเป็นเม็ดเงินกว่า 25,000 ล้านบาท

ล่าสุด ธนาคารออมสินเตรียมจัดตั้งบริษัท เงินดีดี จำกัด ด้วยทุนจดทะเบียน 500 ล้านบาท ขึ้นมาทำธุรกิจ “Non Bank” เปิดให้บริการสินเชื่อส่วนบุคคล (Personal Loan) , สินเชื่อรายย่อยเพื่อการประกอบอาชีพ (Nano Finance) และสินเชื่อสวัสดิการต่างๆ (Welfare) เข้าไปแก้ปัญหาหนี้นอกระบบ และช่วยเหลือผู้กู้รายย่อยให้เข้าถึงแหล่งเงินทุนในอัตราดอกเบี้ยที่ต่ำกว่าตลาด 3-5% โดยใช้ Alternative Data อนุมัติสินเชื่อซึ่งไม่ต้องใช้หลักประกันแข่งกับหนี้นอกระบบ คาดว่าจะเริ่มดำเนินการได้ภายในไตรมาสที่ 4 ของปี 2566 จากนั้นก็จะเริ่มนำระบบ Digital P Loan มาใช้ในการปล่อยสินเชื่อผ่านแอปพลิเคชันภายในเดือนเมษายน 2567

มิติที่ 3 การสร้างงานสร้างอาชีพ สามารถพัฒนาทักษะอาชีพแก่ประชาชนได้มากกว่า 300,000 ราย ให้เงินทุนประกอบอาชีพมากกว่า 140,000 ราย และสร้างช่องทางการขายแล้ว 25,000 ร้านค้า ผ่านกิจกรรมของโครงการยุวพัฒน์รักษ์ถิ่น โครงการออมสินอาชีวะสร้างอาชีพสู่ชุมชน เป็นต้น

นอกจากนี้ ยังมีโครงการเพื่อสังคมอีกมากมายที่ธนาคารตั้งเป้าพัฒนาคนและชุมชนอย่างยั่งยืน ได้แก่ การริเริ่มโครงการต้นแบบเพื่อการพัฒนาองค์รวมในพื้นที่ 5 หมู่บ้าน อ.เฉลิมพระเกียรติ จ.น่าน โครงการของขวัญปีใหม่ส่งเสริมการจ้างงานชาวบ้านและผู้ด้อยโอกาส โครงการสร้างแหล่งอาหารยั่งยืนเพื่อเยาวชนยากไร้ และอื่น ๆ อีกมากมายที่เป็นโครงการช่วยเหลือและให้โอกาสแก่ประชาชนฐานรากกลุ่มต่าง ๆ

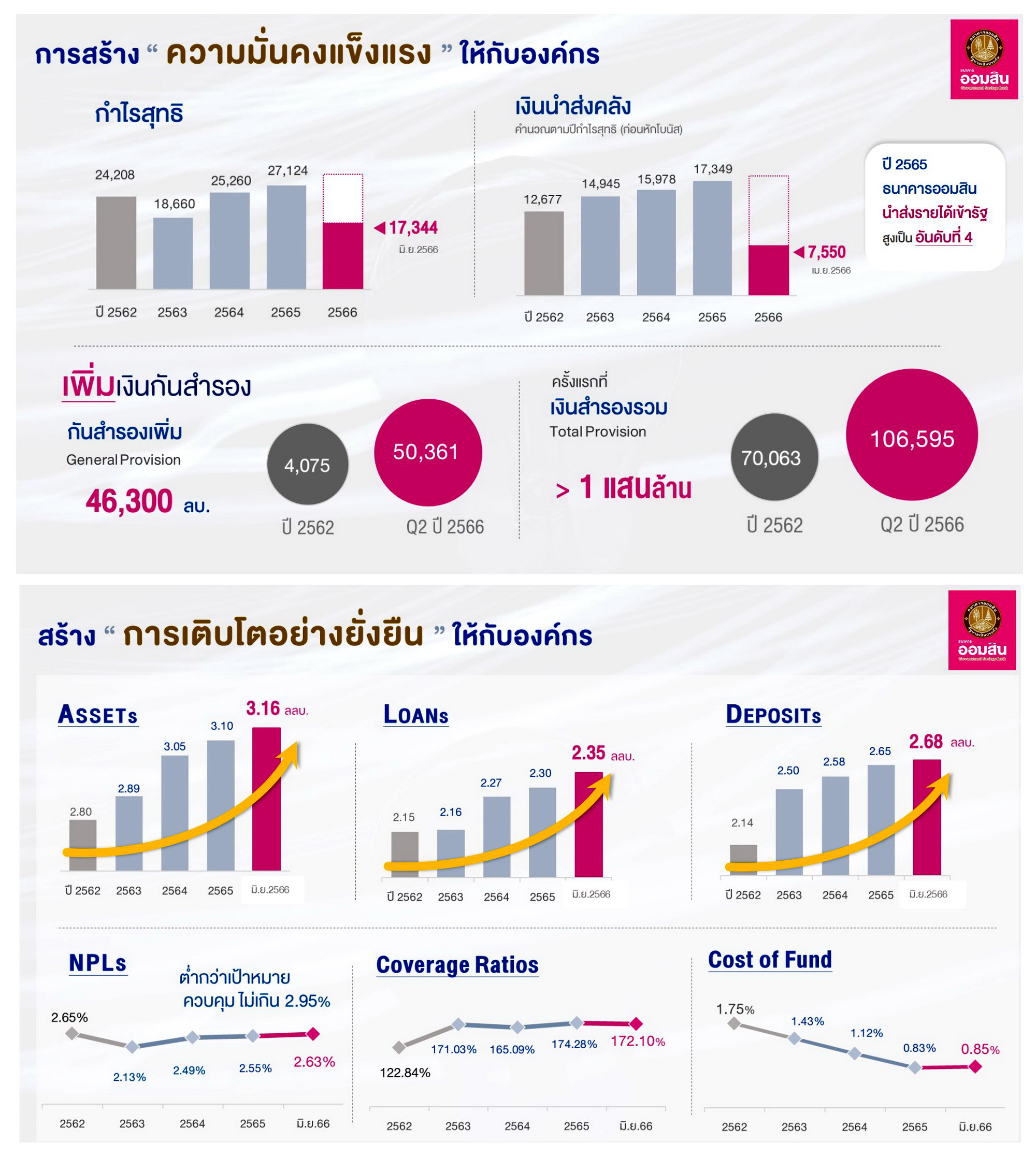

ด้าน Governance : G ธนาคารดำเนินกิจการอย่างโปร่งใสและตรวจสอบได้ ยึดมั่นในการบริหารจัดการภายใต้หลักธรรมาภิบาล ผ่านกระบวนการปรับลดงบประมาณขององค์กรลงเกือบ 25% ต่อปี โดยในปี 2566 ได้ลดการตั้งงบประมาณลงถึง 9,800 ล้านบาทต่อปี นอกจากการใช้งบประมาณอย่างประหยัดและคุ้มค่าแล้ว ยังมีการปรับกระบวนการจัดซื้อจัดจ้างใหม่ทั้งหมด เพื่อให้เกิดความเป็นธรรมและโปร่งใสในการทำธุรกิจ อีกทั้งยังสามารถเพิ่มศักยภาพความแข็งแกร่งของธนาคาร โดยได้เพิ่มปริมาณเงินสำรองทั่วไปได้มากกว่า 46,000 ล้านบาท ในระยะเวลาเพียง 3 ปี รวมถึงการสร้างวัฒนธรรมคุณธรรมในองค์กร รณรงค์ส่งเสริมต่อต้านการทุจริตและความโปร่งใสในการดำเนินงาน โดยธนาคารได้รับผลประเมิน ITA ปี 2565 ระดับสูงสุด 4 ปีติดต่อกัน

สำหรับผลการดำเนินงานของธนาคารในช่วง 6 เดือนแรกของปี 2566 (ณ วันที่ 30 มิ.ย. 2566) ธนาคารมีกำไรสุทธิ จำนวน 17,344 ล้านบาท มีสินเชื่อรวม 2.35 ล้านล้านบาท เงินฝากรวม 2.68 ล้านล้านบาท และมีสินทรัพย์รวม 3.16 ล้านล้านบาท พร้อมกับสามารถรักษาระดับ NPLs ได้ที่ 2.63% ค่าเผื่อหนี้สงสัยจะสูญต่อสินเชื่อด้อยคุณภาพ (Coverage Ratios) 172.10% และมีเงินสำรองรวม (Total Provision) แตะระดับ 106,595 ล้านบาท นับว่าสูงสุดเป็นประวัติการณ์ของธนาคาร

ส่วนแผนงานในครึ่งปีหลังของปี 2566 ธนาคารได้เตรียมออกมาตรการกระตุ้นเศรษฐกิจ และแก้ปัญหาหนี้ครัวเรือน ตามนโยบายกระทรวงการคลัง และธนาคารแห่งประเทศไทย รวมถึงการเปิดตัวบริษัทนอนแบงก์ (Non-Bank) ภายในไตรมาส 4 ของปีนี้ เพื่อเข้าแข่งขันลดดอกเบี้ยในตลาดสินเชื่อไม่มีหลักประกันตามที่กล่าวข้างต้น และการเร่งขยายเป้าหมายการปล่อยสินเชื่อของบริษัท มีที่ มีเงิน จำกัด ให้สามารถอนุมัติสินเชื่อได้ภายในปีนี้ 7,000 ล้านบาท นอกจากนี้ ยังมีแผนการดำเนินงานเพื่อสิ่งแวดล้อม สังคม และธรรมาภิบาลอีกหลากหลายโครงการ ที่ธนาคารจะเคลื่อนที่เร็ว เพื่อยกระดับการดำเนินงาน ESG in Action สานต่อธนาคารเพื่อสังคมสู่เป้าหมายการพัฒนาที่ยั่งยืน

ข่าวหรือบทความที่เกี่ยวข้อง