โดย รศ.ดร. จุฑาทิพย์ จงวนิชย์, รศ.ดร. อาชนัน เกาะไพบูลย์ คณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์

ความพยายามแยกห่วงโซ่อุปทาน (Decoupling) ที่มีจุดเริ่มต้นจากสหรัฐฯ ต้องการลดปัญหาการขาดดุลการค้ากับจีนที่เพิ่มขึ้นอย่างต่อเนื่องในช่วงกว่าทศวรรษที่ผ่านมา จุดเปลี่ยนเกมส์สำคัญเกิดขึ้นตั้งแต่ในสมัยประธานาธิบดีทรัมป์ที่ทำสงครามการค้ากับจีนโดยการขึ้นภาษีนำเข้า และยังคงมาตรการดังกล่าวต่อเนื่องมายังสมัยประธานาธิบดีไบเดน นอกจากนั้น ในปี ค.ศ. 2022 สหรัฐฯ ได้ออกพระราชบัญญัติชิปและวิทยาศาสตร์ หรือ CHIPS and Science Act 2022 และพระราชบัญญัติเพื่อลดภาวะเงินเฟ้อ หรือ Inflation Reduction Act 2022 เพื่ออุดหนุนให้บริษัทต่าง ๆ มาลงทุนสร้างซัพพลายเชนในสหรัฐฯ เรื่องดังกล่าวยังส่งผลเป็นแรงกระเพื่อม ให้ประเทศที่พัฒนาแล้วอื่น ๆ ไม่ว่าจะเป็นสหภาพยุโรป ญี่ปุ่น และเกาหลีใต้ต่างออกมาตรการในทำนองเดียวกัน ความพยายามอย่างต่อเนื่องและเพิ่มระดับความเข้มข้นของมาตรการต่าง ๆ ทำให้หลายบริษัทกลับมาทบทวนเกี่ยวกับการจัดการห่วงโซ่อุปทานเดิมเพื่อหลีกเลี่ยงปัญหาที่อาจเกิดขึ้นจากความขัดแย้งระหว่างสหรัฐฯ กับจีนที่ยังไม่มีแนวโน้มจบลงในระยะเวลาอันสั้น พร้อมกับการแสวงหาประโยชน์จากมาตรการให้เงินอุดหนุนอย่างมหาศาลที่ประเทศต่าง ๆ แข่งขันกันอยู่ในปัจจุบัน

ไทยซึ่งเป็นประเทศเล็กและเชื่อมโยงกับตลาดและฐานการผลิตทั้งในและต่างประเทศอย่างใกล้ชิดย่อมได้รับผลกระทบอย่างหลีกเลี่ยงไม่ได้ ที่สำคัญคือการส่งออกเป็นกลไกสำคัญในการขับเคลื่อนเศรษฐกิจไทยมาอย่างต่อเนื่อง โดยเฉพาะในอุตสาหกรรมยานยนต์ เครื่องใช้ไฟฟ้า และอิเล็กทรอนิกส์ ที่จำเป็นต้องใช้เซมิคอนดักเตอร์เป็นส่วนประกอบ เป็นกลุ่มสินค้าส่งออกสำคัญของไทย (คิดเป็นสัดส่วนเกือบร้อยละ 40 ของมูลค่าการส่งออกทั้งหมดของไทย) ดังนั้น การติดตามสถานการณ์และแนวโน้มนโยบายด้านการค้าการลงทุนในประเด็นดังกล่าวจึงเป็นเรื่องสำคัญ

เพื่อให้สามารถรับมือกับผลกระทบและใช้ประโยชน์จากโอกาสทางเศรษฐกิจการค้าที่จะเกิดขึ้น บทความฉบับนี้วิเคราะห์แผนที่การลงทุนของบริษัทข้ามชาติ หรือ IM (Investment Map) ของซัพพลายเชนของเซมิคอนดักเตอร์ที่ครอบคลุมตั้งแต่การออกแบบ วัตถุดิบ เครื่องจักร ชิ้นส่วนและอุปกรณ์ ไปจนถึงการผลิตเซมิคอนดักเตอร์ของบริษัทผู้ผลิตรายสำคัญของโลกกว่า 125 บริษัททั่วโลกจากฐานข้อมูล fDI Market Intelligence ของ Financial Times เพื่อดูว่าบริษัทเหล่านี้มีการตอบสนองต่อความพยายามแบ่งแยกห่วงโซ่อุปทานอย่างไร

ผลการวิเคราะห์พบแนวโน้มที่น่าสนใจหลายประการที่มีนัยต่อการเตรียมรับมือการแบ่งแยกห่วงโซ่การผลิตระหว่างสหรัฐฯ และจีนของไทย

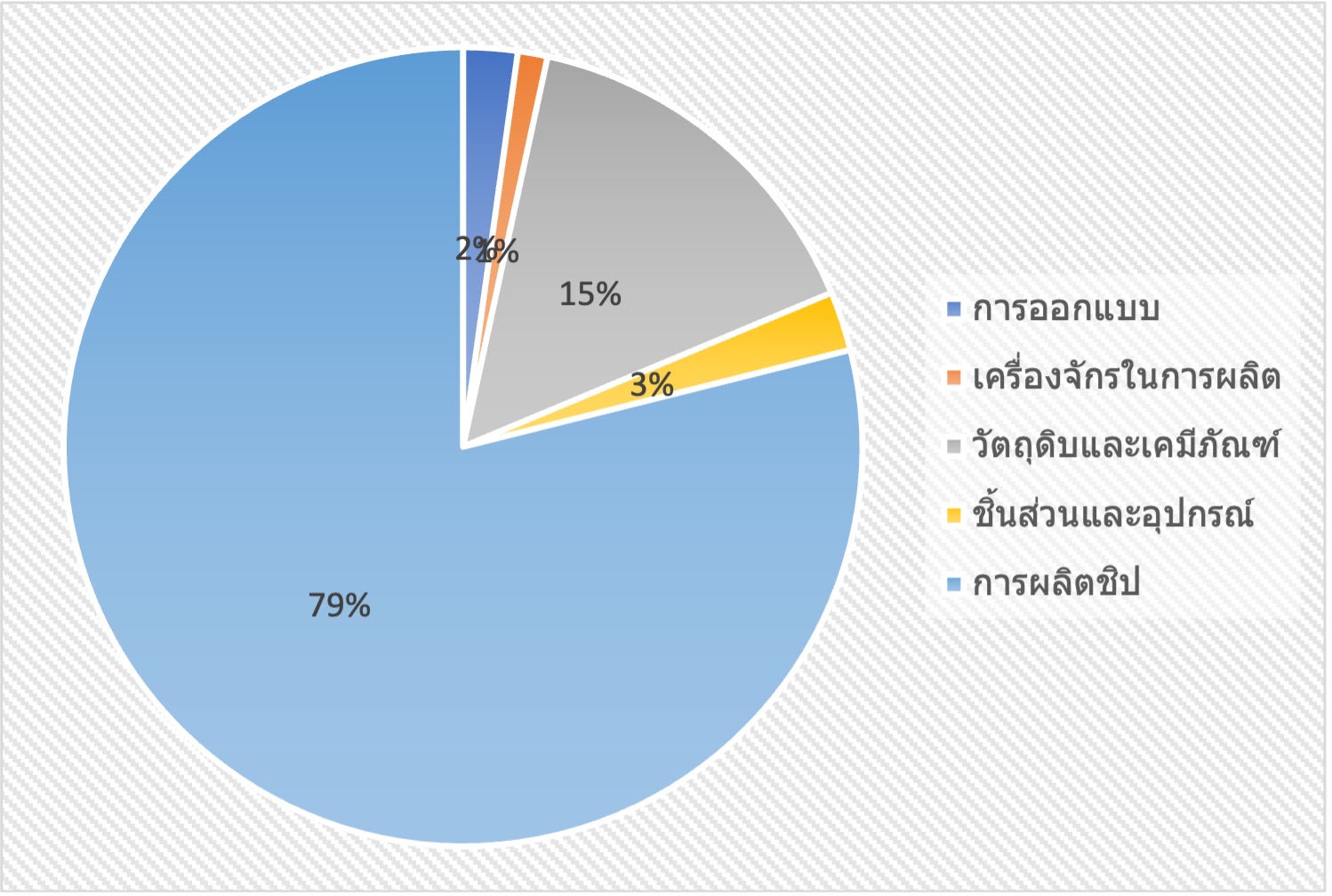

แนวโน้มที่สำคัญประการแรก คือ ไม่ใช่ทุก ๆ บริษัทในซัพพลายเชนของเซมิคอนดักเตอร์ที่ออกไปลงทุนในต่างประเทศ มี 85 บริษัทจากทั้งหมด 125 บริษัทที่ออกไปลงทุนในต่างประเทศ อีก 40 บริษัทผลิตที่ประเทศต้นทาง บริษัทเหล่านี้ส่วนใหญ่เป็นบริษัทในประเทศพัฒนาแล้ว หากเปรียบเทียบเม็ดเงินลงทุนโดยตรงของบริษัทเหล่านี้ที่ตั้งโรงงานผลิตและศูนย์ R&D ระหว่างปี ค.ศ. 2003- 2022 มีมูลค่ารวม 309 และ 26.4 พันล้านดอลลาร์สหรัฐฯ ตามลำดับ ซึ่งต่ำเมื่อเทียบกับมูลค่าการค้าในปี ค.ศ. 2021 ที่มีมากถึง 527.9 พันล้านดอลลาร์สหรัฐฯ1 แนวโน้มดังกล่าวชี้ให้เห็นว่าบริษัทเหล่านี้ใช้ฐานการผลิตในต่างประเทศไม่มากนัก แต่เลือกที่จะผลิตที่ประเทศต้นทาง การออกไปลงทุนในต่างประเทศมักเกิดขึ้นในส่วนที่เป็นการผลิตชิปที่คิดเป็นสัดส่วนเกือบร้อยละ 80 ของเม็ดเงินลงทุนทั้งหมด ขณะที่การออกไปลงทุนส่วนอื่น ๆ มีจำกัด (ภาพที่ 1)

ภาพที่ 1 สัดส่วนการออกไปลงทุนตั้งฐานการผลิตและศูนย์ R&D ในต่างประเทศของบริษัทในซัพพลายเชนเซมิคอนดักเตอร์ระหว่างปี ค.ศ. 2003-2022

ที่มา: fDI Market Intelliegence

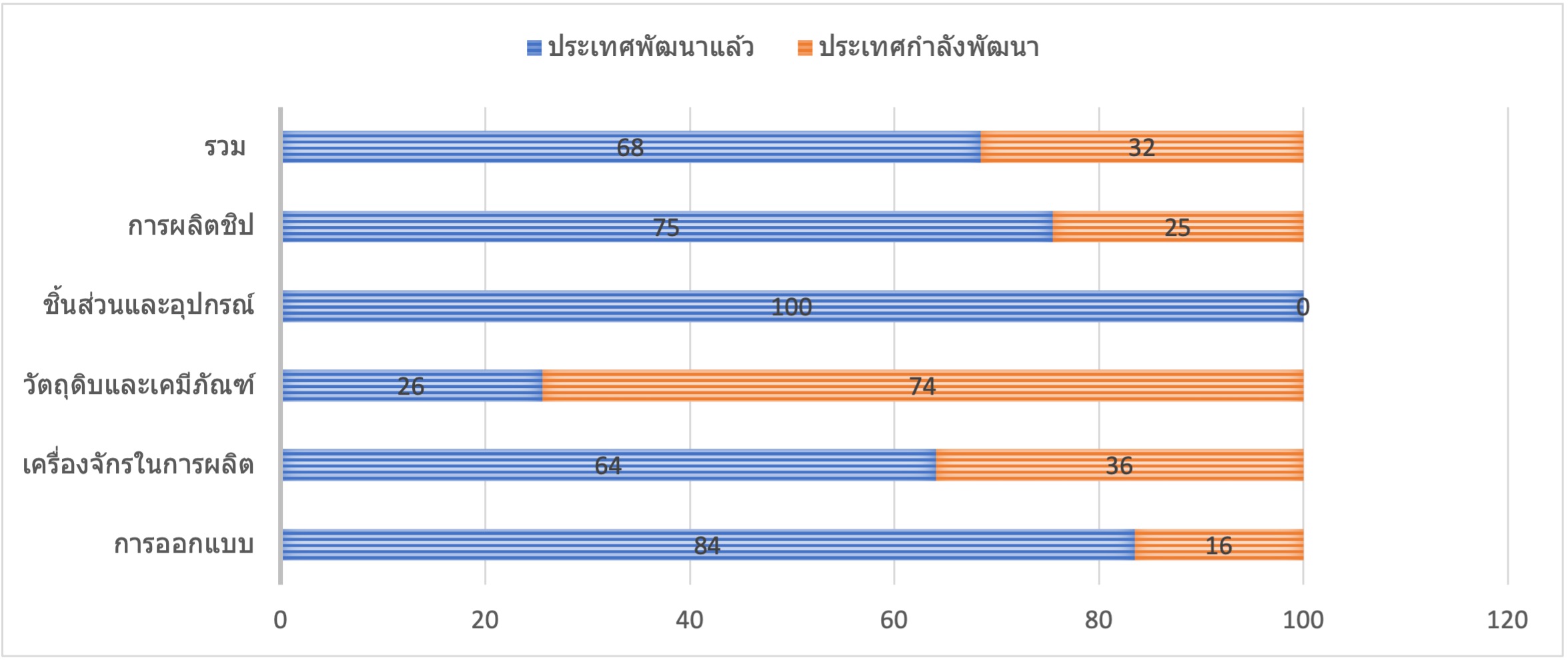

แนวโน้มประการที่สอง คือ การออกไปลงทุนตั้งโรงงานผลิตอยู่ในประเทศพัฒนาแล้วเป็นส่วนใหญ่ คิดเป็นสัดส่วนกว่าร้อยละ 70 ยกเว้นกรณีวัตถุดิบและเคมีภัณฑ์ที่สัดส่วนเม็ดเงินลงทุนในประเทศกำลังพัฒนามากกว่าประเทศพัฒนาแล้ว และเมื่อพิจารณาสัดส่วนเม็ดเงินลงทุนต่อการจ้างงาน (Capital-labor ratio : KL ratio) ในประเทศพัฒนาแล้วและประเทศกำลังพัฒนา พบว่า มีความแตกต่างกันอย่างมาก โดย KL ratio ในประเทศพัฒนาแล้วสูงกว่าประเทศกำลังพัฒนา ซึ่งคาดว่าเกิดจากผลิตภัณฑ์ที่ผลิตในประเทศกำลังพัฒนาเป็นผลิตภัณฑ์คนละประเภทกับที่ผลิตในประเทศพัฒนาแล้ว (ภาพที่ 2)

ภาพที่ 2 สัดส่วนการออกไปลงทุนระหว่างประเทศพัฒนาแล้วและประเทศกำลังพัฒนาของบริษัทในซัพพลายเชนเซมิคอนดักเตอร์ระหว่างปี ค.ศ. 2003-2022

แนวโน้มที่สำคัญประการที่สาม คือ จีนเป็นกรณียกเว้นที่มีบริษัทข้ามชาติเหล่านี้เข้าไปลงทุนผลิต และทำวิจัยและพัฒนา โดยเฉพาะอย่างยิ่งการผลิตชิปที่บริษัทชั้นนำต่าง ๆ มีการตั้งโรงงานผลิตและศูนย์ R&D ในจีนเกือบทั้งหมด เนื่องจากจีนเป็นฐานการผลิตสินค้าอุตสาหกรรม (ทั้งสินค้าอุตสาหกรรมสำเร็จรูปและชิ้นส่วน) การตั้งโรงงานใกล้ฐานการผลิตดังกล่าวช่วยเพิ่มประสิทธิภาพการผลิตของสินค้าและเป็นประโยชน์ในการพัฒนาชิปในระยะต่อไป แม้ชิปที่ผลิตในจีนไม่ใช่ชิปขั้นสูงอย่างที่ผลิตในประเทศพัฒนาแล้วก็ตาม

ท่ามกลางกระแสการแบ่งแยกห่วงโซ่การผลิตที่เริ่มต้นตั้งแต่ปี ค.ศ. 2018 ทำให้บริษัทเหล่านี้ไม่มีการลงทุนเพิ่มในจีนตั้งแต่ปี ค.ศ. 2019 เป็นต้นมา กระแสการแบ่งแยกห่วงโซ่การผลิตที่เกิดขึ้นจึงเป็นการย้ายฐานการผลิตออกจากจีน โดยบางส่วนย้ายลงทุนเพิ่มในประเทศพัฒนาแล้ว อย่างสหภาพยุโรปและสหรัฐฯ เพื่อป้องกันความเสี่ยงที่อาจเกิดขึ้นท่ามกลางความขัดแย้งและแสวงหาประโยชน์จากมาตรการเงินอุดหนุน และบางส่วนย้ายมายังประเทศกำลังพัฒนาในภูมิภาคเอเชียตะวันออกเฉียงใต้ซึ่งเป็นฐานการผลิตเซมิคอนดักเตอร์อยู่เดิมอย่าง สิงคโปร์ มาเลเซีย และเวียดนาม ในขณะที่ไทยยังมีบทบาทที่จำกัดมาก แม้มีบริษัทสำคัญ ๆ ของโลกอย่าง Toshiba-Semiconductor (Thailand) Infineon และ Hana เข้ามาตั้งโรงงานผลิต แต่กิจกรรมส่วนใหญ่ยังเป็นการประกอบ หรือที่เรียกว่า Back End เท่านั้น

ดังนั้น…

หากไทยต้องการแสวงหาประโยชน์จากการย้ายฐานการผลิตออกจากจีน ควรให้ความสำคัญกับการดึงดูดการลงทุนในกลุ่มผู้ผลิตชิป หรือส่วนที่เป็น Front End หรือส่วนการผลิต Wafer รวมถึงการออกแบบชิป แทนส่วนอื่น ๆ ของซัพพลายเชนในอุตสาหกรรมเซมิคอนดักเตอร์

ซึ่งการดึงดูดการลงทุนกลุ่มนี้ต้องพิจารณาให้ครบทั้งระบบนิเวศน์ที่เอื้อต่อการลงทุน (Conducive Investment Eco-system) ที่ทำให้บริษัทเหล่านี้สามารถคืนทุน (Break-even) ของการลงทุนให้เร็วที่สุด ความท้าทาย คือ การดึงดูดเกิดขึ้นท่ามกลางสถานการณ์ที่ทุกประเทศต่าง ๆ ต่างพุ่งเป้าไปยังการย้ายฐานออกจากจีน และต้องการแสวงหาประโยชน์จากเรื่องดังกล่าวเช่นเดียวกัน

สิ่งที่ควรดำเนินการประการแรก คือ การพยายามรวบรวมความต้องการภายในประเทศที่มีอยู่ในปัจจุบันและทิศทางการพัฒนาที่กำลังขับเคลื่อนอยู่ เช่น การสนับสนุนการผลิตรถยนต์ไฟฟ้าประเภทต่าง ๆ ทำให้เกิดความต้องการชิปในกลุ่ม Power หรือ การสำรวจความต้องการจากฐานการผลิตของบริษัทข้ามชาติภายในประเทศ เป็นต้น

ประการที่สองและเป็นสิ่งที่สำคัญที่สุด คือ การสร้างกำลังคน เพื่อให้การลงทุนผลิตในไทยมีประสิทธิภาพสูงที่สุด โดยในเดือน พ.ค. ที่ผ่านมา กระทรวงการอุดมศึกษา วิทยาศาสตร์ วิจัยและนวัตกรรม (อว.) ได้จับมือ 6 มหาวิทยาลัยชั้นนำไต้หวันรวมทั้ง Taiwan Semiconductor Manufacturing Company หรือ TSMC ในการพัฒนาหลักสูตรในการผลิตกำลังคนด้านเซมิคอนดักเตอร์ ซึ่งเป็นตัวอย่างที่ดีในการพัฒนากำลังคนในประเทศที่ต้องขับเคลื่อนอย่างต่อเนื่อง รวมถึงการขยายผลเพื่อป้อนกำลังคนไปยังอุตสาหกรรมสำคัญอื่น ๆ

ประการที่สาม คือ การเพิ่มประสิทธิภาพในมาตรการส่งเสริมการลงทุน รวมถึงการอำนวยความสะดวกและลดความซับซ้อนของมาตรการส่งเสริมการลุงทุน ซึ่งอาจเป็นอุปสรรคต่อการตัดสินใจของนักลงทุน นอกจากนี้ ท่ามกลางกระแสความไม่แน่นอนที่กำลังเกิดขึ้น ไทยควรให้ความสำคัญกับผู้เล่นที่อยู่ในไทยเพื่อขยายขอบเขตการลงทุน และ/หรือดึงดูดซัพพลายเออร์ที่เคยอยู่ในจีนมาลงทุนเพิ่มในไทยอีกด้วย การเหวี่ยงแหเพื่อดึงดูดนักลงทุนในวงกว้างอาจได้ผลค่อนข้างจำกัด

ประการสุดท้าย คือ การพัฒนาระบบสาธารณูปโภคพื้นฐาน รวมถึงควรหยิบยกประเด็นจุดเด่นอื่น ๆ ที่ไม่ใช่สิทธิประโยชน์ทางด้านการลงทุน เพื่อดึงดูดการย้ายฐานออกจากจีน อาทิ การอำนวยความสะดวกในการออกวีซ่าประเภทผู้พำนักระยะยาว (Long-Term Resident Visa : LTR Visa) สำหรับผู้เชี่ยวชาญและช่างเทคนิคชาวต่างชาติ และผู้ติดตาม จุดเด่นทางด้านภูมิศาสตร์ที่ไกลจากพื้นที่พิพาท และจุดยืนในประเด็น Global Minimum Income Tax เป็นต้น

บทความนี้เป็นส่วนหนึ่งของโครงการศึกษาการแยกห่วงโซ่อุปทาน (decoupling) ของอุตสาหกรรมสำคัญระหว่างสหรัฐอเมริกาและจีน และนัยยะต่อเศรษฐกิจการค้าไทย ซึ่งจัดทำร่วมกันระหว่างสำนักงานนโยบายและยุทธศาสตร์การค้า กระทรวงพาณิชย์ และมหาวิทยาลัยธรรมศาสตร์ โดยสถาบันวิจัยและให้คำปรึกษาแห่งมหาวิทยาลัยธรรมศาสตร์

อ้างอิง

1. ประมาณการณ์โดย Fortune Business Insight (2022) จากhttps://www.fortunebusinessinsights.com/semiconductor-market-102365