โดย รศ.ดร.จุฑาทิพย์ จงวนิชย์ คณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์

ภาพต้นแบบจากhttps://imrmedia.in/geopolitics-opportunities-ahead-for-india-in-us-china-trade-war/

จากการดำเนินมาตรการกีดกันทางการค้าที่กล่าวมาข้างต้น จีนได้รับผลกระทบด้านการค้าอย่างชัดเจนในตลาดสหรัฐฯ ส่วนแบ่งตลาดของสินค้าขั้นกลางทั้งในส่วนที่เกี่ยวเนื่องกับการผลิตเครื่องใช้ไฟฟ้า เครื่องอิเล็กทรอนิกส์ (HS84-85) และรถยนต์ (HS87) ซึ่งเป็นกลุ่มสินค้าหลักที่ถูกดำเนินมาตรการทางภาษีจากสหรัฐฯ ลดลงอย่างต่อเนื่อง ขณะเดียวกันสินค้าสำเร็จรูปบางประเภท อาทิ เครื่องปรับอากาศ โทรทัศน์ กล้องบันทึกภาพ ตู้เย็น แม้ว่าไม่ได้ถูกมาตรการกีดกันโดยตรง แต่สินค้าขั้นกลางของสินค้าเหล่านี้ถูกดำเนินมาตรการทางภาษี จึงส่งผลกระทบต่อกระบวนการผลิตสินค้าข้างต้น และมีผลให้ส่วนแบ่งตลาดของสินค้าเหล่านี้ลดลงอย่างชัดเจนเช่นกัน2

ในทางตรงกันข้ามผลกระทบจากมาตรการตอบโต้ของจีนต่อสหรัฐฯ ยังอยู่ในวงจำกัด โดยเฉพาะในสินค้าเกษตรและอาหาร ซึ่งสหรัฐฯ ถูกดำเนินมาตรการกีดกันทางการค้าในหลายสินค้า อาทิ ข้าวสาลี ข้าวโพด เนื้อสัตว์ ถั่วเหลือง ผัก ผลไม้ และน้ำผลไม้ แต่ส่วนแบ่งตลาดของสินค้าสหรัฐฯ ในจีนยังเพิ่มขึ้น ซึ่งสะท้อนความต้องการสินค้าดังกล่าวในจีน และการใช้มาตรการของจีนได้รับผลกระทบน้อยกว่าที่คาดการณ์ไว้ ในส่วนของสินค้าอุตสาหกรรม การใช้มาตรการทางภาษีของจีนต่อสหรัฐฯ มีผลกระทบต่อบางสินค้า สินค้าหลักที่ได้รับผลกระทบ คือ รถยนต์นั่งส่วนบุคคลที่นำเข้าจากสหรัฐฯ โดยเฉพาะรถยนต์ไฟฟ้า (EV) ขณะเดียวกันจีนนำเข้าเซมิคอนดักเตอร์ที่เป็นวงจรตรรกะ (logic chip) และวงจรความจำ (memory chip) จากสหรัฐฯ ลดลง แต่กรณีนี้คาดว่าเป็นผลมาจากการดำเนินมาตรการกีดกันทางการค้าของสหรัฐฯ เป็นสำคัญตามที่กล่าวไว้ในตอนต้นของบทความ ไม่ใช่เกิดจากการใช้มาตรการทางภาษีตอบโต้ของจีน

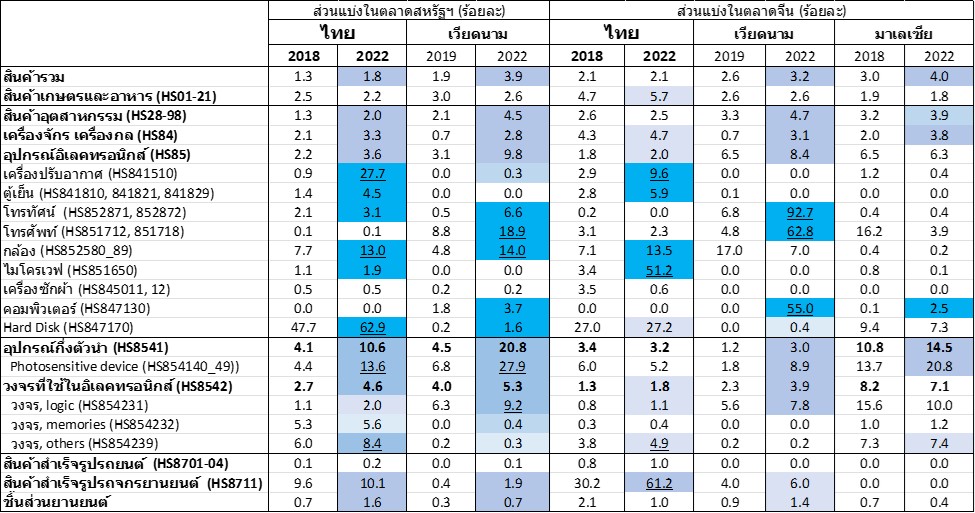

คำถามหลัก คือ ประเทศไทยได้อานิสงส์จากสงครามการค้าหรือไม่ ประเทศไทยได้อานิสงส์ในการส่งออกสินค้าไปสหรัฐฯ เพิ่มขึ้นอย่างชัดเจน ขณะที่อานิสงส์ในการส่งออกไปจีนยังมีจำกัด(ตารางที่ 1) ซึ่งส่วนแบ่งตลาดของสินค้าไทยในตลาดสหรัฐฯ โดยรวมเพิ่มขึ้นมากกว่าประเทศอื่นในอาเซียนยกเว้นเวียดนาม สินค้าไทยที่สามารถเข้าตลาดสหรัฐฯ ได้มากขึ้น ส่วนใหญ่เป็นสินค้าที่ไทยเป็นคู่แข่งกับจีนในตลาดสหรัฐฯ ทำให้ง่ายต่อสหรัฐฯ ในการเปลี่ยนคู่ค้า อาทิ เครื่องใช้ไฟฟ้า และอุปกรณ์คอมพิวเตอร์ โดยส่วนแบ่งตลาดของเครื่องปรับอากาศ กล้องบันทึกภาพ ตู้เย็น และฮาร์ดดิสก์ไดร์ฟ ที่ส่งออกจากไทยเพิ่มขึ้นอย่างชัดเจน (ซึ่งสินค้าเหล่านี้เป็นสินค้าที่สหรัฐฯ ลดการนำเข้าจากจีนลงอย่างมาก) นอกจากนี้ สหรัฐฯ ยังนำเข้าเซมิคอนดักเตอร์ อาทิ อุปกรณ์กึ่งตัวนำแบบไวแสง (Photosensitive semiconductor) และวงจรอิเล็กทรอนิกส์อื่น (เช่น image sensor, temperature sensor) จากไทยเพิ่มขึ้นเช่นกัน

สำหรับสินค้ากลุ่มรถยนต์และส่วนประกอบ การขึ้นอัตราภาษีของสหรัฐฯ ในหลายสินค้าจากจีน มีส่วนทำให้ส่วนแบ่งตลาดของชิ้นส่วนรถยนต์ (ส่วนใหญ่เป็น Replacement Equipment Manufacturer หรือ REM) ของไทยเพิ่มขึ้น อย่างไรก็ตาม โดยปกติบริษัทแม่ของบริษัทรถยนต์ข้ามชาติมักวางนโยบายด้านการผลิตและการจัดจำหน่ายรถยนต์นั่งของแต่ละฐานการผลิตไว้อย่างชัดเจน ดังนั้น ไทยจึงสามารถขยายส่วนแบ่งตลาดเพียงรถแทรกเตอร์ (HS8701) และรถจักรยานยนต์ (HS8711) ในสหรัฐฯ ได้

ในส่วนของสินค้าเกษตรและอาหาร ไทยยังไม่สามารถเจาะตลาดสหรัฐฯ ได้เพิ่มขึ้น แม้ว่าสหรัฐฯ ได้ลดการนำเข้าจากจีนอย่างชัดเจน โดยเฉพาะอาหารทะเล (HS03) และอาหารทะเลปรุงแต่ง (HS16) (ส่วนแบ่งตลาดรวมของทั้งสองกลุ่มสินค้าลดลงจากร้อยละ 26 ในปี ค.ศ. 2018 เหลือเพียงร้อยละ 10 ในปี ค.ศ. 2022) แต่สหรัฐฯ หันไปนำเข้าสินค้ากลุ่มนี้จากบางประเทศในลาตินอเมริกา3 และประเทศเพื่อนบ้านของไทย อาทิ เวียดนาม และอินโดนีเซียมากขึ้น ทั้งนี้ ประเทศคู่แข่งที่สามารถเพิ่มส่วนแบ่งตลาดของสินค้าดังกล่าวได้ ส่วนหนึ่งเป็นผลมาจากประสิทธิภาพทางการผลิตที่เพิ่มขึ้น และแต้มต่อทางการค้าจากการมีความตกลงการค้าเสรี (FTA) กับสหรัฐฯ เช่น ชิลี

ตารางที่ 1: ส่วนแบ่งตลาดของไทยและอาเซียนบางประเทศในตลาดสหรัฐฯ และจีน

ที่มา: ผู้วิจัยคำนวณจากข้อมูลการนำเข้าของสหรัฐฯและจีนของ World Trade Atlas

สำหรับส่วนแบ่งตลาดของสินค้าไทยในตลาดจีน พบว่า มีบางสินค้าที่ไทยสามารถขยายส่วนแบ่งตลาดได้เพิ่มขึ้น อาทิ กลุ่มสินค้ารถจักรยานยนต์ (สันดาป) ซึ่งถึงแม้จีนให้ความสำคัญกับการมุ่งไปสู่ยานยนต์ไฟฟ้าความต้องการรถจักรยานยนต์ไฟฟ้าในจีนเพิ่มขึ้นช้ากว่ารถยนต์อย่างมาก (จากข้อมูล Statista ความต้องการรถจักรยานยนต์ไฟฟ้าในจีนเพิ่มขึ้นจากประมาณร้อยละ 7 ในปี 2018-19 เป็นเพียงร้อยละ 8.6 ในปี 2022 ในขณะที่รถยนต์นั่งความต้องการรถยนต์นั่งเพิ่มขึ้นถึงร้อยละ 172.7 ในปี 2022 จากเพียงร้อยละ 67 ในปี 2018-19) ดังนั้นประเทศไทยในฐานะผู้ส่งออกรถจักรยานยนต์สันดาปลำดับต้น ๆ ของโลก (ลำดับที่ 4 รองจากจีน เยอรมนี และญี่ปุ่น ในปี ค.ศ. 2022)4 จึงยังสามารถส่งออกและขยายส่วนแบ่งตลาดของรถจักรยานยนต์ (สันดาป) เพิ่มขึ้นในจีน (จากร้อยละ 30 ในปี ค.ศ. 2018 เป็นร้อยละ 61 ในปี ค.ศ. 2022)

กลุ่มสินค้าเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์บางประเทศ อาทิ เครื่องปรับอากาศ ไมโครเวฟ และกล้องบันทึกภาพ เป็นอีกกลุ่มสินค้าที่ไทยมีส่วนแบ่งตลาดในจีนเพิ่มขึ้นอย่างมีนัยยะ อย่างไรก็ดีเวียดนามและมาเลเซีย สามารถขยายส่วนแบ่งตลาดของสินค้าอุตสาหกรรมได้ดีกว่าไทย โดยเฉพาะสินค้าขั้นกลางที่อยู่ในห่วงโซ่อุปทานของอุตสาหกรรมเครื่องใช้ไฟฟ้า อุปกรณ์คอมพิวเตอร์ และสินค้าสำเร็จรูปบางประเภท เช่น โทรทัศน์ โทรศัพท์ และคอมพิวเตอร์ เนื่องจากการย้ายฐานการผลิต รวมถึงการขยายฐานการผลิตของบริษัทข้ามชาติและนักลงทุนจีน อาทิ LG Foxconn Samsung Hoya เข้ามาในเวียดนามอย่างมีนัยยะหลังเกิดสงครามการค้า5 สำหรับเซมิคอนดักเตอร์ มาตรการกีดกันจากสหรัฐฯ และประเทศพันธมิตรบางประเทศ ส่งผลดีต่อมาเลเซีย ที่มีฐานการผลิตสินค้าดังกล่าวค่อนข้างเข้มแข็ง การขยายการลงทุนจากนักลงทุนจีนที่เพิ่มขึ้นอย่างมากในช่วงสงครามการค้า6 เป็นอีกปัจจัยสำคัญที่ทำให้ส่วนแบ่งตลาดของสินค้าหมวดดังกล่าวของมาเลเซียเพิ่มขึ้นในจีน

อย่างไรก็ตาม ถึงแม้ว่าไทยได้ประโยชน์จากสงครามการค้าในตลาดสหรัฐฯ และบางสินค้าในตลาดจีน แต่เมื่อพิจารณาส่วนแบ่งในตลาดโลก ไทยมีส่วนแบ่งในตลาดโลกชะลอตัวในช่วงปี ค.ศ. 2018 – 2022 จากประมาณร้อยละ 1.41 เหลือเพียงร้อยละ 1.32 ซึ่งส่วนใหญ่ลดลงในสินค้าอุตสาหกรรม (จากร้อยละ 1.43 เหลือร้อยละ 1.36) ขณะที่ส่วนแบ่งตลาดของสินค้าเกษตรมีแนวโน้มทรงตัว (ลดลงเล็กน้อยจากร้อยละ 2.5 เหลือร้อยละ 2.3) ซึ่งไทยเป็นประเทศเดียวในอาเซียน-5 ที่มีส่วนแบ่งตลาดของสินค้าอุตสาหกรรมในตลาดโลกชะลอตัว โดยเฉพาะสินค้าเครื่องใช้ไฟฟ้า และอุปกรณ์อิเล็กทรอนิกส์ (HS 84-85) ซึ่งเป็นสินค้าส่งออกสำคัญของไทย (สัดส่วนประมาณร้อยละ 30 ของมูลค่าส่งออกรวม) สะท้อนว่า การขยายการส่งออกไปสหรัฐฯ ยังไม่มากพอที่จะดึงให้ไทยรักษาส่วนแบ่งตลาดโลกได้

อย่างไรก็ตามมีบางสินค้าที่ไทยยังสามารถรักษาส่วนแบ่งในตลาดโลกได้ดีอย่างต่อเนื่อง สะท้อนถึงความสามารถในการพัฒนาขีดความสามารถในการแข่งขันของผู้ประกอบการไทยในสินค้าเหล่านี้ นั่นคือ เครื่องปรับอากาศ (ส่วนแบ่งในตลาดโลกเพิ่มขึ้นจากร้อยละ 23.5 ในปี ค.ศ. 2018 เป็น 25.5 ในปี ค.ศ. 2022) ฮาร์ดดิสก์ (16 เป็น 20) ตู้เย็น (8.4 เป็น 9.8) และอุปกรณ์กึ่งตัวนำแบบไวแสง (2.4 เป็น 2.7) รถจักรยานยนต์เป็นอีกสินค้าหนึ่งที่ไทยมีการขยายตัวได้ดีในตลาดโลก (5.3 เป็น 7.0) ในขณะที่รถยนต์และชิ้นส่วนยานยนต์ส่วนแบ่งตลาดมีแนวโน้มทรงตัว (1.5 ในส่วนของรถยนต์นั่ง และ 5.8 ในส่วนของรถกระบะ)

ตารางที่ 2 ส่วนแบ่งของไทยและประเทศเอเชียอื่นในตลาดโลก (ร้อยละ)

ที่มา: ผู้วิจัยคำนวณจากข้อมูลการส่งออกของประเทศเหล่านี้จาก World Trade Atlas

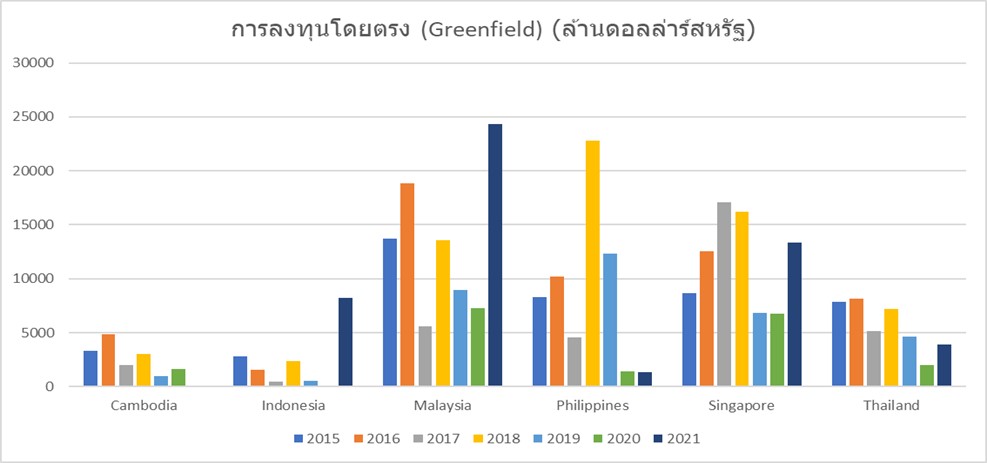

อย่างไรก็ตามในช่วงที่ผ่านมาเมื่อเทียบกับประเทศในภูมิภาคเงินลงทุนในลักษณะ Greenfield ที่เข้ามาลงทุนในไทยโดยเฉพาะในปี ค.ศ. 2021 ยังน้อยกว่าประเทศในอาเซียน-5 ยกเว้นฟิลิปปินส์ (ภาพที่ 1) ดังนั้นถึงแม้จำนวนโครงการและเงินลงทุนที่ขอรับการส่งเสริมเพิ่มขึ้น การเร่งกระบวนการอนุมัติ ออกบัตร และการก่อให้เกิดการลงทุนจริงเป็นสิ่งที่จำเป็นเพื่อให้มีเม็ดเงินลงทุนในประเทศเพิ่มขึ้นจริง

ภาพที่ 1: การลงทุนโดยตรง (Greenfield)

ที่มา: World Investment Report, UNCTAD 2022

จากข้อเท็จจริงที่ส่วนแบ่งตลาดของไทยในตลาดโลกโดยรวมชะลอตัวและปริมาณเม็ดเงินลงทุนในไทยยังน้อยกว่าประเทศเพื่อนบ้านภายหลังสงครามการค้า สะท้อนให้เห็นว่า ไทยต้องใช้ความพยายามมากขึ้นเพื่อรักษาและเพิ่มขีดความสามารถทางการแข่งขันในตลาดโลก โดยต้องมีการดำเนินการสองส่วนสำคัญ ส่วนแรกคือ การพยายามกระจายตลาด หาตลาดใหม่ เพื่อไม่ให้การส่งออกกระจุกตัวในตลาดสหรัฐฯ มากเกินไป เนื่องจากสหรัฐฯ จะหันมาซื้อสินค้าไทยมากขึ้น เฉพาะสินค้าที่ไทยกับจีนเป็นคู่แข่งกันในตลาดสหรัฐฯ เท่านั้น ขณะที่การเจาะตลาดอื่น ๆ ยังทำได้จำกัด เนื่องจากหลายประเทศมีความได้เปรียบทั้งด้านโลจิสติกส์และต้นทุนมากกว่าไทย โดยเฉพาะประเทศที่มีแต้มต่อจากการมี FTA กับสหรัฐฯ ขณะเดียวกัน ประเทศอื่น ๆ ในภูมิภาคอาเซียน อาทิ มาเลเซีย สิงคโปร์ เวียดนาม ยังคงสามารถรักษาส่วนแบ่งตลาดโลกได้ดี และเร่งเพิ่มส่วนแบ่งตลาดทั้งในตลาดอาเซียน เอเชียตะวันออก (เกาหลีใต้ ญี่ปุ่น) เอเชียใต้ แอฟริกา และตะวันออกกลาง

ดังนั้นไทยต้องยกระดับขีดความสามารถในการผลิตควบคู่กับการส่งเสริมการตลาดไปพร้อม ๆ กัน โดยจำเป็นต้องอาศัยการทำงานร่วมกันระหว่างกระทรวงพาณิชย์กับกระทรวงหรือหน่วยงานที่มีบทบาทสำคัญต่อการขับเคลื่อนภาคการผลิตของประเทศ อาทิ กระทรวงอุตสาหกรรม และกระทรวงเกษตรและสหกรณ์ ฯลฯ เพื่อการประสานงานและการกำหนดนโยบายที่มีประสิทธิภาพตั้งแต่ต้นน้ำถึงปลายน้ำร่วมกัน

ด้านการยกระดับขีดความสามารถทางการแข่งขันนี้ไม่ใช่เรื่องใหม่ ซึ่งในช่วงเวลาที่ผ่านมารัฐบาลได้พยายามผลักดันอุตสาหกรรม 4.0 และเชิญชวนนักลงทุนต่างชาติเข้ามาลงทุนในอุตสาหกรรมเป้าหมาย ผ่านการให้สิทธิประโยชน์จากบีโอไอ อีกทั้งยังส่งเสริมการเพิ่มประสิทธิภาพทางการผลิตภายในประเทศให้มีความพร้อมมากขึ้นมาตั้งแต่ปี ค.ศ. 2017 อย่างไรก็ตาม ผลการดำเนินนโยบายอาจเห็นผลช้ากว่าที่คาดการณ์ไว้ การดำเนินโยบายให้มีประสิทธิภาพ ส่วนสำคัญหลัก คือ นโยบายต้องชัดเจน ต่อเนื่อง และรัฐบาลทำหน้าที่เป็นผู้อำนวยความสะดวกที่ดีในการดำเนินนโยบายดังกล่าว

โดยมีประเด็นที่ไทยยังสามารถพัฒนาขีดความสามารถทางการแข่งขัน อาทิ

บทความนี้เป็นส่วนหนึ่งของโครงการศึกษาการแยกห่วงโซ่อุปทาน (decoupling) ของอุตสาหกรรมสำคัญระหว่างสหรัฐอเมริกาและจีน และนัยยะต่อเศรษฐกิจการค้าไทย ซึ่งจัดทำร่วมกันระหว่างสำนักงานนโยบายและยุทธศาสตร์การค้า กระทรวงพาณิชย์ และมหาวิทยาลัยธรรมศาสตร์ โดยสถาบันวิจัยและให้คำปรึกษาแห่งมหาวิทยาลัยธรรมศาสตร์*

อ้างอิง

1.จากรายงานของ Peterson Institute for International Economics, 2022 ภาษีที่สหรัฐฯ จัดเก็บจากจีนเฉลี่ยอยู่ที่ร้อยละ 19.3 ในขณะที่ภาษีเฉลี่ยที่สหรัฐฯ จัดเก็บกับประเทศอื่นในสินค้าที่ถูกดำเนินมาตรการอยู่เพียงประมาณร้อยละ 3 ภาษีที่จีนจัดเก็บกับสหรัฐฯ เฉลี่ยอยู่ที่ร้อยละ 21.1 สูงกว่าอัตราภาษีเฉลี่ยที่จีนจัดเก็บกับประเทศอื่นซึ่งอยู่ที่ร้อยละ 6.5 ในขณะเดียวกันสัดส่วนของสินค้าที่ถูกดำเนินมาตรการของทั้งสองประเทศยังอยู่ในระดับสูง นั่นคือ ประมาณร้อยละ 66.4 ของสินค้าส่งออกทั้งหมดของจีนที่ถูกจัดเก็บภาษีการค้าเพิ่มเติมจากสหรัฐฯ และประมาณร้อยละ 58.3 ของสินค้าส่งออกทั้งหมดของสหรัฐฯที่ถูกจัดเก็บภาษีการค้าเพิ่มเติมจากจีน

2.ถึงแม้การส่งออกของจีนจะถูกกระทบในตลาดสหรัฐฯ อย่างมีนัยสำคัญ แต่จีนยังสามารถรักษาขีดความสามารถทางการแข่งขันในตลาดโลกได้อย่างดี โดยเฉพาะอย่างยิ่งสินค้าอุตสาหกรรมที่ส่วนแบ่งตลาดของจีนเพิ่มขึ้นจากร้อยละ 16.5 ในปี ค.ศ. 2018 เป็นร้อยละ 20.5 ในปี 2022 (ตารางที่ 2) ซึ่งการรักษาส่วนแบ่งในตลาดโลกของจีนท่ามกลางความตึงเครียด ส่วนหนึ่งมาจากความสามารถในการรักษาความสัมพันธ์กับประเทศในภูมิภาคอาเซียน และการกระจายสินค้าไปยังภูมิภาคอื่นมากขึ้น อาทิ เอเชียใต้ รัสเซีย แอฟริกา และประเทศในภูมิภาคตะวันออกกลาง

3. สำหรับอาหารทะเล (HS03) สหรัฐฯ นำเข้าจากประเทศชิลี และเอกวาดอร์ เพิ่มขึ้น ซึ่งส่วนแบ่งตลาดของชิลี และเอกวาดอร์เพิ่มขึ้นจากร้อยละ 11.5 และ 3.7 ในปี ค.ศ. 2018 เป็นร้อยละ 13.6 และ 6.8 ในปี ค.ศ. 2022 ตามลำดับ ขณะที่กุ้งแปรรูปที่ไทยเคยมีส่วนแบ่งตลาดเป็นอันดับที่สอง รองจากเวียดนามในปี ค.ศ. 2018 (ประมาณร้อย4 4.แต่เมื่อพิจารณาเพียงรถจักรยานยนต์ไฟฟ้า (HS 871160) ในปี ค.ศ. 2022 ไทยมีส่วนแบ่งตลาดอยู่เพียงร้อยละ 0.23 เป็นลำดับ 25 ในตลาดโลก ในขณะที่เวียดนามส่วนแบ่งตลาดเท่ากับร้อยละ 1.37 (อยู่ลำดับที่ 14 ในตลาดโลก) ซึ่งส่วนหนึ่งคงสะท้อนถึงความล่าช้าในการขับเคลื่อนรถพลังงานสะอาดโดยเฉพาะรถไฟฟ้าในประเทศ

5.การใช้เวียดนามเป็นฐานในการ repackaging สินค้าจากจีนส่งออกไปสหรัฐฯ เป็นเหตุผลหนึ่งที่ทำให้ส่วนแบ่งตลาดของเวียดนามในสหรัฐฯ เพิ่มขึ้น

6.หาข้อมูลเพิ่มเติมจาก China becomes largest FDI sources for Malaysia in 2020 – Xinhua | English.news.cn (xinhuanet.com)ละ 20.8) แต่ในปี ค.ศ. 2022 ถูกแทนที่โดยอินเดีย (ร้อยละ 28) อินโดนีเซีย (ร้อยละ 27) สำหรับเวียดนามมีส่วนแบ่งตลาดที่ไม่ค่อยเปลี่ยนแปลงจากเดิมมากนัก

7. บริษัทที่มีการย้ายฐาน/ขยายการลงทุนมาที่ประเทศไทย อาทิ Delta Electronics, Merry Electronics, Besser, BFGoodrich, Harley Davidson ดูข้อมูลเม็ดเงินลงทุนเพิ่มเติมจากข้อมูลธนาคารแห่งประเทศไทยตาราง EC_XT_079