ฐานะประเทศไทย กับ “สัญญาว่าจะให้” ของพรรคการเมือง…ทำได้จริงไหม! เปิดกระเป๋าสตางค์รัฐบาล ทั้งเงินในงบประมาณและนอกงบประมาณ ซุกหนี้อะไรไว้ตรงไหน เหลือพื้นที่ทางการคลังรองรับนโยบายหาเสียงนักการเมืองได้หรือไม่

ตอนที่แล้วได้นำเสนอแหล่งเงินนอกงบประมาณที่รัฐบาลทุกยุคทุกสมัยมอบหมายหน่วยของรัฐ โดยเฉพาะแบงก์รัฐ ไปดำเนินมาตรการฟื้นฟู เยียวยา กระตุ้นเศรษฐกิจ ตามมาตรา 28 แห่ง พ.ร.บ.วินัยการเงินการคลังฯ โดยให้สำรองจ่ายเงินไปก่อนแล้วรัฐบาลจะตั้งงบฯมาชดเชยค่าใช้จ่ายและความเสียหายให้ภายหลัง ทำกันมาอย่างต่อเนื่องจนกลายเป็นหนี้ก้อนโต ณ สิ้นปีงบประมาณ 2565 มีหนี้คงค้างอยู่ที่ 1,039,920 ล้านบาท คิดเป็นสัดส่วน 33.35% ของวงเงินงบประมาณปี 2565

ขณะที่ประกาศคณะกรรมการนโยบายการเงินการคลัง กำหนดกรอบในการก่อหนี้ประเภทนี้มียอดคงค้างได้ไม่เกิน 35% ของวงเงินงบประมาณประจำปี ล่าสุดถูกปรับลดลงมาเหลือไม่เกิน 32% ของวงเงินงบประมาณรายจ่ายประจำปี หลังจากที่รัฐบาลจัดงบฯ ปี 2566 ไปใช้หนี้คืนแบงก์รัฐ เพื่อรักษาสัดส่วนให้เป็นไปตามที่กฎหมายกำหนด

หากรัฐบาลชุดใหม่จะมาใช้บริการช่องทางนี้ โดยสั่งให้แบงก์รัฐสำรองจ่ายเงินไปก่อน เข้าใจว่าจะเหลือวงเงินไม่มากนัก

หลังจากคณะกรรมการการเลือกตั้ง (กกต.) นำรายละเอียดของนโยบายหาเสียง 70 พรรคการเมือง เผยแพร่บนเว็บไซต์ กกต. พบว่านโยบายหาเสียงของพรรคการเมืองระบุวงเงินที่ใช้ในการดำเนินงานตั้งแต่หลักพันล้านบาทไปจนถึงหลายแสนล้านบาท รวมทุกนโยบายของพรรคการเมืองบางพรรค คาดว่า 4 ปีจะต้องใช้เงินในการดำเนินนโยบายไม่ต่ำกว่า 3 ล้านล้านบาท โดยแหล่งเงินที่ใช้นั้นระบุว่าใช้วิธีการบริหารงบประมาณปกติและภาษี บางพรรคการเมืองก็ใช้ทั้งเงินในงบประมาณและนอกงบประมาณ

ถามว่าเงินในงบประมาณมีพื้นที่ทางการคลังเหลือเพียงพอให้นักการเมืองเข้ามาดำเนินการตามนโยบายหาเสียงได้มากน้อยแค่ไหน

สำนักข่าวออนไลน์ไทยพับลิก้านำข้อมูลรายงานความเสี่ยงทางการคลัง จัดทำโดยสำนักงานเศรษฐกิจการคลัง (สศค.) มากางให้ดูกันอีกครั้ง เพื่อให้เห็นสถานการณ์ทางการคลังในปัจจุบัน และแนวโน้มในอนาคตว่าเป็นอย่างไร รองรับนโยบายหาเสียงของพรรคการเมืองได้จริงหรือไม่? พรรคไหนของจริงหรือปลอม!!!

ฐานะของรัฐบาลไทย

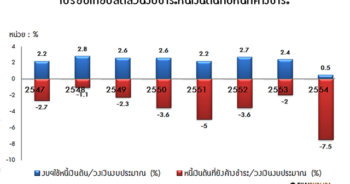

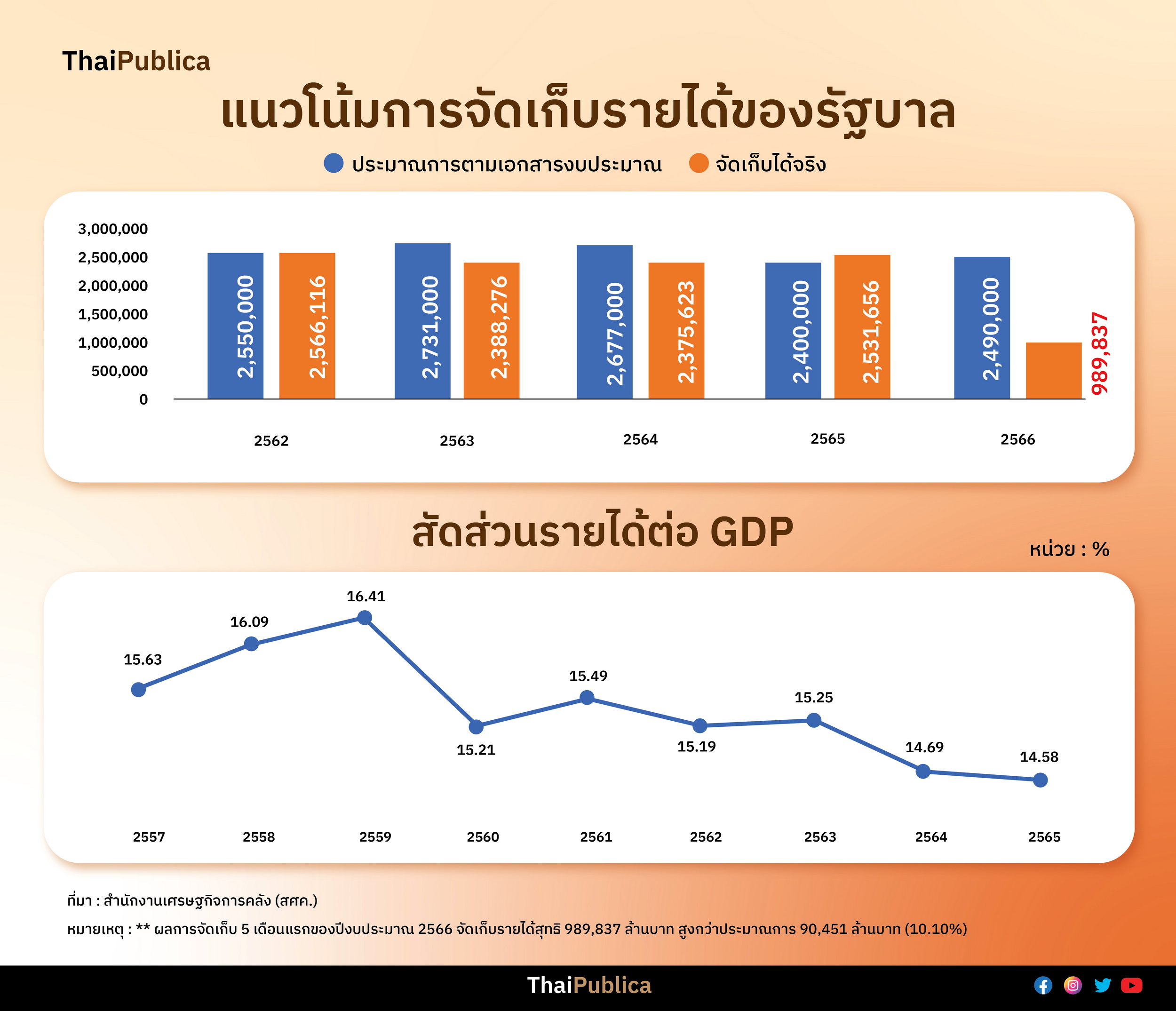

เริ่มจากสถานการณ์รายได้ของรัฐบาล ปกติกระทรวงการคลังมักจะเก็บภาษีสูงกว่าเป้าหมายมาตลอด ยกเว้นเกิดวิกฤติ อย่างเช่นปี 2563 ไวรัสโควิด-19 ระบาด กิจกรรมต่างๆ หยุดชะงัก เศรษฐกิจหดตัว ส่งผลกระทบต่อการจัดเก็บภาษีทุกประเภท หลุดเป้าเกือบทุกตัว ไม่ว่าจะเป็นภาษีมูลค่าเพิ่ม, ภาษีเงินได้นิติบุคคล, ภาษีเงินได้บุคคลธรรมดา, รถยนต์, น้ำมัน, ยาสูบ และภาษีนำเข้า ในปีงบประมาณ 2563 รัฐบาลเก็บรายได้สุทธิ 2,388,726 ล้านบาท ต่ำกว่าประมาณการ 342,724 ล้านบาท หรือต่ำกว่าเป้า 12.55% อีกทั้งยังมีการใช้มาตรการภาษีเข้าไปช่วยบรรเทาความเดือดร้อนให้ผู้ประกอบการและประชาชน เช่น การปรับลดภาษีเงินได้หัก ณ ที่จ่ายจาก 3% ลดเหลือ 1.5% ตั้งแต่เดือนเมษายน-กันยายน 2563 เป็นต้น

ผลการจัดเก็บรายได้ของรัฐบาล ปรับตัวลดลงต่อเนื่องมาจนถึงปีงบประมาณ 2564 เกิดการแพร่ระบาดของโควิดฯ ระลอกใหม่อีก กิจกรรมทางเศรษฐกิจลดลง ทำให้รัฐบาลได้ใช้มาตรการทางการคลังและมาตรการภาษี เข้าไปช่วยเสริมสภาพคล่องให้ผู้ประกอบการ และบรรเทาความเดือดร้อนของประชาชน ปีงบประมาณ 2564 รัฐบาลมีรายได้สุทธิ 2,375,623 ล้านบาท ต่ำกว่าประมาณการ 301,377 ล้านบาท หรือต่ำกว่าเป้า 11.26%

พอมาถึงปีงบประมาณ 2565 สถานการณ์โควิดฯ คลี่คลาย เศรษฐกิจเริ่มฟื้นตัว กรมสรรพากรและกรมศุลกากรเก็บภาษีได้สูงกว่าเป้าหมายตามการขยายตัวทางเศรษฐกิจ การบริโภค และมูลค่าการนำเข้า ยกเว้นกรมสรรพสามิตเก็บภาษีต่ำกว่าเป้าหมาย เนื่องจากเกิดสงครามรัสเซีย-ยูเครน ราคาน้ำมันดิบในตลาดโลกปรับตัวสูงขึ้น ทำให้รัฐบาลต้องปรับลดอัตราภาษีน้ำมันดีเซลลงลิตรละ 3-5 บาท เพื่อช่วยบรรเทาความเดือดร้อนให้กับประชาชน

นอกจากนี้ วิกฤติการณ์ราคาพลังงานยังส่งผลกระทบต่อผลประกอบการของรัฐวิสาหกิจ และเงินรายได้ที่ต้องนำส่งคลัง โดยเฉพาะรัฐวิสาหกิจในกลุ่มไฟฟ้าที่เคยนำส่งรายได้เข้าคลังในระดับสูง ต้องเข้าไปรับภาระค่าไฟฟ้าผันแปรอัตโนมัติ (Ft) ที่ปรับตัวสูงขึ้นแทนภาคธุรกิจและประชาชน ขณะเดียวกัน ทางการไฟฟ้าต้องเตรียมสภาพคล่องไว้ใช้จัดหาเชื้อเพลิงที่ยังมีราคาสูงมาใช้ผลิตไฟฟ้า

ในปี 2565 หน่วยงานรัฐวิสาหกิจมีกำไรสุทธิ 201,180 ล้านบาท เทียบปีก่อนลดลง 11.22% ส่วนนำรายได้ส่งคลัง 143,658 ล้านบาท ลดลงจากปีก่อน 10.25% หากสถานการณ์โควิดฯ และวิกฤติราคาพลังงานเริ่มคลี่คลาย คาดว่าเงินรายได้นำส่งคลังของรัฐวิสาหกิจจะกลับมาขยายตัวได้ในอนาคต

รายได้รัฐปรับตัวดีขึ้น แต่เทียบ GDP มีแนวโน้มลดลง

สรุป ผลการจัดเก็บรายได้ของรัฐบาลมีแนวโน้มดีขึ้น โดยในปีงบประมาณ 2565 รัฐบาลมีรายได้ 2,531,656 ล้านบาท สูงกว่าประมาณการ 131,656 ล้านบาท หรือสูงกว่าเป้า 5.49% และล่าสุด ในช่วง 5 เดือนแรกของปีงบประมาณ 2566 รัฐบาลมีรายได้สุทธิ 989,837 ล้านบาท สูงกว่าประมาณ 90,451 ล้านบาท หรือสูงกว่าเป้าหมาย 10.10%

แต่ถ้าไปดูสัดส่วนรายได้สุทธิของรัฐบาลเปรียบเทียบกับ GDP พบว่ามีแนวโน้มลดลงมาอย่างต่อเนื่อง จากปีงบประมาณ 2559 รายได้สุทธิของรัฐบาลต่อ GDP มีสัดส่วนอยู่ที่ 16.41% ของ GDP ปีงบประมาณ 2565 สัดส่วนลดลงมาอยู่ที่ 14.58% ของ GDP

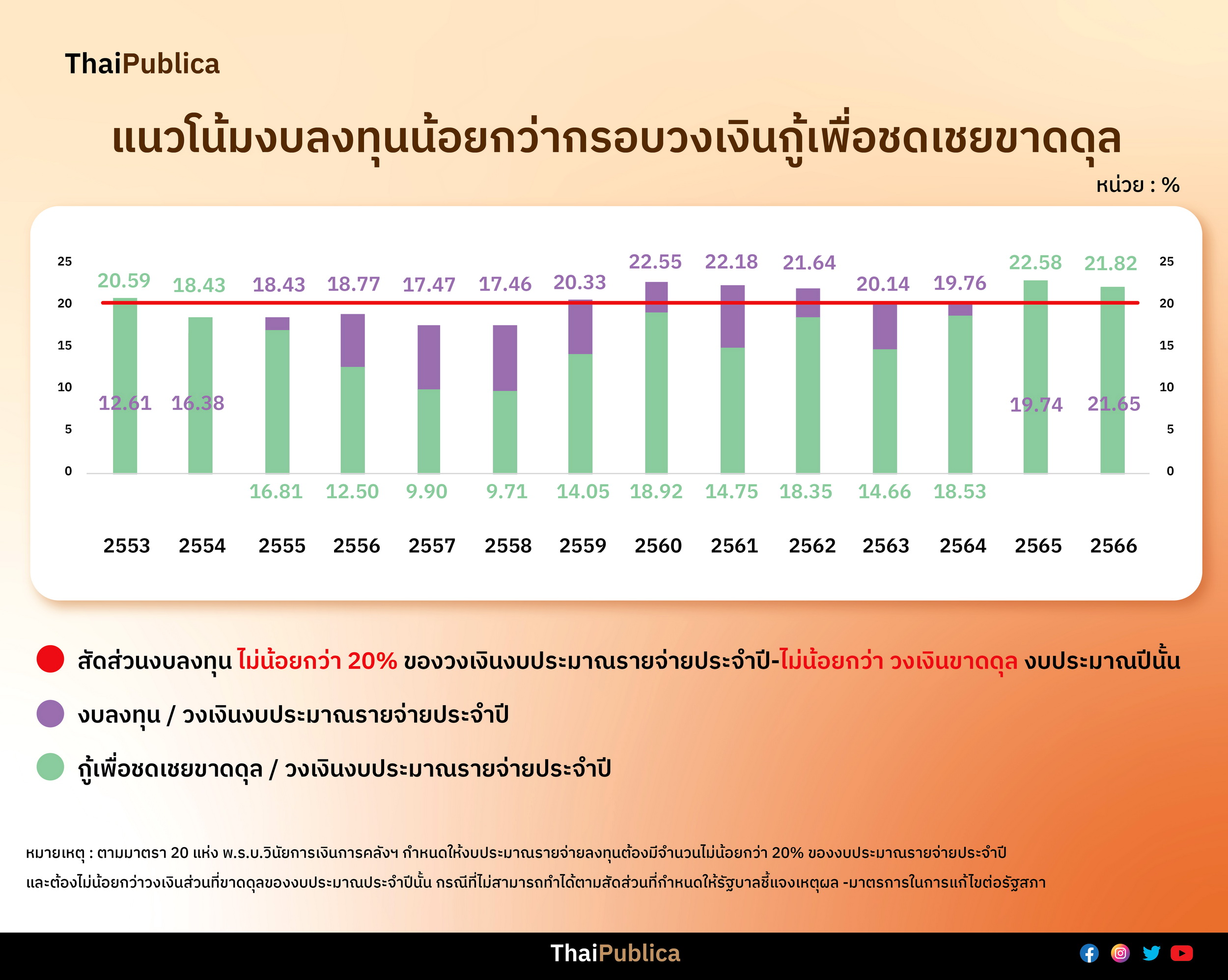

ถัดจากเรื่องการจัดเก็บรายได้ หรือ “ภาษี” มาดูกฎกติกาซึ่งเป็นข้อจำกัดในการจัดทำงบประมาณรายจ่ายประจำปี จากข้อมูลในรายงานความเสี่ยงทางการคลังปี 2565 จัดทำโดยสำนักงานเศรษฐกิจการคลัง (สศค.) ที่นำมาแสดงจะเห็นว่างบลงทุนมีสัดส่วนประมาณ 20% ของวงเงินงบประมาณประจำปี (+/- เล็กน้อย) ที่เหลือ 80% ของวงเงินงบประมาณ ในจำนวนนี้เป็นงบประจำเกือบ 76% และมีสัดส่วนของงบฯ ใช้หนี้อีก 4% ซึ่งงบประจำนี้เป็นรายจ่ายที่ตัดทอนยากมาก เช่น เงินเดือน, สวัสดิการของข้าราชการและประชาชน, วัสดุครุภัณฑ์, งบฯ ชำระหนี้ และภาระผูกพันที่อยู่นอกงบประมาณตามที่กล่าวไว้เมื่อตอนที่แล้ว

ถามว่าทำไมโครงสร้างของงบประมาณรายจ่ายมีงบลงทุนแค่ 20% ทั้งนี้ ส่วนหนึ่งก็เป็นผลมาจาก พ.ร.บ.วินัยการเงินการคลังของรัฐ 2561 มาตรา 20 กำหนดให้ “การจัดทำงบประมาณประจำปี ต้องมีสัดส่วนของงบลงทุนไม่น้อยกว่า 20% ของวงเงินงบประมาณประจำปี และต้องไม่น้อยกว่าวงเงินกู้เพื่อชดเชยการขาดดุล” หลังจาก พ.ร.บ.วินัยการเงินการคลังฯ มีผลบังคับใช้ การจัดงบประมาณประจำปีจึงต้องมีงบลงทุนในสัดส่วนไม่น้อยกว่า 20% ของวงเงินงบประมาณ

แต่ถ้าพยายามแล้ว ยังไม่สามารถดำเนินการได้ตามสัดส่วนที่กฎหมายกำหนด วรรคสุดท้ายของมาตรา 20 แห่ง พ.ร.บ.วินัยการเงินการคลังฯ ระบุว่า “ให้รัฐบาลแสดงเหตุผลความจำเป็น และมาตรการแก้ไขเสนอต่อรัฐสภาไปพร้อมกับร่าง พ.ร.บ.งบประมาณรายจ่ายประจำปีด้วย” ซึ่งตามเจตนารมณ์ของกฎหมายนั้น เข้าใจว่าต้องการให้รัฐบาลให้ความสำคัญกับการจัดสรรงบลงทุน ซึ่งเป็นรายจ่ายที่ส่งผลต่อการพัฒนาเศรษฐกิจของประเทศในระยะยาว

คำถามต่อมา ทำไมไม่ตั้งงบลงทุนเยอะๆ นอกจากประเด็นเรื่องข้อกฎหมายตามที่กล่าวข้างต้นแล้ว ยังมีข้อจำกัดของแหล่งเงินที่รัฐบาลจะนำมาใช้จ่าย จากข้อมูลในรายงานความเสี่ยงทางการคลังปี 2565 จะเห็นว่า งบลงทุนนั้นมีสัดส่วนใกล้เคียงกับกรอบวงเงินกู้เพื่อชดเชยการขาดดุล

พูดง่ายๆ ก็คือ กู้มาทำงบลงทุนนั่นเอง ส่วนรายได้ของรัฐบาลที่จัดเก็บในแต่ละปีมีพอที่จะนำใช้จ่ายในงบประจำเท่านั้น หากไม่ตั้งงบขาดดุลหรือไม่กู้ ก็ไม่มีงบลงทุน

ขณะเดียวกัน การตั้งวงเงินกู้เพื่อชดเชยการขาดดุล ก็ทำมากไม่ได้ เพราะต้องอยู่ภายใต้กรอบของ พ.ร.บ.การบริหารหนี้สาธารณะ 2548 มาตรา 21 กำหนด “ให้รัฐบาลกู้ยืมเงินเพื่อชดเชยการขาดดุลได้ไม่เกิน 20% ของวงเงินงบประมาณรายจ่ายประจำปี รวมกับ 80% ของงบชำระคืนต้นเงินกู้”

ทั้งหมดนี้ก็เป็นกฎกติกาของการจัดทำงบประมาณรายจ่ายประจำปี และจากข้อมูลในรายงานความเสี่ยงทางการคลังปี 2565 จะเห็นแนวโน้มของงบลงทุน (กราฟแท่งสีม่วง) มีสัดส่วนน้อยกว่ากรอบวงเงินกู้เพื่อชดเชยการขาดดุลงบประมาณ (กราฟแท่งสีเขียว) อย่างเช่น ในปีงบประมาณ 2565 งบลงทุนมีสัดส่วน 19.74% ของวงเงินงบประมาณปี 2565 ขณะที่วงเงินกู้เพื่อชดเชยการขาดดุลมีสัดส่วนอยู่ที่ 22.58% ของวงเงินงบประมาณปี 2565 ส่วนในปีงบประมาณ 2566 งบลงทุนมีสัดส่วน 21.65% ของวงเงินงบประมาณปี 2566 ส่วนวงเงินกู้เพื่อชดเชยการขาดดุลมีสัดส่วนอยู่ที่ 21.82% (กราฟแท่งสีเขียวทับแท่งสีม่วงมิด)

พิษโควิดฯ ดันรายจ่ายที่ตัดทอนไม่ได้เพิ่มเกือบ 67%

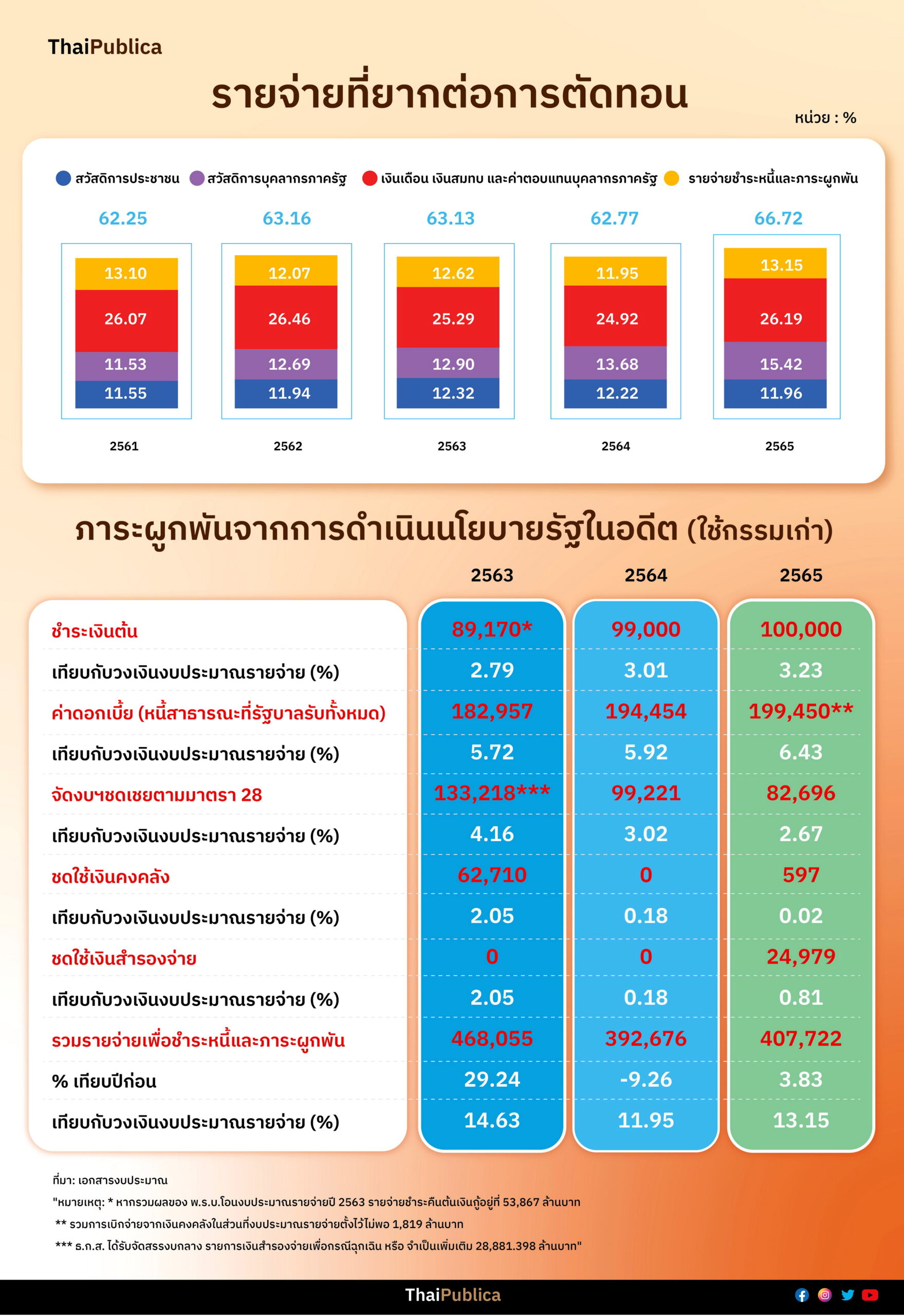

จบเรื่องงบลงทุน คราวนี้มาดูรายจ่ายประจำ หรือ “งบประจำ” ซึ่งมีสัดส่วนประมาณ 80% ของวงเงินงบประมาณประจำปี ในจำนวนนี้มีรายจ่ายที่ยากแก่การตัดทอน เฉลี่ย 5 ปีอยู่ที่ประมาณ 63.61% ของวงเงินงบประมาณรายจ่ายประจำปี ซึ่งเป็นภาระผูกพันที่รัฐบาลต้องตั้งงบประมาณมาชดเชยตามกฎหมาย หรือมติคณะรัฐมนตรี หรือสัญญาต่างๆ ตามที่กล่าวไว้ในตอนที่แล้ว โดยงบประมาณปี 2565 มีสัดส่วนของรายจ่ายที่ยากต่อการตัดทอนอยู่ที่ 66.72% ของวงเงินงบประมาณปี 2565 ปรับตัวเพิ่มสูงขึ้นจากปีงบประมาณ 2564 อยู่ที่ 62.78%

“สาเหตุสำคัญที่ทำให้รายจ่ายที่ยากแก่การตัดทอนปรับตัวสูงขึ้น ก็เป็นผลมาจากการที่วงเงินงบประมาณรายจ่ายปี 2565 ลดลงจากปีก่อน 5.66% ขณะที่รัฐบาลมีรายจ่ายในการชำระหนี้และภาระผูกพันต่างๆ เพิ่มขึ้น ซึ่งเป็นผลมาจากการดำเนินมาตรการเพื่อเยียวยาและฟื้นฟูเศรษฐกิจในช่วงโควิดฯ ระบาดในอดีต และมีรายจ่ายสวัสดิการบุคลากรภาครัฐที่เพิ่มขึ้น ตามแนวโน้มการเข้าสู่สังคมผู้สูงอายุ”

ปี ’65 ตั้งงบฯ ใช้หนี้ – ชดเชยแบงก์รัฐกว่า 4 แสนล้าน

สำหรับรายละเอียดของรายจ่ายที่ยากต่อการตัดทอนแต่ละประเภท มีดังนี้

(1) รายจ่ายการเพื่อชำระหนี้ และภาระผูกพันจากการดำเนินนโยบายในอดีต เป็นรายจ่ายที่ไม่เกี่ยวข้องกับการดำเนินนโยบายต่างๆ ในปัจจุบัน และส่วนใหญ่เป็นรายจ่ายไม่ก่อให้เกิดมูลค่าเพิ่มทางเศรษฐกิจในปัจจุบัน (ใช้หนี้เก่า) ดังนั้น หากรายจ่ายในส่วนนี้มีสัดส่วนมากขึ้น ย่อมส่งผลต่อพื้นที่ทางการคลังในการดำเนินนโยบายต่างๆ ของรัฐบาลลดลง รวมถึงส่งผลให้แรงกระตุ้นทางการคลังของงบประมาณรายจ่ายก็ลดลงเช่นกัน ทั้งนี้ ในปีงบประมาณ 2565 รัฐบาลมีรายจ่ายเพื่อชำระหนี้และภาระผูกพันฯ รวมทั้งสิ้น 407,722 ล้านบาท เพิ่มขึ้นจากปีก่อน 3.83% และมีสัดส่วนอยู่ที่ 13.15% ของวงเงินงบประมาณรายจ่ายปี 2565 สาเหตุสำคัญมาจากการดำเนินมาตรการเยียวยาโควิด-19 ในช่วงที่ผ่านมา ทำให้รัฐบาลมีภาระหนี้เพิ่มขึ้น และต้องตั้งงบประมาณไปชำระคืนต้นเงินกู้และดอกเบี้ยเพิ่มขึ้น รวมทั้งตั้งงบประมาณชดใช้ทุนสำรองจ่ายของกรมบัญชีกลางที่รัฐบาลไปเบิกมาใช้ก่อนในปี 2563

(2) รายจ่ายเงินเดือน เงินสมทบ และค่าตอบแทนบุคลากรภาครัฐ เช่น รายจ่ายบุคลากรภาครัฐ, เงินเลื่อนขั้น, เงินเดือน, ปรับวุฒิข้าราชการ, เงินสมทบและชดเชยของข้าราชการ และเงินสมทบลูกจ้างประจำ เป็นต้น ในปีงบประมาณ 2565 รายจ่ายประเภทนี้มียอดรวมอยู่ที่ 811,771 ล้านบาท คิดสัดส่วนประมาณ 26.19% ของวงเงินงบประมาณรายจ่ายปี 2565 ซึ่งในช่วง 5 ปีที่ผ่านมา (ปีงบประมาณ 2561-2565) มีการเปลี่ยนแปลงไปเล็กน้อย เนื่องจากรัฐบาลไม่มีการปรับฐานเงินเดือนในช่วงเวลาดังกล่าวขณะที่จำนวนบุคลากรของภาครัฐมีการเปลี่ยนแปลงเล็กน้อย โดยในปีงบประมาณ 2564 อัตรากำลังคนของภาครัฐฝ่ายพลเรือนมีจำนวน 2,089,429 ตำแหน่ง ลดลงจากปีก่อน 1.3% และในช่วงปีงบประมาณ 2560-2564 ลดลงเฉลี่ย 0.77% ต่อปี

ควัก “เงินคงคลัง” โปะค่ารักษาพยาบาล-บำเหน็จบำนาญ ขรก. อีก 23,597 ล้าน

(3) รายจ่ายสวัสดิการบุคลากรภาครัฐ ประกอบด้วย 1) ค่ารักษาพยาบาลข้าราชการ ลูกจ้าง และพนักงานของรัฐ 2) เงินเบี้ยหวัด บำเหน็จ บำนาญ 3) เงินสำรองเข้ากองทุนบำเหน็จบำนาญข้าราชการ (กบข.) และ 4) เงินช่วยเหลือข้าราชการ ลูกจ้าง และพนักงานของรัฐ โดยในปีงบประมาณ 2565 รายจ่ายประเภทนี้มีวงเงินรวมอยู่ที่ 478,123 ล้านบาท เพิ่มขึ้นจากปีก่อน 6.36% และมีสัดส่วนอยู่ที่ 15.42% ของวงเงินงบประมาณรายจ่ายประจำปี ซึ่งรายจ่ายประเภทนี้มีแนวโน้มเพิ่มสูงขึ้นอย่างต่อเนื่องตามการเข้าสู่สังคมผู้สูงอายุ โดยเฉพาะค่ารักษาพยาบาล และเงินเบี้ยหวัด บำเหน็จ บำนาญ

โดยในปีงบประมาณ 2565 มีการเบิกจ่ายงบฯ ประเภทนี้เกินจากงบประมาณที่ตั้งไว้ จึงต้องไปเบิกจากเงินคงคลังเป็นจำนวนทั้งสิ้น 23,597 ล้านบาท แบ่งเป็น

-

1) ค่ารักษาพยาบาลข้าราชการ ลูกจ้าง และพนักงานของรัฐ 7,650 ล้านบาท

2) เงินเบี้ยหวัด บำเหน็จ บำนาญ 15,041 ล้านบาท และ

3) เงินช่วยเหลือข้าราชการ ลูกจ้าง และพนักงานอีก 906 ล้านบาท

ตั้งงบฯ ปี ’65 จ่ายค่าสวัสดิการ ปชช.-เบี้ยยังชีพ-นมโรงเรียน 3.7 แสนล้าน

4) รายจ่ายสวัสดิการสำหรับประชาชน ประกอบด้วย ก) เงินเบี้ยยังชีพผู้สูงอายุ เงินเบี้ยยังชีพผู้พิการ เงินเบี้ยยังชีพผู้ป่วยเอดส์ ข) เงินช่วยเหลือค่าเลี้ยงดูบุตรค่าอาหารกลางวันและอาหารเสริม (นม) ในโรงเรียน และ ค) เงินอุดหนุนที่จัดสรรให้กับกองทุนการออมแห่งชาติ, กองทุนหลักประกันสุขภาพแห่งชาติ, กองทุนประกันสังคม, กองทุนผู้สูงอายุ และกองทุนประชารัฐสวัสดิการเพื่อเศรษฐกิจฐานรากและสังคม หรือ “กองทุนประชารัฐ” เป็นต้น โดยในปีงบประมาณ 2565 รายจ่ายประเภทนี้มียอดรวมอยู่ที่ 370,750 ล้านบาท ลดลงจากปีก่อน 7.70% คิดเป็นสัดส่วน 11.96% ของวงเงินงบประมาณรายจ่ายปี 2565 แม้จะลดลงเล็กน้อยเมื่อเทียบกับปีก่อน แต่ในอนาคตมีแนวโน้มเพิ่มขึ้น เนื่องจากประเทศได้เข้าสู่สังคมผู้สูงอายุโดยสมบูรณ์

เพิ่มเงินสมทบ กอช. ดัน “งบประจำ” ปี2570 เพิ่มอีก 1,600 ล้าน

นอกจากนี้ รัฐบาลยังมีภาระผูกพันในอนาคตจากการดำเนินงานตามมติ ครม. หรือภาระผูกพันตามกฎหมายนอกเหนือจากที่สำนักข่าวออนไลน์ได้นำเสนอข่าวไปในตอนที่แล้ว เช่น การปรับเพิ่มจำนวนเงินสะสมของสมาชิกนำส่งกองทุนการออมแห่งชาติ (กอช.) ตามมติ ครม. เมื่อวันที่ 24 มกราคม 2566 อนุมัติหลักการร่างกฎกระทรวงกำหนดอัตราการจ่ายเงินสะสมและเงินสมทบ พ.ศ. …. โดยมีการปรับเพิ่มเงินออมของสมาชิกที่นำส่งกองทุน จากเดิมกำหนดให้สมาชิกออมเงินสูงสุดได้ไม่เกิน 13,200 บาท/ปี เพิ่มเป็น 30,000 บาท/ปี อีกทั้งยังมีการปรับเพิ่มเงินสมทบในส่วนของรัฐบาลทุกช่วงอายุของสมาชิก จากเดิมรัฐบาลสมทบ 600-1,200 บาท/ปี ปรับเพิ่มเป็นไม่เกิน 1,800 บาทต่อปี ส่งผลทำให้รัฐบาลมีภาระในการจัดงบประมาณสมทบเข้าเพิ่มขึ้นในอนาคต คาดว่าจะมีภาระค่าใช้จ่ายเพิ่มสูงสุดที่ประมาณ 1,603 ล้านบาท ในปีงบประมาณ 2570

ทั้งนี้ กอช. จะเริ่มจ่ายเงินบำนาญชราภาพให้กับสมาชิกที่เข้าเงื่อนไขการได้รับเงินบำนาญตั้งแต่ปี 2566 เป็นต้นไป ซึ่งรัฐบาลอาจมีความเสี่ยงในการจัดสรรงบประมาณมาชดเชยส่วนต่างผลตอบแทน หาก กอช. ไม่สามารถจ่ายผลตอบแทนให้แก่สมาชิกที่อายุครบ 60 ปีบริบูรณ์หรือเสียชีวิต ได้ตามที่ กอช. รับประกันเอาไว้ (จ่ายผลตอบแทนแก่สมาชิกต้องไม่น้อยกว่าค่าเฉลี่ยของอัตราดอกเบี้ยเงินฝากประจำ 12 เดือนของธนาคารออมสินและธนาคารพาณิชย์ขนาดใหญ่ 5 แห่ง) ปัจจุบัน ร่างกฎกระทรวงดังกล่าวอยู่ระหว่างการรอลงประกาศในราชกิจจานุเบกษา ซึ่งจะมีผลบังคับใช้ย้อนหลังตั้งแต่วันที่ 1 มกราคม 2566 เป็นต้นไป

แนะรัฐบาลเร่งเคลียร์หนี้ ค้างจ่ายเงินสมทบ สปส. 79,077 ล้านบาท

นอกจากภาระค่าใช้จ่ายในการจัดงบประมาณมาสมทบเข้ากองทุนการออมแห่งชาติที่เพิ่มขึ้นแล้ว รัฐบาลยังค้างจ่ายเงินสมทบกองทุนประกันสังคมอีก (สปส.) ณ สิ้นเดือนกันยายน 2565 มียอดคงค้างสะสมอยู่ที่ 79,077 ล้านบาท ในรายการความเสี่ยงทางการคลังปี 2565 แนะนำ “ให้รัฐบาลจัดสรรงบประมาณมาจ่ายเงินสมทบให้กับ สปส. ในโอกาศแรกที่กระทำได้”

โดยภาพรวมแล้ว ความเสี่ยงทางการคลังในปีงบประมาณ 2565 ปรับตัวดีขึ้นจากปีก่อน ทั้งทางด้านการจัดเก็บรายได้ที่เป็นไปตามประมาณการ ทำให้สภาพคล่องทางการคลังปรับตัวดีขึ้นตามสถานการณ์เศรษฐกิจที่ฟื้นตัวต่อเนื่อง แต่ทางด้านของรายจ่ายยังมีความเสี่ยงสูงขึ้น ซึ่งเป็นผลจากการที่วงเงินงบประมาณปรับตัวลดลง

ขณะที่รัฐบาลมีรายจ่ายที่ยากแก้การตัดทอนเพิ่มสูงขึ้น ส่งผลทำให้งบลงทุนมีสัดส่วนลดลง รวมทั้งความเสี่ยงด้านหนี้สาธารณะก็ปรับตัวสูงขึ้น ซึ่งเป็นผลมาจากการกู้เงินในระดับสูงอย่างต่อเนื่องในช่วงโควิดฯ ระบาด อีกทั้งต้นทุนในการกู้ยืมเงินปรับตัวเพิ่มสูงขึ้น เนื่องจากแนวโน้มของอัตราดอกเบี้ยอยู่ในช่วงขาขึ้น แต่ยังอยู่ในระดับบริหารจัดการได้

ทั้งนี้ ระบบสัญญาณเตือนภัยทางการคลัง (Fiscal Early Warning System — FEWS) ซึ่งเป็นเครื่องมือวิเคราะห์ความเสี่ยงของการเกิดวิกฤติการคลัง ผ่านการติดตามข้อมูลที่เป็นตัวบ่งชี้วิกฤติการคลังล่วงหน้า (ตัวบ่งชี้ฯ) ที่ครอบคลุมทั้งภาคเศรษฐกิจจริง ภาครัฐ ภาคปัจจัยภายนอก (เศรษฐกิจระหว่างประเทศ) และภาคการเงิน เพื่อนำมาประมวลผลและคำนวณเป็นดัชนีรวมเตือนภัยทางการคลัง (ดัชนีรวมฯ) ณ สิ้นปีงบประมาณ 2565 ค่าดัชนีรวมเตือนภัยทางการคลังมีค่าอยู่ที่ 3.35 ปรับตัวสูงขึ้นจากปีก่อน 2.45 ยังอยู่ในระดับปกติ แต่เข้าใกล้ระดับขีดเตือนภัยที่ค่า 5 มากขึ้น ดังนั้น รัฐบาลจึงควรให้ความสำคัญในการลดระดับการก่อหนี้ในระดับสูงโดยเร็ว เพื่อลดแรงกดดันของความเสี่ยงที่มีต่อภาคการคลังในอนาคต

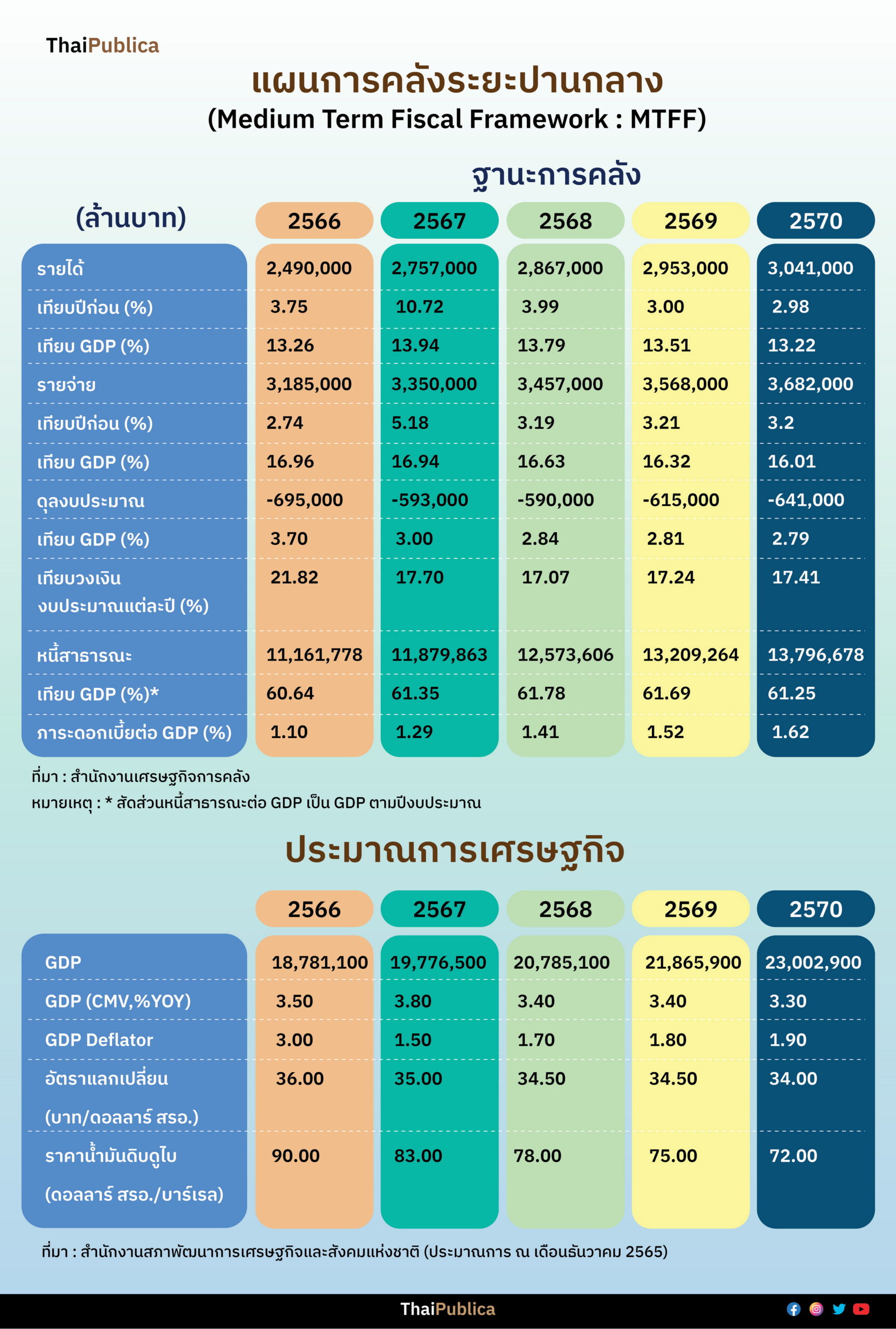

ส่วนแนวโน้มความเสี่ยงทางการคลังในอนาคต พบว่า ความเสี่ยงด้านรายได้และด้านสภาพคล่องปรับตัวดีขึ้นเมื่อเทียบกับช่วงวิกฤติโควิด-19 (ปีงบประมาณ 2563-2565) จากความสามารถในการจัดเก็บรายได้ที่เป็นไปตามประมาณการปรับตัวดีขึ้น นอกจากนี้ในแผนการคลังระยะปานกลาง (MTFF) ในช่วงปี 2567-2570 ได้มีการปรับลดการขาดดุลทางการคลังลงอยู่ที่ไม่เกิน 3% ต่อ GDP ส่งผลให้รัฐบาลยังมีเหลือวงเงินกู้ (Fiscal Space) รองรับกรณีรายจ่ายสูงกว่ารายได้ ซึ่งเป็นผลมาจากจัดเก็บรายได้ไม่เป็นไปตามเป้าหมายที่กำหนดในเอกสารงบประมาณ ซึ่งจะเป็นกลไกในการช่วยบริหารความเสี่ยงด้านสภาพคล่องเพิ่มเติมได้อีกทางหนึ่ง

อย่างไรก็ดี ในรายงานความเสี่ยงทางการคลังปี ’65 แนะนำว่ารัฐบาลควรให้ความสำคัญกับการเพิ่มสัดส่วนรายได้ต่อ GDP ซึ่งมีแนวโน้มลดลงต่อเนื่องด้วย ส่วนความเสี่ยงด้านรายจ่าย รัฐบาลอาจมีแรงกดดันจากรายจ่ายที่ยากต่อการตัดทอนเพิ่มสูงขึ้น โดยเฉพาะในส่วนของรายจ่ายชำระหนี้ที่เพิ่มสูงขึ้น รายจ่ายสวัสดิการของทั้งบุคลากรภาครัฐและของประชาชน ที่จะปรับตัวเพิ่มขึ้นตามการเข้าสู่สังคมผู้สูงอายุ และรายจ่ายชดใช้เงินคงคลังที่ได้เบิกใช้ไปในปีงบประมาณ 2565 รวมไปถึงรายจ่ายจากภาระผูกพันต่างๆ ตามที่กล่าวไปแล้วก่อนหน้านี้

“สำหรับความเสี่ยงด้านหนี้ ยังอยู่ในระดับบริหารจัดการได้ภายใต้การวิเคราะห์ติดตามอย่างใกล้ชิด แต่ต้องเพิ่มความระมัดระวังในการก่อหนี้ระดับสูงเพิ่มเติมอีกหลังจากนี้ โดยยอดหนี้สาธารณะในระยะปานกลางมีแนวโน้มดีขึ้น จากการกำหนดระดับการขาดดุลงบประมาณไม่เกิน 3% ต่อ GDP คาดว่าสัดส่วนหนี้สาธารณะต่อ GDP ณ สิ้นปีงบประมาณ 2570 อยู่ที่ 61.25% ต่อ GDP เพิ่มขึ้นจากปีงบประมาณ 2566 เพียงเล็กน้อย ซึ่งมีสัดส่วนอยู่ที่ 60.64% ต่อ GDP แต่ภาระค่าใช้จ่ายดอกเบี้ยต่อ GDP อาจปรับตัวสูงขึ้นจากหนี้สาธารณะคงค้างที่อยู่ในระดับสูง และต้นทุนการกู้ยืมเงินที่ปรับตัวสูงขึ้น แต่ยังถือว่าอยู่ขอบเขตที่บริหารจัดการได้”

โดยรายงานความเสี่ยงทางการคลังปี 2565 ได้สรุปภาระผูกพันที่สำคัญของรัฐบาล ณ สิ้นปีงบประมาณ 2565 มีรายละเอียด ดังนี้

ภาระผูกพันโดยตรง (Direct Liabilities)

1. หนี้สาธารณะที่รัฐบาลรับภาระโดยตรงมีจำนวนทั้งสิ้น 8,693,789.64 ล้านบาท คิดเป็นสัดส่วน 83.80% ของหนี้สาธารณะทั้งหมด หรือคิดเป็นสัดส่วน 50.63% ของ GDP มีแนวโน้มเพิ่มขึ้น ประกอบด้วย

-

1.1 หนี้ที่รัฐบาลกู้โดยตรง 8,131,552 ล้านบาท มีแนวโน้มเพิ่มขึ้น

1.2 หนี้รัฐวิสาหกิจที่รัฐบาลกู้มาและให้กู้ต่อและรับภาระ 320,948 ล้านบาท มีแนวโน้มเพิ่มขึ้น และ

1.3) หนี้รัฐวิสาหกิจ หรือหน่วยงานของรัฐที่รัฐบาลค้ำประกันและรับภาระ 241,289 ล้านบาท ลดลงจากปีก่อน

2) ลูกหนี้รอการชดเชยจากรัฐบาล ตามมาตรา 28 แห่ง พ.ร.บ.วินัยการเงินการคลังฯ 601,512 ล้านบาท มีแนวโน้มเพิ่มขึ้น ทั้งนี้ ประมาณการภาระผูกพันที่มาจากการดำเนินโครงการ ตามมาตรา 28 มียอดคงค้างอยู่ที่ 1,039,920 ล้านบาท แบ่งเป็น

-

2.1) ส่วนที่รวมอยู่ในหนี้สาธารณะแล้ว 206,048 ล้านบาท

2.2) ลูกหนี้รอการชดเชยจากรัฐบาล 601,512 ล้านบาท และ

2.3) ประมาณการภาระผูกพันส่วนที่ยังไม่รับรู้ 232,360 ล้านบาท

3) ภาระค้างจ่ายเงินสมทบให้แก่กองทุนประกันสังคม 70,343 ล้านบาท เพิ่มขึ้นจากปีก่อน

4) ภาระผูกพันในการชดเชยค่าใช้จ่ายและความเสียหาย ตาม พ.ร.ก.การให้ความช่วยเหลือทางการเงินแก่ผู้ประกอบวิสาหกิจที่ได้รับผลกระทบจากการระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 พ.ศ. 2563 หรือ “พ.ร.ก. Soft Loan” ประมาณการความเสียหายเบื้องต้นอยู่ที่ 3,500 ล้านบาท โดยรัฐบาลต้องชดเชยส่วนต่างอัตราดอกเบี้ยให้กับสถาบันการเงินในช่วงหกเดือนแรกที่ไม่มีการเรียกเก็บดอกเบี้ยจากผู้กู้ และต้องรับภาระชดเชยความเสียหายให้กับสถาบันการเงิน หากสินเชื่อดังกล่าวกลายเป็นหนี้ด้อยคุณภาพ (Non-performing Loans — NPLs) ไม่เกิน 70% ของสินเชื่อที่ปล่อยเพิ่มกรณีวงเงินสินเชื่อไม่เกิน 50 ล้านบาท และไม่เกินร้อยละ 60 ของสินเชื่อที่ปล่อยเพิ่มกรณีวงเงินสินเชื่อ 50-500 ล้านบาท

5) ภาระผูกพันจากการชดเชยค่าใช้จ่ายและความเสียหาย ตาม พ.ร.ก.การให้ความช่วยเหลือและฟื้นฟูผู้ประกอบธุรกิจที่ได้รับผลกระทบจากการระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 พ.ศ. 2564 หรือ “พ.ร.ก.ฟื้นฟู” ประมาณการความเสียหายสูงสุดไม่เกิน 67,520 ล้านบาท โดยรัฐบาลต้องชดเชยส่วนต่างอัตราดอกเบี้ยให้กับสถาบันการเงินในช่วงหกเดือนแรกที่ไม่มีการเรียกเก็บดอกเบี้ยจากผู้กู้ รวมถึงจ่ายชดเชยค่าธรรมเนียมค้ำประกันสินเชื่อให้กับบรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) ไม่เกิน 3.5% ของวงเงินค้ำประกันสินเชื่อ และชดเชยผลขาดทุนจากการดำเนินงานให้กับ บสย.

ภาระผูกพันที่อาจเกิดขึ้น (Contingent Liabilities)

1) หนี้สาธารณะที่รัฐบาลไม่ได้รับภาระ มีจำนวนทั้งสิ้น 1,680,147.95 ล้านบาท คิดเป็นสัดส่วน 16.20% ของหนี้สาธารณะทั้งหมด หรือคิดเป็นสัดส่วน 9.78% ของ GDP แบ่งเป็น

-

1.1) หนี้ที่รัฐบาลกู้เงินเพื่อชดใช้ความเสียหายให้แก่กองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF) จำนวน 672,614 ล้านบาท โดยมีแหล่งเงินในการชำระหนี้หลักมาจากเงินนำส่งจากสถาบันการเงิน ตาม พ.ร.ก.ปรับปรุงการบริหารหนี้เงินกู้ ที่กระทรวงการคลังกู้เพื่อช่วยเหลือกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน พ.ศ. 2555 มีแนวโน้มลดลงต่อเนื่อง

1.2) หนี้เงินกู้ของรัฐวิสาหกิจหรือหน่วยงานของรัฐ ที่รัฐบาลให้กู้ต่อหรือค้ำประกัน แต่รัฐบาลไม่รับภาระ จำนวน 458,856 ล้านบาท เพิ่มขึ้นจากปีก่อน ซึ่งโดยส่วนใหญ่เป็นหนี้ของรัฐวิสาหกิจที่มีปัญหาฐานะการเงิน หรืออยู่ภายใต้แผนฟื้นฟูกิจการ เข่น หนี้ของ ร.ฟ.ท., ขสมก. และ ธพว. เป็นต้น

1.3) หนี้รัฐวิสาหกิจ (ที่ไม่ใช่สถาบันการเงิน) และหน่วยงานของรัฐที่รัฐบาลไม่ได้ค้ำประกัน 548,679 ล้านบาท เพิ่มขึ้นจากปีก่อน โดยส่วนใหญ่เป็นหนี้ของรัฐวิสาหกิจที่มีฐานะการเงินที่มั่นคง เช่น บริษัท ปตท. จำกัด (มหาชน), การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.), การไฟฟ้าส่วนภูมิภาค (กฟภ.), การไฟฟ้านครหลวง (กฟน.) และหน่วยงานของรัฐ เช่น สำนักงานความร่วมมือพัฒนาเศรษฐกิจกับประเทศเพื่อนบ้าน, สำนักงานกองทุนอ้อยและน้ำตาลทราย เป็นต้น

ชดเชยรายได้ อปท. จากการลดภาษีที่ดิน 3 ปี 69,228 ล้านบาท

2) การพิจารณาชดเชยการสูญเสียรายได้จากมาตรการลดภาษีที่ดินและสิ่งปลูกสร้าง ให้กับองค์กรปกครองส่วนท้องถิ่น (อปท.) ตามความจำเป็นและสมควร ทั้งนี้ ในปีงบประมาณ 2563 คาดว่า อปท. จะสูญเสียรายได้จากการปรับลดภาษีที่ดินฯ ประมาณ 32,049 ล้านบาท ปีงบประมาณ 2564 สูญเสียรายได้ 30,891 ล้านบาท และปีงบประมาณ 2565 อยู่ที่ 6,288 ล้านบาท

3) การพิจารณาดูแลและคุ้มครองเจ้าหนี้ที่มีสิทธิได้รับชำระหนี้จากการปิดบริษัทประกันวินาศภัย หากกองทุนประกันวินาศภัยไม่สามารถบริหารจัดการได้ ทั้งนี้ ณ สิ้นปี 2565 มียอดเงินขอรับชำระหนี้ประมาณ 60,000 ล้านบาท

ดังนั้น เพื่อเป็นการลดความเสี่ยงในอนาคตตามที่กล่าวมาในข้างต้น ในรายงานความเสี่ยงทางการคลังปี 2565 จึงมีข้อเสนอแนะถึงรัฐบาลให้พิจารณาดำเนินการดังต่อไปนี้

-

(1) ทบทวนมาตรการยกเว้นภาษี และมาตรการลดหย่อนต่างๆ ที่ทำให้รัฐสูญเสียรายได้ให้มีเท่าที่จำเป็น ควบคู่ไปกับพิจารณาผลักดันแนวทางเพิ่มความสามารถในการจัดเก็บรายได้ของรัฐบาล ให้มีผลในทางปฏิบัติอย่างจริงจัง ทั้งในส่วนของการเพิ่มประสิทธิภาพในการจัดเก็บ การขยายฐานภาษีให้ครอบคลุมกลุ่มเป้าหมาย รวมถึงขยายการจัดเก็บภาษีให้ครอบคลุมถึงฐานภาษีใหม่ๆ เพื่อให้รัฐบาลมีรายได้เพียงพอต่อการจัดทำงบประมาณรายจ่ายที่จำเป็น รวมไปถึงเพื่อเพิ่มศักยภาพในการชำระหนี้ในอนาคต

-

(2) พิจารณาปรับลดรายจ่ายต่างๆ ที่ไม่จำเป็นลง ผ่านการพิจารณาปฏิรูปโครงสร้างบุคลากรภาครัฐให้มีขนาดที่เหมาะสมและมีประสิทธิภาพยิ่งขึ้น พร้อมกับปฏิรูประบบสวัสดิการสำหรับประชาชน โดยบูรณาการข้อมูลและการทำงานของหน่วยงานที่เกี่ยวข้องต่างๆ เข้าด้วยกัน เพื่อให้รัฐสามารถจัดทำระบบสวัสดิการแบบมีเงื่อนไข (Conditional transfer) ได้อย่างมีประสิทธิภาพ และดำเนินโครงการตามมาตรา 28 แห่ง พ.ร.บ.วินัยการเงินการคลังฯเท่าที่จำเป็น ควรมีการจัดลำดับความสำคัญของโครงการ และผลักดันโครงการที่มีการดำเนินการเป็นประจำทุกปี และสามารถวางแผนล่วงหน้าได้ ให้ไปรับจัดสรรงบฯ ตามกระบวนการงบประมาณรายจ่ายประจำปีเป็นลำดับแรก เป็นต้น

-

(3) จัดสรรงบประมาณรายจ่ายที่มีภาระผูกพันชัดเจนโดยเฉพาะในส่วนของงบชำระหนี้ให้เพียงพอต่อการบริหารจัดการ

-

(4) กรณีที่ผลการจัดเก็บรายได้สูงกว่าประมาณการ (เป้าหมาย) รัฐบาลควรพิจารณาปรับลดวงเงินกู้ชดเชยเพื่อการขาดดุลลงเป็นลำดับแรก เพื่อลดแรงกดดันต่อการบริหารจัดการด้านหนี้

ดังนั้นการแจกแจงข้อมูลข้างต้นอาจจะมีคำตอบถึงฐานะประเทศไทยกับ “สัญญาว่าจะให้” ของพรรคการเมือง…ทำได้จริงไหม!

ข่าวหรือบทความที่เกี่ยวข้อง