ยูโอบี เผย 10 ปัจจัยหนุนประเทศในภูมิภาคอาเซียนรับมือกับความผันผวนของตลาดในอนาคต

รายงาน Quarterly Global Outlook ประจำไตรมาสที่ 1 ปี 2566 ของธนาคารยูโอบี(UOB) สรุปภาพรวมเศรษฐกิจประเทศเอเชียตะวันออกเฉียงใต้ หรืออาเซียน ว่า สมาชิกหลัก ทั้ง อินโดนีเซีย มาเลเซีย ฟิลิปปินส์ สิงคโปร์ ไทย และเวียดนาม สามารถผ่านพ้นความผันผวนของตลาดมาได้ดีในปี 2565 ส่วนในปี 2566 นั้นมี 10 ปัจจัยสำคัญที่จะช่วยสนับสนุนให้ประเทศในอาเซียนสามารถรับมือความผันผวนของตลาดได้

รายงานระบุว่า ปี 2565 ถูกรุมเร้าด้วยผลกระทบต่อเนื่องจากโควิด-19 ความขัดแย้งทางทหารระหว่างรัสเซีย-ยูเครน ความตึงเครียดระหว่างสหรัฐฯ-จีน การหยุดชะงักของอุปทานในกลุ่มพลังงานและสินค้าโภคภัณฑ์ อัตราเงินเฟ้อสูงในรอบหลายทศวรรษทั่วโลก การปรับขึ้นอัตราดอกเบี้ยโดยเฟดและธนาคารกลางอื่นๆ และการแข็งค่าของดอลลาร์สหรัฐ

ความปั่นป่วนในตลาด ส่งผลให้ความผันผวนของอัตราแลกเปลี่ยนของกลุ่มประเทศ G7 และกลุ่มประเทศเศรษฐกิจเกิดใหม่หรือ Emerging Market (EM) เพิ่มขึ้นอย่างรวดเร็ว และแตะระดับสูงสุดนับตั้งแต่เดือนมีนาคม 2563 ซึ่งเป็นช่วงแรกของการระบาดใหญ่ทั่วโลก และยังคงสูงขึ้นต่อเนื่อง ไม่มีทีท่าว่าจะกลับสู่ภาวะปกติ

สำหรับสมาชิกหลักของอาเซียน แรงกดดันจากความเคลื่อนไหวของตลาดโลกเห็นได้ชัดจากการดำเนินการของธนาคารกลางแต่ละประเทศ (เร่งการปรับขึ้นอัตราดอกเบี้ย ขณะที่สิงคโปร์คุมเข้มนโยบายการเงินผ่านทางการกำหนดอัตราแลกเปลี่ยน) รวมทั้งเงินทุนสำรองระหว่างประเทศ และมีแรงขายในสกุลเงิน ในหุ้น และตลาดพันธบัตร

สกุลเงินของสิงคโปร์สามารถต้านทานเงินดอลลาร์ได้ดีในปี 2565 ส่วนหนึ่งเป็นเพราะการดำเนินการในเชิงป้องกันของธนาคารกลางสิงคโปร์(MAS) ที่เพิ่มอัตราการแข็งค่าของนโยบายอัตราแลกเปลี่ยนล่วงหน้า ขณะที่สกุลเงินอื่นๆในเอเชียอ่อนค่าลง 5-10% ในปี 2565 หลังจากที่พากันอ่อนค่าลงในไตรมาสสอง และไตรมาสสาม

อย่างไรก็ตามเมื่อเปรียบเทียบแล้ว ค่าเงินสกุลเอเชียโดยรวม ยกเว้นเงินเยนญี่ปุ่น ต้านทานการแข็งค่าของเงินดอลลาร์มาด้วยดี เพราะมีช่วงหนึ่งที่ดัชนีเงินดอลลาร์แข็งค่ามากถึง 19% แต่หลังจากนั้นดัชนีเงินดอลลาร์ได้อ่อนค่าลงมาราวครึ่งหนึ่งของที่ปรับตัวเพิ่มขึ้น

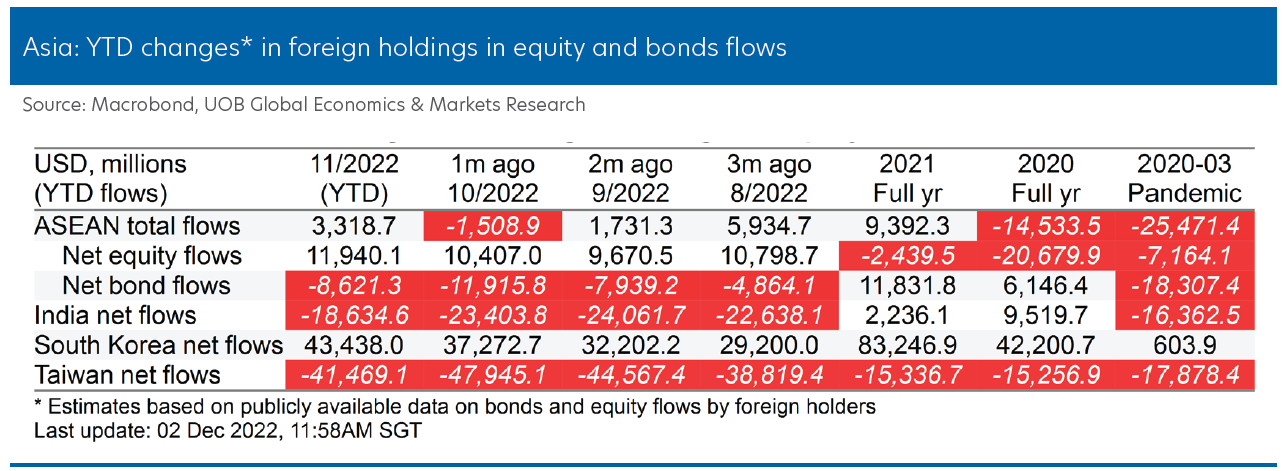

ด้านเงินทุนเคลื่อนย้ายนั้น ตลาดหลักในเอเชีย รวมทั้งสมาชิกอาเซียน ประสบกับปีที่ผันผวน และมีเงินไหลออกอย่างมาก อย่างไรก็ตามโดยรวมแล้วอาเซียนยังมีเงินทุนไหลเข้าสุทธิ 3.3 พันล้านเหรียญสหรัฐตั้งแต่ต้นปีจนถึงเดือนพฤศจิกายน โดยเงินทุนไหลเข้าในตลาดหุ้นช่วยกลบเงินทุนที่ไหลออกจากตลาดพันธบัตร

ในภาพรวมกระแสเงินทุนเคลื่อนย้ายเป็นไปด้วยดีและต่างจากสถานการณ์เดือนมีนาคมปี 2563 ที่มีการถอนเงินออกรุนแรง หลังโควิดระบาดใหญ่ทั่วโลก

สมาชิกหลักของอาเซียน ทั้งอินโดนีเซีย มาเลเซีย ฟิลิปปินส์ สิงคโปร์ ไทย และเวียดนาม ผ่านพ้นปีแห่งความผันผวนของตลาดมาได้โดยไม่เกิดวิกฤติการเงิน ด้วยสาเหตุหลักคือ มีความสามารถในการรับมือ แต่มองไปข้างหน้าประเทศเหล่านี้ยังจะมีความสามารถในการปรับตัวกับความปั่นป่วนของตลาดได้อีกหรือไม่

รายงานของยูโอบี ได้สรุป 10 ปัจจัยพื้นฐานที่สะท้อนความยืดหยุ่นของประเทศสมาชิกอาเซียนในการรับมือกับความผันผวนของตลาดตลอดปี 2566 ทั้งปี เพราะความเสี่ยงมีมากขึ้น ที่เศรษฐกิจจะถดถอยในสหรัฐอเมริกา อังฤษ และยุโรป สภาวะการเงินที่ตึงตัวขึ้น ตลอดจนความสัมพันธ์ที่ตึงเครียดระหว่างสหรัฐกับจีน และความขัดแย้งระหว่างรัสเซียกับยูเครน

1.เศรษฐกิจของประเทศในอาเซียนส่วนใหญ่ฟื้นตัวได้อย่างแข็งแกร่งหลังผ่านการระบาดของโควิด โดย GDP ในไตรมาส 2-3 ของปี 2565 ของสมาชิกส่วนใหญ่ ฟื้นตัวอย่างแข็งแกร่ง จากการส่งออกและอุปสงค์ในประเทศที่เพิ่มขึ้น หลังมีการยกเลิกข้อจำกัดเพื่อคุมโควิดทั่วทั้งภูมิภาคอาเซียน โดยมาเลเซียมีอัตราการเติบโตเร็วที่สุดในอาเซียนในไตรมาส 3 ปี 2565

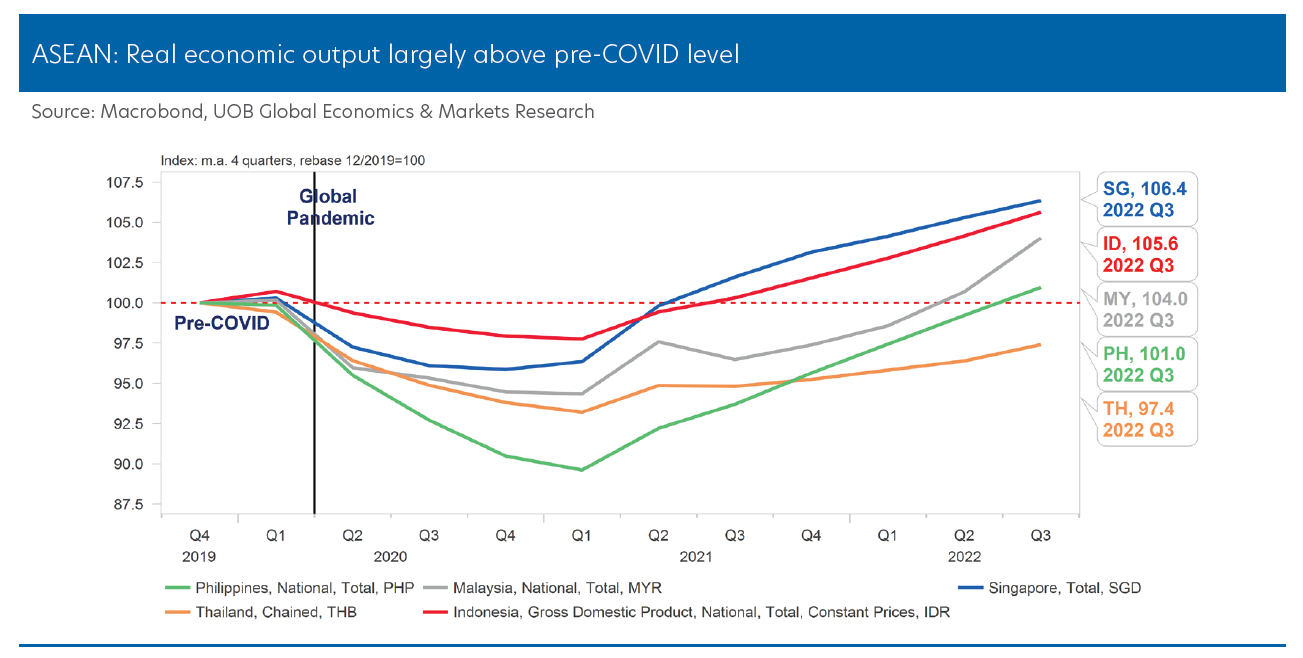

2.ผลผลิตของประเทศในอาเซียน กลับไปสู่ระดับก่อนเกิดโควิดแล้ว ยกเว้นประเทศไทย ผลผลิตของหลายประเทศกลับที่ระดับก่อนโควิด เพราะอาเซียนได้รับประโยชน์จากอุปสงค์การส่งออกและการเปิดประเทศอีกครั้ง ที่กระตุ้นอุปสงค์ในประเทศ การฟื้นตัวที่สม่ำเสมอช่วยหนุนให้รายได้เพิ่มขึ้น ฐานะการเคลังมีเสถียรภาพ และตลาดการเงินมีความเชื่อมั่น

3.การค้าในอาเซียนยังแข็งแกร่ง ในช่วงที่มีการระบาดของโควิด-19 ผู้ส่งออกและภาคการผลิตในอาเซียนเป็นผู้ได้ประโยชน์หลัก แต่ในอีกไม่กี่เดือนข้างหน้าอุปสงค์ทั่วโลกคาดว่าจะอ่อนตัวลงเนื่องจากอัตราดอกเบี้ยที่เพิ่มสูงขึ้นทั่วโลกส่งผลกระทบต่อการใช้จ่ายและกิจกรรมทางธุรกิจ

4.การฟื้นตัวของการท่องเที่ยว การยกเลิกข้อจำกัดที่เกี่ยวข้องกับโควิด-19 และการเปิดเศรษฐกิจในประเทศต่างๆ ในอาเซียนอีกครั้งตั้งแต่กลางปี 2565 ทำให้อาเซียนฟื้นตัวเร็วขึ้นจากกระแสนักท่องเที่ยวที่เพิ่มขึ้นและตลาดภาคบริการที่ดีดตัวขึ้น ปัจจัยเหล่านี้คาดว่าจะเป็นเสาหลักสำหรับเศรษฐกิจอาเซียน ในปี 2566 และเมื่อจีนผ่อนคลายนโยบายปลอดโควิดและเปิดพรมแดนอีกครั้งจะเป็นอีกปัจจัยที่ช่วยหนุนให้การท่องเที่ยวในอาเซียนฟื้นตัว

5.อัตราเงินเฟ้ออยู่ในระดับต่ำ อัตราเงินเฟ้อในเอเชียและอาเซียนโดยทั่วไปอยู่ในระดับที่ต่ำกว่าเมื่อเทียบกับตลาดที่พัฒนาแล้วในปี 2565 เนื่องจากราคาผู้บริโภคส่วนหนึ่งได้รับผลจากมาตรการภาครัฐ รวมทั้งการเข้าถึงพลังงาน แร่ และสินค้าเกษตรสำหรับบางประเทศในอาเซียน ซึ่งหมายความว่านโยบายของธนาคารกลางในภูมิภาคจะเข้มงวดน้อยกว่าการดำเนินนโยบายการเงินในเชิงรุกของธนาคารกลางสหรัฐ(เฟด) ทำให้การขยายตัวทางเศรษฐกิจมีความยืดหยุ่นมากขึ้น

6.การเปลี่ยนแปลงของห่วงโซ่อุปทาน สัดส่วนการนำเข้าของสหรัฐฯ จากอาเซียนโดยเฉพาะเวียดนามเพิ่มขึ้น ในขณะที่การนำเข้าของสหรัฐฯ จากจีนลดลงหลังปี 2559 เมื่อโดนัลด์ ทรัมป์ขึ้นเป็นประธานาธิบดีสหรัฐฯ และจากความตึงเครียดระหว่างสหรัฐฯ-จีนปะทุขึ้น การเปลี่ยนแปลงมีแนวโน้มที่เป็นในเชิงโครงสร้างโดยที่สหรัฐฯจะมีมาตรการตอบโต้การผงาดขึ้นของจีน รวมไปถึงการย้ายฐานการผลิตกลับประเทศ การย้ายฐานการผลิตออกนอกประเทศ และการย้ายฐานการผลิตไปยังประเทศพันธมิตรหรือประเทศที่เป็นมิตร(friendshoring) และการทวนกระแสโลกาภิวัตน์/การเกิดขึ้นของห่วงโซ่อุปทานเป็นระดับภูมิภาค ซึ่งทั้งหมดนี้จะเป็นประโยชน์ต่ออาเซียนในฐานะศูนย์กลางการผลิตและการส่งออก

7.เงินทุนไหลเข้ายังสดใส การเปลี่ยนแปลงของห่วงโซ่อุปทานยังมาพร้อมกับการไหลเข้าของการลงทุน นำไปสู่การหลั่งไหลของกระแสการลงทุนโดยตรงจากต่างประเทศ (FDI) ไปยังภูมิภาค จากการจัดตั้งโรงงานผลิต คลังสินค้า เครือข่ายกระจายสินค้า และอื่นๆ แม้จะมีการแพร่ระบาด FDI ไหลเข้าอาเซียนพุ่งขึ้น 44% ในปี 2564 ทำสถิติสูงสุดใหม่ที่ 175.3 พันล้านเหรียญสหรัฐซึ่งสูงกว่าสถิติเดิมในปี 2562 อาเซียนยังใหญ่เป็นอันดับสามของโลกในฐานะจุดหมายปลายทางของ FDI รองจากสหรัฐฯ และจีน

8.ทุนสำรองระหว่างประเทศมีมาก การสะสมทุนสำรองระหว่างประเทศตั้งแต่เกิดวิกฤตการณ์ทางการเงินในเอเชีย ทำให้มีเกราะป้องกันมากขึ้นต่อความผันผวนของตลาดการเงิน แม้จะลดลงในช่วง 12 เดือนที่ผ่านมาเมื่อคำนึงค่าเงินดอลลาร์สหรัฐที่แข็งค่า ปริมาณสำรองในมือยังคงมีมากเมื่อเทียบกับระดับปี 1997 ซึ่งจะยังเป็นกันชนต่อไปท่ามกลางกระแสเงินทุนไหลออกจากตลาดในประเทศ

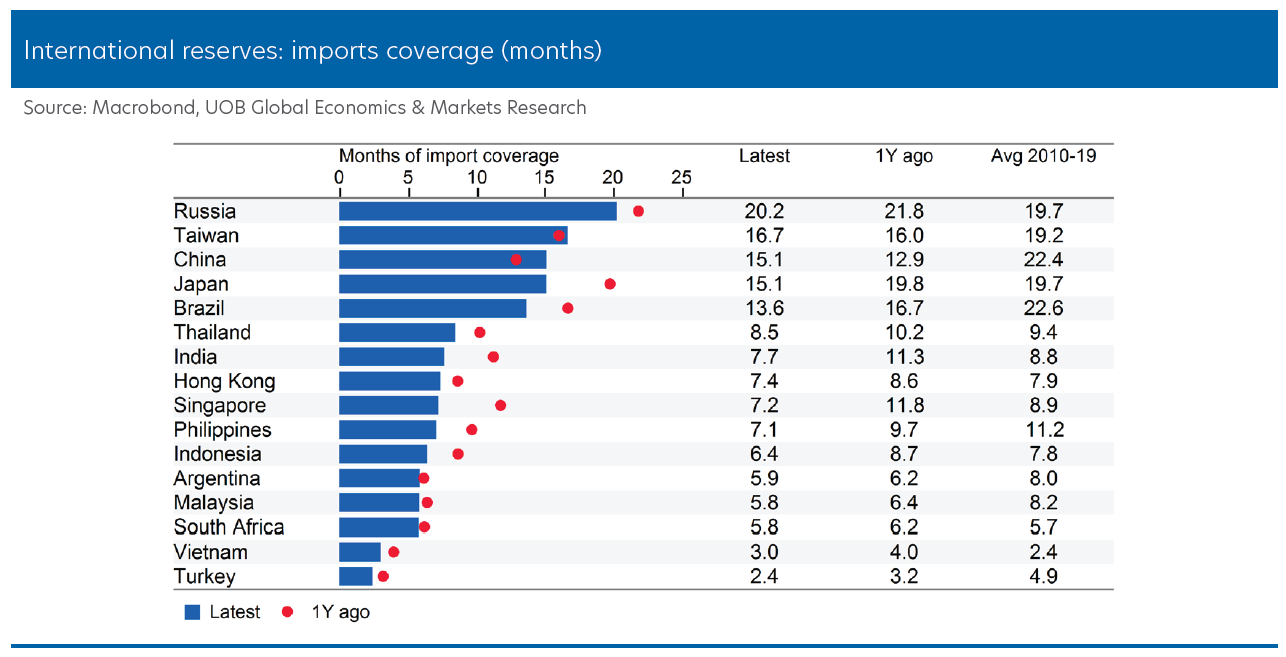

9. ความสามารถในการชำระค่าสินค้านำเข้า เป็นอีกปัจจัยที่สะท้อนความเชื่อมั่น โดยประเทศในอาเซียนส่วนใหญ่มีเงินสำรองมากเกินพอสำหรับการชำระค่าสินค้านำเข้า 3 เดือน(ซึ่งเป็นหลักทั่วไปสากล)

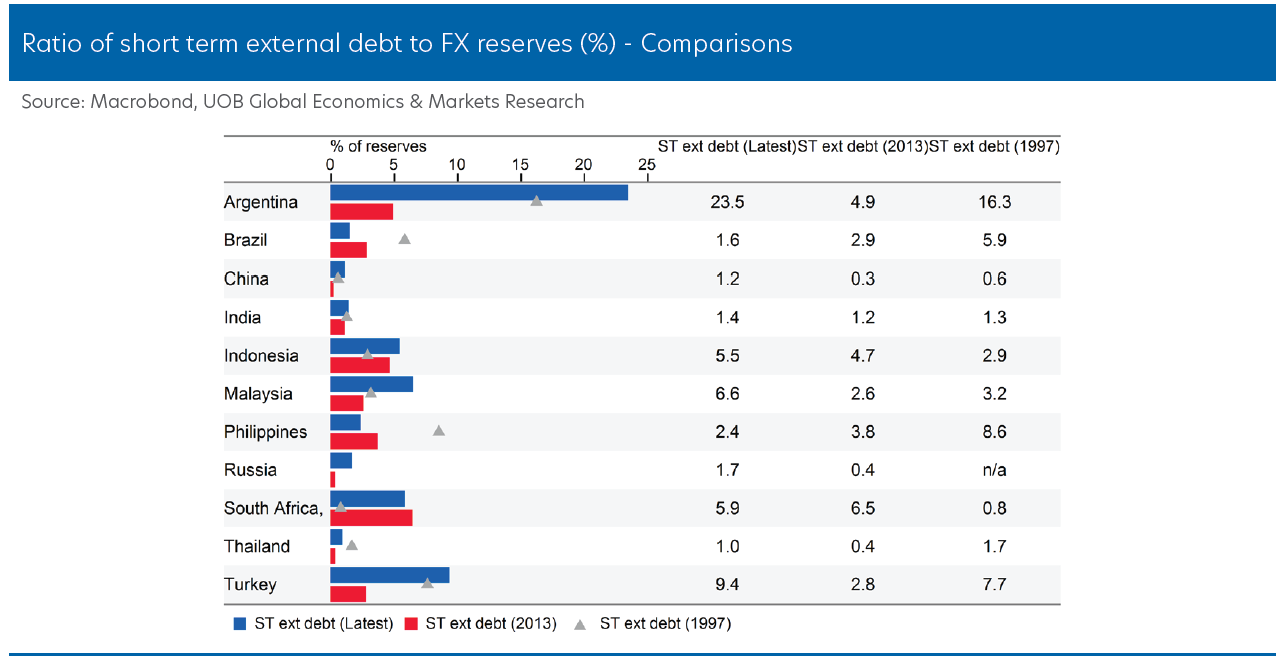

10.หนี้ต่างประเทศระยะสั้นน้อย ประเทศในอาเซียนส่วนใหญ่มีหนี้ต่างประเทศระยะสั้นค่อนข้างน้อยเมื่อเทียบกับเงินสำรอง ยกเว้นอินโดนีเซียและมาเลเซียที่ยังต่ำกว่า 10% ของทุนสำรองระหว่างประเทศ ซึ่งทำให้ประเทศในอาเซียนอยู่ในสถานะที่ดี

และสามารถต้านทานต่อแรงกดดันของเงินดอลลาร์สหรัฐที่แข็งค่าขึ้นและอัตราดอกเบี้ยทั่วโลกที่สูงขึ้น

นายเอ็นริโก้ ทานูวิดฮาฮา นักเศรษฐศาสตร์ของธนาคารยูโอบี สิงคโปร์ เปิดเผยว่า “แม้ว่าปัจจัยพื้นฐานที่ดีขึ้นช่วยให้ตลาดอาเซียนสามารถต้านทานความผันผวนของตลาดการเงินในปี 2565 ได้ แต่คาดว่าปีหน้าจะเป็นปีที่ท้าทายและมีความไม่แน่นอนจากปัจจัยเสี่ยงต่างๆ อาทิ ภาวะเศรษฐกิจถดถอยในสหรัฐอเมริกาและยุโรป ภาวะการเงินที่ตึงตัว ความสัมพันธ์ระหว่างสหรัฐฯ-จีนที่ตึงเครียดมากขึ้น และความขัดแย้งของรัสเซีย-ยูเครน รวมถึงปัจจัยเสริมอื่นๆ เนื่องจากเศรษฐกิจของอาเซียนมุ่งเน้นการส่งออกเป็นหลักตลอดจนเป็นแหล่งรองรับเงินลงทุนจากต่างประเทศ (FDI) ที่ใหญ่เป็นอันดับสามของโลก เราจึงไม่สามารถเพิกเฉยต่อปัจจัยเสี่ยงเหล่านี้”

อย่างไรก็ตามความเสี่ยงเหล่านี้อาจถูกลดทอนลงบ้างจากการฟื้นตัวอย่างต่อเนื่องของกิจกรรมภายในประเทศ การผ่อนคลายข้อจำกัดการแพร่ระบาดของโควิด-19 และการเปิดการเคลื่อนย้ายข้ามพรมแดนอีกครั้ง ซึ่งจะส่งผลดีต่อภาคธุรกิจค้าปลีก อาหารและเครื่องดื่ม การเดินทาง ที่พัก และอื่นๆ ภายในประเทศ และเมื่อจีนเปิดพรมแดนอีกครั้งจะช่วยฟื้นฟูภาคการท่องเที่ยวโดยเฉพาะในประเทศไทย มาเลเซีย สิงคโปร์ และเวียดนาม

“โดยรวมแล้วเราคาดการณ์ว่าอัตราการเติบโตของ GDP ทั่วโลกจะลดลงในปี 2566 โดยตลาดที่พัฒนาแล้ว เช่น สหรัฐอเมริกา ยุโรป และอังกฤษ มีอัตราการเติบโตที่ลดลงทั้งปี ในขณะที่ประเทศเศรษฐกิจหลักในอาเซียน (อินโดนีเซีย มาเลเซีย ฟิลิปปินส์ สิงคโปร์ ไทย และ เวียดนาม) คาดว่าการเติบโตจะชะลอตัวลงต่ำกว่า 5% ในปี 2566 จากที่สูงกว่า 6% ในปี 2565” นายเอ็นริโก้ กล่าว

สนับสนุน “สู่อาซียน” โดย…