อธิบดีสรรพากรสั่งตรวจสอบ กรณีแพลตฟอร์มสลากออนไลน์ จัดโปรฯ จ่ายเงินรางวัลเต็ม 100% โดยไม่หักค่าภาษี-อากรแสตมป์-ค่าธรรมเนียมใดๆ เงินรางวัลดังกล่าวถือเป็นเงินได้พึงประเมินของลูกค้า ต้องเสียภาษีอัตราก้าวหน้า 35% ของเงินรางวัล หรือยกเว้นภาษี?

“ถูกลอตเตอรี่” แบบไหน ผู้ที่ถูกรางวัลไม่ต้องเสียภาษี หลังจากปรากฏเป็นข่าว กรณีที่มีผู้ประกอบธุรกิจแพลตฟอร์มสลากออนไลน์ของเอกชนบางรายจัดแคมเปญ นำเงินสดไปมอบให้กับลูกค้าที่ถูกรางวัลที่ 1 รางวัลละ 6 ล้านบาท จ่ายเต็ม 100% โดยไม่หักภาษี และค่าธรรมเนียมใดๆ พร้อมโอนเงินรางวัลเข้าบัญชีก่อนเที่ยงคืนของวันที่สำนักงานสลากกินแบ่งรัฐบาลออกรางวัล โดยนำภาพการนำมอบเงินสดให้ลูกค้าหรือจัดทำคลิปวีดีโอเผยแพร่ผ่านโซเชียลมีเดียหลายช่องทาง เพื่อสร้างความน่าเชื่อถือและจูงใจให้ลูกค้าเข้ามาซื้อสลากกับแพลตฟอร์มออนไลน์รายดังกล่าวนี้

ล่าสุดก็มีรายงานข่าวจากกรมสรรพากรว่า ในขณะนี้นายลวรณ แสงสนิท อธิบดีกรมสรรพากร ได้สั่งการให้เจ้าหน้าที่สรรพากร เข้าไปตรวจสอบในเรื่องนี้แล้ว เพื่อกำหนดแนวทางการเสียภาษีให้ถูกต้องตามกฎหมาย และป้องกันไม่ให้เกิดปัญหากับลูกค้าที่รับเงินสดจากแพลตฟอร์มออนไลน์เต็ม 100% โดยไม่หักภาษี และค่าธรรมเนียมใดๆ ถูกกรมสรรพากรเรียกเก็บภาษีเงินได้บุคคลธรรมดาย้อนหลังในอัตราสูงสุดถึง 35% ของเงินได้พึงประเมิน

ก่อนที่จะเข้าประเด็นที่เป็นปมปัญหา แหล่งข่าวจากกรมสรรพากรได้อธิบายถึงบทบัญญัติของประมวลรัษฎากร และแนวปฏิบัติที่เกี่ยวข้องกับการขึ้นเงินรางวัลสลากว่า สำหรับสลากที่วางขายตามท้องตลาดในช่วงที่ผ่านมามีอยู่ 2 ชนิด คือ “สลากกินแบ่งรัฐบาล” กับ “สลากการกุศล” ตามบทบัญญัติของกฎหมายภาษีอากรที่เกี่ยวข้องกับเรื่องเงินรางวัลสลากกินแบ่งรัฐบาลนั้น ในประมวลรัษฎากร มาตรา 42 (11) ระบุว่า “ให้ยกเว้นภาษีเงินได้บุคคลธรรมดา สำหรับรางวัลสลากกินแบ่งรัฐบาลหรือสลากออมสิน”

นายลวรณ แสงสนิท อธิบดีกรมสรรพากร

ส่วนเงินรางวัลสลากการกุศลนั้น ในพระราชกฤษฎีกาออกตามความในประมวลรัษฎากรว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 10) 2500 มาตรา 5 จตุทศ ระบุว่า “ให้ยกเว้นรัษฎากรดังต่อไปนี้แก่การออกสลากการกุศลงวดพิเศษ ที่คณะรัฐมนตรีมีมติว่าเป็นโครงการที่เป็นประโยชน์ต่อประชาชน” แต่ในมาตรา 5 จตุทศ (1) กำหนดเงื่อนไขว่า “สำหรับเงินรางวัลสลากซึ่งยอมให้ผู้จ่ายเงินหักภาษีเงินได้ ณ ที่จ่ายในอัตรา 1% ของรางวัล โดยไม่ขอรับเงินภาษีที่ถูกหักไว้นั้นคืน หรือไม่ขอเครดิตภาษีที่ถูกหักไว้นั้น ไม่ว่าทั้งหมดหรือบางส่วน”

นอกจากนี้ ในบัญชีอัตราอากรแสตมป์ ตามรายการลักษณะแห่งตราสารที่ 28 ระบุว่า “ให้ผู้ที่ได้รับรางวัลจากสลากกินแบ่งรัฐบาล ต้องเสียอากรแสตมป์ในอัตรา 1 บาทต่อเงินรางวัลทุกๆ 200 บาท รวมทั้งเศษของ 200 บาทด้วย” หรือพูดง่ายๆ ก็คือผู้ที่ถูกสลากกินแบ่งรัฐบาลต้องเสียค่าอากรแสตมป์ 0.5% ของเงินรางวัลนั่นเอง และต้องเสียเป็นตัวเงินต่อเจ้าพนักงานของสำนักงานสลากกินแบ่งรัฐบาล คล้ายๆ กับที่ไปทำนิติกรรมที่กรมที่ดิน ส่วนกรณีถูกรางวัลสลากการกุศลนั้นไม่ต้องเสียค่าอากรแสตมป์ เพราะในบัญชีอัตราอากรแสตมป์ไม่ได้กำหนดให้เก็บค่าอากรแสตมป์จากผู้ที่ถูกสลากการกุศล

สรุป ในประมวลรัษฎากรกำหนดให้ผู้ที่ถูกรางวัลสลากมีหน้าที่ต้องเสียภาษี 2 กรณี คือ กรณีที่ 1 สลากกินแบ่งรัฐบาล ถ้าเป็นบุคคลธรรมดาถูกรางวัลสลากกินแบ่งรัฐบาลจะได้รับยกเว้นภาษีเงินได้บุคคลธรรมดา ตามมาตรา 42 (11) แต่ต้องจ่ายค่าอากรแสตมป์กับเจ้าหน้าที่สำนักงานสลากฯ 0.5% ของเงินรางวัล ตามที่กำหนดในบัญชีอัตราอากรแสตมป์ แต่ถ้าเป็นนิติบุคคลถูกรางวัล ก็เสียภาษีเงินได้นิติบุคคลตามปกติ เพราะกฎหมายไม่ได้กำหนดบทยกเว้นเอาไว้

กรณีที่ 2 สลากการกุศล ผู้ที่ถูกรางวัลไม่ว่าจะเป็นบุคคลธรรมดาหรือนิติบุคคล ได้รับการยกเว้นภาษีเงินได้ โดยมีเงื่อนไขว่าผู้ถูกรางวัลต้องยอมให้สำนักงานสลากฯ หักภาษี ณ ที่จ่าย 1% ของเงินรางวัลเพื่อนำส่งกรมสรรพากร โดยที่ไม่ขอเครดิตหรือขอคืนภาษีที่ถูกหักเอาไว้ ตามพระราชกฤษฎีกาฯ (ฉบับที่ 10) 2500 มาตรา 5 จตุทศ แต่ค่าอากรแสตมป์ 0.5% ของเงินรางวัลไม่ต้องเสีย เนื่องจากกฎหมายไม่ได้กำหนดให้ยกเว้น

นี่คือหลักการของกฎหมายภาษีอากรที่เกี่ยวข้องกับเงินรางวัล รวมแล้วผู้ที่ถูกรางวัลสลากกินแบ่งรัฐบาลต้องเสียค่าอากรแสตมป์แค่ 0.5% ของเงินรางวัลเท่านั้น ส่วนผู้ที่ถูกรางวัลสลากการกุศล ต้องเสียภาษีหัก ณ ที่จ่าย 1% ของเงินรางวัล

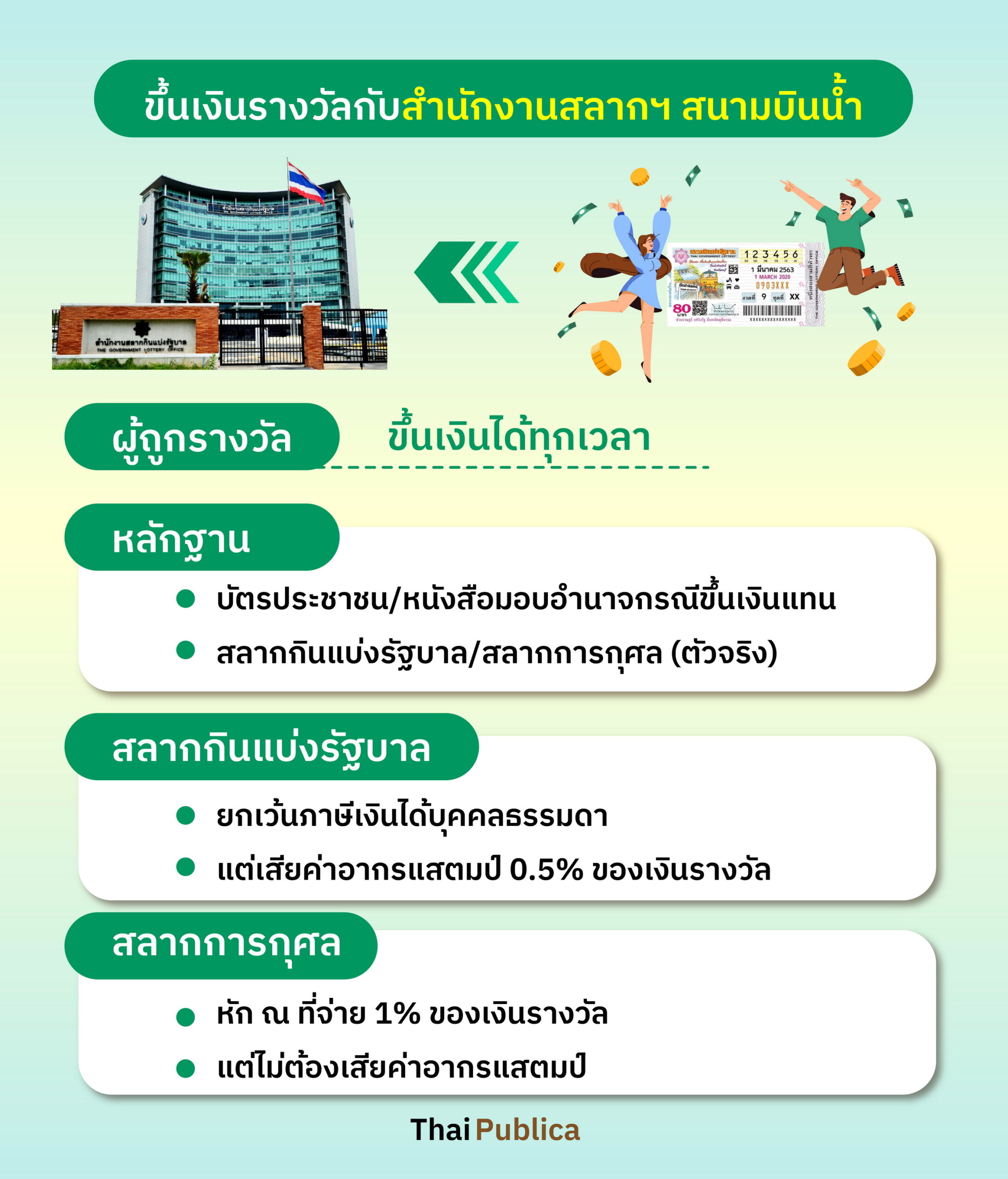

คราวนี้ มาดูแนวทางปฏิบัติในการขึ้นเงินรางวัลสลากตั้งแต่อดีตจนถึงปัจจุบันมีอยู่ 3 วิธี คือ วิธีที่ 1 ผู้ถูกรางวัลมาขึ้นเงินรางวัลด้วยตนเองที่สำนักงานสลากฯ สนามบินน้ำ ซึ่งส่วนใหญ่เป็นบุคคลธรรมดา เพราะได้รับยกเว้นภาษีเงินได้บุคคลธรรมดา แต่ถ้าเป็นนิติบุคคล ต้องเสียภาษีเงินได้ตามปกติ โดยผู้ที่ถูกรางวัลต้องนำหลักฐานบัตรประชาชนหรือใบมอบอำนาจพร้อมบัตรประชาชนของผู้ถูกรางวัลมารับเงินแทน พร้อมทั้งสลากกินแบ่งรัฐบาลตัวจริง นำมาขึ้นเงินรางวัลด้วยตนเองที่สำนักงานสลากกินแบ่งรัฐบาล สนามบินน้ำ โดยเจ้าหน้าที่จะให้ผู้ที่ถูกรางวัลลงชื่อและนามสกุลด้านหลังสลาก และนำบัตรประชาชนเสียบเข้าเครื่อง บันทึกข้อมูลสลากและผู้ถูกรางวัลเก็บไว้ในฐานข้อมูลการจ่ายเงินรางวัลของสำนักงานสลากฯ หลังจากตรวจสอบสลากด้วยเครื่องแบล็กไลท์เสร็จ ก็จ่ายเงินรางวัลที่ถูกหักค่าภาษี และค่าอากรแสตมป์ ยกตัวอย่าง กรณีถูกรางวัลที่ 1 สลากกินแบ่งรัฐบาล รางวัลละ 6,000,000 ล้านบาท ก็จะถูกเจ้าพนักงานสลากฯ หักค่าอากรแสตมป์ 30,000 บาท ผู้ถูกรางวัลได้รับเงินจริง 5,970,000 บาท แต่ถ้าเป็นกรณีถูกรางวัลที่ 1 สลากการกุศล ได้รับเงินรางวัลเท่ากัน แต่เจ้าพนักงานสลากฯหักภาษี ณ ที่จ่ายนำส่งกรมสรรพากร 1% หรือประมาณ 60,000 บาท ผู้ถูกรางวัลที่ 1 สลากการกุศล ได้รับเงินจริงแค่ 5,940,000 บาท

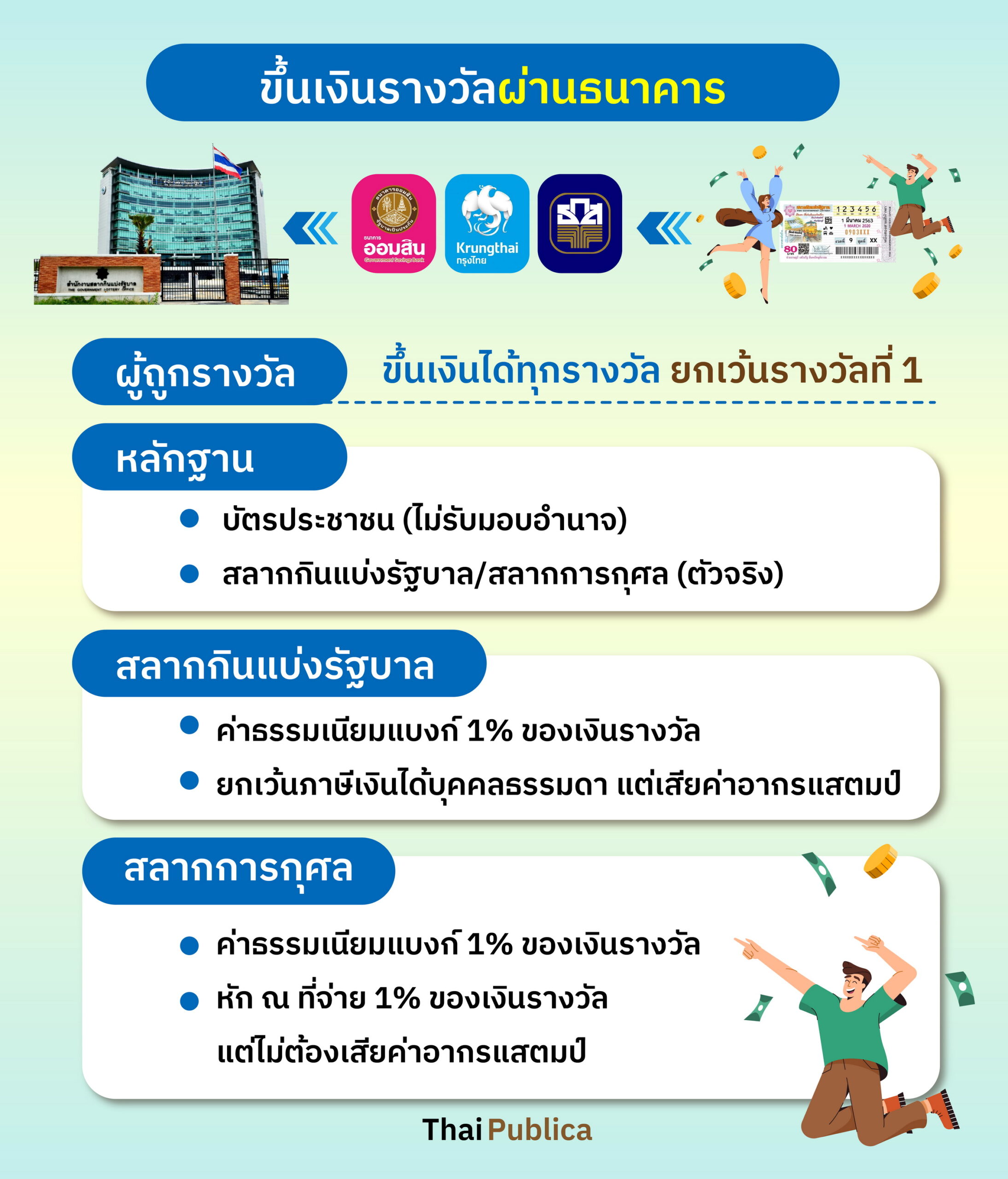

วิธีที่ 2 ขึ้นเงินรางวัลที่สาขาของธนาคารของรัฐ อันได้แก่ กรุงไทย ธนาคารออมสิน และธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) ซึ่งได้รับการแต่งตั้งจากสำนักงานสลากฯ ให้เป็นตัวแทนในการจ่ายเงินรางวัล เสมือนไปขึ้นเงินรางวัลกับสำนักงานสลากฯ โดยตรง ทั้งนี้ ผู้ที่ถูกรางวัลต้องนำหลักฐานบัตรประชาชนพร้อมสลากตัวจริงมาขึ้นเงินรางวัลด้วยตนเองได้ทุกรางวัล ยกเว้นรางวัลที่ 1 ต้องไปขึ้นเงินที่สำนักงานสลากฯ สนามบินน้ำ กรณีนี้ธนาคารไม่รับมอบอำนาจให้มารับเงินแทน จากนั้นเจ้าหน้าที่ของธนาคารจะให้ผู้ที่มาขึ้นเงินรางวัลเขียนชื่อนามสกุลด้านหลังสลากเช่นเดียวกับที่ไปขึ้นเงินกับสำนักงานสลากฯ หลังจากเจ้าหน้าที่ธนาคารบันทึกข้อมูลเสร็จเรียบร้อย ก็ส่งไปเก็บไว้ในฐานข้อมูลการจ่ายเงินรางวัลของสำนักงานสลากฯ ก่อนจ่ายเงินรางวัลก็จะหักค่าธรรมเนียมของธนาคาร 1% ของเงินรางวัล ถ้าเป็นสลากกินแบ่งรัฐบาลหักค่าอากรแสตมป์อีก 0.5% ของเงินรางวัล แต่ถ้าเป็นสลากการกุศล หักภาษี ณ ที่จ่าย 1% ของเงินรางวัลนำส่งกรมสรรพากร สรุปขึ้นเงินผ่านธนาคารจะถูกหักเงิน 1.5-2% ของเงินรางวัล

วิธีที่ 3 ขึ้นเงินกับร้านรับซื้อรางวัล ซึ่งมีให้เห็นอยู่ทั่วไปตามตลาด หรือร้านขายทองบางแห่ง วิธีนี้ไม่ต้องใช้บัตรประชาชน โดยผู้ถูกรางวัลจะนำสลากกินแบ่งรัฐบาลหรือสลากการกุศลตัวจริงมาขายให้ร้านรับซื้อรางวัล เมื่อตรวจสอบความถูกต้องของสลากเสร็จเรียบร้อย ก่อนจ่ายเงินเงินรางวัล ร้านรับซื้อรางวัลก็จะหักค่าธรรมเนียมในอัตรา 2-3% ของเงินรางวัล ซึ่งค่าธรรมเนียมดังกล่าวนี้ได้รวมค่าภาษีหรือค่าอากรแสตมป์ไปเรียบร้อยแล้ว จากนั้นร้านรับซื้อรางวัลจะรวบรวมสลากที่ผู้ถูกรางวัลนำมาขายให้ไปขึ้นเงินรางวัลกับสำนักงานสลากฯ สนามบินน้ำ ซึ่งมีหลักการเหมือนกับวิธีแรก กล่าวคือ ร้านรับซื้อรางวัลนำบัตรประชาชนพร้อมสลากตัวจริงลงชื่อนามสกุลด้านหลังสลากมาขึ้นเงินด้วยตนเอง และหลังจากตรวจสอบความถูกต้องของสลากและบันทึกข้อมูลเข้าสู่ระบบเรียบร้อย เจ้าพนักงานสลากฯ ก็จะจ่ายเงินรางวัลให้กับร้านรับซื้อรางวัลเสมือนเป็นผู้ถูกรางวัล ถ้าเป็นสลากกินแบ่งรัฐบาล เจ้าพนักงานสลากฯ จะหักค่าอากรแสตมป์ 0.5% แต่ถ้าเป็นสลากการกุศล ถูกหักภาษี ณ ที่จ่าย 1% ส่วนผู้ที่ถูกรางวัลหรือเจ้าของสลากตัวจริงที่นำสลากมาขายให้กับร้านรับซื้อรางวัล ก็ไม่ต้องเสียภาษีหรือค่าอากรแสตมป์ใดๆ เพราะอยู่นอกฐานข้อมูลการจ่ายเงินรางวัลของสำนักงานสลากฯ กรมสรรพากรจึงไม่มีข้อมูลที่จะไปติดตามเรียกเก็บภาษีได้

คราวนี้มาถึงประเด็นที่เป็นปัญหา คือ กรณีแพลตฟอร์มขายสลากออนไลน์ ออกแคมเปญจ่ายเงินเต็ม 100% ให้กับผู้ที่ถูกรางวัล โดยไม่หักค่าภาษี ค่าอากรแสตมป์ และค่าธรรมเนียมใดๆ พร้อมประกาศรายชื่อของผู้ที่ถูกรางวัล และจำนวนเงินรางวัล ถ่ายคลิปวิดีโอนำเงินสดไปมอบให้กับลูกค้าที่ถูกรางวัลที่ 1 หลายราย คิดเป็นมูลค่าหลายสิบล้านบาท เผยแพร่ในโซเชียลมีเดีย กลายเป็นปมปัญหาให้กรมสรรพากรต้องเร่งศึกษาวินิจฉัย กรณีแพลตฟอร์มสลากออนไลน์นำเงินสดไปมอบให้ลูกค้าที่ถูกรางวัลที่ 1 ที่อยู่นอกฐานข้อมูลการจ่ายเงินรางวัลของสำนักสลากฯ แต่ไปรับเงินมาจากบริษัทแพลตฟอร์มสลากออนไลน์ ถือเป็นเงินได้ของลูกค้าหรือไม่?

หากดูเจตนารมณ์ของกฎหมาย และแนวปฏิบัติของวิธีการขึ้นเงินรางวัลตามที่กล่าวข้างต้น มีองค์ประกอบที่สำคัญ คือ ผู้ถูกรางวัลนำบัตรประชาชนหรือหนังสือมอบอำนาจให้มาขึ้นเงินรางวัลแทน พร้อมกับสลากตัวจริงเขียนชื่อนามสกุลสลักด้านหลังสลากมาขึ้นเงินด้วยตนเงินที่สำนักงานสลากฯ สนามบินน้ำ ข้อมูลทั้งหมดถูกบันทึกเข้าสู่ฐานข้อมูลการจ่ายเงินรางวัลของสำนักงานสลากฯ และชำระค่าภาษีหรือค่าอากรแสตมป์ในนามของผู้ที่นำสลากมาขึ้นเงิน หรือลงชื่อนามสกุลที่ด้านหลังสลาก ทั้งกรณีที่มาขึ้นเงินด้วยตนเอง กรณีขึ้นเงินผ่านธนาคาร และกรณีร้านรับซื้อรางวัลนำสลากมาขึ้นเงินรางวัล ผู้ที่มีชื่อในระบบการจ่ายเงินรางวัลของสำนักงานสลากฯ ได้รับสิทธิยกเว้นภาษีเงินได้บุคคลธรรมดา ซึ่งเป็นหลักการที่ถือปฏิบัติกันมาตั้งแต่อดีตจนถึงปัจจุบัน

ดังนั้น การที่แพลตฟอร์มสลากออนไลน์นำเงินสดหลายล้านบาทไปมอบให้ลูกค้าที่ถูกรางวัล ซึ่งไม่มีชื่ออยู่ในฐานข้อมูลการจ่ายเงินรางวัลของสำนักงานสลากฯ จะได้รับยกเว้นภาษีเงินได้บุคคลธรรมดาหรือถือเป็นเงินได้พึงประเมินของลูกค้า หากถือเป็นเงินได้พึงประเมินของลูกค้าที่รับเงินจากแพลตฟอร์มสลากออนไลน์ ก็ต้องนำมายื่นแบบแสดงรายการภาษีภายในวันที่ 31 มีนาคม 2566 ยกตัวอย่าง ถูกรางวัลที่ 1 รับเงินจากบริษัท 6 ล้านบาท ต้องเสียภาษีเงินได้บุคคลธรรมดาอัตราก้าวหน้าสูงสุดถึง 35% ของเงินได้พึงประเมิน ประมาณ 2.1 ล้านบาท แต่ถ้าถูก 2 ใบ ได้เงิน 12 ล้านบาท ก็ต้องเสียภาษีเงินได้บุคคลธรรม 4.2 ล้านบาท เป็นต้น นอกจากนี้ยังมีประเด็นเรื่องการลงบันทึกรายการบัญชี กรณีแพลตฟอร์มขายสลากออนไลน์ไปรับเงินรางวัลจากสำนักงานสลากฯมา 5,970,000 บาท แต่นำจ่ายเงินให้ลูกค้าไป 6,000,000 บาท ขาดทุน 30,000 บาท รายการนี้จะลงบันทึกบัญชีเป็นค่าใช้จ่ายอะไร

ทั้งหมดก็เป็นประเด็นที่กรมสรรพากรต้องเร่งเคลียร์ให้ชัดเจน ก่อนที่ผลกระทบจะลุกลามบานปลายไปมากกว่านี้ กลุ่มลูกค้าที่รับเงินรางวัลจากแพลตฟอร์มออนไลน์เต็มจำนวน โดยไม่ถูกหักค่าภาษี ค่าอากรแสตมป์ หรือค่าธรรมเนียมใดๆ ลูกค้ากลุ่มนี้ได้รับยกเว้นภาษีเงินได้บุคคลธรรมดาตามประมวลรัษฎากรหรือไม่ เป็นประเด็นที่ต้องติดตามกันต่อไป…