การจัดเก็บภาษี หาเงินมาให้รัฐบาลใช้จ่าย ถือเป็นภารกิจสำคัญของ 3 กรมหลักในสังกัดกระทรวงการคลัง แต่หลังจากทั่วโลกมีการรวมกลุ่มกันเปิดเขตการค้าเสรี ในเอเชียก็มีประชาคมเศรษฐกิจอาเซียน หลายประเทศทยอยปรับลดกำแพงภาษี จนกระทั่งอัตราภาษีนำเข้าลดเหลือ 0% ในที่สุด

ในอนาคตกรมศุลกากรจึงไม่ใช่หน่วยงานที่ทำหน้าที่จัดเก็บรายได้อีกต่อไป แต่จะเป็นหน่วยงานที่มีหน้าที่อำนวยความสะดวกให้กับผู้นำเข้าและผู้ส่งออก

ส่วนกรมสรรพสามิตเก็บภาษีจากสินค้าที่มีลักษณะพิเศษ อย่างเช่น กลุ่มสินค้าบาป (Sin tax) เหล้า เบียร์ บุหรี่ เป็นต้น ไม่ว่าภาพรวมเศรษฐกิจเป็นอย่างไร จะมีผลกระทบต่อการจัดเก็บภาษีของกรมสรรพสามิตน้อยมาก ยกตัวอย่าง ชาวบ้านดื่มเหล้าวันละ 1 ขวด ไม่ว่าเศรษฐกิจดีหรือไม่ดี ก็ดื่มได้แค่วันละ 1 ขวด เพราะบริโภคได้แค่นี้

ขณะที่รายจ่ายตามนโยบายประชานิยมของรัฐบาลเพิ่มสูงขึ้นอย่างต่อเนื่องทุกปี ภาระในการจัดเก็บภาษีจึงมาตกหนักอยู่กับกรมสรรพากร

ปีงบประมาณ 2555 กรมสรรพากรได้รับมอบหมายให้จัดเก็บภาษี 1.625 ล้านบาท คิดเป็นสัดส่วน 82% ของรายได้รวมที่ 1.98 ล้านล้านบาท ปกติกรมสรรพากรมักจะเก็บภาษีสูงกว่าเป้าหมาย แต่ในปีนี้กรมสรรพากรเก็บภาษีได้ 1.616 ล้านล้านบาท ต่ำกว่าเป้าหมาย 8,624 ล้านบาท หรือต่ำกว่าเป้าหมาย 0.5%

ส่วนในปีงบประมาณ 2556 เป้าหมายในการจัดเก็บภาษีของกรมสรรพากรถูกขยับขึ้นเป็น 1.774 ล้านล้านบาท คิดเป็นสัดส่วน 84.5% ของรายได้ทั้งหมดของรัฐบาลที่ 2.1 ล้านล้านบาท และเพิ่มจากปี 2555 ถึง 9.8% สำหรับเป้าหมายที่เพิ่มขึ้นในปีนี้อยู่ภายใต้สถานการณ์ภาษีเงินได้นิติบุคคลที่เคยเก็บอยู่ในอัตรา 30% ของกำไรสุทธิ ถูกปรับลดลงมาเหลือ 23% และ20% รวมทั้งมาตรการภาษีเพื่อช่วยเหลือธุรกิจที่ได้รับบีโอไอ ที่ได้รับผลกระทบน้ำจากท่วมปลายปี 2554 มีผลบังคับใช้แล้ว ทั้ง 2 รายการ คาดว่าจะทำให้กรมสรรพากรสูญเสียรายได้ไม่ต่ำกว่า 70,000 ล้านบาทต่อปี

ในปีงบประมาณ 2556 นี้ กรมสรรพากรวางแนวทางในการจัดเก็บภาษีอย่างไร นายมานิต นิธิประทีป รองอธิบดีกรมสรรพากร เปิดเผยว่า สำหรับผู้เสียภาษีที่เข้ามาอยู่ในฐานภาษีของกรมสรรพากรแล้ว ท่านไม่ต้องวิตกกังวล หากในปีนี้มีเจ้าหน้าที่สรรพากรไปให้บริการท่านอย่างใกล้ชิดถึงสถานประกอบการ

แนวคิดก็คือ กรมสรรพากรต้องการกำกับดูแลให้ผู้ประกอบการเสียภาษีให้ถูกต้องในวันนี้ เพื่อที่จะได้ไม่เป็นภาระกับผู้ประกอบการและเจ้าหน้าที่สรรพากรในอนาคตข้างหน้า

“ถามว่าทำไมกรมสรรพากรต้องเข้มงวดกับผู้เสียภาษี เพราะเราเองก็ต้องเก็บภาษีให้ได้ตามเป้าหมาย ช่วงที่ผมไปตรวจเยี่ยมสรรพากรพื้นที่ ก็มีเจ้าหน้าที่มาถามผมว่าปีงบประมาณ 2556 งานจะหนักเหมือนปีก่อนไหม ผมตอบว่าหนักมาก เจ้าหน้าที่ถามต่อ แล้วปีงบประมาณ 2557 เป็นอย่างไร ผมตอบว่าหนักกว่าปีนี้อีก และมันจะหนักขึ้นไปเรื่อยๆ เพราะกรมสรรพากรเป็นหน่วยงานหลักในการทำหน้าที่จัดเก็บภาษี” นายมานิตกล่าว

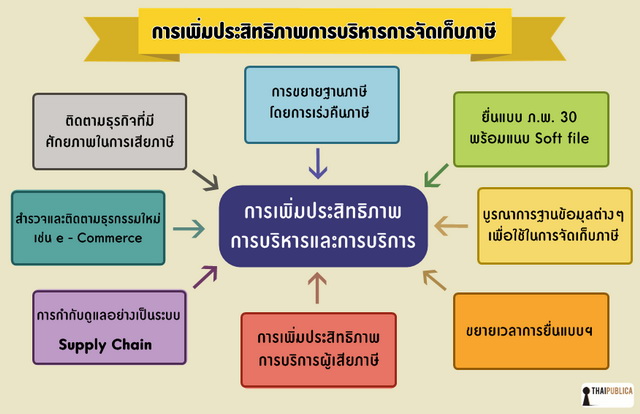

แผนการจัดเก็บภาษีของในปีงบประมาณ 2556 กรมสรรพากรเรียกว่า “แผนการเพิ่มประสิทธิภาพการบริหารการจัดเก็บภาษี” หลักๆ จะมีอยู่ 9 แผนงานดังนี้

1. แผนการกำกับดูแลผู้เสียภาษีทั้งสายการผลิต (Supply chain) โดยศูนย์บริหารภาษีธุรกิจขนาดใหญ่ กรมสรรพากร หรือที่เรียกว่า “LTO” จะเข้าไปสุ่มตรวจธุรกิจขนาดใหญ่ ซึ่งเปรียบเสมือนธุรกิจต้นน้ำ

เจ้าหน้าที่ LTO จะดึงข้อมูลของธุรกิจขนาดใหญ่จากฐานคอมพิวเตอร์กรมสรรพากรมาตรวจสอบว่า กิจการขนาดใหญ่เหล่านี้ซื้อสินค้าหรือวัตถุดิบมาจากบริษัทใด บริษัทที่ขายสินค้าให้กิจการขนาดใหญ่ลงบัญชีและเสียภาษีถูกต้องหรือไม่

จากนั้นเมื่อกิจการขนาดใหญ่ผลิตสินค้าเสร็จเรียบร้อยส่งไปขายให้บริษัททั่วไป กรมสรรพากรก็จะดึงข้อมูลมาตรวจสอบอีกว่าขายให้กับบริษัทใดบ้าง บริษัทที่ซื้อสินค้าไปจากธุรกิจขนาดใหญ่ไปขายต่อลงบัญชีเสียภาษีถูกต้องหรือไม่

“กรมสรรพากรจะตรวจตั้งแต่ธุรกิจต้นน้ำไปจนถึงธุรกิจปลายน้ำ รายชื่อ พร้อมข้อมูลประวัติการเสียภาษีของผู้ประกอบการทั้ง Supply chain จะถูกส่งไปยังสรรพากรภาค เพื่อส่งต่อไปยังสรรพากรพื้นที่ให้ลงไปกำกับดูแลผู้เสียภาษีอย่างใกล้ชิด ตรวจสอบทั้งฝั่งของผู้ซื้อและผู้ขาย การดำเนินการในลักษณะนี้คงต้องเลือกทำเป็นรายธุรกิจ ตอนนี้ที่เริ่มดำเนินการไปแล้ว ได้แก่ ธุรกิจปุ๋ย กระดาษ และเครื่องปรับอากาศ เป็นต้น” รองอธิบดีกรมสรรพากรกล่าว

2. แผนการขยายฐานภาษีเข้าสู่ธุรกิจที่เป็นนวัตกรรมใหม่ๆ เช่น ธุรกิจซื้อ-ขายสินค้าทางอินเทอร์เน็ต หรือ “อีคอมเมิร์ซ” ขณะนี้กำลังสรรพากรกำลังสร้างระบบการเสียภาษีของธุรกิจอีคอมเมิร์ซ โดยกำหนดให้ทุกครั้งที่ผู้สั่งซื้อสินค้าจ่ายเงินค่าสินค้า ต้องหักภาษีนำส่งกรมสรรพากรโดยการยื่นแบบ ภ.พ.36

“แต่ในระหว่างที่ยังสร้างระบบการเสียภาษีไม่เสร็จ กรมสรรพากรระดมเจ้าหน้าที่ที่เชี่ยวชาญทางด้านไอที จัดตั้งเป็นทีมงานเฉพาะกิจขึ้นมาติดตามการซื้อ-ขายสินค้าผ่านทางอินเทอร์เน็ต ผู้ประกอบการอีคอมเมิร์ซหลายท่านอาจจะดีใจที่สามารถรอดพ้นจากการตรวจสอบของกรมสรรพากรในวันนี้ได้ แต่ถ้าในอนาคตกรมสรรพากรวางระบบตรวจสอบภาษีของธุรกิจอีคอมเมิร์ซเสร็จเรียบร้อยเมื่อไหร่ หากไม่อยากจะมีปัญหาตามมาในอนาคต วันนี้กรมสรรพากรเปิดให้ธุรกิจอีคอมเมิร์ซเข้ามายื่นเสียภาษีให้ถูกต้อง โดยไม่ตรวจสอบภาษีย้อนหลัง” รองอธิบดีกรมสรรพากรกล่าว (อ่าน”โครงสร้างภาษีเงินได้บุคคลธรรมดา (7): สรรพากรลุยเศรษฐกิจนอกระบบ ธุรกิจแสนล้าน “อีคอมเมิร์ซ”)

3. ติดตามเฉพาะธุรกิจที่มีศักยภาพในการเสียภาษี และมีแนวโน้มว่าจะเสียภาษีไม่ถูกต้อง จากผลการศึกษาของธนาคารโลก มีบริษัท ห้างร้าน ที่เข้ามาอยู่ในฐานภาษีของกรมสรรพากรแล้วประมาณ 327,127 ราย ประกอบด้วยบริษัทจดทะเบียนในตลาดหลักทรัพย์ฯ 523 บริษัท เสียภาษีเงินได้นิติบุคคลให้กับกรมสรรพากร คิดเป็นสัดส่วน 1 ใน 3 ของภาษีเงินได้นิติบุคคลที่จัดเก็บได้ทั้งหมด หรือประมาณ 28.5% ของภาษีเงินได้นิติบุคคล

บริษัทที่อยู่นอกตลาดหลักทรัพย์มี 153,383 บริษัท เสียภาษีเงินได้นิติบุคคลให้กับกรมสรรพากร คิดเป็นสัดส่วน 2 ใน 3 ของภาษีเงินได้นิติบุคคลที่จัดเก็บได้ หรือประมาณ 71.5% ของภาษีเงินได้นิติบุคคล และบริษัทที่อยู่นอกตลาดหลักทรัพย์ฯ ส่วนที่เหลืออีก 173,221 บริษัท ไม่ได้จ่ายภาษีเงินได้นิติบุคคลให้กับกรมสรรพากร

ดังนั้น กรมสรรพากรจึงสั่งการให้เจ้าหน้าที่สรรพากรทำการวิเคราะห์ผลประกอบการของธุรกิจก่อนว่า ธุรกิจรายไหนพอมีศักยภาพที่จะจ่ายภาษีได้ ไม่ใช้ไปลุยตรวจสอบทั้งหมด ส่วนผู้ประกอบการไม่มีศักยภาพในการเสียภาษี ก็ต้องเข้าไปตรวจสอบดูว่าทำไมไม่มีศักยภาพในการเสียภาษี

4. แผนการขยายฐานภาษี โดยใช้วิธีการเร่งคืนภาษีอย่างรวดเร็ว สำหรับภาษีเงินได้บุคคลธรรมดาขณะนี้ไม่มีปัญหาเรื่องคืนภาษีล่าช้า แต่ในส่วนของภาษีเงินได้นิติบุคคลและภาษีมูลค่าเพิ่ม ยังมีปัญหาคืนภาษีช้าอยู่

ในปีงบประมาณ 2556 นายสาธิต รังคสิริ อธิบดีกรมสรรพากร จึงปรับแนวนโยบายใหม่ โดยสั่งการให้เจ้าหน้าที่กรมสรรพากรคืนภาษีมูลค่าเพิ่มและภาษีเงินได้นิติบุคคลให้เร็วขึ้น แนวคิดคือ เมื่อผู้ประกอบการได้รับเงินคืนภาษีจากกรมสรรพากร ผู้ประกอบการก็จะนำเงินไปซื้อสินค้า วัตถุดิบ มาลงทุนผลิตสินค้า ทุกครั้งที่ผู้ประกอบการนำเงินไปลงทุนหรือซื้อสินค้าและบริการ กรมสรรพากรจะมีรายได้กลับคืนมาทั้งในส่วนของภาษีหัก ณ ที่จ่าย และภาษีมูลค่าเพิ่ม

5. ยื่นแบบเสียภาษีมูลค่าเพิ่ม (แบบ ภ.พ.30) พร้อมแนบ “ซอฟไฟล์” โดยผู้เสียภาษีต้องทำรายงานสรุปว่าในแต่ละเดือนผู้เสียภาษีซื้อสินค้ามาจากบริษัทใด คิดเป็นมูลค่าเท่าไหร่ และผู้เสียภาษีขายสินค้าให้กับบริษัทใด คิดเป็นมูลค่าเท่าไหร่ สรุปส่งกรมสรรพากรทุกเดือน โดยเจ้าหน้าที่สรรพากรจะนำข้อมูลดังกล่าวมาคีย์เข้าไปในระบบฐานข้อมูลกรมสรรพากร เพื่อใช้ในการขยายฐานภาษี ดึงผู้ประกอบที่ยังไม่ได้เข้ามาอยู่ในระบบภาษี เข้ามาอยู่ในฐานภาษี คาดว่าจะเริ่มดำเนินการช่วงปลายปีงบประมาณ 2556 หรืออย่างช้าต้นปี 2557

“ไอเดียนี้ได้มาจากการเดินทางไปดูงานที่ประเทศเกาหลี ผู้ประกอบการที่นั่นต้องส่งรายงานภาษีซื้อ-ภาษีขาย ในช่วงแรกอาจจะยากสักหน่อย แต่ถ้าวางระบบดี ข้อมูลลิงค์ถึงกันหมด ซึ่งจะทำให้กรมสรรพากรทราบว่ามีบริษัทที่อยู่นอกระบบภาษีรายใดบ้าง ที่มีรายได้ถึงเกณฑ์ที่ต้องเสียภาษีมูลค่าเพิ่มแล้วแต่ยังไม่ได้เข้ามาจดทะเบียน จากนั้นกรมสรรพากรจะส่งจดหมายไปเชิญให้เข้ามาจดทะเบียนเสียภาษีมูลค่าเพิ่มให้ถูกต้อง หากสามารถดึงคนเข้ามาอยู่ในฐานภาษีได้มากเท่าไหร่ ก็มีโอกาสที่กรมสรรพากรจะมีการปรับลดอัตราภาษีตัวอื่นได้” นายมานิตกล่าว

6. เชื่อมโยงฐานข้อมูลภาษี ทั้งภายในกรมสรรพากรและหน่วยงานภายนอกอย่างบูรณาการ เพื่อนำมาใช้เป็นฐานข้อมูลในการวิเคราะห์ยอดภาษีขั้นต่ำที่ผู้เสียภาษีต้องชำระให้กับกรมสรรพากร ยกตัวอย่าง บริษัทผู้รับเหมาไปรับงานไว้หลายโครงการ ทุกครั้งที่รับเงินจะถูกหักภาษี ณ ที่จ่าย และจะต้องนำมายื่นกับกรมสรรพากรภายในวันที่ 7 ของทุกเดือน จากนั้นบริษัทผู้รับเหมารายนี้ต้องมายื่นแบบเสียภาษีมูลค่าเพิ่มและภาษีธุรกิจเฉพาะภายในวันที่ 15 ของทุกเดือน

ก่อนที่จะถึงวันที่ 15 ของทุกเดือน กรมสรรพากรมีข้อมูลว่า บริษัทผู้รับเหมารายนี้ต้องเสียภาษีมูลค่าเพิ่ม หรือภาษีธุรกิจเฉพาะขั้นต่ำเท่าไหร่ โดยใช้ข้อมูลภาษีหัก ณ ที่จ่ายและข้อมูลจากหน่วยงานภายนอกกรมสรรพากรมาตรวจเช็คความถูกต้อง คาดว่าจะใช้เวลาประมาณ 1 ปีในการพัฒนาระบบนี้

7. ขยายเวลาการยื่นแบบเสียภาษี และเพิ่มช่องทางในการชำระค่าภาษีทุกรูปแบบ กรณีที่ยื่นแบบเสียภาษีทางอินเทอร์เน็ตขยายเวลาเพิ่มให้อีก 8 วัน ส่วนช่องทางในการชำระภาษีสามารถชำระภาษีร้านค้าที่มีเครื่องหมายเคาน์เตอร์เซอร์วิส, บัตรเครดิต, เอทีเอ็ม, E-payment, ผ่านระบบ Tax smart card สำหรับผู้ที่เสียภาษีเงินได้นิติบุคคล

8. บันทึกข้อตกลงที่เกี่ยวกับการกำหนดราคาเป็นการล่วงหน้า (Bilateral advance pricing arrangements) ยกตัวอย่าง บริษัทญี่ปุ่นมาลงทุนในประเทศไทย บริษัทลูกที่เปิดกิจการในประเทศไทยเสียภาษีให้กับกรมสรรพากรต่ำมาก ขณะที่บริษัทแม่ที่ประเทศญี่ปุ่นเสียภาษีให้กับกรมสรรพากรญี่ปุ่นสูงมาก เสมือนว่ามีการตั้งราคาในไทยต่ำกว่าความเป็นจริง หรือมีการโอนราคา (Transfer pricing)

กรณีนี้กรมสรรพากรไทยจะเจรจากับสรรพากรญี่ปุ่น ทำบันทึกข้อตกลงกันว่าบริษัทแม่ที่ญี่ปุ่นและบริษัทลูกที่เปิดกิจการในประเทศไทย ควรจะมีกำไรอยู่ในช่วงไหน หากผลการเจรจาได้ข้อสรุปว่า บริษัทญี่ปุ่นที่เข้ามาลงทุนในประเทศไทยควรมีกำไรสุทธิอยู่ในช่วง 10-15% จากนั้นจะทำบันทึกข้อตกลงใช้ช่วงกำไรดังกล่าวนี้เสียภาษีเป็นระยะเวลา 3 ปี

“หากบริษัทลูกของญี่ปุ่นมีกำไรอยู่ในช่วง 10-15% กรมสรรพากรไทยจะไม่ตรวจสอบภาษีบริษัทญี่ปุ่นให้ยุ่งยาก ซึ่งผมได้ไปลงนามในบักทึกข้อตกลงฉบับแรกกับกรมสรรพากรญี่ปุ่นเมื่อ 3 ปีก่อน ปัจจุบันมีการทำบันทึกข้อตกลงกับกรมสรรพากรญี่ปุ่นและบริษัทญี่ปุ่นที่มาลงทุนในประเทศไทยไปแล้วหลายฉบับ” รองอธิบดีกรมสรรพากรกล่าว

9. มาตรการป้องกันการตั้งทุนต่ำ (Thin capitalization) ปัญหาคือ บริษัทข้ามชาติใช้วิธีลดต้นทุนทางภาษีโดยการนำเงินเข้ามาลงทุนในประเทศไทยน้อยๆ แต่ใช้วิธีการกู้เงินในประเทศไทยเป็นจำนวนมาก เพื่อสร้างรายจ่ายดอกเบี้ยนำไปลดตัวเลขกำไรสุทธิ เช่น บริษัทข้ามชาติขนเงินมาลงทุน 5 ล้านบาท แต่ใช้วิธีการกู้เงินในประเทศ 2,000 ล้านบาท

การดำเนินการในลักษณะนี้จะมีผลต่อการเสียภาษี ทั้งนี้เนื่องจากดอกเบี้ยเงินกู้ที่จ่ายให้กับธนาคารจะมีอัตราที่ต่ำกว่าภาษีเงินได้นิติบุคคลหลายเท่าตัว รายจ่ายดอกเบี้ยยังสามารถนำไปให้ภาษีเงินได้นิติบุคคลได้ด้วย

กรณีนี้ถือเป็นการใช้ช่องโหว่ของกฎหมายหลบเลี่ยงภาษี กรมสรรพากรหลายประเทศมีการกำหนดสัดส่วนหนี้สินต่อทุน 3 ต่อ 1 หรือ 4 ต่อ 1 แต่ประเทศไทยไม่มีการกำหนดสัดส่วนหนี้สินต่อทุน ดังนั้น บริษัทต่างชาติที่เข้ามาลงทุนในประเทศไทยจึงนิยมใช้วิธีการกู้เงินภายในประเทศมากกว่าจะใช้วิธีขนเงินเข้ามาลงทุน

ขณะนี้กรมสรรพากรกำลังศึกษาว่า สัดส่วนหนี้สินต่อทุนที่จะนำมาใช้ในการเสียภาษี สัดส่วนที่มีความเหมาะสมกับประเทศไทยควรจะเป็นเท่าไหร่ หากศึกษาเสร็จเมื่อไหร่จะเสนอธิบดีกรมสรรพากร กำหนดเป็นระเบียบออกมาบังคับใช้ทันที

ข่าวหรือบทความที่เกี่ยวข้อง