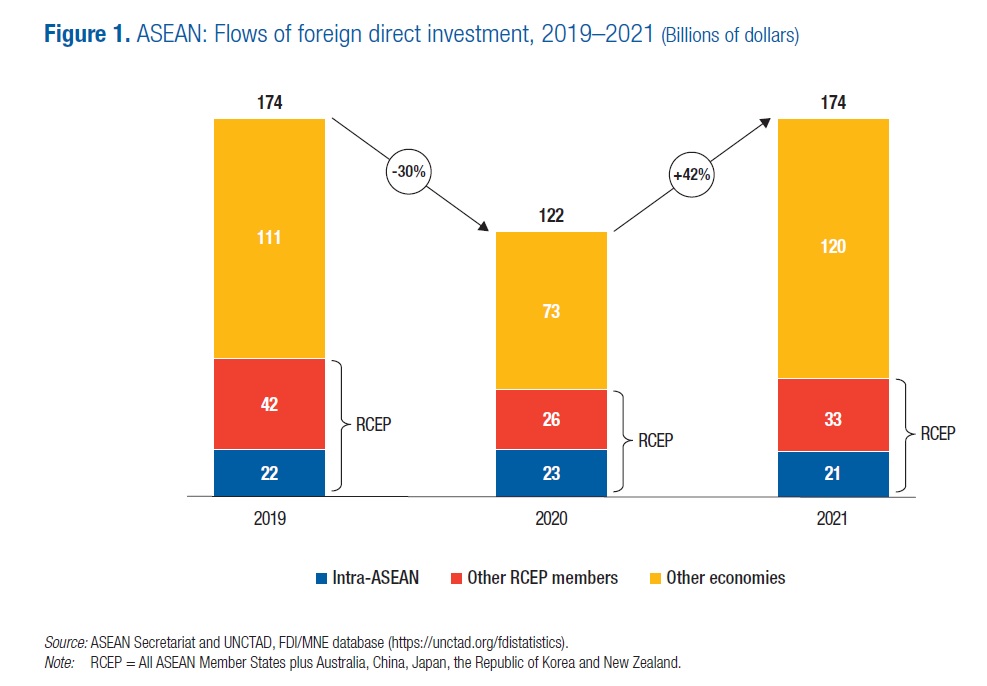

กระแสการลงทุนโดยตรงจากต่างประเทศ (FDI) ในอาเซียนเพิ่มขึ้น 42% ในปี 2564 มีมูลค่ารวม 174 พันล้านดอลลาร์ ซึ่งเป็นระดับก่อนเกิดโรคระบาด และดีขึ้นมากจากที่ลดลง 30% ไปที่ระดับ 122 พันล้านดอลลาร์ในปี 2563

เมื่อวันที่ 14 กันยายน สำนักเลขาธิการอาเซียน(Asean Secretariat) เผยแพร่รายงาน ASEAN Investment Report 2022 ที่สรุปภาพรวมการลงทุนโดยตรงจากต่างประเทศ(Foreign Direct Investment:FDI)ในอาเซียนปี 2564

การไหลกลับเขามาของ FDI สะท้อนถึงความสามารถในการปรับตัวของภูมิภาค ซึ่งได้รับผลกระทบจากการระบาดใหญ่อย่างต่อเนื่อง

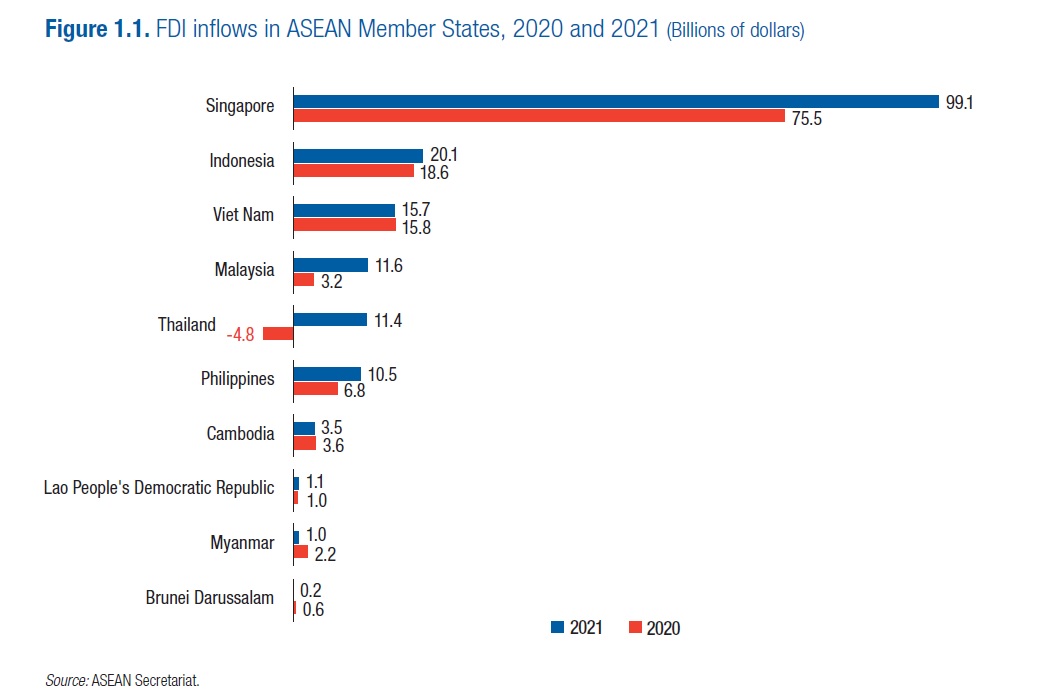

โดยมี 6 ประเทศสมาชิกที่ FDI ไหลเข้าเพิ่มขึ้นมีเพียง 2 ประเทศที่กระแสการไหลเข้ายังคงทรงตัว ซึ่งเป็นสถานการณ์ที่ตรงข้ามกับปี 2020 ที่มีเพียง 2 ประเทศสมาชิกเท่านั้นที่ FDI เพิ่มขึ้น

อาเซียนยังคงเป็นผู้รับ FDI อันดับต้นๆ ในภูมิภาคกำลังพัฒนา (รองจากจีนใน 2564) และยังคงเป็นกลไกขับเคลื่อนการเติบโต สัดส่วนการลงทุนโดยตรงจากต่างประเทศในภูมิภาคนี้เพิ่มขึ้นจากค่าเฉลี่ยรายปีก่อนเกิดโรคระบาด 7% ในปี 2554-2560 เป็น 11% ใน

2561–2562 เป็น 12% ในปี 2563–2564

FDI ที่ไหลเข้าอย่างแข็งแกร่งส่งผลให้ยอดคงค้าง FDI ในภูมิภาคเพิ่มขึ้นเป็น 3.1 ล้านล้านดอลลาร์ สูงขึ้น 72% จากปี 2558 ที่มีจำนวน 1.8 ล้านล้านดอลลาร์

รายงานชี้ว่ามีหลายปัจจัยที่นำไปสู่การฟื้นตัวที่แข็งแกร่ง ได้แก่ (i) การลงทุนที่เพิ่มขึ้นในหลายๆรูปแบบ (ii) การฟื้นตัวที่แข็งแกร่งในการผลิต (iii) กลยุทธ์การลงทุนขององค์กรที่เน้นการขยายกำลังการผลิตเพื่อสนับสนุนห่วงโซ่อุปทานและการฟื้นตัวหลังเกิดโรคระบาด (iv) การลงทุนที่สำคัญจากประเทศต้นทางที่สำคัญและ (v) การลงทุนกิจกรรมที่เกี่ยวข้องกับโครงสร้างพื้นฐาน ซึ่งรวมถึงเศรษฐกิจดิจิทัล

ทั้งนี้มีการประกาศโครงการลงทุนกรีนฟิลด์ หรือ greenfield(การก่อตั้งบริษัทสาขาหรือการลงทุนใหม่)เพิ่มขึ้นร้อยละ 12% ส่วนใหญ่เป็นการลงทุนในกิจกรรมที่เกี่ยวข้องกับการผลิตและโครงสร้างพื้นฐาน ซึ่ง 3 อุตสาหกรรม (อุปกรณ์อิเล็กทรอนิกส์และไฟฟ้า การจัดหาพลังงานและก๊าซ และข้อมูลและการสื่อสาร) มีสัดส่วน 68% ของมูลค่าการลงทุนกรีนฟิลด์ที่ประกาศในปี 2564

การควบรวมกิจการข้ามแดนมีจำนวนลดลง แต่มูลค่าเพิ่มขึ้นอย่างมากจาก -4.7 พันล้านดอลลาร์ในปี 2563 เป็นเกือบ 50 พันล้านดอลลาร์เนื่องจากมีดีลขนาดใหญ่ไม่มาก ซึ่งการจัดตั้งนิติบุคคลเฉพาะกิจเพื่อการควบควมกิจการมูลค่า 34 พันล้านดอลลาร์ของ Grab (สิงคโปร์) และ Altimeter Growth(สหรัฐ)

นอกจากนี้มีประกาศการให้สินเชื่อเพื่อสนับสนุนโครงการระหว่างประเทศขนาดใหญ่เพิ่มขึ้นจาก 66 พันล้านดอลลาร์เป็น 114 พันล้านดอลลาร์ โดยเพิ่มขึ้นสูงสุดในด้านพลังงานหมุนเวียน รองลงมาคือนิคมอุตสาหกรรม อุตสาหกรรมทั้งสองนี้คิดเป็น 75% ของการสนับสนุนทางการเงินโครงการระหว่างประเทศในปี 2564 จำนวนข้อตกลงทางการเงินโครงการระหว่างประเทศเพิ่มขึ้น 18% เป็น 134 ข้อตกลง

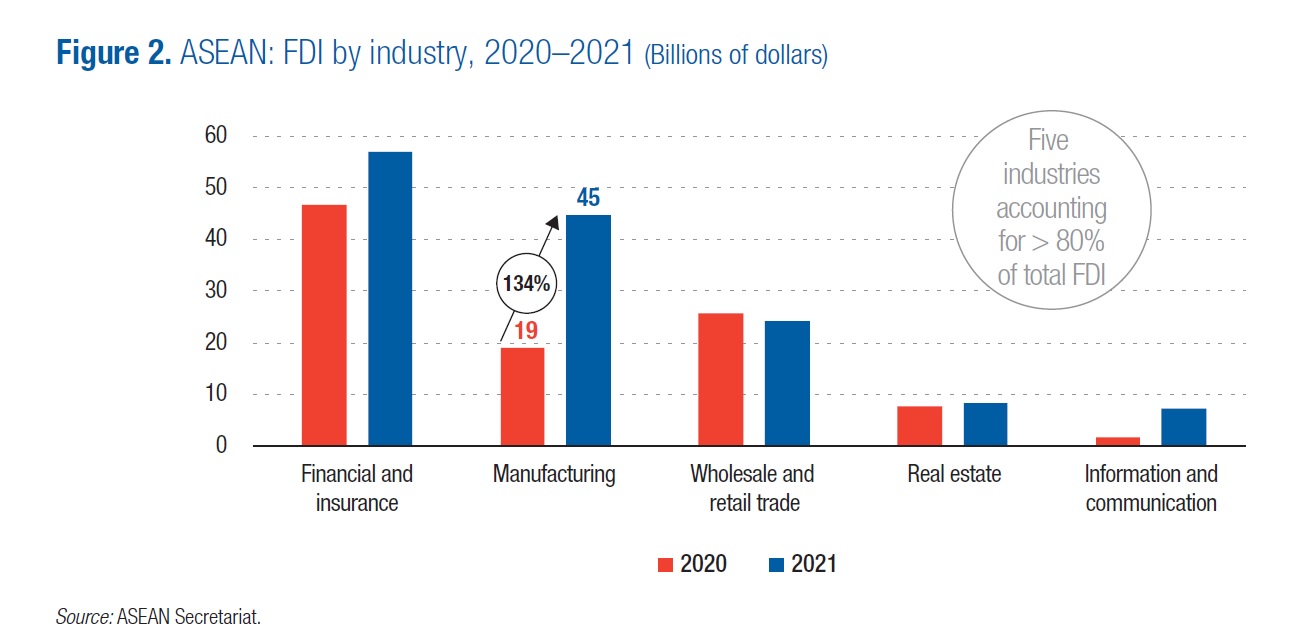

การลงทุนโดยตรงจากต่างประเทศที่เพิ่มขึ้นในภาคการผลิตมีบทบาทสำคัญในปี 2564 โดยการลงทุนที่แข็งแกร่งในอุตสาหกรรมการผลิต การเงิน และบริการบางประเภทที่เกี่ยวข้องกับกิจกรรมเศรษฐกิจดิจิทัลและอุตสาหกรรม 4.0 ที่เติบโตอย่างรวดเร็ว เป็นตัวขับเคลื่อนอุตสาหกรรมหลัก

การลงทุนในภาคการผลิตมีการขยายตัวแข็งแกร่งที่สุด (134%)มูลค่า 45 พันล้านดอลลาร์ ในอุตสาหกรรม ยานยนต์ไฟฟ้า (EV) อิเล็กทรอนิกส์ ชีวการแพทย์ และเภสัชภัณฑ์

ภาคการเงินและการธนาคารยังคงเป็นอุตสาหกรรมที่รับ FDI ที่ใหญ่ที่สุด โดยเติบโต 22% เป็น 57 พันล้านดอลลาร์ เป็นผลจากธนาคาร

อาเซียนและธนาคารต่างประเทศที่สนับสนุนการลงทุนและธุรกิจข้ามชาติในการกลับมาดำเนินการตามแผนการขยายธุรกิจในภูมิภาค อุตสาหกรรมฟินเทคในภูมิภาคนี้เป็นอีกหนึ่งปัจจัยสนับสนุน เศรษฐกิจดิจิทัลที่แข็งแกร่งช่วยดึงดูดการเพิ่มขึ้นการลงทุนในศูนย์ข้อมูลและกิจกรรมสารสนเทศและการสื่อสาร

การลงทุนที่แข็งแกร่งในเซมิคอนดักเตอร์ อิเล็กทรอนิกส์ และ EV เป็นปัจจัยสำคัญของการเพิ่มขึ้นของ FDI ภาคการผลิต มีการประกาศการลงทุนใหม่ในอุปกรณ์อิเล็กทรอนิกส์และอุปกรณ์ไฟฟ้าเพิ่มขึ้น 4 เท่าเป็น 33 พันล้านดอลลาร์ในปี 2564 ส่งผลให้ส่วนแบ่งของทั้งสองอุตสาหกรรมใน FDI ในแง่มูลค่ารวมเพิ่มเป็น 52% จาก 12.4% ในปี 2563

การลงทุนในองค์ประกอบ FDI ทั้งหมด (ส่วนของผู้ถือหุ้น สินเชื่อระหว่างบริษัท และการนำกำไรที่ได้ไปลงทุนเพิ่ม) เพิ่มขึ้น การลงทุนในหุ้นใหม่ก็เห็นได้ชัด บ่งชี้ถึงความสนใจในการลงทุนใหม่หรือเพิ่มทุนเพื่อขยายการดำเนินงานที่มีอยู่ต่อไป

การลงทุนโดยตรงจากต่างประเทศจากประเทศต้นทาง 10 อันดับแรกคิดเป็น 74% ของการลงทุนในอาเซียน โดยที่ 5 อันดับแรกมีสัดส่วนมากกว่า 55% ของการไหลเข้าทั้งหมดในปี 2564 เมื่อเทียบกับสัดส่วน 90% ของ 10 อันดับแรก และ 64% ของ 5 อันดับแรกในปี 2563 บ่งชี้ว่ามีการกระจายแหล่งลงทุนมากขึ้น

การลงทุนจากสหรัฐอเมริกาติดอันดับสูงสุด เพิ่มขึ้น 41% มาที่ 40 พันล้านดอลลาร์ ส่วนใหญ่มาจากการเพิ่มขึ้นอย่างมากในการลงทุนด้านการธนาคารและการเงิน และในอุตสาหกรรมอิเล็กทรอนิกส์ ชีวการแพทย์ และเภสัชกรรม

การลงทุนโดยตรงจากจีนเพิ่มขึ้น 96% มีมูลค่าเกือบ 14 พันล้านดอลลาร์ ส่วนใหญ่ในด้านการผลิต กิจกรรมที่เกี่ยวข้องกับ EV เศรษฐกิจดิจิทัล โครงสร้างพื้นฐาน และอสังหาริมทรัพย์

การลงทุนจากญี่ปุ่นเพิ่มขึ้นเล็กน้อยเป็น 12 พันล้านดอลลาร์ ส่วนใหญ่ในอุตสาหกรรมการผลิต เช่น อุตสาหกรรมอิเล็กทรอนิกส์และยานยนต์ รวมถึง EV

การลงทุนระหว่างกันและภายในอาเซียนเองลดลง 2 พันล้านดอลลาร์หรือ 9% แต่กระแสการไหลยังคงอยู่ในระดับสูง (21 พันล้านดอลลาร์) การลงทุนภายในอาเซียนยังคงเป็นแหล่งลงทุนสำคัญ รองจากสหรัฐอเมริกา อย่างไรก็ตามการลงทุนภายในภูมิภาคที่แข็งแกร่งในด้านการผลิต ซึ่งเพิ่มขึ้น 3.7 พันล้านดอลลาร์ เป็น 7.7 พันล้านดอลลาร์นั้น ไม่เพียงพอที่จะรองรับการลดลงของการลงทุนภายในอาเซียนทั้งหมด

สัดส่วนการลงทุนภายในอาเซียนในการลงทุนโดยตรงจากต่างประเทศในภูมิภาคลดลงจากเกือบ 19% ในปี 2563 เป็น 12% ขณะที่การลงทุนจากนอกภูมิภาคเพิ่มขึ้นอย่างมีนัยสำคัญ โดยเฉพาะจากสหรัฐอเมริกาและจีน

รายงานคาดว่า อาเซียนจะยังคงได้รับกระแส FDI ในระดับสูงต่อไปหลังจากการฟื้นตัวอย่างมีนัยสำคัญ อย่างไรก็ตามการระบาดระลอกใหม่แรงกดดันด้านเงินเฟ้อและเศรษฐกิจโลกที่อ่อนแอจะกดดัน FDI ทั้งระดับโลกและระดับภูมิภาค รวมไปถึงสถานการณ์อื่นๆ ในเวทีโลกในปี 2565 (เช่น สงครามยูเครน วิกฤติการเงิน อาหาร และพลังงาน รวมทั้งความกังวลต่อภาวะถดถอย) อาจทำให้การเติบโตชะลอตัวลง

แม้ FDI ทั่วโลกจะมีแนวโน้มแย่ลง แต่ก็มีหลายปัจจัยที่จะสนับสนุนการเติบโตอย่างต่อเนื่องในอาเซียน รวมถึงการพัฒนาอุตสาหกรรมที่สดใส การรวมตัวทางเศรษฐกิจของภูมิภาค จำนวนผู้บริโภคที่มีรายได้ปานกลางที่เพิ่มขึ้น และการผลักดันนโยบายอย่างสม่ำเสมอ

ความสัมพันธ์ภายในของอาเซียน เช่น การรวมตัวในระดับภูมิภาค ตลาดที่มีขนาดใหญ่ และปัจจัยภายนอก เช่น การปรับตัว หรือการเสริมสร้างศักยภาพของห่วงโซ่อุปทานและกลยุทธ์การขยายองค์กรในระดับภูมิภาค เป็นปัจจัยบวกของภูมิภาค ที่จะช่วยรักษาระดับการไหลเข้าของ FDI ในระดับสูง

การลงทุนโดยตรงจากต่างประเทศในการผลิตคาดว่าจะยังมีต่อเนื่องและแข็งแกร่ง โดยเฉพาะในห่วงโซ่คุณค่า EV อิเล็กทรอนิกส์และเซมิคอนดักเตอร์และในกิจกรรมที่เกี่ยวข้องกับเศรษฐกิจดิจิทัล

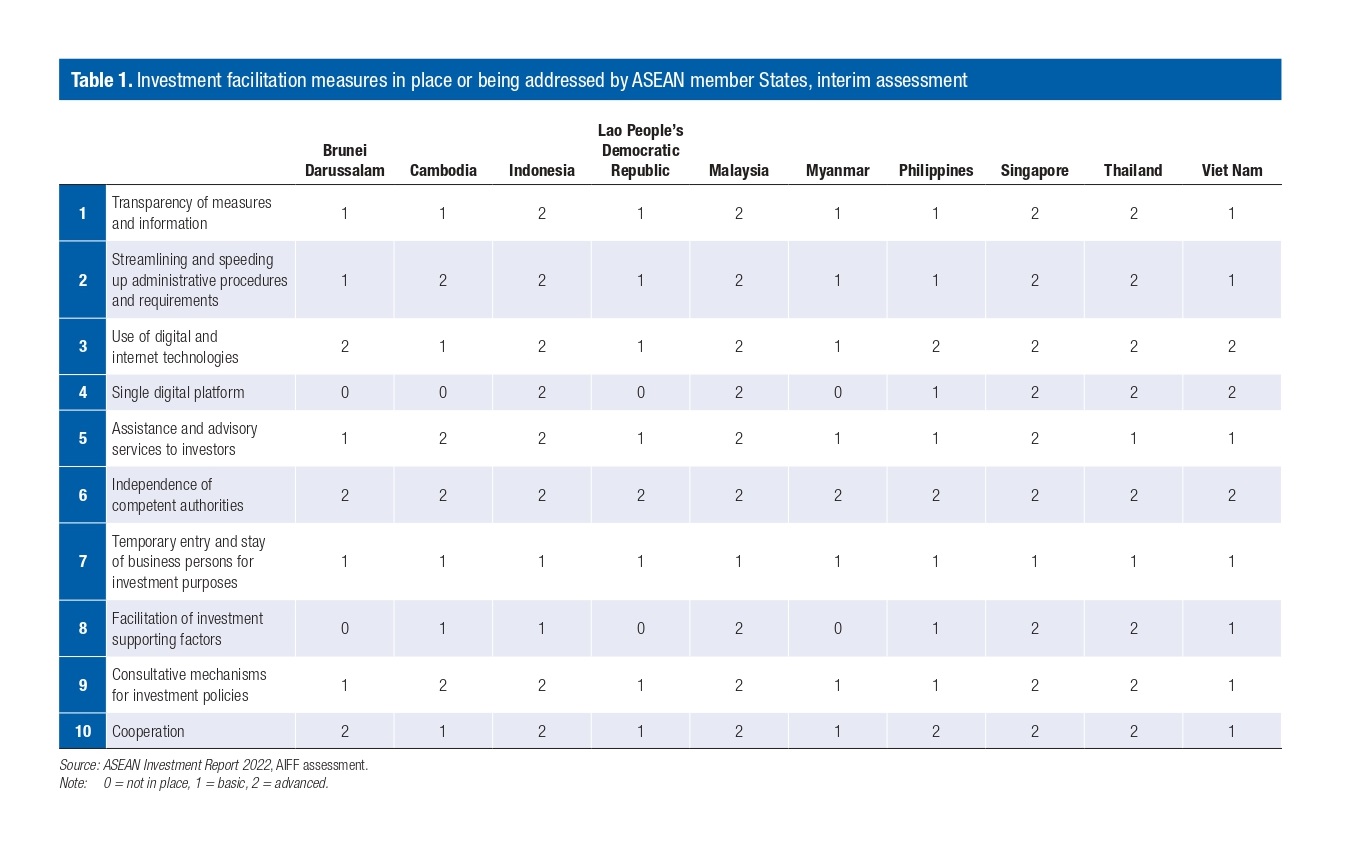

การอำนวยความสะดวกด้านการลงทุนเป็นเครื่องมือสำคัญสำหรับประเทศสมาชิกอาเซียนในการดึงดูดการลงทุน ซึ่งอาเซียนได้วางมาตรการอำนวยความสะดวกด้านการลงทุนประเภทต่างๆ มาเป็นเวลาหลายทศวรรษ และมีความร่วมมือในการอำนวยความสะดวกในการลงทุน ตั้งแต่มีการลงนามในกรอบความตกลงว่าด้วยเขตการลงทุนอาเซียน ASEAN Investment Area Agreement ในปี 2541

รายงานได้สำรวจสภาพแวดล้อมการอำนวยความสะดวกในการลงทุนในอาเซียน และพบว่าในช่วงไม่กี่ปีที่ผ่านมา ประเทศสมาชิกได้มีการปฏิรูปการลงทุนที่สำคัญ และกรอบงานระดับภูมิภาค เพื่อส่งเสริมการลงทุนโดยตรงจากต่างประเทศ

มาตรการอำนวยความสะดวกด้านการลงทุนหลายอย่างของประเทศสมาชิกทั้งหมดเหมือนกัน แต่มีความแตกต่างในด้านคุณภาพ หรือมีมาตรการที่ล้ำหน้า และมีความแตกต่างในระดับการบริการ

ในการอำนวยความสะดวกในการลงทุน ประเทศสมาชิกทั้งหมดได้ใช้เทคโนโลยีดิจิทัลและระบบออนไลน์อย่างแข็งขัน ซึ่งเป็นการเปลี่ยน แปลงที่เร่งขึ้นจากการระบาดใหญ่ ประเทศสมาชิกบางประเทศได้จัดตั้งแพลตฟอร์มดิจิทัลเดียว(single window)ที่รวมบริการทั้งหมดเข้าด้วยกัน ซึ่งรวมถึงการยื่นลงทุน ข้อมูลและการให้คำปรึกษา ตลอดจนการใช้เอกสารอิเล็กทรอนิกส์ การจดทะเบียนและการชำระค่าธรรมเนียมและค่าบริการ ขณะที่อีกหลายประเทศสมาชิก กำลังพัฒนาหรือศึกษาการจัดตั้งแพลตฟอร์มลักษณะนี้ เพื่อปรับปรุงประสิทธิภาพ มาตรการอำนวยความสะดวกในการลงทุนมีทั้งระดับชาติหรือระดับภูมิภาค

มาตรการอำนวยความสะดวกในการลงทุนที่นำมาใช้โดยประเทศสมาชิกอาเซียนมีวิวัฒนาการให้มีประสิทธิภาพและประสิทธิผลมากขึ้น ในหลายประเทศสมาชิก การใช้ออนไลน์หรือระบบดิจิทัลมีความล้ำหน้ามากขึ้น ด้วยการยกระดับคุณสมบัติ(features)ที่รองรับการชำระเงิน

การรับเอกสารอิเล็กทรอนิกส์ และการเข้าถึงฐานข้อมูล

ในช่วงการระบาดของโควิด ประเทศสมาชิกบางประเทศได้ดำเนินการเร่งอำนวยความสะดวกในการลงทุน เพื่อดึงดูดการกระจายการลงทุนของ FDI เช่น การสนับสนุนธุรกิจในการย้ายฐานการผลิตจากประเทศอื่นมาอาเซียน บางประเทศสมาชิกได้ผลักดันมาตรการอำนวยความสะดวก เช่น การจัดตั้งคณะทำงานเฉพาะ ปรับขั้นตอนการทำธุรกิจให้ง่ายขึ้น ทั้งการออกใบอนุญาตและความสะดวกด้านการจัดตั้งโรงงานในเขตเศรษฐกิจพิเศษ (SEZs)

ในช่วงการระบาดใหญ่ มาตรการอำนวยความสะดวกในการลงทุนใหม่เพิ่มขึ้นจาก 6 มาตรการในปี 2562 เป็น 28 มาตรการในปี 2563 ประเทศสมาชิกส่วนใหญ่ปรับให้มีความคล่องตัวมากขึ้น และปรับขั้นตอนการลงทุนให้ง่ายขึ้น นำระบบออนไลน์หรือ e-application มาใช้มากขึ้น เสริมสร้างศูนย์บริการครบวงจร เร่งกระบวนการอนุมัติใบอนุญาตธุรกิจ และยังให้การสนับสนุนด้านอื่น ๆ แก่นักลงทุน

แม้จะมีความคืบหน้าในการดำเนินการหรือวางมาตรการอำนวยความสะดวกในการลงทุน ยังมีอีกมากที่ต้องทำ โดยเฉพาะการเสริมสร้างคุณภาพของบริการ อย่างแรก การเพิ่มการใช้หรือการประยุกต์ใช้เทคโนโลยีอย่างมีประสิทธิผล และการพัฒนาเว็บท่า(portal) ข้อมูลที่มีประสิทธิภาพและแพลตฟอร์มดิจิทัล อย่างที่สอง การขยายขอบเขตของเครื่องมืออำนวยความสะดวกด้านการลงทุน ให้รวมขั้นตอนการจัดการที่เกี่ยวข้องกับการจัดตั้งธุรกิจไว้ด้วยกัน

ข้อมูลของ UNCTAD พบว่า ประเทศที่มีเว็บท่าการลงทุน(investment portal)เพิ่มขึ้นจาก 87 ประเทศในปี 2559 เป็น 121 ประเทศในปี 2564 ส่วน single window ออนไลน์ ในประเทศกำลังพัฒนาเพิ่มขึ้นจาก 17 ประเทศเป็น 55 ประเทศในช่วงเดียวกัน

มีประเทศสมาชิกเพียงไม่กี่ประเทศที่มีอันดับเกินค่าเฉลี่ยทั่วโลก ด้านเพอร์ทัลข้อมูลและ single windows ออนไลน์

ประเทศสมาชิกอาเซียนต้องการเดินหน้าอย่างต่อเนื่องเพื่อเป็นผู้นำเกม ด้านการอำนวยความสะดวกให้กับธุรกิจและการลงทุน

รายงานระบุว่า มีข้อสังเกตหลายประการต่อมาตรการ ที่ผู้กำหนดนโยบายต้องใส่ใจ โดยชี้ว่าประโยชน์ที่ได้รับจากการอำนวยความสะดวกในการลงทุนนั้นเป็นการทั่วไป ไม่เจาะจง จึงการยากที่จะใช้การอำนวยความสะดวกด้านการลงทุน กับ FDI ที่เป็นเป้าหมาย อีกทั้งประโยชน์ที่เกี่ยวข้องกับการดำเนินการตามมาตรการอำนวยความสะดวกในการลงทุน กระจายไปยังนักลงทุนทุกราย ไม่ได้คำนึงว่ามาจากประเทศไหน จะลงทุนในพื้นที่ไหนของประเทศเจ้าบ้าน ไปจนถึงขนาดของการลงทุน นักลงทุนในประเทศเองก็ยังได้รับประโยชน์จากมาตรการอำนวยความสะดวกในการลงทุน ในทางกลับกัน ประโยชน์ของมาตรการส่งเสริมการลงทุน (เช่น สิ่งจูงใจ) เลือกที่จะให้และกำหนดเป้าหมายการลงทุนในพื้นที่ อุตสาหกรรม หรือ SEZ

การอำนวยความสะดวกในการลงทุนค่อนข้างสำคัญสำหรับ SMEs ซึ่งมักจะมีทรัพยากรจำกัด ในการจัดการความท้าทายกับการก้าวสู่ความเป็นธุรกิจระหว่างประเทศ เมื่อเทียบกับบรรษัทข้ามชาติแล้ว SME มีความสามารถและความเชี่ยวชาญน้อยกว่าในการวิเคราะห์ผลประโยชน์ที่ได้รับในประเทศที่เข้าไปลงทุน และการติดตามการยื่นของลงทุน ผลกระทบของการอำนวยความสะดวกด้านการลงทุนมีผลกับทุกบริษัท แต่มีต่อ SMEs มากกว่า

การปฏิรูปภาษีระหว่างประเทศจะมีนัยสำคัญต่อความพยายามดึงดูดการลงทุนโดยตรงจากต่างประเทศ ผ่านการให้สิทธิประโยชน์ทางภาษี การใช้การอำนวยความสะดวกในการลงทุนจะมีความสำคัญมากขึ้นไปอีก หากประสิทธิผลของมาตรการส่งเสริมทางการคลังลดลง ประเทศสมาชิกอาเซียนต้องตระหนักถึงเรื่องนี้ โดยเฉพาะนัยที่มีต่อเขตเศรษฐกิจพิเศษและเขตเศรษฐกิจเฉพาะ

ประเทศสมาชิกอาเซียนควรใช้แนวทางแบบองค์รวมเพื่อสร้างสภาพแวดล้อมการอำนวยความสะดวกในการลงทุนที่แข่งขันได้ การอำนวยความสะดวกในการลงทุนควรรวมการอำนวยความสะดวกทางและมาตรการอื่นๆเข้าด้วยกัน ไม่จำกัดเฉพาะขั้นตอนการลงทุนจากต่างประเทศเท่านั้น รวมทั้งควรมีการประสานระหว่างการอำนวยความสะดวกในการลงทุนกับกิจกรรมและเครื่องมือของหน่วยงานอื่นที่ไม่ใช่หน่วยงานส่งเสริมการลงทุน IPA

การอำนวยความสะดวกในการลงทุนควรครอบคลุมการจดทะเบียนธุรกิจและการอนุมัติ การออกใบอนุญาต และข้อกำหนดและกระบวนการในการจัดการอื่นๆ และที่เกี่ยวข้องกับภาษีและขั้นตอนการประกันสังคม เป็นต้น

นักลงทุนจะพิจารณาถึงประสิทธิภาพและประสิทธิผลของกระบวนการจัดการทั้งหมดของประเทศ ตั้งแต่การได้รับใบอนุญาตการลงทุน ไปจนถึงสิทธิประโยชน์จูงใจ เพื่อเข้ามาจดทะเบียนและประกอบธุรกิจในประเทศ

หน่วยงานรัฐบาลอื่นๆ เช่น หน่วยงานเขตเศรษฐกิจ หน่วยงานจดทะเบียนธุรกิจ หน่วยงานและผู้บริหารระดัยประเทศและส่วนภูมิภาคมีบทบาทสำคัญในการอำนวยความสะดวกในการลงทุน สมาคมอุตสาหกรรมและหอการค้าบางแห่งได้ช่วยเหลือนักลงทุนด้วยการจัดตั้งฐานข้อมูลและเครือข่ายธุรกิจ การอำนวยความสะดวกในการลงทุนควรมีส่วนร่วมของผู้มีส่วนได้ส่วนเสียจำนวนมาก

ในการสนับสนุนการให้ข้อมูลที่เกี่ยวข้อง ภูมิภาคอาเซียนสามารถพิจารณาเสริมสร้างความเข้มแข็งของเว็บไซต์ ASEANInvest ที่มีเนื้อหามากขึ้นและให้ข้อมูลที่เกี่ยวข้องมากขึ้นเพื่ออำนวยความสะดวกในการลงทุน และทำให้การลงทุนในอาเซียนง่ายขึ้น และควรจัดตั้งพอร์ทัลการจดทะเบียนกิจการที่คล้ายกับ UNCTAD Ger.co ซึ่งให้ข้อมูลในระดับภูมิภาคบนพอร์ทัลข้อออนไลน์ รวมทั้งพัฒนา singl window แบบออนไลน์