วันที่ 6 มกราคม 2564 ธนาคารไทยพาณิชย์ โดยนายมาณพ เสงี่ยมบุตร รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหารกลุ่มงานการเงิน กลุ่มธุรกิจจีน ร่วมกับ ดร.ยรรยง ไทยเจริญ รองผู้จัดการใหญ่ ผู้บริหารสูงสุด กลุ่มงาน Economic Intelligence Center (EIC) ศูนย์วิจัยเศรษฐกิจและธุรกิจ รายงาน ทิศทางการลงทุนของนักลงทุนจีนในประเทศไทยหลังโควิด-19 ที่ได้จากผลสำรวจมุมมองทางด้านการลงทุนของนักลงทุนจีนที่มีต่อประเทศไทย

จีนนักลงทุนต่างชาติอันดับสองในไทย

ธนาคารไทยพาณิชย์ (จำกัด) มหาชน

ดร.ยรรยง เปิดเผยว่า ในปี 2020 การลงทุนระหว่างประเทศหรือ Foreign Direct Investment ได้รับผลกระทบค่อนข้างมาก จากที่อยู่ในระดับค่อนข้างดีมาหลายปีก่อนหน้า แม้ช่วง 3-4 ปีทีผ่านมาดีกว่าช่วง 5 ปีก่อน ซึ่งสะท้อนความสนใจของการลงทุนระหว่างประเทศที่ยังเพิ่มขึ้น แต่ในปีที่ผ่านมาช่วงการระบาดของไวรัสโควิดได้รับผลกระทบมาก จากหลายสาเหตุ ได้แก่ เศรษฐกิจโลกชะลอตัวโดย EIC ประมาณการว่าเศรษฐกิจโลกปีที่แล้วหดตัว-4.1% รวมทั้งความไม่แน่นอนจากสถานการณ์โควิด ที่มีผลกระทบต่อความเชื่อมั่นของนักลงทุน โดย UNTACD องค์กรการค้าระหว่างประเทศ ประมาณการว่า ในปีที่แล้ว FDI หดตัว 30-40% จาก 2019 หรือมีมูลค่าราว 1 ล้านล้านดอลลาร์ ถือว่าเป็นระดับต่ำสุดตั้งแต่ปี 2015 จากการชะลอตัวของเศรษฐกิจและการใช้มาตรการล็อกดาวน์ของหลายประเทศ ที่มีผลต่อการเดินทางของนักลงทุน

เมื่อแยกเป็นรายภูมิภาค เอเชียได้รับผลกระทบน้อยกว่าภาคอื่นๆ โดยหดตัวแค่ 12% ขณะที่ยุโรป FDI จากที่ติดลบอยู่แล้ว กลายเป็นเงินไหลออกสำหรับความสนใจต่อการลงทุนในไทยของนักลงทุนในช่วง 3-4 ปีทีผ่านมาปรับตัวสูงขึ้นมาก

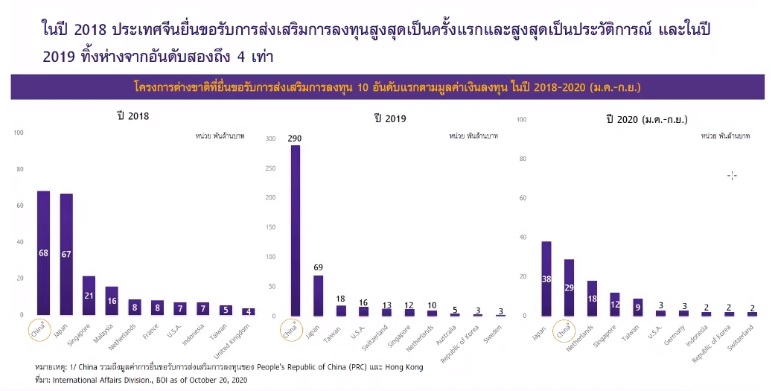

โดยระหว่างปี 2017-2019 ยอดสะสมการขอรับการส่งเสริมการลงทุนจากบีโอไอของจีนสูงมากเป็นอันดับสอง จากที่ไม่เคยติด 5 อันดับแรกมาก่อน แม้สหรัฐฯยังมียอดขอรับการส่งเสริมการลงทุนสูงเป็นอันดับหนึ่งแต่การลงทุนกระจุกตัวในโครงการปิโตรเคมีขนาดใหญ่ แต่หากหักการลงทุนในโครงการนี้ออก จีนเป็นนักลงทุนต่างชาติที่ยื่นขอรับบีโอไอมากที่สุด แสดงให้เห็นถึงความสนใจของนักลงทุนจีนที่มีกับไทยอย่างมาก

ภาคธุรกิจที่ได้รับความสนใจลงทุนขอรับการส่งเสริม BOI จากนักลงทุนจีนมาก 3 อันดับแรก ประกอบด้วย หมวดบริการและสาธารณูปโภค คือ โครงการขนส่งทางราง กิจการโรงแรม หมวดผลิตภัณฑ์โลหะ เครื่องจักร และอุปกรณ์ขนส่ง ได้แก่ กิจการผลิตยางล้อ กิจการผลิตรถยนต์ และหมวดแร่ เซรามิกส์และโลหะขั้นมูลฐาน ได้แก่ กิจการผลิตชิ้นส่วนผงโลหะอัดขึ้นรูป กิจการผลิตเหล็ก ซึ่งสะท้อนผลกระทบสงครามการค้าทำใหต้องย้ายฐานการผลิต

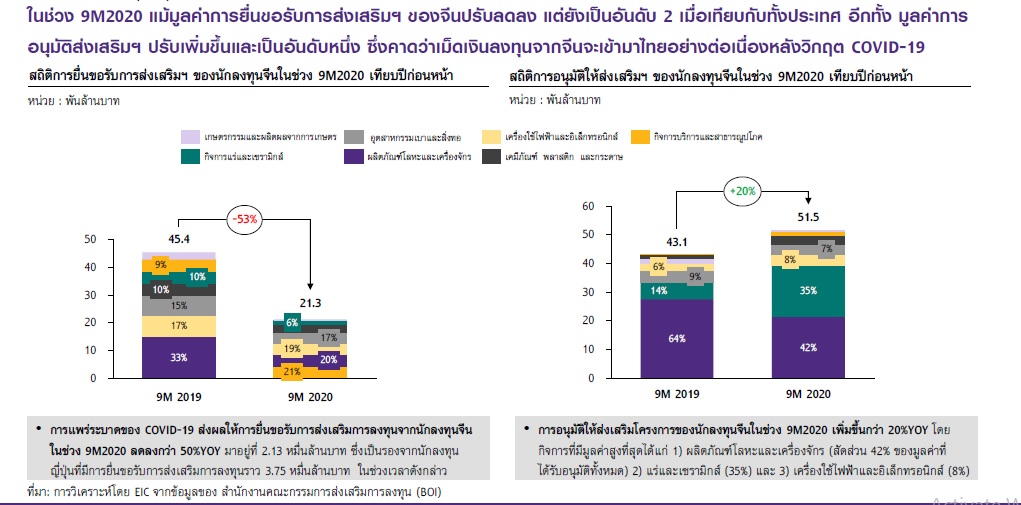

ในรอบ 9 เดือนแรกของปี 2020 มูลค่าการลงทุนที่ยื่นขอส่งเสริมการลงทุนจาก BOI ลดลงราว 30% จากระยะเดียวกันของปีก่อน แต่มูลค่าเงินลงทุนที่ได้รับอนุมัติกลับเพิ่มขึ้นกว่า 20% จากระยะเดียวกันของปีก่อน และแม้ว่าการยื่นขอขอส่งเสริมการลงทุนจาก BOI ติดลบ แต่การได้รับอนุมัติจาก BOI เพิ่มขึ้น สะท้อนถึงเม็ดเงินที่จะยังคงไหลเข้ามาลงทุนในไทยอย่างต่อเนื่องในอนาคต จากขณะนี้ที่การเดินทางมาดูพื้นที่ยังมีข้อจำกัด

“ในปีที่แล้ว ญี่ปุ่น ยื่นขอขอส่งเสริมการลงทุนจาก BOI มากที่สุด แต่ประเทศที่ได้รับอนุมัติมากที่สุดคือ จีน และแม้ว่า แม้มูลค่าการยื่นขอรับการส่งเสริมการลงทุน ของจีนปรับลดลง แต่ยังเป็นอันดับ 2 เมื่อเทียบกับทั้งประเทศ อีกทั้ง มูลค่าการอนุมัติส่งเสริมฯ ปรับเพิ่มขึ้นและเป็นอันดับหนึ่ง ซึ่งคาดว่าเม็ดเงินลงทุนจากจีนจะเข้ามาไทยอย่างต่อเนื่องหลังวิกฤต COVID-19”

การยื่นขอรับการส่งเสริมการลงทุนจากนักลงทุนจีนในช่วง 9 เดือนแรกของปี 2020 ลดลงกว่า 50% จากระยะเดียวกันของปีก่อน มีมูลค่ารวม 2.13 หมื่นล้านบาท รองจากนักลงทุนญี่ปุ่นที่มีการยื่นขอรับการส่งเสริมการลงทุนราว 3.75 หมื่นล้านบาท แต่การอนุมัติให้ส่งเสริมโครงการของนักลงทุนจีน เพิ่มขึ้นกว่า 20% โดยกิจการที่มีมูลค่าสูงที่สุดได้แก่ 1) ผลิตภัณฑ์โลหะและเครื่องจักร (สัดส่วน 42% ของมูลค่าที่ได้รับอนุมัติทั้งหมด) 2)แร่และเซรามิกส์(35%) และ 3) เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ (8%) นอกจากนี้ยังเห็นการลงทุนที่เริ่มกระจายออกในหลายธุรกิจ เช่น เทคโนโลยีดิจิทัล เฟอร์นิเจอร์ และกระเป๋าเดินทาง

FDI โลกในปีที่แล้วได้รับผลกระทบ รวมทั้งไทยด้วย แต่ยังมีแนวโน้มที่ดี โดยเฉพาะจากนักลงทุนจีนที่อยู่ระหว่างการยื่นขอรับการส่งเสริมการลงทุนอย่างต่อเนื่อง

ครองอันดับหนึ่ง 2 ปีก่อนนำญี่ปุ่นหลายก้าว

ด้านนายมาณพ เปิดเผยว่า เมื่อ 5 ปีก่อน การลงทุนจากจีนในประเทศไทยไม่ติด 5 อันดับแรกของมูลค่าการลงทุนสูงสุด แต่ 2-3 ปีที่ผ่านมา กลับเร่งตัวขึ้นจนขึ้นมาเป็นอันดับหนึ่งครั้งแรกปี 2018 และปี 2019 มีโครงการใหญ่เข้ามาทำให้ทิ้งห่างญี่ปุ่นที่อยู่ในอันดับสองถึง 4 เท่า ปีนี้การลงทุนของจีนในไทยอาจะลดลงบ้าง แต่มูลค่าลงทุนยังอยู่ในระดับสูง

“ทีมงานกลุ่มธุรกิจจีนได้รับความสนใจสอบถามเกี่ยวกับการลงทุนในไทยมาก แม้อยู่ในช่วงโควิด กิจกรรมที่เกี่ยวข้องกับการลงทุนลดลง เพราะการเดินทางมาดูพื้นที่ สำรวจตลาดยังทำไม่ได้ แม้กิจกรรมแผ่วลง แต่เชื่อว่าความสนใจยังมีสูง”

นายมาณพ กล่าวว่า ในปี 2015-2019 การลงทุนนอกประเทศของจีนยังเพิ่มขึ้นต่อเนื่อง โดยปี 2019 เม็ดเงินลงทุนต่างประเทศของจีนมีจำนวนราว 140 พันล้านดอลลาร์ ซึ่งอาเซียนมีสัดส่วนการลงทุน 11% จากและไทย 1% ส่งผลให้สัดส่วนเม็ดเงินลงทุนของจีนในอาเซียนเพิ่มขึ้นเป็น 5% และในไทยเพิ่มเป็น 0.3% แต่สัดส่วนของไทยยังน้อยเมื่อเทียบกับอาเซียน และน้อยเมื่อเทียบกับกลุ่มประเทศ CLMV ที่มีสัดส่วนถึง 3-4% ของการลงทุนต่างประเทศทั้งหมด ซึ่งนับว่า ต่ำไปเมื่อเทียบกับความสัมพันธ์ไทย-จีนและปริมาณการค้าของไทยกับจีน

ข้อมูลนี้จึงเป็นที่มาให้ไทยพาณิชย์ทำการสำรวจความสนใจต่อการลงทุนในไทยของนักลงทุนจีน รวมทั้งแนวโน้มการลงทุนในไทยในช่วงโควิดการสำรวจเป็นการทำผ่านระบบออนไลน์ โดยไทยพาณิชย์ได้ส่งแบบสอบถามจำนวนกว่า 300 ชุดไปยังกลุ่มลูกค้า นักธุรกิจที่ติดต่อกับธนาคาร ซึ่งได้รับกลับมากว่า 300 ชุดเช่นกัน แต่ได้คัดแบบสอบถามที่ให้คำตอบหรือผู้ตอบที่ไม่เกี่ยวข้องกับการลงทุนโดยตรงออก จึงได้แบบสอบถามที่เกี่ยวข้องกับไทยโดยตรงในด้านการลงทุนโดยตรงจำนวน 170 ชุด

ในจำนวนนี้ได้สัมภาษณ์ผู้บริหารบางรายเพื่อยืนยันผลสำรวจที่ได้ โดย 40% เป็นบริษัทที่ลงทุนในไทยอยู่แล้ว และอีก 60% เป็นรายที่ยังไม่ลงทุนในไทย ครอบคลุมทั้งบริษัทขนาดใหญ่ ขนาดเล็ก รัฐวิสาหกิจ และเอกชน รวมไปถึงเจ้าของกิจการ พนักงาน และผู้บริหารบริษัท

การสำรวจได้ทำขึ้นในช่วงเดือนมิถุนายนและกรกฏาคมปีที่แล้ว ซึ่งเป็นช่วงที่จีนเพิ่งจัดการกับการระบาดของไวรัสโควิดได้จริงจัง และแนวโน้มขณะนั้นยังไม่ชัดเจน ถือว่าเป็นช่วงต่ำสุดก็ได้ การสำรวจได้มีการสรุปผลในช่วงต้นปีนี้ ที่ความสนใจต่อการลงทุนดีขึ้นจากช่วงนั้น

เม็ดเงินจะทะลักเข้าไทยใน 2 ปี

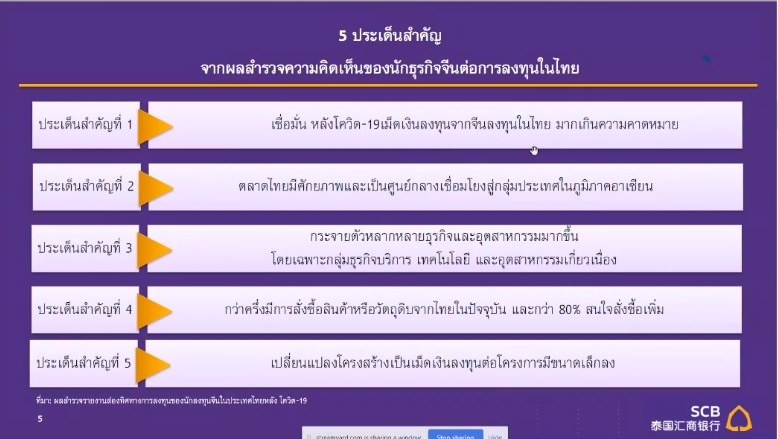

ผลสำรวจความคิดเห็นของนักธุรกิจต่อไทยได้ 5 ประเด็นสำคัญ ประกอบด้วย

ข้อแรก 2 ใน 3 ของนักธุรกิจจีนบอกว่าในอนาคตอีก 2 ปีข้างหน้าจะลงทุนในไทยมากขึ้น จึงเชื่อว่าเม็ดเงินที่จะมาไทยจะเกินความคาดหมายและมากกว่าในช่วงที่ผ่านมามากส่วนหนึ่งมาจากความต้องการที่อั้นไว้ และอีกส่วนหนึ่งมาจากปัจจัยเศรษฐกิจการเมืองของจีนกับประเทศตะวันตก เดิมนักธุรกิจจีนมักขยายการลงทุนไปสหรัฐฯ หรือยุโรป แต่หลังจากเกิดเหตุการณ์ครั้งนี้ หลายรายกลับมาขยายที่อาเซียนและให้ความสนใจที่ไทย จึงเป็นที่มาของคำตอบ 66% ที่จะลงทุนไทยมากขึ้น

ข้อสอง ตลาดไทยมีศักยภาพและเป็นศูนย์กลางเชื่อมโยงสู่กลุ่มประเทศในอาเซียน ส่วนใหญ่กว่า 50% สนใจตลาดไทย อาจจะเป็นเพราะหลายแบรนด์ของจีนที่ทำการตลาดและติดตลาดจีน ต้องการที่นำแบรนด์มาทำการทดลองตลาดในต่างประเทศ โดยเฉพาะไทย เป็นจุดที่น่าทำการตลาด และเมื่อทำการตลาดที่ไทยแล้ว ก็จะใช้ไทยเป็นฐานการผลิตกระจายไปอาเซียนมากขึ้น

“ตรงนี้มีนัยะมากในแง่โครงสร้างการลงทุนของจีน เพราะเดิมเป็นการย้ายฐานการผลิตมาเพื่อส่งออกต่อ อาจจะหลบมาตรการภาษี การกีดกันทางการค้ากับจีนโดยตรง เช่น มาตรการต่อต้านการผูกขาดทางการค้าจากฝั่งประเทศตะวันตก แต่เรากำลังเห็นการเปลี่ยนแปลงในเชิงโครงสร้างการลงทุน และไม่จะเป็นแล้วที่ต้องใช้ไทยเป็นฐานการผลิตสู่ภูมิภาค แต่เห็นศักยภาพของตลาดไทย และอยากจะใช้ไทยเป็นฐานขยายไปในภูมิภาค”

นอกจากนี้ยังมีเหตุผลด้านวัตถุดิบ เพื่อเป็นส่วนหนึ่งการตอบโจทย์ห่วงโซ่อุปทานของจีน อีกทั้งปัจจัยด้านต้นทุนนักลงทุนจีนไม่ได้คำนึง เพราะไม่ได้มองว่าไทยเป็นฐานการผลิตต้นทุนต่ำ แต่มองศักยภาพทางตลาดและที่ตั้งว่าเป็นจุดยุทธศาสตร์จุดกระจายสู่อาเซียน

ข้อสาม กระจายตัวหลากหลายธุรกิจและอุตสาหกรรมมากขึ้น จากการสัมภาษณผู้บริหารพบว่า เป็นการเปลี่ยนแปลงเชิงโครงสร้าง เดิมการลงทุนในไทยกระจุกตัวในภาคการผลิต เน้นเพื่อการส่งออก แต่ต่อไปเมื่อจะทำการตลาดในไทย จับตลาดไทยโดยตรงก็จะมีความหลากหลายของธุรกิจมากขึ้นและกระจายตัวในภาคบริการ เทคโนโลยี และอุตสาหกรรมเกี่ยวเนื่องมากขึ้น เช่น โลจิสติกส์ สำนักงานทนายความของจีนขยายมาทีไทยเพราะนักธุรกิจจีนมาไทยจำนวนมาก รวมทั้งเชนร้านอาหารจีน ที่เป็นจุดเริ่มต้น และเติบโตต่อเนื่อง

ข้อสี่ กว่าครึ่งมีการสั่งซื้อสินค้าหรือวัตถุดิบจากไทยในปัจจุบัน และกว่า 80% สนใจสั่งซื้อเพิ่ม แม้ไม่ได้ลงทุนในไทยโดยตรง แต่สั่งซื้อสินค้าวัตถุดิบจากไทยมากขึ้นในอีก 2 ปีข้าหน้า เป็นแนวโน้มต่อตลาดสินค้าวัตถุดิบของไทย

ข้อห้า เปลี่ยนแปลงโครงสร้างเม็ดงินต่อโครงการขนาดเล็กลง เดิมการย้านฐานมาผลิตในไทยเป็นอุตสาหกรรมเงินลงทุนต่อโครงการมีขนาดใหญ่ ทั้งโรงงานผลิตยางรถยนต์ แผงโซลาร์ อุปกรณ์ เครื่องจักร เม็ดเงินต่อโครงการหลายร้อยล้านดอลลาร์ แต่โครงสร้างใหม่ โครงการอาจจะไม่ใหญ๋เพราะต้องประเมินความเสี่ยงในการลงทุน เม็ดเงินอาจจะหนึ่งร้อยล้านดอลลาร์ลงมา แต่จำนวนโครงการอาจจะมากขึ้น

“นักลงทุน นักธุรกิจไทยควรจับตาแนวโน้มและโครงสร้างการเปลี่ยนแปลงนี้”

แนะนักธุรกิจไทยเตรียมพร้อมรับพันธมิตร

นายมาณพกล่าวว่า เชื่อว่าจะมีเม็ดเงินจากจีนเพิ่มขึ้นต่อเนื่องหลังจากสถานการณ์โควิดดีขึ้น และการเดินทางกลับมาปกติ เพราะความต้องการของจีนจะมีมากเกินความคาดหมาย จะทะลักเข้ามาแบบที่ไม่เคยคิดขึ้นมาก่อน เพราะความต้องการที่ต้องชะลอไว้ การเมืองระหว่างประทศ สงครามการค้า และการจัดการกับสถานการณ์โควิดในประเทศตะวันตกจะผันให้เม็ดเงินของจีนมาที่อาเซียนและไทยมากขึ้น

สำหรับโอกาสและความเสี่ยง นายมาณพ กล่าวว่า คือ โอกาสที่จะมีเงินจากจีนมากกว่าที่ผ่านมา มีการกระจายตัวในหลายภาคธุรกิจ และมาเพื่อพัฒนาตลาดไทย หาช่องการทางการตลาดไทยโดยตรงมากขึ้น ก็จำเป็นที่จะต้องเป็นส่วนหนึ่งในของห่วงโซ่ธุรกิจในไทยมากขึ้น อาจจะต้องการพันธมิตร ต้องการความเข้าใจกฎระเบียบในไทย และการบริหารความเสี่ยงของตลาดในไทยมากขึ้น

“ทั้งหมดเป็นโอกาสทางธุรกิจของนักธุรกิจไทย เป็นพันธมิตรร่วมทุน พันธมิตรการค้า หรือการให้บริการ การขายบริการให้นักธุรกิจจีนที่ต้องการเข้ามาในไทย เชื่อว่าความต้องการในส่วนนี้จะเพิ่มขึ้นอย่างมาก”

การจับโอกาสที่มากับนักธุรกิจจีน นายมาณพกล่าวว่า ต้องเข้าใจนักธุรกิจจีน ที่มีความแตกต่างกันในแต่ละภูมิภาค มีลักษณะการทำธุรกิจต่างกัน นักธุรกิจจากรัฐวิสาหกิจ บริษัทขนาดใหญ่บริษัทเล็กก็แตกต่างกัน จำเป็นที่นักธุรกิจไทยต้องทำความเข้าใจ

นอกจากนี้ยังมองว่า ธุรกิจขนาดกลางและขนาดย่อมหรือเอสเอ็มอีของจีนจะเข้ามาลงทุนในไทยมากขึ้น เพราะแม้จะเป็นเอสเอ็มอีในจีน แต่ก็มีขนาดไม่เล็กในไทย หลายรายอาจเป็นการลงทุนต่างประเทศครั้งแรก นักธุรกิจไทยอาจไม่คุ้นเคยกับวิธีการทำงาน แต่ก็เป็นโอกาสที่จะเข้าไปช่วยในการให้บริการ หรือเป็นพันธมิตรร่วมทุนกับนักธุรกิจเอสเอ็มอีจีน เชื่อมั่นว่าโอกาสมีมาก

ด้านความเสี่ยงนายมาณพกล่าวว่า จากเดิมที่นักธุรกิจใช้ไทยเป็นฐานการผลิตเพื่อส่งออก ไม่มีส่วนเกี่ยวกับห่วงโซ่การผลิตในไทยมากนัก และไม่กระทบอุปสงค์อุปทานในประเทศ แต่เมื่อมาบุกการแข่งขันด้วยตัวเอง จะทำให้การแข่งขันเปลี่ยนแปลงไป และนักธุรกิจจีนมาพร้อมกับเงินทุน และเทคโนโลยี อีกทั้งวิธีการทำธุรกิจของนักธุรกิจจีนอาจจะมีความก้าวร้าว โดยเฉลี่ยมากกว่านักธุรกิจอื่น นักธุรกิจไทยต้องเตรียมพร้อมรับมือ

ประกอบกับช่วง 5 ปีที่ผ่านมาแบรนด์ของจีนที่สร้างชื่อขึ้นมา มีชื่อระดับโลกเพิ่มขึ้นมาก คุณภาพการออกแบบสินค้าและเทคโนโลยีทำให้สักยภาพในการแข่งขันเพิ่มมากขึ้น เป็นความเสี่ยงของนักธุรกิจไทย

“แต่สุทธิแล้วผมเชื่อว่า โอกาสมีมากกว่าความเสี่ยงอยากจะให้นักธุรกิจไทยตื่นตัวในเรื่องนี้ และเตรียมความพร้อมกับกระแสเม็ดเงินที่จะเข้ามา แบบล้นหลามในประเทศไทย”

ศักยภาพของไทยยังมีอีกมาก ด้วยตำแหน่งของไทยในอาเซียน นักลงทุนจีนไม่เน้นต้นทุน และเชื่อว่าไทยสามารถเป็นจุดยุทธศาสตร์ จากโครงสร้างพื้นฐานที่ดีพอสมควร ความพร้อมบุคลกร และเทคโนโลยีที่ดีพอสมควรในการตอบโจทย์นักลงทุนจีน

ทิศทาง FDI โลกฟื้นตัว

ดร.ยรรยง ประเมินแนวโน้ม FDI ว่า ทิศทางของ FDI ขึ้นอยู่กับเศรษฐกิจโลก โดย EIC มองว่า เศรษฐกิจที่หดตัว -4.1% ปีที่แล้ว ปีนี้จะฟื้นตัวและเติบโตในอัตรา 5.4% แต่ยังมีความเสี่ยงจากการระบาดรอบสอง และการฟื้นตัวมีความแตกต่างกัน โดยจีนซึ่งเป็นประเทศใหญ่แห่งเดียวที่มีการเติบโตเป็นบวกในปีที่แล้ว 2.0% และจะกลับมาขยายตัว 8.3% ในปีนี้ ส่วนสหรัฐ ยุโรป จะไม่กลับที่เดิมก่อนเกิดโควิด ดังนั้น การลงทุนในภูมิภาคเอเชีย อาจจะได้ประโยชน์จากการที่จีนมีแนวโน้มขยายตัวต่อเนื่อง

แม้เศรษฐกิจโลกจะเริ่มมีฟื้นตัวในปี 2021 แต่ผลกระทบในช่วงวิกฤติโควิด-19 จะยังส่งผลให้ FDI ของโลกมีแนวโน้มฟื้นตัวอย่างช้าๆ โดย UNCTAD คาดว่า FDI ในปี 2021 ยังคงหดตัวต่อเนื่องโดย ติดลบ 10% แต่ดีขึ้นจากที่หดตัว 30-40% ในปีก่อน และคาดว่าจะเริ่มกลับมาฟื้นตัวอย่างค่อยเป็นค่อยไปในปี 2022 อย่างไรดี FDI inflows โลกจะยังอยู่ในระดับที่ต่ากว่าช่วงวิกฤติการเงินโลกปี 2008-2009 ซึ่งเป็นระดับ FDI ที่ต่ำสุดในช่วง 10 กว่าปีที่ผ่านมา

ปัจจัยที่ส่งผลต่อ FDI ในอนาคต มี 3 ข้อ

ข้อแรก ความเสี่ยงทางการเมืองระหว่างประเทศ Geo-political risk โดยเฉพาะความสัมพันธ์ระหว่างสหรัฐฯกับจีน แม้นายโจ ไบเดนจะมาทำหน้าที่ประธานาธิบดีแทนโดนัลด์ ทรัมป์ อาจจะทำให้นโยบายการค้ากับจีนออกมาในเชิงบวกมากขึ้น เป็นพหุภาคีมากขึ้น มีเรื่องที่ไม่ผิดคาดลดง แต่จีนและสหรัฐฯยังเป็นคู่แข่งทางยุทธศาสตร์ที่สำคัย แล้วในภาพรวมของโลกมีแนวโน้มมที่จะพัฒนาไปสู่สามขั้วอำนาจ ทางการค้า การลงทุน ได้แก่ สหรัฐฯ จีน และยุโรป เพราะมีทั้งการพึ่งพากันในแง่ผลประโยชน์ แต่ก็มีการแข่งขันกันในทางการค้า และแข่งกันเป็นผู้นำในด้านเทคโนโลยี ส่วนเรื่องที่ทั้งสองประเทศอาจจะมีการ่วมกันผลักดันพลังงานสีเขียว การลงทุนที่เป็นมิตรกับสิ่งแวดล้อมมากขึ้น

อีกประเด็นหนึ่งจีนประกาศนโยบาย double circulation พึ่งพาตัวเองมากขึ้น เพราะได้รับผลจากสงครามการค้าที่ทำให้พึ่งพาซัพพลายเชนประเทสอื่นได้น้อยลง จึงหันมาสร้างซัพพลายเชนในประเทศมากขึ้น

ในแง่ยุโรปอาจะร่วมกับสหรัฐฯกดดันจีน แต่ยุโรปจะไม่เปิดหน้ารบกับจีนชัดเจนเท่ากับสหรัฐฯ เพราะยังพึ่งพาตลาดการค้าการลงทุนจีนค่อนข้างมาก

“การเมืองระหว่างประเทศอาจะมีผลให้ซัพพลายเชนของโลก การค้าของโลกลดลงน้อยลง แต่ซัพพลายเชนในภูมิภาคและการค้าในภูมิภาคเพิ่มมากขึ้น”

ข้อสอง เขตเสรีทางการค้าที่มีแนวโน้มมากขึ้น โดยเฉพาะความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค (RCEP) ที่มีผลไทยมาก

ความตกลง RCEP จะสามารถดึงดูดเม็ดเงินลงทุนส่วนใหญ่ของโลกเข้ามาในภูมิภาคได้มากขึ้น อีกทั้งยังกระตุ้นให้เกิดการลงทุนในภูมิภาคโดยเฉพาะการลงทุนในกลุ่มประเทศอาเซียนซึ่งถือเป็นตลาดที่มีการเติบโตสูง

RCEP เป็นข้อตกลงการค้าเสรีที่ใหญ่ที่สุดของโลกครอบคลุมประชากร 30% ของประชากรโลก 30% ของมูลค่า GDP โลก 28% ของมูลค่าการค้าโลก 25% ของกระแส FDI โลก แม้ไม่ได้ลงในรายละเอีด แต่เกี่ยวข้องกับ Rules of Origins ที่เป็นมาตรฐานเดียวกันส่งผลให้การค้าและการลงทุนในกลุ่มประเทศสมาชิก มีความสะดวกมากขึ้นและกลายเป็นกลุ่มการค้าที่มีการเชื่อมโยงของ value chain อย่างเหนียวแน่น โดยมีจีนเป็นสูนย์กลางและไทยน่าจะได้ประโยชน์จากจุดนี้ด้วย

ข้อสาม แนวนโยบายของประเทศต่างที่มีลักษณะเชิงรุกมากขึ้น ทั้งในแง่การส่งเสริม และกีดกันการลงทุนโดยตรงระหว่างประเทศ รัฐบาลจีนสนับสนุนการลงทุนในต่างประเทศภายใต้โครงการ BRI อย่างต่อเนื่อง ในกว่า 130 ประเทศทั่วโลก

จีนส่งเสริมการสร้างและขยายเครือข่ายคมนาคมทางบก ทางน้ำ ในประเทศเครือข่าย BRI มากขึ้น และให้ความสำคัญกับการขยายลงทุนในประเทศพันธมิตร ส่งผลให้การลงทุนโดยตรงในประเทศพันธมิตร BRI เพิ่มขึ้น 24% ในครึ่งแรกของปี 2020 แต่ลดลง 8.2% ในประเทศนอก BRI

ขณะที่ภาครัฐในหลายประเทศออกนโยบายสนับสนุนให้นักลงทุนขยายการลงทุนในภูมิภาคหรือกลับเข้ามาลงทุนในประเทศมากขึ้น เช่น รัฐบาลญี่ปุ่นเสนองบประมาณกว่า 2.2 พันล้านดอลลาร์ ให้บริษัทญี่ปุ่นย้ายฐานการผลิตออกจากจีนกลับประเทศหรือไปลงทุนในประเทศในกลุ่มอาเซียน

ด้านรัฐบาลสหรัฐฯ เสนอมาตรการลดหย่อนภาษี การปล่อยเงินกู้ดอกเบี้ยต่ำและมาตรการอุดหนุนต่าง ๆ เพื่อดึงให้บริษัทสัญชาติอเมริกันให้ย้ายฐานการผลิตกลับประเทศและใช้วัตถุดิบในภูมิภาคมากขึ้น ส่วนรัฐบาลสิงคโปร์สนับสนุนเงินลงทุนสำหรับลงทุนทำ contracted farming ในประเทศแถบเอเชีย เพื่อผลิตอาหารส่งกลับประเทศภายใต้นโยบาย food security

การเปลี่ยนแปลงห่วงโซ่อุปทานจากปัจจัยหลายข้อ ทั้ง สงครามการค้า สงครามเทคโนโลยี วิกฤติโควิด เทคโนโลยีที่เร่งตัวมากขึ้น จะทำใหันักลงทุนนักธุรกิจมองในเรื่องการบริหารความเสี่ยงมากขึ้นและมากกว่าประสิทธิภาพในการผลิต ดังนั้นจะเห็นแนวโน้ม 3 ด้านที่จะเกิดขึ้น คือ

ผลกระทบต่อ FDI ในระยะต่อไปซึ่งเริ่มเห็นบ้างแล้ว คือ การกระจายการลงทุนออกจากจีนมากขึ้นเพื่อลดการพึ่งพาสินค้าหรือฐานการผลิตในจีนเพียงแหล่งเดียว ตามนโยบาย China+1 strategy ซึ่งสำหรับอาเซียนและไทยเป็นโอกาสที่สำคัญ เพราะนักลงทุนมองอาเซียนเป็นตลาดทางเลือก(Alternative market) ที่สำคัญมาก นอกจากจีน ดังนั้นจะเห็นแนวโน้มการค้าขายการลงทุนในเอาเซียนเร่งตัวขึ้น และ มีการนำเทคโนโลยี Digital Supply Chain มาใช้ในการบริหารจัดการซัพพลายเชนมากขึ้นด้วย

แต่ก็มีความท้าทายที่จะต้องจัดการคือ การย้ายฐานการผลิตกลับประเทศเพื่อลดความเสี่ยงกับการพึ่งพาผู้ผลิตต่างประเทศ โดยเฉพาะอุตสาหกรรมอาหาร และอุตสาหกรรมที่ใช้เทคโนโลยีชั้นสูง รวมทั้งการพัฒนาโครงสร้างพื้นฐานที่จะดึงดูดนักลงทุน จากเดิมที่เน้นโครงสร้างพื้นฐานแบบกายภาพ ก็ต้องพัฒนาโครงสร้างพื้นฐานดิจิทัลมากขึ้น เพื่อรองรับการนำเทคโนโลยีมาใช้ในภาคอุตสาหกรรม และสอดรับกับพฤติกรรมของผู้บริโภคในการเปลี่ยนผ่านสู่ยุคดิจิทัล

สำหรับไทย โครงการ EEC เป็นทั้งตัวดึงดูดและเป็นต้นแบบให้พื้นที่อื่นของประเทศดึงการลงทุนจากจีนและประเทศอื่น เพราะไทยได้เปรียบด้านการเป็นศูนย์กลางในภูมิภาค ทั้งในแง่โครงสร้างพื้นฐาน การคมนาคม และ 5G ตลอดจนอุตสาหกรรมใหม่ที่จีนจะมีบทบาท ทั้งอีคอมเมิร์ซ์ โลจิสติกส์ ดิจิทัล Health & Well being แต่ต้องเตรียมความพร้อมในการรองรับความต้องการบุคลากร ด้วยการเพิ่มทักษะแรงงาน

ข่าวหรือบทความที่เกี่ยวข้อง