ธนาคารโลกปรับลดคาดการณ์การเติบโตเศรษฐกิจโลกเหลือ 2.9% เตือนเจอภาวะชะงักงัน (stagflation)เหมือนทศวรรษ 1970

รายงาน Global Economic Prospectsล่าสุดของธนาคารโลก ระบุว่า ความเสียหายจากการระบาดใหญ่ของโควิด-19 การรุกรานของรัสเซียในยูเครนที่ทำให้เศรษฐกิจโลกชะลอตัวมากขึ้น และเข้าสู่ช่วงการเติบโตอย่างอ่อนแอและอัตราเงินเฟ้อสูงที่ลากยาว ทำให้เกิดความเสี่ยงต่อภาวะชะงักงัน(stagflation) ซึ่งอาจส่งผลกระทบต่อประเทศรายได้ปานกลางและรายได้ต่ำเช่นเดียวกัน

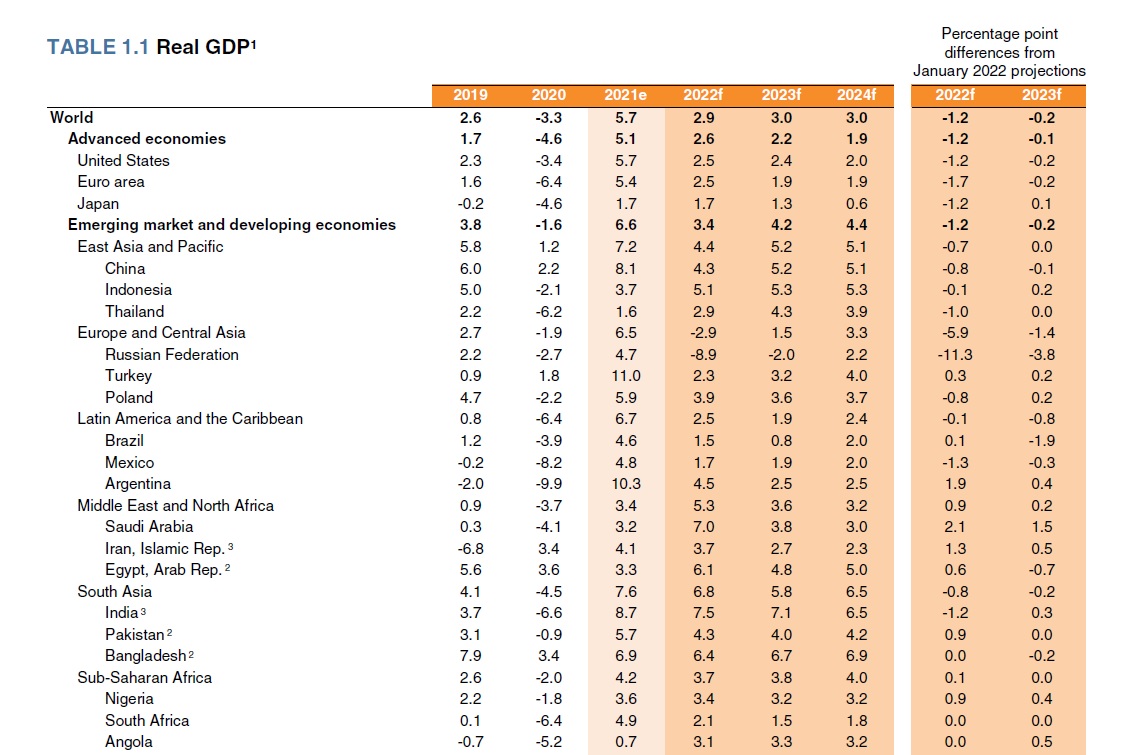

การเติบโตของเศรษฐกิจโลกคาดว่าจะลดลงจาก 5.7% ในปี 2564เป็น 2.9% ในปี 2565 ซึ่งต่ำกว่าที่คาดการณ์ไว้ในเดือนมกราคมที่ 4.1% อย่างมีนัยสำคัญ อีกทั้งคาดว่าจะคงเติบโตในระดับนี้ไปในช่วงปี 2566-2567 เนื่องจากสงครามในยูเครนทำให้กิจกรรมทางเศรษฐกิจ การลงทุนชะงัก ส่วนการค้าในอนาคตอันใกล้ อุปสงค์ที่เพิ่มขึ้นจากที่อั้นไว้กลับลดลง ตลอดจนมีการถอนนโยบายการเงินและมาตรการสนับสนุน ผลของการระบาดใหญ่และสงคราม ทำให้ระดับรายได้ต่อหัวของประเทศกำลังพัฒนาในปีนี้จะต่ำกว่าช่วงก่อนเกิดโรคระบาดเกือบ 5%

“สงครามในยูเครน การล็อกดาวน์ในจีน ห่วงโซ่อุปทานที่ชะงักงัน และความเสี่ยงที่จะเจอภาวะชะงักงันหรือ stagflation มีผลต่อการเติบโตของเศรษฐกิจ สำหรับหลายประเทศ ยากที่จะเลี่ยงภาวะถดถอยทางเศรษฐกิจ” นายเดวิด มัลพาส ประธานธนาคารโลกกล่าว “ตลาดมักมองไปข้างหน้า ดังนั้นจึงเป็นเรื่องเร่งด่วนที่จะต้องส่งเสริมการผลิตและเลี่ยงความเข้มงวดทางการค้า และการปรับเปลี่ยนนโยบายการคลัง การเงิน นโยบายสภาพภูมิอากาศ และภาระหนี้มีความจำเป็นเพื่อรับมือกับการจัดสรรทรัพยากรผิดพลาดและความเหลื่อมล้ำ”

รายงาน Global Economic Prospects เดือนมิถุนายน ประเมินอย่างเป็นระบบครั้งแรก เปรียบเทียบภาวะเศรษฐกิจโลกในปัจจุบันกับภาวะซบเซาในปี 1970 โดยเน้นไปที่ผลกระทบของภาวะเศรษฐกิจตกต่ำต่อตลาดเกิดใหม่และประเทศกำลังพัฒนา การฟื้นตัวจากภาวะซบเซาในทศวรรษ 1970 อาศัยการปรับขึ้นอัตราดอกเบี้ยแบบสูงมากของประเทศเศรษฐกิจหลัก ซึ่งเป็นสาเหตุสำคัญในการเกิดวิกฤตการณ์ทางการเงินในตลาดเกิดใหม่และประเทศกำลังพัฒนา

Ayhan Kose ผู้อำนวยการ Prospects Group ของธนาคารโลกกล่าวว่า “ประเทศกำลังพัฒนาจะต้องสร้างสมดุลระหว่างความจำเป็นในการสร้างความยั่งยืนทางการคลังกับความจำเป็นในการลดผลกระทบจากวิกฤตการณ์ที่ทับซ้อนกันในปัจจุบันต่อพลเมืองที่ยากจนที่สุดของแต่ละประเทศ” “การสื่อสารถึงการตัดสินใจนโยบายการเงินที่ชัดเจน การใช้ประโยชน์จากกรอบนโยบายการเงินที่น่าเชื่อถือ และการปกป้องความเป็นอิสระของธนาคารกลาง จะสามารถคงเงินเฟ้อคาดการณ์ไว้ได้อย่างมีประสิทธิภาพ และลดนโยบายที่เข้มงวดเพื่อให้บรรลุผลตามที่ต้องการต่ออัตราเงินเฟ้อและกิจกรรมทางเศรษฐกิจ”

สถานการณ์ที่เกิดขึ้นในปัจจุบันคล้ายกับสิ่งที่เกิดขึ้นในทศวรรษ 1970 ในสามประเด็นหลักคือ

-

1) ความปั่นป่วนด้านอุปทานอย่างต่อเนื่องที่เร่งอัตราเงินเฟ้อ จากนโยบายการเงินที่ผ่อนคลายอย่างมากในประเทศเศรษฐกิจหลักก่อนหน้ามานาน

2)แนวโน้มการเติบโตที่ลดลง และ

3)ความเปราะบางของประเทศเศรษฐกิจเกิดใหม่ และประเทศกำลังพัฒนา จากการดำเนินโยบายการเงินแบบตึงตัว ซึ่งจำเป็นต่อการควบคุมเงินเฟ้อ

อย่างไรก็ตาม สถานการณ์ปัจจุบันยังแตกต่างจากปี 1970 ในหลายมิติ คือ

-

1) เงินดอลลาร์แข็งค่า ตรงกันข้ามกับที่อ่อนค่ารุนแรงในปี 1970

2) ราคาสินค้าโภคภัณฑ์เพิ่มขึ้นในอัตราที่ต่ำกว่า และ

3) งบดุลของสถาบันการเงินขนาดใหญ่โดยทั่วไปมีความแข็งแกร่ง

ที่สำคัญกว่านั้น และต่างจากทศวรรษ 1970 ตรงที่ธนาคารกลางในประเทศเศรษฐกิจก้าวหน้าและประเทศกำลังพัฒนาหลายแห่ง ปัจจุบันมีอำนาจที่ชัดเจนในการดูแลเสถียรภาพราคา และในช่วง 3 ทศวรรษที่ผ่านมา ธนาคารกลางเหล่านี้ได้บรรลุเป้าหมายดูแลอัตราเงินเฟ้อให้อยู่ในกรอบ

สำหรับอัตราเงินเฟ้อทั่วโลกคาดว่าจะลดลงในปีหน้า แต่มีแนวโน้มว่าจะสูงกว่าเงินเฟ้อเป้าหมายในหลายประเทศ

รายงานระบุว่า หากอัตราเงินเฟ้อยังคงเพิ่มสูงขึ้น การใช้แนวทางเดิมเหมือนปี 2570 อาจส่งผลให้เกิดภาวะเศรษฐกิจตกต่ำทั่วโลก ควบคู่ไปกับวิกฤติทางการเงินในตลาดเกิดใหม่และประเทศกำลังพัฒนาบางประเทศ

รายงานยังให้ข้อมูลใหม่เชิงลึกเกี่ยวกับผลกระทบของสงครามต่อตลาดพลังงานที่กลบแนวโน้มการเติบโตทั่วโลก สงครามในยูเครนส่งผลให้ราคาสินค้าโภคภัณฑ์ที่เกี่ยวข้องกับพลังงานพุ่งสูงขึ้น

ราคาพลังงานที่สูงขึ้นจะกระทบรายได้จริง ต้นทุนการผลิตสูงขึ้น ภาวะการเงินตึงตัว และการดำเนินนโยบายเศรษฐกิจมหภาคมีข้อจำกัด โดยเฉพาะในประเทศที่นำเข้าพลังงาน

การเติบโตทางเศรษฐกิจของประเทศเศรษฐกิจหลักจะลดลงอย่างมาก จาก 5.1% ในปี 2564และขยายตัวเพียง 2.6% ในปี 2565 ต่ำกว่าที่ประเมินไว้ในเดือนมกราคมถึง 1.2% ส่วนในปี 2566 การเติบโตจะต่ำลงไปอีกเพิ่มขึ้น 2.2% ส่วนใหญ่ เป็นผลจากการถอนมาตรการการเงินการคลังที่นำมาใช้ในช่วงการระบาดของโควิด

ในบรรดาตลาดเกิดใหม่และประเทศกำลังพัฒนา(EMDEs)การเติบโตคาดว่าจะลดลงจาก 6.6% ในปี 2564 เป็น 3.4% ในปี 2565 ซึ่งต่ำกว่าค่าเฉลี่ยรายปีที่ 4.8% ในช่วงปี 2554-2562 ผลกระทบเชิงลบจากสงครามจะมีมากกว่าผลบวกระยะสั้นสำหรับผู้ส่งออกสินค้าโภคภัณฑ์บางส่วนจากราคาพลังงานที่สูงขึ้น การคาดการณ์สำหรับการเติบโตของประเทศในกลุ่มนี้ในปี 2565 ปรับลดลงเกือบ 70% ของทั้งกลุ่ม ซึ่งรวมถึงประเทศที่นำเข้าสินค้าโภคภัณฑ์ และ 4 ใน 5 ของประเทศรายได้ต่ำ

รายงานเน้นย้ำถึงความจำเป็นในการดำเนินการตามนโยบายระดับชาติและระดับโลกอย่างเด็ดขาด เพื่อหลีกเลี่ยงผลกระทบที่เลวร้ายที่สุดของสงครามในยูเครนต่อเศรษฐกิจโลก โดยต้องมีการดำเนินการระดับโลกในการจำกัดผลต่อผู้ที่ได้รับผลกระทบจากสงคราม การเตรียมรับมือกับราคาน้ำมันและราคาอาหารที่พุ่งสูงขึ้น การเร่งการบรรเทาภาระหนี้ และการขยายการฉีดวัคซีนในประเทศที่มีรายได้ต่ำ นอกจากนี้ยังจะต้องมีการตอบสนองด้านอุปทานที่ดีในระดับประเทศ ในขณะที่ดูแลตลาดสินค้าโภคภัณฑ์โลกให้เดินหน้าต่อได้

นอกจากนี้ ผู้กำหนดนโยบายไม่ดำเนินนโยบายที่บิดเบือน เช่น การควบคุมราคา การใช้เงินอุดหนุน และการห้ามส่งออก ซึ่งอาจทำให้ราคาสินค้าโภคภัณฑ์ที่เพิ่งสูงขึ้นเลวร้ายลงอีก ท่ามกลางความท้าทายของเงินเฟ้อที่สูงขึ้น การเติบโตที่ลดลง ภาวะการเงินที่ตึงตัว และขีดความสามารถในการดำเนินนโยบายที่จำกัด รัฐบาลจะต้องจัดลำดับความสำคัญของการใช้จ่ายเพื่อบรรเทาผลกระทบแบบเจาะจงเป้าหมายสำหรับประชากรกลุ่มเปราะบาง

สำหรับการคาดการณ์การเติบโตเศรษฐกิจรายภูมิภาคมีดังนี้

ข่าวหรือบทความที่เกี่ยวข้อง