พิพัฒน์ เหลืองนฤมิตชัย

วงจรเศรษฐกิจที่ฟื้นตัวช้ากว่าประเทศอื่น แรงกดดันเงินเฟ้อที่สูงขึ้นทั่วโลก และภาวะที่ประเทศอื่นๆ กำลังปรับขึ้นอัตราดอกเบี้ยเพื่อรับมือกับปัญหาเงินเฟ้อ ที่กำลังจะสร้างแรงกดดันต่อกับนโยบายการเงินของไทย มีโอกาสที่เราจะเห็นค่าเงินบาทอ่อนค่าลงอย่างมาก ซึ่งอาจจะกดดันให้แบงก์ชาติต้องปรับอัตราดอกเบี้ยนโยบายขึ้นก่อนที่แบงก์ชาติต้องการและก่อนที่เศรษฐกิจจะพร้อม นอกจากนี้ เราอาจจะเห็นอัตราดอกเบี้ยในตลาดการเงินปรับสูงขึ้น แม้อัตราดอกเบี้ยนโยบายจะไม่ปรับขึ้นก็ตาม

สองปีหลังเจอวิกฤติโควิด-19 ภาวะเศรษฐกิจไทยยังอยู่ในภาวะค่อยๆ ฟื้นตัว เพราะสถานการณ์โควิดยังไม่จบเสียที และนักท่องเที่ยวเพิ่งเริ่มจะกลับมา ในปี 2021 เศรษฐกิจไทยยังอยู่ต่ำกว่าระดับก่อนเกิดโควิดถึง 4.4% และกว่าจะกลับไปได้เท่าเดิมอาจจะต้องรอถึงต้นปีหน้า และเศรษฐกิจยังอยู่ต่ำกว่าแนวโน้มและต่ำกว่าระดับศักยภาพอยู่ค่อนข้างมาก

นอกจากนี้ ระดับหนี้ครัวเรือนก็อยู่ในระดับสูง และ NPL ที่ขยับขึ้นมาตั้งแต่ก่อนเกิดโควิดก็ยังเป็นประเด็น ลูกหนี้จำนวนมากยังเจอปัญหาเศรษฐกิจหยุดชะงัก ยังไม่ฟื้นกลับมา และธนาคารยังคงต้องให้ความช่วยเหลือลูกหนี้ โดยการปรับโครงสร้างหนี้ ทำให้ตัวเลข NPL ที่เห็นๆ กัน ยังไม่สะท้อนสถานะคุณภาพหนี้ที่แท้จริง

แน่นอนว่าภาวะแบบนี้ แบงก์ชาติยังไม่อยากปรับขึ้นอัตราดอกเบี้ยนโยบายอย่างแน่นอน เพราะเศรษฐกิจ ธุรกิจ และระบบการเงินยังไม่พร้อมจะรับกับต้นทุนทางการเงินที่สูงขึ้น หากดอกเบี้ยขึ้นตอนนี้ การฟื้นตัวทางเศรษฐกิจอาจจะหยุดชะงัก ความสามารถในการจ่ายคืนหนี้ได้รับผลกระทบ และปัญหาหนี้ครัวเรือนและปัญหา NPL อาจจะปะทุหนักขึ้นไปอีก

แต่ปัญหาคือ เศรษฐกิจไทยไม่ได้อยู่คนเดียวโดดๆ แต่กำลังเจอแรงกดดันอย่างมหาศาล และเกิดคำถามว่าเราจะใช้นโยบายที่ไปคนละทางกับโลกได้นานแค่ไหน

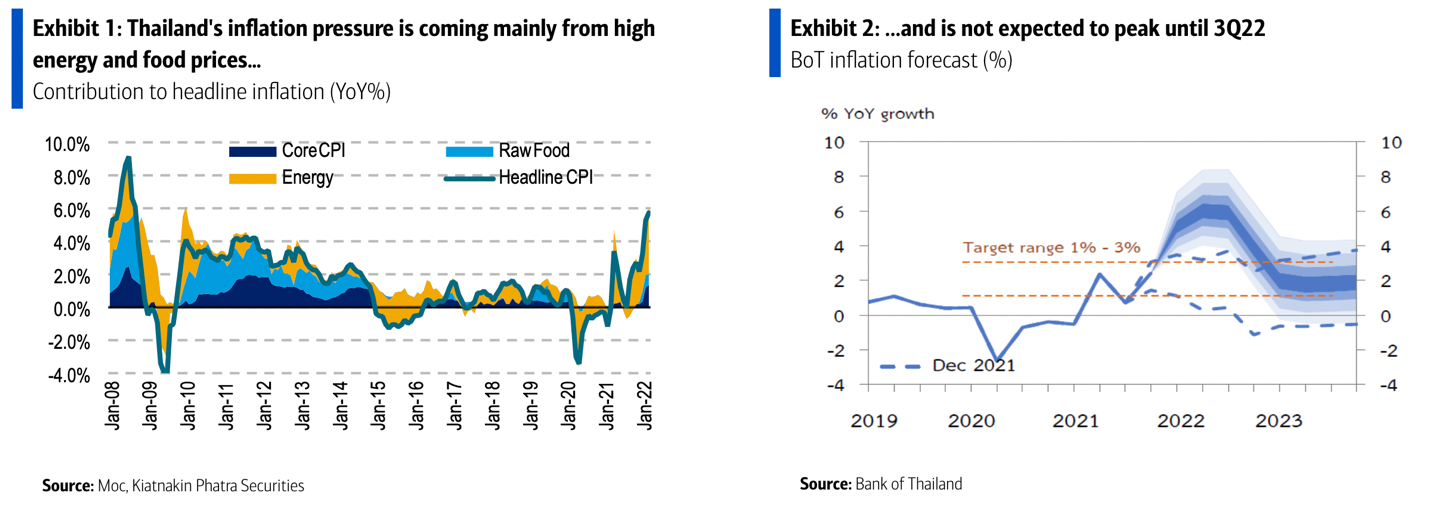

แรงกดดันสำคัญจากภายนอก คืออัตราเงินเฟ้อที่กำลังเร่งตัวขึ้น ทั้งจากการฟื้นตัวของเศรษฐกิจประเทศใหญ่ๆ ที่เปิดตัวขึ้นมาหลังปิดไปเป็นเวลานาน แต่มีข้อจำกัดด้านอุปทาน จนลากราคาสินค้าให้สูงขึ้น จากแรงกระตุ้นเศรษฐกิจผ่านนโยบายการคลังและนโยบายการเงินแบบมหาศาลตลอดสองปี และจากต้นทุนราคาสินค้าโภคภัณฑ์ อย่างน้ำมัน ก๊าซธรรมชาติ โลหะ สินค้าเกษตร และอาหาร ที่ถูกซ้ำเติมเพิ่มขึ้นไปอีกจากสงครามระหว่างรัสเซียกับยูเครน

เราเห็นเงินเฟ้อในสหรัฐฯ เพิ่มขึ้นไปถึงร้อยละ 8.5 สูงที่สุดตั้งแต่ปี 1982 ในไทยเองเงินเฟ้อก็ปรับตัวขึ้นสูงถึงร้อยละ 5.7 สูงที่สุดตั้งแต่ปี 2009 จากราคาอาหาร น้ำมัน และสินค้าโภคภัณฑ์ในตลาดโลกที่ปรับตัวสูงขึ้นอย่างมาก และคาดว่าอาจจะยังปรับสูงขึ้นอยู่อีก

แบงก์ชาติพยายามอธิบายว่าแรงกดดันเงินเฟ้อที่เกิดขึ้น มาจากฝั่งต้นทุน ไม่ได้มาจากเศรษฐกิจที่ร้อนแรง และเชื่อว่าการคาดการณ์เงินเฟ้อยังไม่ได้ปรับเพิ่มขึ้นอย่างมีนัย ภาวะแบบนี้ อัตราดอกเบี้ยทำอะไรมากไม่ได้นัก (ขึ้นดอกเบี้ยไปราคาน้ำมันก็ไม่ลดลง) และแบงก์ชาติต้องการให้ความสำคัญกับการฟื้นตัวทางเศรษฐกิจมากกว่าเงินเฟ้อในปัจจุบัน

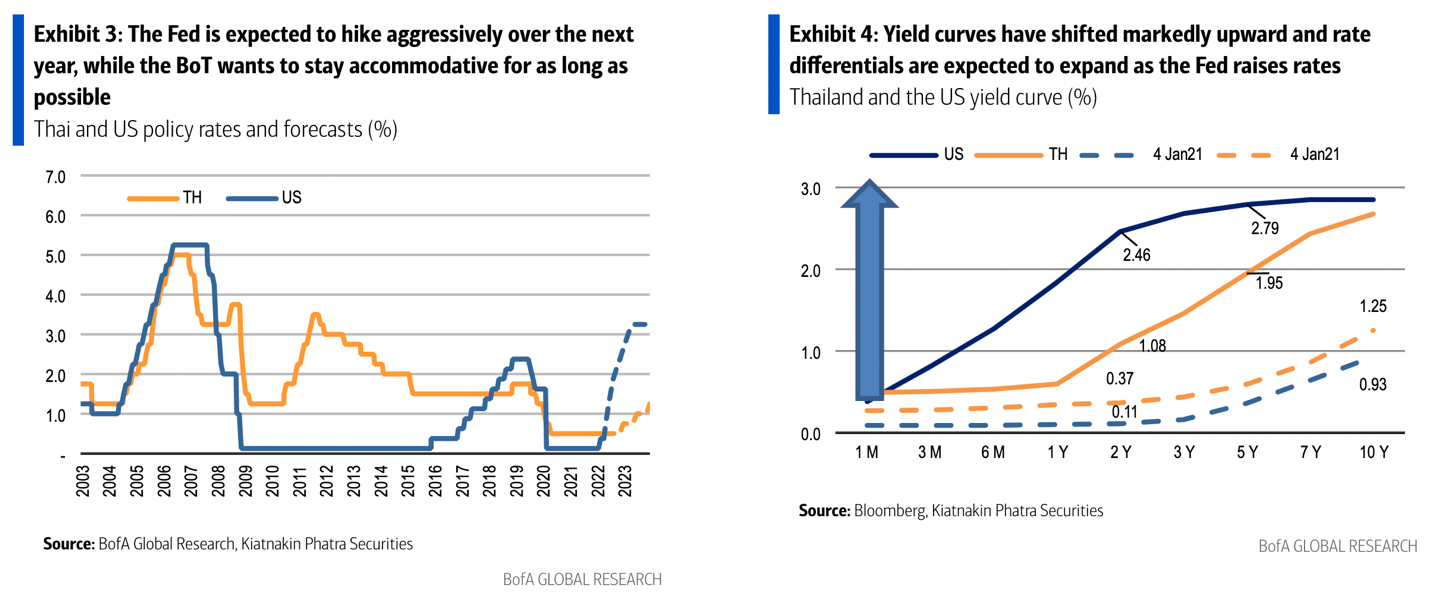

และจะพยายามรักษาอัตราดอกเบี้ยให้อยู่ในระดับต่ำไปก่อนเพื่อสนับสนุนการฟื้นตัวทางเศรษฐกิจ ซึ่งก็อาจจะเหมาะสมกับสถานการณ์ภายในประเทศ แต่ปัญหาคือ นโยบายนี้อาจจะสวนทางกับแนวนโยบายการเงินนอกประเทศ

ปัญหาสำคัญคือประเทศอื่นๆ ที่เศรษฐกิจฟื้นก่อนเรา กำลังมองว่าเงินเฟ้อที่สูง ส่วนหนึ่งมาจากปัญหาเศรษฐกิจที่ร้อนแรง ตลาดแรงงานตึงตัว และนโยบายการเงินต้องเริ่มแตะเบรกเศรษฐกิจได้แล้ว

ธนาคารกลางสหรัฐฯ ส่งสัญญาณว่า ขยับช้าเกินไปแล้ว (behind the curve) อาจจะต้องเร่งขึ้นดอกเบี้ยเพื่อจัดการกับปัญหาเงินเฟ้อ คาดกันว่าอาจจะขึ้นดอกเบี้ยครั้งละ 0.5 เปอร์เซ็นต์ จากปกติที่ขึ้นกันทีละ 0.25 เปอร์เซ็นต์ ในการประชุมสามครั้งข้างหน้า ภายในสิ้นปีนี้ เราอาจจะเห็นดอกเบี้ยนโยบายของสหรัฐฯ ขึ้นไปถึงร้อยละ 2.75 ในสิ้นปีนี้ และกลางปีหน้าดอกเบี้ยอาจจะขึ้นไปถึงร้อยละ 3.25 จากปัจจุบันอยู่ที่ร้อยละ 0.5 เท่ากับดอกเบี้ยนโยบายของไทย ซึ่งจะทำให้ผลต่างระหว่างอัตราดอกเบี้ยสหรัฐฯ กับไทยต่างกันมากขึ้นเรื่อย ๆ

และไม่เท่านั้น ธนาคารกลางสหรัฐฯ กำลังจะดูดสภาพคล่องออก หรือที่เรียกว่า quantitative tightening (QT) เพื่อลดขนาดของงบดุลที่ขยายใหญ่ ซึ่งจะทำให้สภาพคล่องในระบบการเงินโลกเริ่มลดลงและกดดันให้ดอกเบี้ยระยะอื่นๆ ขยับขึ้นอีก

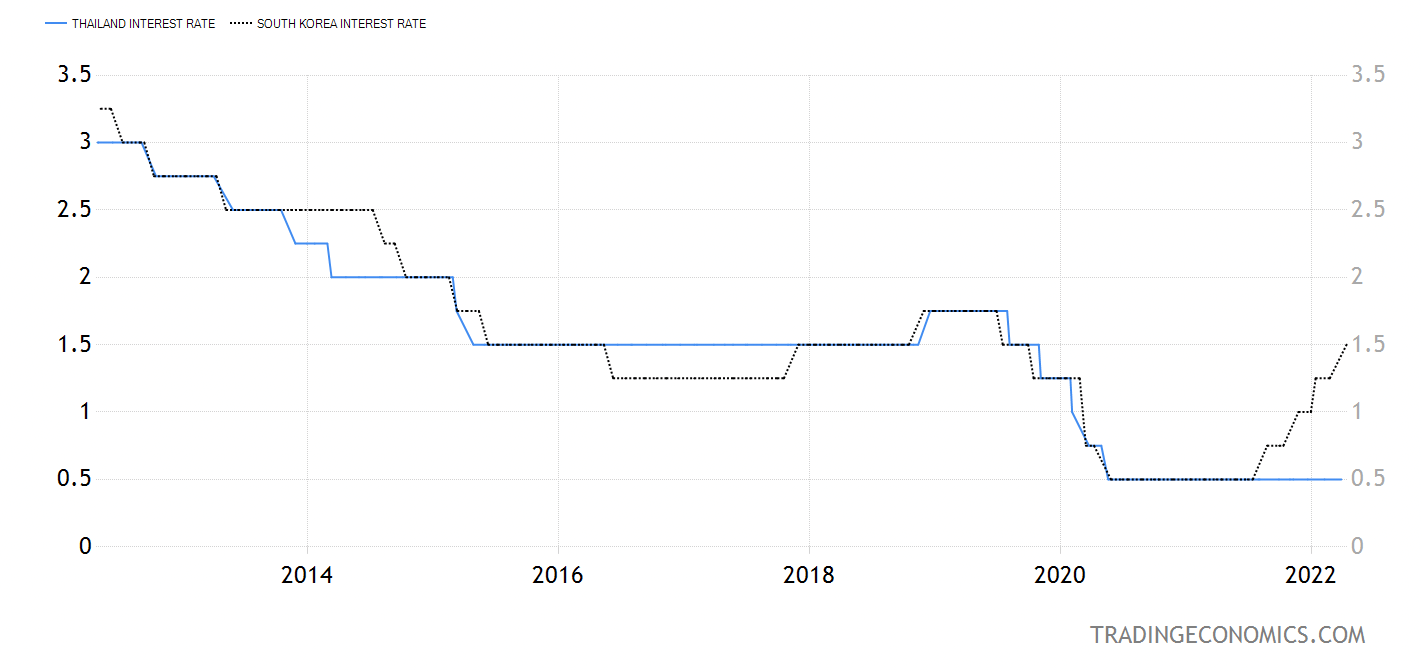

นอกจากนี้ ธนาคารกลางอีกหลายแห่งทั่วโลกก็กำลังขึ้นอัตราดอกเบี้ยนโยบายเช่นกัน ในไม่กี่สัปดาห์ที่ผ่านมา ทั้งแคนาดา นิวซีแลนด์ ปรับดอกเบี้ยขึ้นทีละ 0.5 เปอร์เซ็นต์ หรือแม้แต่เกาหลีใต้ ที่เป็นเหมือนพี่น้องฝาแฝดกับไทยในแง่นโยบายการเงินก็ปรับดอกเบี้ยขึ้นไปหลายครั้งแล้ว

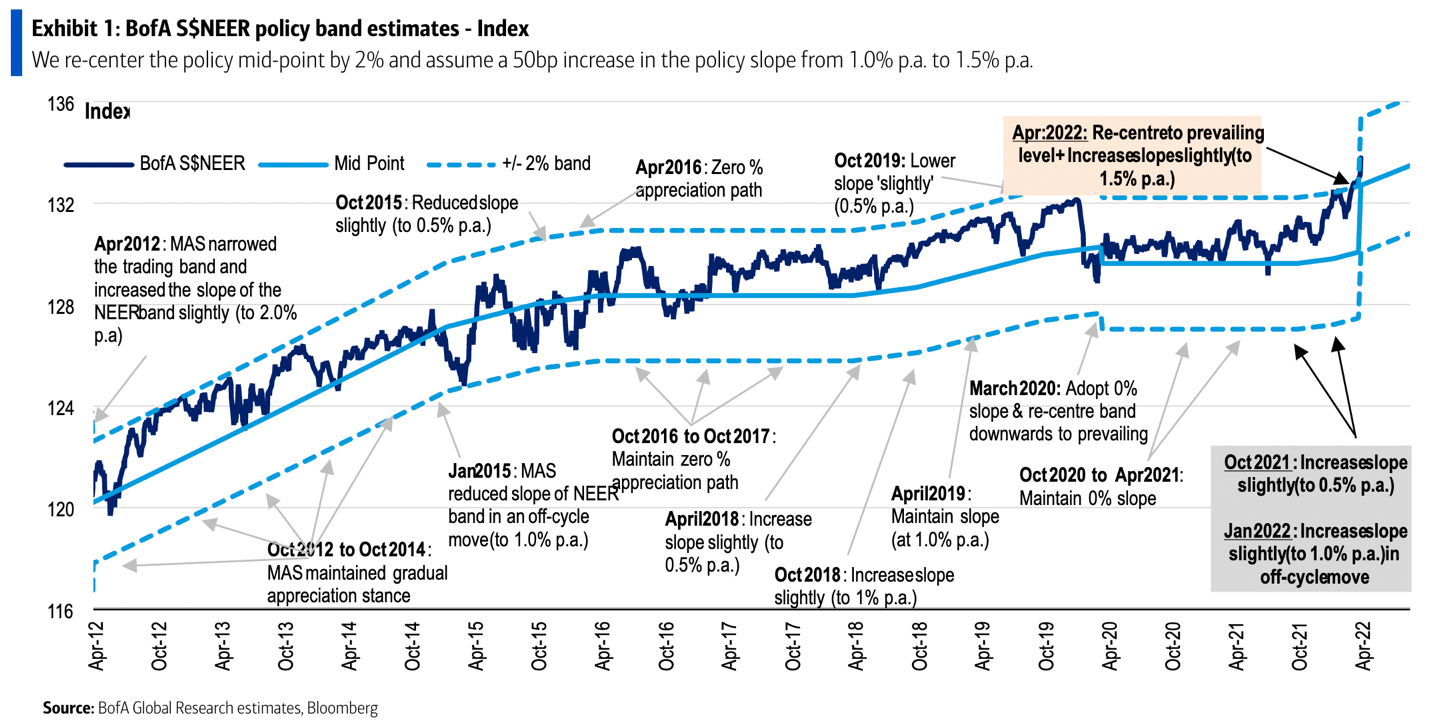

หรือแม้กระทั่งสิงคโปร์ ที่ไม่ได้ใช้นโยบายอัตราดอกเบี้ย แต่ใช้ทิศทางของอัตราแลกเปลี่ยนในการเร่งหรือแตะเบรกเศรษฐกิจ ก็ยังปรับอัตราแลกเปลี่ยนให้แข็งค่าขึ้นทันที และส่งสัญญาณว่าจะตั้งเป้าให้ค่าเงินแข็งค่ามากขึ้นอีก (ซึ่งควรจะทำให้อัตราดอกเบี้ยในประเทศสูงขึ้น) เพื่อแตะเบรกเศรษฐกิจและดูแลปัญหาเงินเฟ้อ

คำถามสำคัญคือ ในภาวะที่คนอื่นกำลังปรับอัตราดอกเบี้ยขึ้น แต่เราอยากจะคงดอกเบี้ยให้ต่ำไว้ จะเกิดอะไรขึ้น?

ในทางหลักการ อัตราดอกเบี้ยไทยอาจจะสามารถต่ำกว่าอัตราดอกเบี้ยต่างประเทศได้ หากคนส่วนใหญ่เชื่อว่าเงินบาทจะแข็งค่าขึ้น เพื่อชดเชยส่วนต่างของอัตราดอกเบี้ย และจริงๆ ภาวะเช่นนั้นก็เคยเกิดขึ้นมาแล้วในอดีตในช่วงปี 2017-2019 ในช่วงที่เรามีการเกินดุลบัญชีเดินสะพัดค่อนข้างมาก และเงินบาทมีแนวโน้มแข็งค่าขึ้น

แต่ในภาวะปัจจุบันที่บัญชีเดินสะพัดเราขาดดุลเพราะนักท่องเที่ยวยังไม่กลับมา เราได้รับผลกระทบจากราคาน้ำมันที่แพงขึ้น และค่าระวางเรือที่เพิ่มขึ้นแต่ไม่ลดลงมาเสียที แนวโน้มค่าเงินแข็งค่าจึงไม่ได้ชัดเจนเหมือนในอดีต

อัตราดอกเบี้ยสหรัฐฯ และประเทศอื่นๆ ที่กำลังปรับสูงขึ้น และส่วนต่างดอกเบี้ยที่น่าจะสูงขึ้นเรื่อยๆ อาจจะทำให้เงินบาทมีโอกาสอ่อนค่าลง จากเงินทุนที่ไหลไปหาผลตอบแทนที่สูงขึ้น (ยกเว้นว่าจะมีการเปลี่ยนแปลงที่ชัดเจน เช่น นักท่องเที่ยวกลับมาอย่างรวดเร็วหรือราคาน้ำมันลดลง)

แนวนโยบายที่พยายามจะกระตุ้นเศรษฐกิจโดยเก็บดอกเบี้ยไว้ในระดับต่ำ ที่แม้อาจจะเหมาะสมกับสถานการณ์ในประเทศ แต่ก็มีความเสี่ยงที่จะเกิดความขัดแย้งกับปัจจัยพื้นฐานนอกประเทศ

อาจจะไม่ต่างอะไรกับความพยายามที่จะพายเรือทวนกระแสน้ำที่เชี่ยวกราก และเราจะเห็นผลกระทบจะไปปรากฏค่าเงิน

เหมือนกับที่กำลังเกิดขึ้นกับค่าเงินเยนของญี่ปุ่น ที่ธนาคารกลางญี่ปุ่นพยายามรักษานโยบายดอกเบี้ยต่ำ และการตั้งเป้าหมายดอกเบี้ยสิบปีไว้ไม่เกิน 0.25 เปอร์เซ็นต์ที่เรียกว่า yield curve control หรือ YCC ในขณะที่เงินเฟ้อญี่ปุ่นเริ่มปรับตัวสูงขึ้น ผลที่ตามมาคือค่าเงินญี่ปุ่นที่อ่อนตัวอย่างรวดเร็ว และอ่อนค่าลงมากที่สุดในรอบหลายปี เพราะความขัดแย้งระหว่างนโยบายการเงินภายในประเทศ ปัจจัยพื้นฐาน และนโยบายการเงินในต่างประเทศ

หรือแม้กระทั่งจีน ที่อยากกระตุ้นเศรษฐกิจ แต่ก็ไม่กล้าลดอัตราดอกเบี้ยนโยบาย เพราะความกังวลเรื่องค่าเงิน ในภาวะที่นโยบายการเงินกำลังไปคนละทางกับนอกประเทศเช่นกัน

ค่าเงินที่มีโอกาสอ่อนค่าลงนี้ อาจจะเป็นปัจจัยที่ทำให้แรงกดดันเงินเฟ้อมีเพิ่มขึ้นไปอีกจากต้นทุนสินค้านำเข้า และอาจจะกลายเป็นข้อจำกัดที่กดดันให้แบงก์ชาติต้องปรับอัตราดอกเบี้ยนโยบายขึ้นก่อนที่แบงก์ชาติต้องการ และก่อนเศรษฐกิจจะพร้อมก็ได้

นอกจากนี้ แม้ว่าแบงก์ชาติจะไม่ปรับอัตราดอกเบี้ยนโยบาย หากนักลงทุนเริ่มไม่เชื่อว่าแบงก์ชาติจะสามารถรักษาดอกเบี้ยนโยบายไว้ในระดับต่ำได้นานนัก อัตราดอกเบี้ยภายในประเทศก็อาจจะเริ่มขยับตามอัตราดอกเบี้ยนอกประเทศได้ และเราเห็นอัตราดอกเบี้ยอย่างดอกเบี้ยสองปีขยับขึ้นถึงเกือบร้อยละหนึ่งในแค่สามเดือนที่ผ่านมา

จริงอยู่ว่าเรามีเงินทุนสำรองจำนวนมาก (เรามีเงินสำรองระหว่างประเทศสุทธิมากกว่าสองแสนกว่าล้านเหรียญสหรัฐ และมากกว่าหนี้ต่างประเทศทั้งระยะสั้นและระยะยาว) และสามารถนำมาใช้แทรกแซงเพื่อลดแรงกดดันต่อค่าเงินได้ แต่บทเรียนที่เราเห็นหลายต่อหลายครั้งคือ การแทรกแซงค่าเงินสามารถลดความผันผวนในระยะสั้นได้ แต่ไม่สามารถเปลี่ยนทิศทางของแรงกดดันด้านค่าเงินได้ หากไม่มีการเปลี่ยนแปลงเรื่องปัจจัยพื้นฐาน

กรณีนี้อาจจะเป็นกรณีที่พิสูจน์กันอีกครั้งว่าเราจะเอาชนะ The Impossible Trinity ที่บอกว่าเป็นไปไม่ได้ (อย่างน้อยก็ในระยะยาว) ที่ประเทศหนึ่งจะทำสามอย่างต่อไปนี้พร้อมๆ กัน (1) มีอัตราแลกเปลี่ยนที่มีเสถียรภาพ (2) มีนโยบายการเงิน (ดอกเบี้ย) ที่เป็นอิสระ และ (3) มีการเคลื่อนไหวของเงินทุนอย่างเสรี

ความพยายามที่จะเอาชนะ The Impossible Trinity อาจจะสร้างความบิดเบือนและแรงกดดัน ที่อาจจะสร้างปัญหาร้ายแรงในระยะยาวได้

นอกจากนี้ อีกประเด็นที่น่าสนใจคือ จากบทเรียนของธนาคารกลางสหรัฐฯ การคาดการณ์เงินเฟ้อที่ผิดพลาด อาจจะนำไปสู่นโยบายที่ผิดพลาดและไม่ทันการณ์ ในปัจจุบัน การคาดการณ์เงินเฟ้อทำได้ยากมาก หากแรงกดดันเงินเฟ้อมีมากกว่าที่หลายฝ่ายคาดการณ์เอาไว้ และเริ่มกลายเป็นปัญหาด้านอุปสงค์ และการคาดการณ์เงินเฟ้อ (เช่น หากมีการปรับค่าแรงขั้นต่ำขึ้น หรือต้นทุนการผลิตอาหารทำให้เงินเฟ้อขึ้นต่อเนื่อง) ความขัดแย้งของนโยบายอาจจะไม่ได้มีแค่ปัญหาระหว่างปัจจัยพื้นฐานภายในกับภายนอก แต่อาจจะเกิดภาวะต้องเลือกระหว่างการควบคุมเงินเฟ้อ และการสนับสนุนการฟื้นตัวทางเศรษฐกิจ ซึ่งจะเป็นปัญหาหนักอกกว่าเดิมอีก

กล่าวโดยสรุป ปัจจัยเสี่ยงจากอัตราดอกเบี้ยขาขึ้นตามแนวโน้มดอกเบี้ยโลก และอัตราแลกเปลี่ยนที่มีโอกาสอ่อนค่าลงนี้ เป็นปัจจัยเสี่ยงสำคัญที่นักลงทุนและผู้ประกอบการ คงต้องจับตาดูและบริหารกันดีๆ

แต่หากโชคดี ถ้าดอกเบี้ยโลกไม่ขึ้นเร็วอย่างที่คาดกันตอนนี้ (เช่น เงินเฟ้อโลกลดลงเร็วกว่าคาด จาก น้ำมันลดลง หรือมีความเสี่ยงของเศรษฐกิจถดถอยเพิ่มมากขึ้น) แรงกดดันต่อแบงก์ชาติก็อาจจะลดลงได้

แต่ถ้าดูสถานการณ์ปัจจุบัน ก็เป็นความท้าทายต่อการดำเนินนโยบายที่น่าเป็นห่วงจริงๆ ครับ