วิจัยกรุงศรีประเมินภาพรวม แนวโน้มอุตสาหกรรมไทยในระยะ 3 ปีข้างหน้าโดยพิจารณาครอบคลุมทั้งปัจจัยด้านความท้าทายและโอกาสที่สะท้อนความน่าสนใจ (Attractiveness) ในการทำธุรกิจของแต่ละอุตสาหกรรม ซึ่งขึ้นอยู่กับปัจจัยแวดล้อมทางเศรษฐกิจมหภาค และปัจจัยภายในเฉพาะด้านของอุตสาหกรรมนั้น

ปัจจัยแวดล้อมทางเศรษฐกิจมหภาค (Macroeconomic environments)

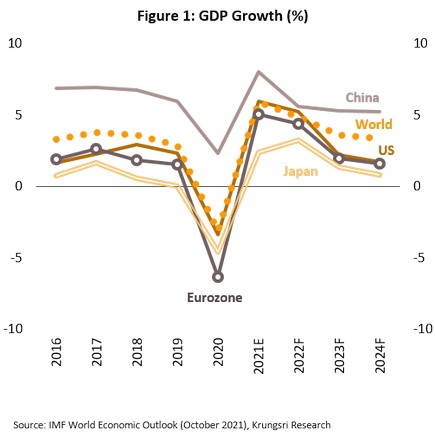

เศรษฐกิจโลกปี 2565-2567: ฟื้นตัวค่อยเป็นค่อยไป

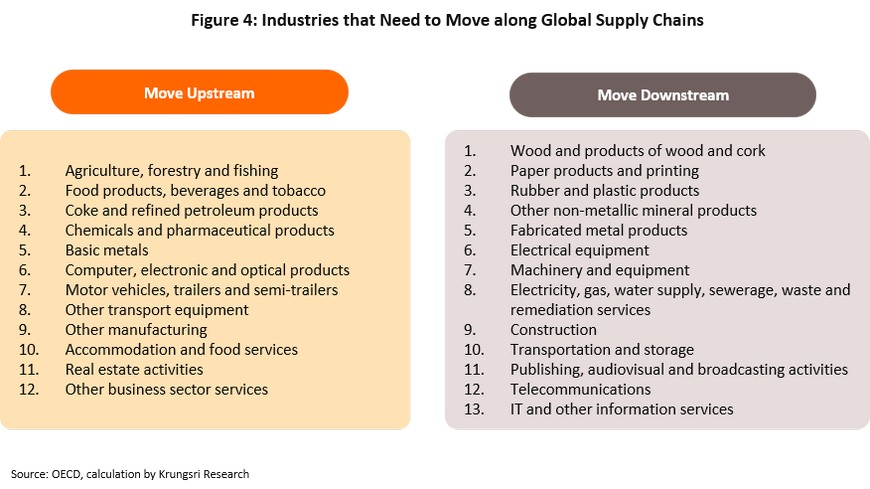

การเปลี่ยนแปลงเชิงโครงสร้างของเศรษฐกิจโลก…มีผลต่อทิศทางธุรกิจ/อุตสาหกรรมในระยะข้างหน้า

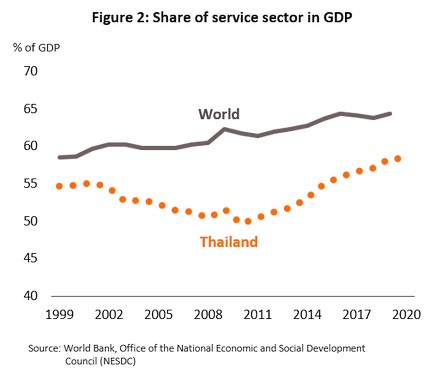

ในระยะข้างหน้า สัดส่วนภาคบริการของไทยยังมีโอกาสปรับตัวสูงขึ้น ผลจากธุรกิจภาคบริการหันมาใช้เทคโนโลยีสมัยใหม่พัฒนานวัตกรรมในภาคบริการมากขึ้น อาทิ การพัฒนาแพลตฟอร์มออนไลน์ที่เอื้อต่อการเข้าถึงแหล่งท่องเที่ยวทั่วโลก การพัฒนาหุ่นยนต์ผ่าตัดคนไข้ และบริการผ่าตัดทางไกล ขณะที่ภาคอุตสาหกรรมหันมาเน้นการใช้นวัตกรรมด้านบริการเพิ่มมูลค่าและสร้างความแตกต่างให้ตัวสินค้า (Servicification) เช่น บริการด้านออกแบบและให้คำปรึกษาโดยใช้เทคโนโลยีด้าน Artificial intelligence และ Big data ช่วยเพิ่มยอดขายและออกแบบผลิตภัณฑ์ใหม่ที่ตอบโจทย์ความต้องการของผู้บริโภคได้ตรงจุดมากขึ้น ส่งผลให้ภาคบริการจะมีบทบาทมากขึ้นในห่วงโซ่การผลิตของไทย อย่างไรก็ตาม การเพิ่มสัดส่วนภาคบริการต่อ GDP ของไทยให้อยู่ในระดับเทียบเคียงกับประเทศพัฒนาแล้วอาจทำได้ช้า ผลจาก (1) การแพร่ระบาดของ COVID-19 ทำให้ธุรกิจ/อุตสาหกรรมกลุ่มที่เกี่ยวข้องกับภาคบริการ อาทิ โรงแรม ร้านอาหาร อสังหาริมทรัพย์และภาคก่อสร้างซบเซา และ (2) ไทยมีกฎระเบียบและนโยบายที่เป็นอุปสรรคต่อการลงทุนจากต่างชาติในภาคบริการค่อนข้างมากเมื่อเทียบกับประเทศพัฒนาแล้ว สะท้อนจากดัชนีข้อจำกัดการประกอบกิจการภาคบริการ (Services Trade Restriction Index: World Bank) ล่าสุดปี 2563 พบว่าไทยมีค่าดัชนีฯ อยู่ในอันดับที่ 46 จาก 48 ประเทศ แสดงถึงข้อจำกัดในการเข้ามาดำเนินธุรกิจภาคบริการของผู้ประกอบการรายใหม่ค่อนข้างสูง การเข้ามาของทุนและเทคโนโลยีจากต่างชาติจึงทำได้จำกัด นับเป็นปัจจัยท้าทายของภาคธุรกิจ/อุตสาหกรรมไทยที่ต้องปรับตัวยกระดับภาคบริการสู่ Modern services ท่ามกลางภาวะเศรษฐกิจที่เติบโตอย่างช้าๆ

-

1)The Internet of Things (IoT): มีบทบาทมากขึ้นในการเชื่อมโยงข้อมูลของอุปกรณ์ในชีวิตประจำวันผ่านระบบ Sensors ที่ฝังตัวในผลิตภัณฑ์ เช่น เครื่องมือแพทย์ เครื่องใช้ไฟฟ้า และชิ้นส่วนอุปกรณ์ยานยนต์ ปัจจุบันมีการใช้ในธุรกิจบริการมากขึ้น อาทิ ห้องพักอัจฉริยะของธุรกิจโรงแรมที่ใช้ IoT ควบคุมไฟฟ้าทุกอย่างในห้องพักโดยใช้อุปกรณ์มือถือ หรือธุรกิจขนส่งที่ใช้ IoT ติดตามพัสดุและจัดการระบบการเคลื่อนย้ายสินค้า เป็นต้น

2)Robotics: สามารถทำงานได้โดยอัตโนมัติและมีความแม่นยำสูง ช่วยลดความเสียหายในการผลิตและเพิ่มความปลอดภัยในการทำงานผ่านโปรแกรมที่ตั้งไว้ร่วมกับระบบเซนเซอร์หรือ Microprocessor โดยตัวอย่าง Robotics ที่ใช้ในการผลิตงานซ้ำๆ จำนวนมาก เช่น หุ่นยนต์ขนถ่ายวัสดุอันตรายในอุตสาหกรรมอิเล็กทรอนิกส์และธุรกิจก่อสร้าง หุ่นยนต์ต้อนรับในโรงแรม หุ่นยนต์ช่วยการเพาะปลูก และหุ่นยนต์ให้อาหารสัตว์ในภาคเกษตร เป็นต้น

3)Artificial intelligence (AI): การใช้ปัญญาประดิษฐ์ในภาคอุตสาหกรรมมักใช้ร่วมกับเทคโนโลยีอื่น เช่น Cloud และ IoT เพื่อประมวลผล Big data สำหรับการพัฒนาระบบอัตโนมัติทำงานร่วมกับมนุษย์ (Cobot) โดยการใช้ในสายการผลิต เช่น กลุ่ม อุตสาหกรรมยานยนต์และอิเล็กทรอนิกส์ ใช้ AI สำหรับการควบคุมกระบวนการผลิตเพื่อลดส่วนสูญเสีย และคาดการณ์อุปกรณ์ที่ต้องซ่อมบำรุง กลุ่มธุรกิจการแพทย์ใช้ AI ในการวินิจฉัยโรคหรือจดจำรูปแบบเพื่อติดตามการระบาดของ COVID-19 ส่วนธุรกิจอสังหาริมทรัพย์นำ AI มาใช้ในการออกแบบโครงสร้างอาคาร เป็นต้น

4)5G technology: เครือข่าย 5G ช่วยสนับสนุนกระบวนการควบคุมเครื่องจักรให้สามารถทำงานเชื่อมต่อกันได้อย่างมีประสิทธิภาพ ลดต้นทุนด้านแรงงาน เวลา และข้อผิดพลาดในกระบวนการผลิต ตัวอย่างเช่น HIROTEC Corp. (ญี่ปุ่น) ใช้ 5G ควบคุมระบบการทำงานของเครื่องจักรแบบระยะไกลในการผลิตชิ้นส่วนรถยนต์ หรือ MTU Aero Engines (เยอรมนี) ใช้ 5G ในกระบวนการออกแบบเครื่องยนต์เครื่องบิน ทำให้สามารถลดต้นทุนด้านการออกแบบได้ถึง 75% เป็นต้น

5)Drone: อากาศยานไร้คนขับที่ควบคุมได้จากระยะไกล ช่วยลดการพึ่งพาแรงงาน ลดเวลาในการเข้าสำรวจพื้นที่จริงโดยเฉพาะในภาคเกษตร ตั้งแต่ขั้นตอนวางแผนก่อนเพาะปลูกจนถึงเก็บเกี่ยว รวมทั้งใช้ติดตามและค้นหาสัตว์ในฟาร์ม รวมถึงการพ่นสารเคมี หรือการใช้ในธุรกิจก่อสร้างเพื่อประเมินขนาดพื้นที่หรือสำรวจพื้นที่ในเขตอันตราย เป็นต้น

6)Blockchain: ระบบการเก็บและบันทึกข้อมูลโดยกระจายฐานข้อมูลให้ผู้ที่อยู่ในเครือข่ายแบ่งปันข้อมูลกันได้ แต่จำกัดการเข้าถึงด้วยการเข้ารหัส จึงมีความปลอดภัยสูง มักใช้ในธุรกรรมการเงินผ่านการใช้สินทรัพย์ดิจิทัล ปัจจุบันถูกนำไปใช้ในภาคเกษตรมากขึ้น เช่น การตรวจสอบย้อนกลับเพื่อสร้างความโปร่งใสของที่มาผลผลิต รวมทั้งใช้ร่วมกับ Cloud computing ในธุรกิจโลจิสติกส์เพื่อติดตามและประเมินผลระบบการจัดส่งสินค้า เป็นต้น

7)Edge computing: ระบบประมวลผล Big data ที่เชื่อมโยงข้อมูลด้านความต้องการของผู้บริโภคไปสู่การปรับเปลี่ยนสายการผลิตหรือรูปแบบธุรกิจแบบทันเวลา (Real time) เพื่อสนองตอบพฤติกรรมผู้บริโภคอย่างรวดเร็ว ส่วนใหญ่ใช้ในธุรกิจด้านสุขภาพ นันทนาการ และขนส่ง รวมถึงใช้ประเมินสภาพอากาศและโอกาสเกิดอุบัติเหตุเพื่อวางแผนในธุรกิจโลจิสติกส์ เป็นต้น

8)Quantum computing: การพัฒนาระบบประมวลผลของคอมพิวเตอร์ผ่านอนุภาคย่อยของอะตอมแทนการใช้เลขฐานสอง ช่วยเพิ่มความรวดเร็วและเพิ่มความสามารถในการเรียนรู้ของ AI ปัจจุบันการพัฒนาเทคโนโลยีนี้สามารถนำมาประยุกต์ใช้เชิงพาณิชย์ในการผลิตอุปกรณ์อัจฉริยะ เช่น รถยนต์ไร้คนขับ หุ่นยนต์ เป็นต้น

9)3D printing: เทคโนโลยีการพิมพ์ 3 มิติช่วยควบคุมการออกแบบและผลิตสินค้าด้วยต้นทุนต่ำและมีความรวดเร็ว ปัจจุบันมีบทบาทมากขึ้นในห่วงโซ่อุปทานของภาคอุตสาหกรรม ทั้งด้านการพัฒนาชิ้นส่วนอุปกรณ์และการนำวัสดุกลับมาใช้ในการพิมพ์ใหม่อีกครั้ง (Recycle bot) อาทิ การผลิตชิ้นส่วนยานยนต์ ชิ้นส่วนอากาศยาน อุปกรณ์อิเล็กทรอนิกส์ อุปกรณ์เครื่องมือแพทย์และการผลิตฟันปลอม รวมถึงใช้ในโครงการก่อสร้าง เช่น การออกแบบสร้างอาคารที่ทำได้เร็วขึ้น

10)Synthetic biology: ส่วนใหญ่ประยุกต์ใช้เพื่อผลิตเนื้อสังเคราะห์ประเภท Cultured meat ซึ่งผลิตเนื้อสัตว์จากสเต็มเซลล์ของสัตว์ต้นแบบทั้งเนื้อวัว ไก่ หมู และปลาทูน่า และ Plant-based meat เป็นการผลิตเนื้อสัตว์จากพืชที่มีลักษณะและรสชาติเหมือนเนื้อจริง ช่วยลดการบริโภคเนื้อสัตว์จริงและลดความเสี่ยงจากการขาดแคลนอาหารกรณีเกิดโรคระบาดในสัตว์ รวมถึงช่วยตอบโจทย์ความต้องการของกลุ่มผู้สูงอายุที่เพิ่มจำนวนมากขึ้น

11)Data analytics: เป็นการวิเคราะห์ข้อมูลขนาดใหญ่ (Big data) อย่างเป็นระบบเพื่อช่วยผู้ประกอบการนำเสนอบริการและผลิตภัณฑ์ที่ตอบสนองความต้องการของผู้บริโภค ดังตัวอย่างการนำไปใช้ในธุรกิจท่องเที่ยว โดยการวิเคราะห์ข้อมูลในอดีตเพื่อคาดการณ์การเติบโตของอุปสงค์และเสนอแพ็กเกจท่องเที่ยวที่ตรงใจนักท่องเที่ยวรายบุคคล

(รายละเอียดเพิ่มเติมติดตามได้ที่ อุตสาหกรรมไทย: อยู่ตรงไหนและจะแข่งขันอย่างไรในเวทีโลก)

เศรษฐกิจไทยปี 2565-2567: ฟื้นตัวจากภาคส่งออกและการเข้าสู่วัฏจักรการลงทุน

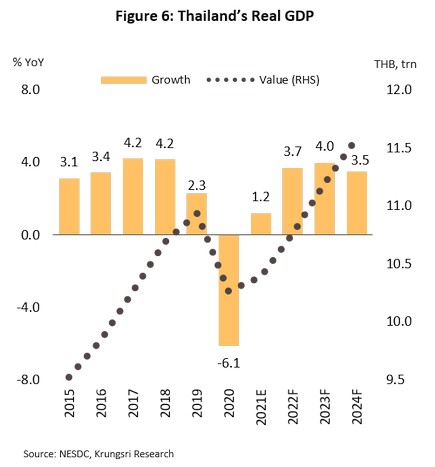

เศรษฐกิจไทยคาดว่าจะขยายตัวเฉลี่ย 3.7% ต่อปี โดยทยอยฟื้นตัวอย่างค่อยเป็นค่อยไปจากไตรมาสสุดท้ายของปี 2564 (ภาพที่ 6) ปัจจัยสนับสนุนได้แก่

(1) การฉีดวัคซีนที่มีความคืบหน้าทำให้สถานการณ์ COVID-19 คลี่คลายลง ส่งผลบวกต่อกิจกรรมทางเศรษฐกิจในประเทศ เมื่อประกอบกับการปรับตัวและดำเนินชีวิตแบบวิถีใหม่ (New normal) รวมถึงการก้าวไปสู่โลกดิจิทัลมากขึ้น จะช่วยกระตุ้นความต้องการสินค้าและบริการในกลุ่มที่เกี่ยวข้อง

(2) การฟื้นตัวของภาคท่องเที่ยวเป็นลำดับหลังจากไทยเริ่มเปิดประเทศตั้งแต่ช่วงปลายปี 2564 แต่นโยบายของประเทศต้นทางที่เข้มงวดและความไม่แน่นอนของการระบาดจะยังเป็นข้อจำกัดต่อไป คาดว่าอาจต้องใช้เวลาจนถึงปี 2568 กว่าที่จำนวนนักท่องเที่ยวต่างชาติจะกลับสู่ระดับก่อนการระบาดได้

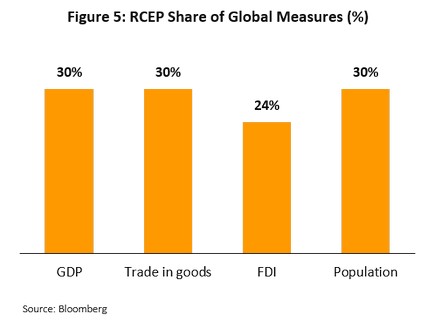

(3) ภาคส่งออกเติบโตต่อเนื่องและยังคงเป็นแรงขับเคลื่อนสำคัญของเศรษฐกิจ เนื่องจากการฟื้นตัวของอุปสงค์โลกและประเทศคู่ค้า กอปรกับผลบวกจากการรวมกลุ่มระหว่างประเทศภายในภูมิภาคเดียวกัน (Regionalization) โดยเฉพาะ RCEP ซึ่งจะมีผลบังคับใช้ช่วงต้นปี 2565 น่าจะมีส่วนเสริมภาคการค้าในระยะต่อไป อย่างไรก็ตาม การส่งออกอาจเผชิญแรงกดดันจากปัญหาด้านอุปทานทั้งการขาดแคลนวัตถุดิบและต้นทุนที่อาจปรับตัวสูงขึ้น รวมถึงมาตรการกีดกันทางการค้าที่ยังมีอยู่เป็นระยะๆ

(4) การลงทุนของภาคเอกชนมีแนวโน้มเติบโตตามวัฏจักรการฟื้นตัวของเศรษฐกิจโลกและไทย ผนวกกับแรงหนุนจากการยกระดับการผลิตเพื่อเปลี่ยนผ่านสู่ระบบดิจิทัล รวมทั้งความคืบหน้าของการลงทุนโครงสร้างพื้นฐานขนาดใหญ่ และ

(5) มาตรการกระตุ้นและฟื้นฟูเศรษฐกิจ ซึ่งรวมทั้งการเบิกจ่ายงบประมาณรายจ่ายประจำปีและการใช้เงินกู้ที่เหลืออยู่จาก พ.ร.ก.กู้เงิน 5 แสนล้านบาท ด้านนโยบายการเงิน คาดว่าธปท.จะยังคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับต่ำสุดเป็นประวัติการณ์ที่ 0.5% ต่อเนื่องอย่างน้อยจนถึงสิ้นปี 2565 อีกทั้งยังดำเนินมาตรการด้านการเงินเพื่อช่วยเหลือลูกหนี้รายย่อยและภาคธุรกิจ ด้วยการเสริมสภาพคล่องและการปรับโครงสร้างหนี้ การผ่อนคลายหลักเกณฑ์ เพื่อสนับสนุนการให้ความช่วยเหลือของสถาบันการเงินแก่ลูกหนี้ และการผ่อนคลายมาตรการ LTV เป็นการชั่วคราวเพื่อช่วยกระตุ้นธุรกิจอสังหาริมทรัพย์

แม้เศรษฐกิจไทยมีแนวโน้มฟื้นตัวแต่ยังมีปัจจัยที่จำกัดการเติบโตในระยะข้างหน้า อาทิ ความเปราะบางของตลาดแรงงาน การเพิ่มขึ้นของภาระหนี้ทั้งในภาคครัวเรือนและภาคธุรกิจ ซึ่งทำให้การใช้จ่ายในประเทศอาจเติบโตในอัตราต่ำ สำหรับปัจจัยเสี่ยงและความไม่แน่นอนอื่นๆ อาทิ การกลายพันธุ์ของไวรัส COVID-19 ความตึงเครียดทางการเมืองอาจกระทบต่อความต่อเนื่องในการดำเนินนโยบายเศรษฐกิจของภาครัฐ นอกจากนี้ ตลาดการเงินโลกและไทยอาจเผชิญความผันผวนและประสบปัญหาต้นทุนทางการเงินที่เพิ่มขึ้นอันเป็นผลข้างเคียงจากการที่ประเทศแกนหลักของโลกทยอยปรับลดแรงกระตุ้นทางการเงินให้เข้าสู่ภาวะปกติมากขึ้น (Policy normalization)

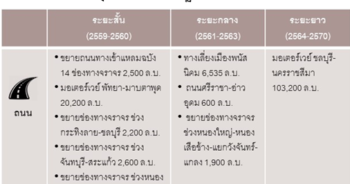

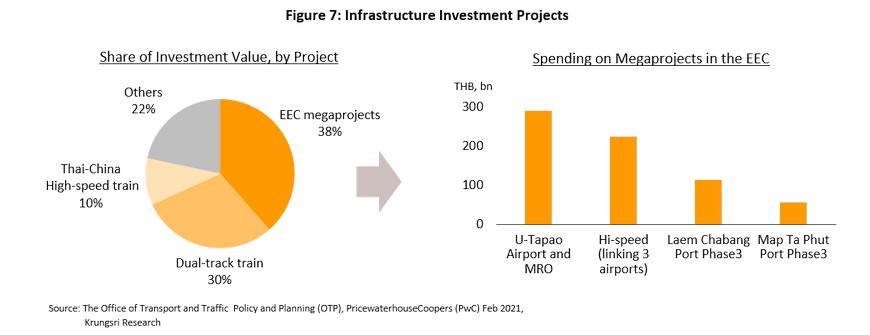

การลงทุนโครงสร้างพื้นฐาน…จะมีบทบาทสำคัญในการขับเคลื่อนเศรษฐกิจโดยรวม

ในระยะ 2-3 ปีข้างหน้า การเร่งตัวของการลงทุนโครงสร้างพื้นฐานขนาดใหญ่จะเป็นอีกปัจจัยที่มีบทบาทสำคัญต่อเศรษฐกิจ (ภาพที่ 7) โดยเฉพาะเขตเศรษฐกิจพิเศษภาคตะวันออก (Eastern Economic Corridor: EEC) ที่จะช่วยดึงดูดการลงทุนโดยตรง (FDI) จากต่างประเทศ โดยโครงการสำคัญ ได้แก่ โครงการรถไฟความเร็วสูงเชื่อม 3 สนามบิน โครงการพัฒนาสนามบินอู่ตะเภาและเมืองการบินภาคตะวันออก โครงการท่าเรือแหลมฉบังระยะที่ 3 และโครงการพัฒนาท่าเรือมาบตาพุดระยะที่ 3 ล่าสุดทางการตั้งเป้าหมายลงทุนใน EEC ระยะที่ 2 ในช่วง 5 ปีข้างหน้า (ปี 2565-2569) วงเงิน 2.2 ล้านล้านบาท เพิ่มขึ้นจากระยะแรกที่ตั้งเป้าไว้ 1.7 ล้านล้านบาท (2561-2564) นอกจากนี้ ในปี 2565 ภาครัฐระบุจะเร่งขับเคลื่อนโครงการสำคัญให้เกิดเป็นรูปธรรม โดยเฉพาะโครงการเชื่อมระหว่างอ่าวไทยและอันดามัน (แลนด์บริดจ์) ซึ่งจะเชื่อมระบบการขนส่ง (Logistic) ระหว่าง EEC กับพื้นที่ระเบียงเศรษฐกิจภาคใต้ (Southern Economic Corridor: SEC)

นอกจากนี้ โครงข่ายคมนาคมอื่นๆ ที่คาดว่าจะเริ่มก่อสร้างได้ในช่วงปี 2565-2567 ตามแผนปฏิบัติการด้านคมนาคมขนส่งระยะเร่งด่วนฉบับล่าสุด พ.ศ. 2561 ภายใต้ยุทธศาสตร์การพัฒนาระบบคมนาคมขนส่งของไทยระยะ 20 ปี (พ.ศ. 2561-2580) ได้แก่

1)โครงการระบบราง เช่น โครงการรถไฟความเร็วสูง กรุงเทพฯ-นครราชสีมา (รถไฟไทย-จีน ช่วงกรุงเทพฯ-นครราชสีมา) รวม 4 สัญญา ระยะทางรวมประมาณ 80 กม. โครงการรถไฟทางคู่ช่วงขอนแก่น-หนองคาย ระยะที่ 2 ระยะทาง 167 กม. รวมถึงโครงการรถไฟฟ้าสายสีม่วงใต้ ช่วงเตาปูน-ราษฎร์บูรณะ ระยะทาง 23.6 กม.

2)โครงการระบบถนน อาทิ ทางหลวงพิเศษระหว่างเมือง (Motorway) สายบางขุนเทียน-บ้านแพ้ว (M82) ช่วงเอกชัย-บ้านแพ้ว ระยะทาง 16.4 กม.

3)โครงการพัฒนาโครงสร้างพื้นฐานสำคัญอื่นๆ เช่น โครงการพัฒนาอาคารผู้โดยสารส่วนต่อขยายด้านทิศเหนือ ท่าอากาศยานสุวรรณภูมิ (Terminal 2) คาดเปิดประมูลและดำเนินการก่อสร้างปี 2565 แล้วเสร็จปี 2567 สามารถรองรับผู้โดยสารได้ 30 ล้านคน/ปี โครงการพัฒนาขยายท่าอากาศยานดอนเมืองระยะที่ 3 คาดได้ผู้รับเหมาไม่เกินสิ้นปี 2564 ใช้เวลาก่อสร้าง 2 ปี เปิดให้บริการปี 2567

หากการลงทุนสามารถดำเนินการได้ตามแผน คาดว่าจะช่วยหนุนโอกาสการลงทุนในอุตสาหกรรมต่อเนื่องให้กระจายสู่ภูมิภาค โดยเฉพาะอุตสาหกรรมยานยนต์ไฟฟ้า (EV) การแพทย์สมัยใหม่ สมาร์ทอิเล็กทรอนิกส์ ดิจิทัล อุตสาหกรรมเกษตรและอาหารสมัยใหม่ เป็นต้น

ปัจจัยแวดล้อมในภาคธุรกิจ/อุตสาหกรรม

ปัญหาเชิงโครงสร้างบั่นทอนความสามารถในการแข่งขันของอุตสาหกรรมไทย

ดัชนีชี้วัดความสามารถในการแข่งขันของไทย (IMD World Competitiveness Ranking) ปี 2564 อยู่ที่อันดับ 28 ทรงตัวใกล้เคียงกับปี2563 (อันดับ 29) แม้ว่าไทยจะมีพัฒนาการดีขึ้นในด้านประสิทธิภาพของภาครัฐ (Government efficiency) และการจัดการทางธุรกิจ (Business efficiency) แต่การแพร่ระบาดของไวรัส COVID-19 กระทบภาคท่องเที่ยวรุนแรง ส่งผลให้สมรรถนะทางเศรษฐกิจ (Economic performance) ของไทยลดลงถึง 7 อันดับมาอยู่ที่ 21 (ภาพที่ 8) ขณะที่ปัจจัยด้านโครงสร้างพื้นฐาน (Infrastructure) มีความคืบหน้าน้อยมาก สำหรับปัจจัยด้านทักษะทางเทคโนโลยี/ดิจิทัล ไทยมีอันดับสูงกว่าอินโดนีเซียและฟิลิปปินส์ แต่ต่ำกว่าสิงคโปร์และมาเลเซียค่อนข้างมาก ส่วนหนึ่งเป็นผลจากไทยขาดแคลนบุคลากรที่มีคุณภาพซึ่งกระทบต่อเนื่องถึงการพัฒนาสิทธิบัตรและนวัตกรรมใหม่ อันเป็นปัจจัยที่จะส่งผลต่อการพัฒนาความพร้อมของกำลังแรงงานเพื่อยกระดับภาคอุตสาหกรรมและภาคบริการในระยะข้างหน้า ด้านสัดส่วนค่าใช้จ่ายรวมด้านการวิจัยและพัฒนา (R&D) ของไทยอยู่ที่ระดับเพียง 1.14% ของ GDP (ภาพที่ 9) ต่ำสุดเมื่อเทียบกับประเทศคู่แข่งในเอเชีย สะท้อนถึงทิศทางการพัฒนานวัตกรรมเพื่อเพิ่มมูลค่าสินค้าและบริการให้สอดคล้องกับการแข่งขันในตลาดโลกยังต้องใช้เวลาอีกยาวไกล เมื่อเทียบกับประเทศที่มีความสามารถในการแข่งขันสูงสุด 5 อันดับแรก ได้แก่ สวิตเซอร์แลนด์ สวีเดน เดนมาร์ก เนเธอร์แลนด์ และสิงคโปร์ ซึ่งมีปัจจัยสนับสนุนสำคัญด้านการลงทุนในนวัตกรรม (Innovation) การนำเทคโนโลยีมาใช้ (Digitalization) ระบบสวัสดิการที่ดี (Welfare benefits) และมีความสมานฉันท์ในสังคม (Social cohesion)

การเปลี่ยนแปลงกฎระเบียบต่างๆ ของทางการที่อาจมีผลต่อภาคอุตสาหกรรม

อสังหาริมทรัพย์

- 1)ประมวลกฎหมายที่ดิน ร่างแก้ไขกฎหมายใหม่อาจกำหนดให้ชาวต่างชาติสามารถซื้อบ้านสำหรับอยู่อาศัยในโครงการจัดสรรราคา 10-15 ล้านบาทขึ้นไป และซื้อได้ไม่เกิน 49% ของพื้นที่ขายในโครงการ (เดิมกฎหมายที่ดินมาตรา 96 ทวิ อนุญาตให้ชาวต่างชาติที่ต้องการซื้อบ้านหรือที่ดินต้องมีการลงทุนในไทย 40 ล้านบาทขึ้นไป จึงสามารถซื้อที่ดินเพื่ออยู่อาศัยได้ไม่เกิน 1 ไร่ โดยต้องได้รับอนุญาตจากรัฐมนตรี)

2)พระราชบัญญัติอาคารชุด ร่างแก้ไขกฎหมายใหม่อาจขยายเพดานให้ต่างชาติถือครองกรรมสิทธิ์ห้องชุดได้มากกว่า 49% ของพื้นที่ขายในโครงการ แต่จะไม่มีสิทธิออกเสียงในการประชุมนิติบุคคลอาคารชุด (เดิมพระราชบัญญัติอาคารชุด (ฉบับที่ 4) พ.ศ. 2551 อนุญาตให้ต่างชาติถือครองกรรมสิทธิ์ห้องชุดไม่เกิน 49% ของพื้นที่ขายในอาคารชุด)

3)การเช่าอสังหาริมทรัพย์ของชาวต่างชาติ ร่างแก้ไขกฎหมายใหม่อาจขยายระยะเวลาการเช่าเป็น 50 ปีและต่อสัญญาได้ 40 ปี (เดิมประมวลกฎหมายแพ่งและพาณิชย์มาตรา 540 อนุญาตให้ชาวต่างชาติเช่าอสังหาริมทรัพย์สูงสุดไม่เกิน 30 ปี และต่อสัญญาได้ไม่เกิน 30 ปี)

การผลิต

พลังงานและสิ่งแวดล้อม

-

1)การเพิ่มกำลังการผลิตไฟฟ้าจากพลังงานหมุนเวียนและลดสัดส่วนรับซื้อไฟฟ้าจากเชื้อเพลิงฟอสซิลภายใต้ PDP2018 (rev.1) ในช่วงปี 2564-2573 เพื่อสนับสนุนโรงไฟฟ้าที่ใช้เชื้อเพลิงจากชีวมวล ก๊าซชีวภาพ และขยะ รวมถึงการเปิดเสรีระบบผลิตไฟฟ้าจากแสงอาทิตย์ติดตั้งบนหลังคา และส่งเสริมการลงทุนเทคโนโลยีระบบกักเก็บพลังงานเพื่อเพิ่มเสถียรภาพของอุปทานไฟฟ้าจากพลังงานทดแทน คาดว่าจะก่อให้เกิดการเร่งลงทุนในธุรกิจโรงไฟฟ้าเพิ่มขึ้นตั้งแต่ปี 2565

2)การปรับปรุงโครงสร้างพื้นฐานระบบสายส่งและจำหน่ายไฟฟ้าให้มีความยืดหยุ่น และครอบคลุมพื้นที่ศักยภาพของพลังงานหมุนเวียนในรูปแบบต่างๆ เพื่อรองรับการผลิตไฟฟ้าจากพลังงานหมุนเวียน

3)การเปิดเสรีนำเข้าก๊าซธรรมชาติ LNG โดยอนุญาตให้เอกชนรายใหม่สามารถจัดหาและค้าส่งก๊าซธรรมชาติ (LNG shipper) จากปัจจุบันตลาดมีผู้รับอนุญาตน้อยราย ซึ่งคาดว่าจะทำให้ก๊าซในประเทศมีราคาถูกลงในระยะต่อไป

3)การเลื่อนแผนยกเลิกอุดหนุนน้ำมันเชื้อเพลิงชีวภาพ (Gasohol E20 & E85 และ Diesel B10 & B20) ออกไปเป็นปี 2567 จากเดิมต้องดำเนินการภายในปี 2565 เพื่อลดผลกระทบต่ออุตสาหกรรมเอทานอลและน้ำมันปาล์มจากปริมาณการใช้เชื้อเพลิงที่ลดลงในช่วง COVID-19

4)การกำหนดมาตรฐานไอเสียรถยนต์เพื่อลดผลกระทบด้านมลภาวะทางอากาศและปัญหาฝุ่น PM 2.5 โดยเลื่อนเวลาบังคับใช้มาตรฐานยูโร 5 และ 6 เป็นภายในปี 2567 และ 2568 จากเดิมกำหนดใช้ปี 2564 และ 2565 ตามลำดับ เนื่องจากการปรับเกณฑ์ดังกล่าวจะทำให้ผู้ผลิตมีต้นทุนการผลิตรถยนต์สูงขึ้นจากการพัฒนาเครื่องยนต์ตามมาตรฐานที่กำหนด

5)การกำหนดมาตรฐาน หลักเกณฑ์และวิธีการออกแบบอาคารเพื่ออนุรักษ์พลังงานหรือ Building Energy Code (BEC) สำหรับอาคารก่อสร้างใหม่หรือดัดแปลง 9 ประเภท (ได้แก่ สถานพยาบาล สถานศึกษา สำนักงาน อาคารชุด อาคารชุมนุมคน (หอประชุม) โรงมหรสพ โรงแรม อาคารสถานบริการ และอาคารศูนย์การค้าหรือห้างสรรพสินค้า) ซึ่งมีพื้นที่ 10,000 ตารางเมตรขึ้นไป (มีผลปี 2564) และจะใช้กับอาคารพื้นที่ 5,000 และ 2,000 ตารางเมตรขึ้นไป (มีผลปี 2565 และ 2566 ตามลำดับ) คาดว่าจะกระทบต่อต้นทุนของธุรกิจในการออกแบบอาคาร การเลือกใช้วัสดุอุปกรณ์ และการปรับปรุงอาคารตามเกณฑ์ที่กำหนด

ท่องเที่ยว

-

1)การยกเว้นค่าธรรมเนียมรายปีสำหรับธุรกิจโรงแรมปีละ 40 บาทต่อห้อง (มีผล 1 กรกฎาคม 2563 ถึง 30 มิถุนายน 2565) เพื่อเยียวยาผู้ประกอบการที่ได้รับผลกระทบจากวิกฤต COVID-19

2)รัฐขยายเวลาบังคับใช้กฎกระทรวงกำหนดลักษณะอาคารประเภทอื่นที่ใช้ประกอบธุรกิจโรงแรมเป็นสิ้นสุดปี 2567 (จากเดิมปี 2564) เพื่อให้เวลาผู้ประกอบการโรงแรมหรือที่พักขนาดเล็กดัดแปลงอาคารให้ถูกต้อง ทำให้สามารถใช้สิทธิประโยชน์ลดหย่อนค่าใช้จ่ายลงทุนได้ 2 เท่า และมีโอกาสเข้าร่วมกิจกรรมส่งเสริมการท่องเที่ยวของภาครัฐ ขณะที่ผู้เข้าพักสามารถใช้สิทธิ์หักลดหย่อนภาษีได้ คาดว่าจะส่งผลให้เกิดการแข่งขันที่เป็นธรรมด้านราคา ขณะที่อัตราการเข้าพักจะสะท้อนความเป็นจริงมากขึ้น หลังมีการยื่นขออนุญาตผ่อนปรนการปรับปรุงอาคารผิดประเภทเกือบ 2 หมื่นแห่ง จากประมาณ 4 หมื่นแห่งทั่วประเทศ

3)การผ่อนคลายมาตรการควบคุมการระบาด COVID-19 เพื่อฟื้นฟูการท่องเที่ยว โดยภาครัฐอนุญาตให้นักท่องเที่ยวต่างชาติที่ได้รับการฉีดวัคซีนตามเงื่อนไขสามารถเข้าประเทศไทยได้โดยไม่ต้องกักตัว (ตามรูปแบบ TEST & GO) ประมาณปลายเดือนมกราคม 2565

การเงิน

อื่นๆ

อ้างอิง

1. จะบังคับใช้ต่อเมื่อสมาชิกลงสัตยาบันแล้ว สำหรับอาเซียนลงสัตยาบันอย่างน้อย 6 ประเทศ นอกประเทศอาเซียนอย่างน้อย 3 ประเทศ

2. สะท้อนจาก Value chain สินค้าและบริการของประเทศสมาชิก RCEP คิดเป็นมูลค่าถึง 26% ของ Global supply chain โดยเฉพาะในกลุ่มสินค้าขั้นกลางที่มีการเติบโตของมูลค่าการค้าอย่างรวดเร็วทั้งในประเทศสมาชิก RCEP (เติบโตถึง 50% ในช่วงปี 2553-2561 และมีมูลค่าถึง 1.5 ล้านล้านบาท) โดยกลุ่มอุตสาหกรรมที่มีความโดดเด่นใน Value chain 5 อันดับ ได้แก่ เครื่องจักรกลและอิเล็กทรอนิกส์ ปิโตรเลียมและเคมีภัณฑ์ เหล็ก สิ่งทอและเครื่องนุ่มห่ม ส่วนประกอบของยานพาหนะ ซึ่งคิดเป็นมูลค่ารวมกันถึง 60% ของมูลค่า value chain ทั้งหมดในภูมิภาค โดยเฉพาะกลุ่มเครื่องจักรกลที่มีมูลค่าต่อ Global value chain ถึง 37% (อ้างอิงจากงานสัมมนา โดยสภาผู้ส่งสินค้าทางเรือแห่งประเทศไทย)

อ่านต่อตอนจบ : โอกาสและความท้าทาย

ข่าวหรือบทความที่เกี่ยวข้อง