วิจัยกรุงศรีเผยแพร่รายงาน Industry Horizon ประจำเดือนเมษายน 2564 ในเรื่อง Taking steps towards new investment cycle ที่มองว่า การเริ่มต้นของวัฏจักรการลงทุนใหม่ ทั้งใน EEC และของบริษัททั่วไปจะนำทางประเทศไทยไปสู่โลกหลังโควิด

วิจัยกรุงศรีระบุว่า ประเทศไทยเริ่มเห็นวัฏจักรการลงทุนใหม่ เห็นได้ชัดจากดัชนีการลงทุนภาคเอกชนพุ่งขึ้น 7.0% YoY ในเดือนกุมภาพันธ์ 2564 ซึ่งเพิ่มขึ้นมากที่สุดในรอบเกือบ 3 ปี รวมทั้งการใช้กำลังการผลิตในภาคอุตสาหกรรมกลับมาสู่ระดับก่อนการแพร่ระบาดที่ 66.6% ในเดือนกุมภาพันธ์ และการฟื้นตัวของภาคการส่งออกที่เด่นชัดมากขึ้น

สำหรับการลงทุนรายอุตสาหกรรมนั้น วิจัยกรุงศรีประเมินดังต่อไปนี้

น้ำมันและก๊าซ

ทั้งอุปทานที่ตึงตัวและอุปสงค์ที่ฟื้นตัวผลักดันราคาน้ำมันดิบให้อยู่ในระดับก่อนการระบาด

ราคาน้ำมันดิบทั่วโลกแตะระดับ 60 ดอลลาร์สหรัฐในไตรมาส 1/21 และมีแนวโน้มที่จะอยู่เหนือระดับก่อนการระบาด (น้ำมันดิบดูไบที่ 61 ดอลลาร์ในไตรมาส 4/2562) เนื่องจากอุปสงค์เพิ่มขึ้นท่ามกลางข้อจำกัดด้านอุปทาน วิจัยกรุงศรีปรับเพิ่มการคาดการณ์ราคาน้ำมันเป็น 62 ดอลลาร์สหรัฐสำหรับปี 2564 เพิ่มเป็น 66 ดอลลาร์สหรัฐในปี 2565 และ 68 ดอลลาร์สหรัฐในปี 2566 จาก 48 ดอลลาร์สหรัฐ 54 ดอลลาร์สหรัฐและ 60 เดอลลาร์สหรัฐตามลำดับ

ปัจจัยที่มีผลกระทบอุปทานล่าสุดส่งผลกระทบต่อตลาดน้ำมันโลกในไตรมาส 4/2563-1Q21 สภาพอากาศที่หนาวเย็นจัดในหลายประเทศทำให้ความต้องการเครื่องทำความร้อนเพิ่มขึ้น และทำให้การผลิตและการขนส่งน้ำมันของเท็กซัสหยุดชะงักและกลุ่มประเทศผู้ส่งออกน้ำมัน (โอเปก) และประเทศพันธมิตรที่นำโดยรัสเซีย หรือ OPEC+ ตกลงที่จะรักษาการผลิตในระดับปัจจุบัน ดังนั้นอุปทานยังคงตึงตัว อย่างไรก็ตาม OPEC+ มีแผนที่จะเพิ่มการผลิตน้ำมันอย่างค่อยเป็นค่อยไปในขณะที่ติดตามสถานการณ์ตลาด

กิจกรรมทางเศรษฐกิจทั่วโลกฟื้นตัวขึ้นท่ามกลางการฉีดวัคซีนต้านโควิด-19 ในช่วงครึ่งแรกของปี 2564 ซึ่งจะค่อยๆ เพิ่มความต้องการน้ำมันและผลักดันราคาให้สูงขึ้น ภาคการเดินทางและการท่องเที่ยวมีแนวโน้มที่จะฟื้นตัวในอีก 2 ปีข้างหน้า โดยอาจเริ่มในครึ่งหลังของปี 2565 ซึ่งจะกระตุ้นความต้องการน้ำมันด้วยเช่นกัน

ธุรกิจที่ไม่ใช่น้ำมัน

การลงทุนเพิ่มขึ้นในโดยเฉพาะอย่างยิ่งในรถยนต์ไฟฟ้า EVs อาหารและเครื่องดื่ม และพลังงานทางเลือก โดยผู้เล่นหลัก ได้แก่

บริษัท ปตท. น้ำมันและการค้าปลีก จำกัด (มหาชน) หรือโออาร์ ที่ลงทุนใน EV Station ในทางหลวงหลักๆ และในธุรกิจอื่นที่เกี่ยวข้องกับ EVs รวมทั้งจำหน่ายเครื่องชาร์จ บริการซ่อมในศูนย์บริการยานยนต์ FIT Auto และมีเป้าหมายที่จะขยายเครือข่ายจาก 1,968 แห่งเป็น 3,100 แห่งภายในปี 2568 นอกจากนี้จะขยายเครือข่ายร้านคาเฟ่อะเมซอนจาก 3,168 สาขาเป็น 5,800 สาขาภายในปี 2568 รวมทั้งขยายระยะเวลาสัญญากับร้าน 7-Eleven ภายในสถานีบริการ ออกไปอีก 10 ปี และยังลงทุนในร้านโอ้กะจู๋ ตลอดจนซื้อแฟรนไชส์ร้าน Texas Chicken แบรนด์ไก่ทอดชื่อดังสัญชาติอเมริกันจากรัฐเท็กซัส และจะขยายสาขา 20 ร้านต่อปี

บริษัท พีทีจี เอ็นเนอยี จำกัด (มหาชน) PTG Energy ลงทุนในสถานีชาร์จรถยนต์ไฟฟ้า (EV) และตั้งศูนย์ซ่อม Autobacs รวมทั้งขยายร้านการแฟพันธุ์ไทย คอฟฟี่เวิลด์ รวมทั้งร้านแม็กซ์มาร์ท และเครื่องดื่มและอาหารที่มีส่วนผสมของกัญชา ตลอดจนผลิตและจำหน่ายน้ำมัน B100 ภายใต้ธุรกิจปาล์มคอมเพล็กซ์ และพัฒนาธุรกิจ LPG ในครัวเรือน

บริษัท บางจาก คอร์ปอเรชั่น จำกัด (มหาชน) ลงทุนในติดตั้งเครื่องชาร์จในสถานีบริการ พัฒนาธุรกิจสำหรับบริหารจัดการรถจักรยานยนต์ไฟฟ้าและรถสามล้อในบ้าน และพัฒนาสตาร์ทอัพให้เช่ารถจักรยานยนต์ไฟฟ้า ยุติข้อตกลงกับร้านสะดวกซื้อ Spar และหันมาเป็นพันธมิตรกับกลุ่มเซ็นทรัล ด้วยการเปิดร้านแฟมิลี่มาร์ทและท็อปส์ซูเปอร์มาร์เก็ตในสถานีบริการแทน และลงทุนในไฟฟ้าสะอาด ผลิตภัณฑ์ชีวภาพมูลค่าสูง ปิโตรเคมี พลาสติก และน้ำมันหล่อลื่น

บริษัท เชลล์แห่งประเทศไทย จำกัด มีแผนจะเปิดตัวร้านอาหาร เชลล์ชวนชิมและผลิตภัณฑ์อื่นในสถานีบริการ รวมทั้งขยายเดลีคาเฟ่และร้านสะดวกซื้อ Select และเป็นพันธมิตรกับสตาร์บัคส์ เพื่อเปิดร้านในสถานีบริการ

ปิโตรเคมี

แผนพัฒนาอุตสาหกรรมปิโตรเคมีระยะที่ 4 มีเป้าหมายกระตุ้นการลงทุนในเขตเศรษฐกิจพิเศษ

1) แผนพัฒนาอุตสาหกรรมปิโตรเคมีระยะที่ 4 (2568-2570) น่าจะสรุปได้ภายในกลางปีนี้ โดยมีเป้าหมายเพื่อให้อุตสาหกรรมปิโตรเคมีนำพาประเทศไทยให้พ้นจากกับดักรายได้ปานกลาง ในแผนจะขยายตลาดส่งออกและสร้างโรงงานผลิต และตลาดทั่วไปในกลุ่มประเทศ CLMVT, เป็นศูนย์กลางการผลิตยางล้อ ซึ่งจะช่วยให้ประเทศไทย บรรลุเป้าหมายในการเป็นศูนย์กลางการประกอบรถยนต์ในเอเชีย, พัฒนาผลิตภัณฑ์ไฮโดรคาร์บอนร่วมกับพืชผลทางการเกษตร เช่น ยางพารา ปาล์ม อ้อย และมันสำปะหลัง, พัฒนาศูนย์กลางสำหรับไบโอดีเซลและสารเคมีโอเลโอ โดยสนับสนุนให้ใช้เป็นปัจจัยการผลิตในอุตสาหกรรมชีวภาพ และสร้างมูลค่าโดยการพัฒนาเศรษฐกิจหมุนเวียน

2) การพัฒนาแบ่งออกเป็น 3 กลุ่ม ที่เหมาะที่สุดในการลงทุน ได้แก่ ผลิตภัณฑ์ปิโตรเคมี เช่น เม็ดพลาสติกสำหรับใช้ในการผลิตชิ้นส่วนรถยนต์ เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์, สารเติมแต่งทางเคมี เช่น ตัวเร่งปฏิกิริยา และสารเติมแต่งที่ใช้ใน อุตสาหกรรมอิเล็กทรอนิกส์, ผลิตภัณฑ์ชีวภาพ เช่น เคมีชีวภาพ พลาสติกชีวภาพและเชื้อเพลิงชีวภาพ

3) เงินลงทุน 2.7 ล้านบาทภายใต้แผนพัฒนาอุตสาหกรรมปิโตรเคมีระยะที่ 4 มีเป้าหมายไปที่ ระเบียงเศรษฐกิจภาคใต้อย่างยั่งยืนจะมีกำลังการผลิตไบโอ 3,700 กิโลตันต่อปีหรือ ผลิต 1ล้านลิตร/วัน และยางล้อ 7 ล้านเส้นต่อปี, EEC จะมีกำลังการผลิต 430 กิโลตันต่อปี ส่วนพื้นที่อื่นๆ (สำหรับผลิตภัณฑ์ชีวภาพ) จะมีกำลังการผลิต 250 กิโลตันต่อปี และ 2.25 ล้านลิตร/วันสำหรับเอทานอล

การผลิตไฟฟ้า

การลงทุนเพิ่มขึ้นใน EEC ทั้งธุรกิจหลักและธุรกิจใหม่

การผลิตไฟฟ้าใน EEC (ไม่ใช่ส่วนหนึ่งของแผน PDP 2561 ) มีดังต่อไปนี้

1) PEA Encom บริษัท ร่วมทุนภาครัฐและเอกชนของการไฟฟ้าส่วนภูมิภาคตั้งเป้าพัฒนาอย่างน้อย 500 เมกะวัตต์ของกำลังการผลิตพลังงานแสงอาทิตย์ที่ติดตั้งในช่วงปี 2564-2569 ซึ่งจะต้องใช้เงินลงทุนรวมประมาณ 23 พันล้านบาท ตามมติวันที่ 6 มกราคม 2563 ในการประชุมของสำนักงานระเบียงเศรษฐกิจภาคตะวันออกแห่งประเทศไทยซึ่งมีนายกรัฐมนตรีเป็นประธานตามที่กำหนดไว้ในพระราชบัญญัติระเบียงเศรษฐกิจภาคตะวันออกปี 2561

2) มีการกำหนดว่า ควรติดตั้งกำลังการผลิตก๊าซ 1,700 เมกะวัตต์เป็นขั้นแรกในการพัฒนาโมเดลเมืองอุตสาหกรรมแห่งอนาคตสงขลา โดยมติของคณะกรรมการยุทธศาสตร์การพัฒนาจังหวัดชายแดนภาคใต้และประกาศโดยคณะรัฐมนตรีเมื่อวันที่ 26 มกราคม 2564

3) เมื่อวันที่ 28 มกราคม 2564 กองทัพและการไฟฟ้าฝ่ายผลิตแห่งประเทศไทยตกลงจัดตั้งโซลาร์ฟาร์ม ซึ่งจะเริ่มต้นด้วยงานวิจัยที่เกี่ยว ข้องกับโครงการนำร่องขนาด 300 เมกะวัตต์บนพื้นที่ 3,000 ไร่ที่ดำเนินการโดยกองทัพบกในจังหวัดกาญจนบุรี

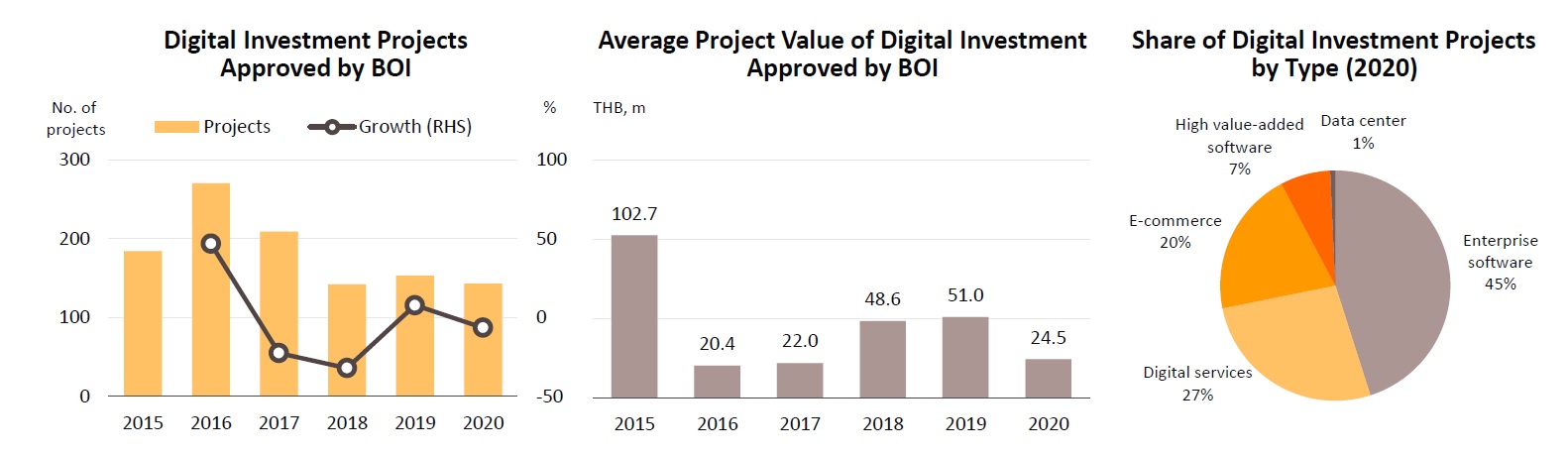

อุตสาหกรรมดิจิทัล

การลงทุนชะลอตัวในปี 2563 เม็ดเงินมีแนวโน้มที่จะเข้าสู่ซอฟต์แวร์ระดับองค์กรและบริการดิจิทัล

การลงทุนในอุตสาหกรรมดิจิทัลของไทยเริ่มดีขึ้นในปี 2558 ด้วยการนำนโยบายอุตสาหกรรม ‘ไทยแลนด์ 4.0’ มาขับเคลื่อนนวัตกรรม การลงทุนเร่งขึ้นในปี 2559-2560 เมื่อมีการอนุมัติการขอรับการส่งเสริมการลงทุนจาก BOI ในอุตสาหกรรมดิจิทัลมากกว่า 200 รายการต่อปี ซึ่งเป็นการลงทุนที่ใหญ่ที่สุดในอุตสาหกรรม S-curve ใหม่ๆ ความสนใจที่มากขึ้นมาจากข้อมูลจริงที่แสดงให้เห็นว่า อุตสาหกรรมดิจิทัลมีบทบาทสำคัญในการยกระดับอุตสาหกรรมไปสู่เศรษฐกิจที่ขับเคลื่อนด้วยนวัตกรรม ด้วยเหตุนี้ BOI จึงเสนอสิทธิประโยชน์ทางภาษีให้กับนักลงทุนในด้านนี้ น่าเสียดายที่ความล่าช้าในการพัฒนาเครือข่ายโครงสร้างพื้นฐานและความอ่อนด้อยของประเทศในด้านทักษะเทคโนโลยีดิจิทัล ส่งผลกระทบต่อการลงทุนในอุตสาหกรรมดิจิทัลและชะลอตัวลงในปี 2561-2562 อย่างไรก็ตาม เมื่อดูจำนวนโครงการแล้วอุตสาหกรรมดิจิทัลยังคงน่าสนใจที่สุดในกลุ่มอุตสาหกรรมเป้าหมายใหม่

การระบาดของโควิด-19 ทำให้การลงทุนทั่วโลกชะลอตัวลงในปี 2563 ในประเทศไทยก็เช่นกัน การขอรับการส่งเสริมการลงทุนในอุตสาหกรรมดิจิทัลลดลง 6.5% ในแง่จำนวนและ 55.1% ในแง่มูลค่า การยื่นขอส่วนใหญ่ (72.0%) มาจากนักลงทุนต่างชาติ แต่ขนาดเฉลี่ยของแต่ละโครงการลดลงจากเฉลี่ยกว่า 50 ล้านบาทในปี 2561-2562 เหลือเพียง 24.5 ล้านบาทในปี 2563 การลงทุนใหม่เหล่านี้กระจุกตัวอยู่ในกลุ่มดิจิทัลหลักคือ ซอฟต์แวร์สำหรับองค์กร, บริการดิจิทัล (รวมถึงบริการคลาวด์) ซึ่งช่วยให้ภาคการเงินสามารถแข่งขันกับบริการที่ใช้ซอฟต์แวร์และการพัฒนาแพลตฟอร์มดิจิทัลเพื่อใช้งานอีคอมเมิร์ซ

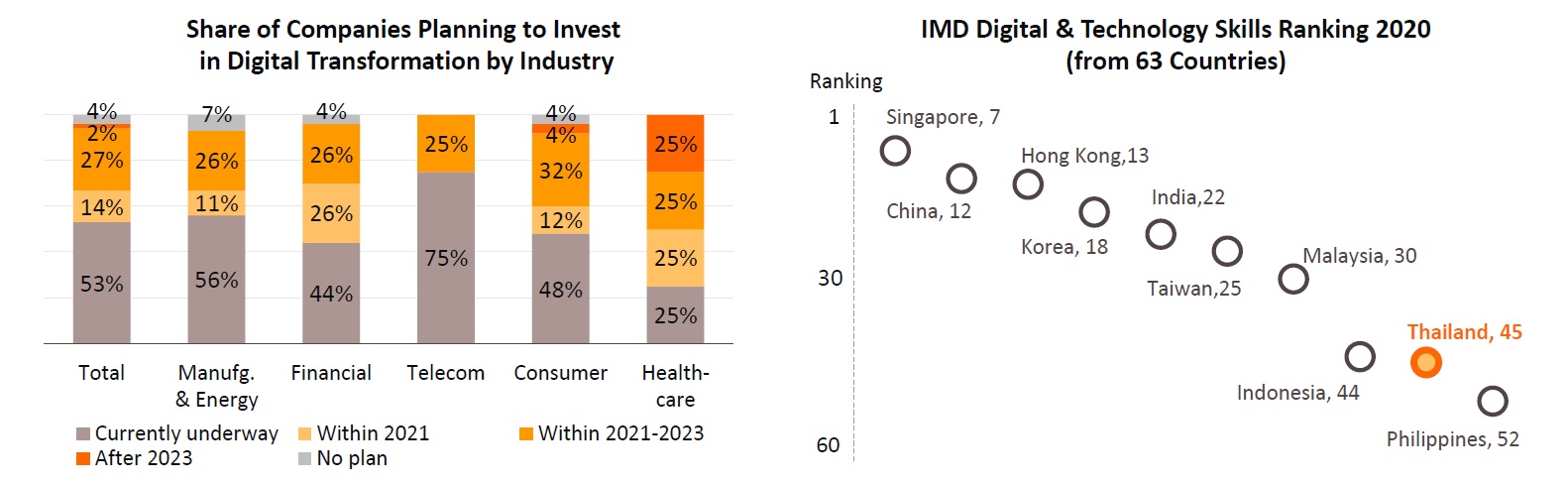

ในปี 2564-2566 การลงทุนในอุตสาหกรรมดิจิทัลจะเพิ่มขึ้นจากโอกาสที่มากขึ้นและการสนับสนุนจากรัฐบาล

วิจัยกรุงศรีคาดการณ์การลงทุนในอุตสาหกรรมดิจิทัลจะเพิ่มขึ้นในปี 2564-2566 โดยได้รับการสนับสนุนจากปัจจัยดังต่อไปนี้

1) โอกาสทางการตลาดจะเพิ่มขึ้นเนื่องจากการแข่งขันที่มากขึ้นในภาคเอกชน ในสภาพแวดล้อมหลังโควิด-19 และ บริษัทต่างๆ ก็หันมาใช้ระบบการบริหารทรัพยากรขององค์กร (ERP) มากขึ้น ซึ่งใช้กลยุทธ์ที่ขับเคลื่อนด้วยดิจิทัลเพื่อขับเคลื่อนธุรกิจในแนวธุรกิจใหม่ที่เติบโตอย่างรวดเร็ว ดังนั้น 96% ของผู้เล่นในภาคอุตสาหกรรมไทยจึงมีแผนจะลงทุนในการปฏิรูปองค์กรสู่ดิจิทัล ซึ่งคาดว่าจะเร่งตัวขึ้นในปี 2564-2566 เมื่อ บริษัทต่างๆ ในภาคการเงินการผลิตและโทรคมนาคมมุ่งเน้นไปที่การลงทุนในซอฟต์แวร์ เนื้อหาดิจิทัล และบริการดิจิทัล

2) นโยบายของรัฐบาลจะช่วยผลักดันการพัฒนาโครงการโครงสร้างพื้นฐานดิจิทัล และโครงการเหล่านี้น่าจะเร่งให้เร็วขึ้นในปี 2564 ซึ่งจะรวมถึงการพัฒนาเมืองอัจฉริยะที่กำลังนำร่องใน EEC, การสร้างศูนย์นวัตกรรมระบบนิเวศ 5G ของประเทศไทย ซึ่งเป็นการทดลองหรือแซนด์บ็อกซ์เพื่อการพัฒนาของธุรกิจในการทดลองการใช้ประโยชน์จากเทคโนโลยี 5G ในเชิงพาณิชย์ และการลงทุนในโครงการขนาดใหญ่ซึ่งจะเชื่อมต่อเครือข่ายการขนส่งไปยังภูมิภาคที่กว้างขึ้น ทั้งหมดนี้จะสร้างฐานสำหรับการลงทุนในอุตสาหกรรมไฮเทคที่พึ่งพาเทคโนโลยีดิจิทัลเป็นอย่างมาก

อย่างไรก็ตาม การลงทุนในเทคโนโลยีดิจิทัลจะถูกจำกัดด้วยปัญหาที่เกิดขึ้นอย่างต่อเนื่อง จากการขาดแคลนบุคลากรในประเทศทั้งในด้านปริมาณกำลังคนที่มีอยู่ และทักษะด้านดิจิทัลของแรงงาน ธุรกิจไทยกำลังเผชิญกับการขาดแคลนแรงงานดิจิทัลราว 27,000 คนต่อปี (สำนักงานส่งเสริมเศรษฐกิจดิจิทัล: DEPA) เมื่อประเมินคุณภาพแล้ว ในอีก 3 ปีข้างหน้า อุตสาหกรรมไทยกำลังต้องการแรงงานดิจิทัล ด้านนักวิเคราะห์ข้อมูล ผู้เชี่ยวชาญด้านการผสานเทคโนโลยีดิจิทัล (Digital Transformation) ผู้เชี่ยวชาญด้านการตลาดดิจิทัล และผู้เชี่ยวชาญด้านกลยุทธ์ (Deloitte, 2020) อย่างไรก็ตาม แรงงานไทยค่อนข้างมีทักษะน้อยกว่าในประเทศคู่แข่ง สะท้อนให้เห็นจากการจัดอันดับทักษะด้านดิจิทัลและเทคโนโลยีประจำปี 2563 (IMD, 2020) ซึ่งแสดงให้เห็นว่าประเทศไทยกำลังรั้งท้ายประเทศอื่นๆ ในเอเชีย

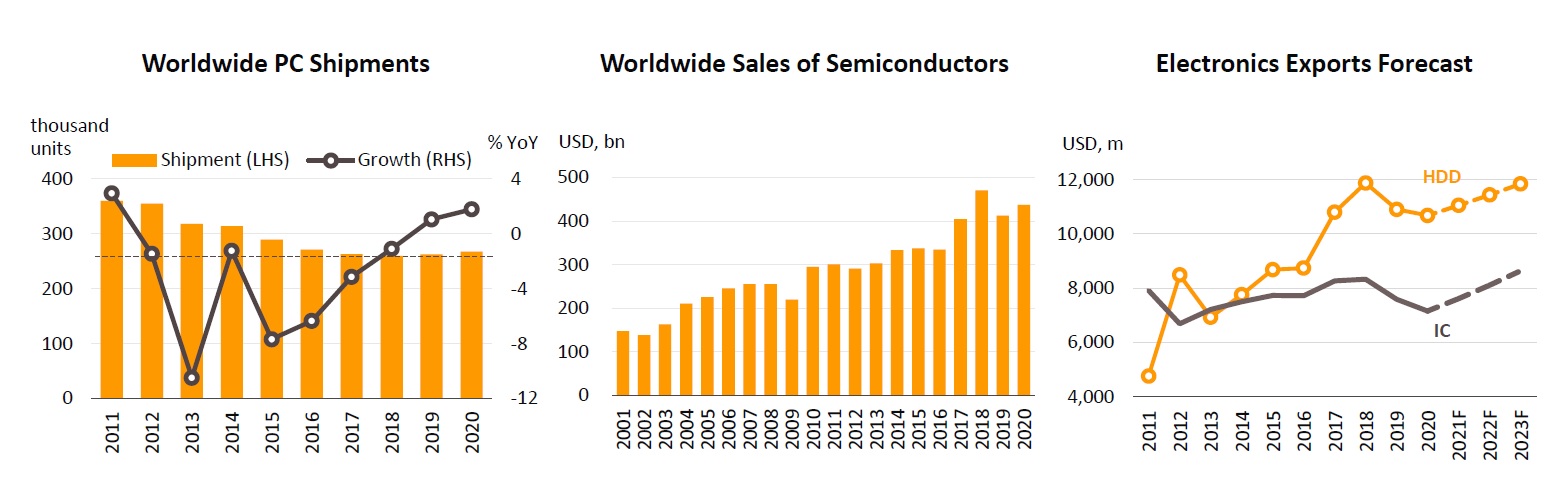

HDD

แนวโน้มน่าจะดีขึ้นพร้อมกับเศรษฐกิจโลกที่ฟื้นตัว

ช่วงปี 2564 ถึง 2566 ผลผลิต HDD (ฮาร์ดดิสก์ไดรฟ์) จากผู้ผลิตไทยน่าจะเพิ่มขึ้น แต่มูลค่าการส่งออกคาดว่าจะเพิ่มขึ้นโดยเฉลี่ย 3.0-4.0% ต่อปี โดย HDD จะได้รับการสนับสนุนจากปัจจัยต่อไปนี้

1) จะมีความต้องการเพิ่มขึ้นสำหรับ HDD ขนาด 3.5 นิ้วที่มีความจุสูง สำหรับการประมวลผลแบบคลาวด์และศูนย์ข้อมูลที่รองรับแอปพลิ เคชัน HDD ใช้ในการจัดเก็บข้อมูลจำนวนมากเพื่อการวิเคราะห์ข้อมูลขนาดใหญ่ ตลาดนี้กำลังเติบโตอย่างแข็งแกร่ง และได้รับการยกระดับขึ้นอีกจากการระบาดครั้งล่าสุดของโควิด-19 และการใช้บริการคลาวด์คอมพิวติ้งที่แข็งแกร่ง เพื่อตอบสนองการขยายตัวอย่างฉับพลันในการทำงานจากที่บ้านและการเรียนทางไกล

2) ผู้ผลิต HDD กำลังพัฒนาเทคนิคใหม่ๆ อย่างต่อเนื่องเพื่อยืดอายุการใช้งานของ HDD และขยายความจุในการจัดเก็บ ความก้าวหน้าอย่างรวดเร็วช่วยลดราคาของ HDD ต่อหน่วยจัดเก็บข้อมูล เทคโนโลยีการผลิตและการจัดเก็บใหม่เหล่านี้อาศัยการพัฒนาที่ก้าวหน้าอย่างมากซึ่งรวมถึงฮาร์ดไดรฟ์ฮีเลียม การจัดเก็บข้อมูลด้วยแผ่นแม่เหล็ก (SMR) การจัดเก็บข้อมูลบนจานแม่เหล็กชนิดใหม่ (HAMRs) และการบันทึกข้อมูลบนแผ่นจานแม่เหล็กด้วยคลื่นไมโครเวฟ(MAMR) ทั้งหมดนี้จะช่วยให้ผู้เล่นชาวไทยสามารถรักษาส่วนแบ่งการตลาดส่งออก HDD ไว้ได้

แต่ก็ยังคงมีอุปสรรคหลายอย่างอยู่ข้างหน้า

(i) ความต้องการ HDD เพื่อใช้ในการประกอบพีซีจะลดลงทั่วโลก IDC (กันยายน 2020) คาดการณ์ว่า จำนวนพีซีที่ขายทั่วโลกจะลดลง 2.0-4.0% ต่อปี ตั้งแต่ปี 2564-2566

(ii) ผู้ผลิต HDD จะเผชิญกับการแข่งขันที่มากขึ้นจากผลิตภัณฑ์ทางเลือก โดยเฉพาะอย่างยิ่ง SDDs (Solid State Drive) ที่สามารถแทนที่ HDD ขนาด 1.8-นิ้ว (ตอนนี้เลิกผลิตแล้ว) และขนาด 2.5 นิ้ว ที่ใช้ในโน้ตบุ๊กและอุปกรณ์อิเล็กทรอ นิกส์แบบพกพาอื่นๆ ในกลุ่มนี้ SDD กำลังแทนที่ HDD ขณะที่เทปไดรฟ์ยังคงใช้ต่อเนื่องสำหรับการจัดเก็บข้อมูลแบบถาวรต้นทุนต่ำหรือสำรอง ในสถานการณ์ที่ต้นทุนมีความสำคัญมากกว่า หรือในกรณีที่ใช้ข้อมูลไม่บ่อยนัก เช่น ในบางเซิร์ฟเวอร์ และ cloud computing applications บางตัว

IC

แนวโน้มสดใสเพราะปัญหาการขาดแคลนอุปทานจะคลี่คลายลงในเร็วๆนี้จากการลงทุนที่แข็งแกร่งขึ้นในประเทศหลักๆ

มูลค่าการส่งออกคาดว่าจะฟื้นตัวขึ้นและเติบโต 6.0-7.0% ในปีนี้ (เทียบกับ -5.7% ในปี 2020) ตามการคาดการณ์ของโลกของ World Semiconductor Trade Statistics และ The Semiconductor Equipment Association of Japan สภาวะแวดล้อมทางธุรกิจที่ดีขึ้นนี้ได้รับการสนับสนุนจาก

1) กระแสการทำงานและการเรียนรู้ที่บ้านที่เกิดขึ้นจากการล็อกดาวน์ ซึ่งนำไปสู่ความต้องการอุปกรณ์อิเล็กทรอนิกส์ที่แข็งแกร่งของผู้บริโภค เช่น พีซี โน้ตบุ๊ก แท็บเล็ต เกมคอนโซล และสมาร์ทโฟน

2) กระแสเทคโนโลยีระดับโลก ได้แก่ (i) การพัฒนาเทคโนโลยียานยนต์ โดยเฉพาะยานยนต์ไฟฟ้าและยานยนต์ไร้คนขับจะต้องการความต้องการซอฟต์แวร์ที่มากขึ้นซึ่งจะต้องใช้ IC มากขึ้น (สูงถึง 150 เมื่อเทียบกับประมาณ 40 ในรถยนต์สมัยใหม่มาตรฐาน) และ (ii) สมาร์ทโฟนรุ่นใหม่ที่รองรับ 5G ใช้ IC มากกว่าอุปกรณ์ 4G ที่เทียบเท่ากันประมาณ 40% คาดว่าการเปิดตัวเทคโนโลยี 5G จะเร่งตัวขึ้นในไม่ช้า โดยเฉพาะอย่างยิ่งในประเทศที่พัฒนาแล้ว ดังนั้น การลงทุนทั่วโลกในเครือข่ายโครงสร้างพื้นฐาน 5G คาดว่าจะเพิ่มขึ้น 19% ในปี 2564 การเติบโตของเครือข่าย 5G นี้จะช่วยเร่งการยอมรับ internet of things ซึ่งจะส่งผลให้เกิดความต้องการสินค้าอิเล็กทรอนิกส์ที่มากขึ้นและโดยเฉพาะอย่างยิ่ง IC

3)การขาดแคลน IC และชิปที่สร้างปัญหาให้กับตลาดตั้งแต่ปลายปี 2563 คาดว่าจะลดลงในครึ่งหลังของปี 2564 เนื่องจาก IC ผู้ผลิตในหลายประเทศเพิ่มกำลังการผลิต เมื่อต้นปี 2564 รัฐบาลในหลายประเทศที่มีอุตสาหกรรมเทคโนโลยีในประเทศ (เช่น จีน ไต้หวัน สหรัฐอเมริกา และญี่ปุ่น) ตอบสนองต่อปัญหาการขาดแคลนชิปโดยการกระตุ้น การลงทุนเพิ่มเติม เพื่อขยายกำลังการผลิตเซมิคอนดักเตอร์และ IC ในประเทศ

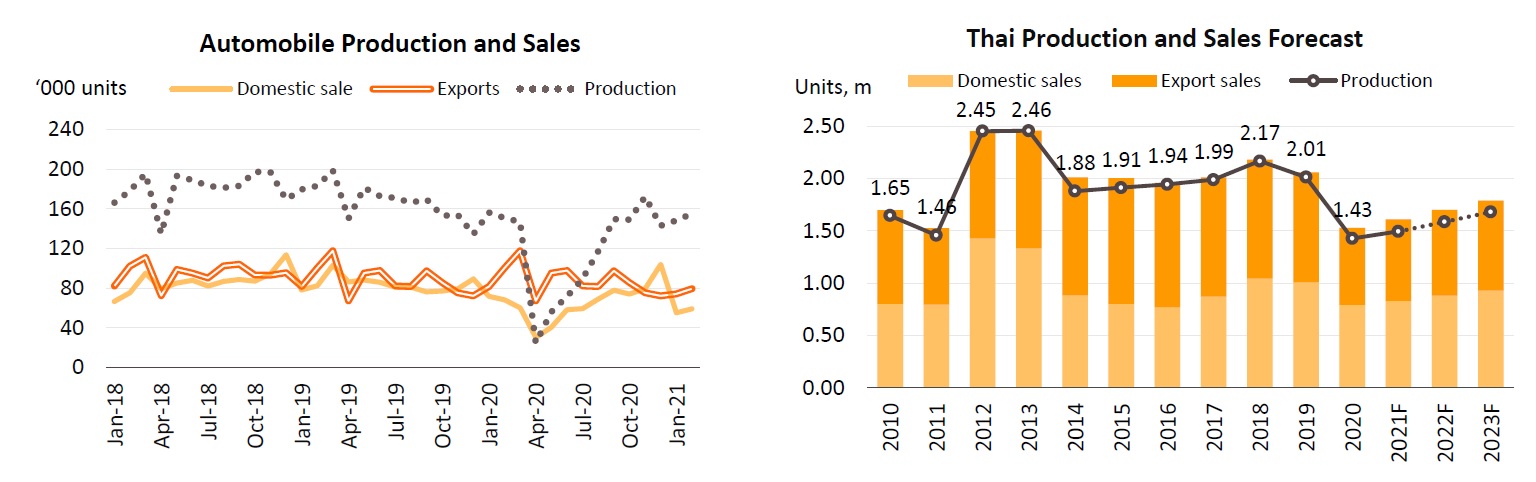

รถยนต์

สัญญาณการฟื้นตัวที่ชัดเจนจึงเพิ่มการคาดการณ์ สำหรับผลผลิตการขายในประเทศและการส่งออก

อุตสาหกรรมยานยนต์ได้ผ่านจุดต่ำสุดไปแล้ว และขณะนี้อยู่บนเส้นทางสู่การฟื้นตัว ใน 2 เดือนแรกของปี 2564 มีการผลิตรถยนต์ 303,318 คัน ลดลง 1.2%YoY แต่เพิ่มขึ้นอย่างมากจากปี 2563 (ลดลง 29.1%) เพื่อตอบสนองต่อความต้องการที่ฟื้นตัวทั้งในและต่างประเทศ ผู้ผลิตได้เพิ่มกำลังการผลิตและสายการผลิตมากกว่า 100,000 คันต่อเดือนตั้งแต่เดือนสิงหาคม 2563 ดังนั้นวิจัยกรุงศรีจึงปรับคาดการณ์การเติบโตของผลผลิตระยะ 3 ปีเพิ่มขึ้น จาก 3.0-4.0% ต่อปี ช่วงปี 2564-2566 เป็น 4.0-6.0% ในปี 2564 และ 5.0-7.0% ในแต่ละปี 2565 และ 2566

ในรอบ 2 เดือนแรก ปี 2564 ยอดขายรถยนต์ในประเทศลดลง 18.4%YoY เป็น 114,168 คัน (เทียบกับการลดลง 21.4% สำหรับทั้งปี 2563) เกิดจากการฟื้นตัวของความต้องการเป็นหลัก เห็นได้ชัดในกลุ่มรถยนต์เพื่อการพาณิชย์ซึ่งอุปสงค์ได้รับการสนับสนุนจากการเติบโตของกิจกรรมการค้าปลีกออนไลน์และมีผลต่อการภาคโลจิสติกส์ตามมา ความคืบหน้าในโครงการฉีดวัคซีนของประเทศยังช่วยเพิ่มความเชื่อมั่นของผู้บริโภค ขณะที่ผู้ผลิตได้ทำการส่งเสริมการขายเพื่อกระตุ้นยอดขายและการแข่งขันที่เกิดขึ้นได้สร้าง “ตลาดของผู้ซื้อ”

วิจัยกรุงศรีจึงได้ปรับการเติบโตยอดขายรถยนต์ในประเทศเป็น 4.0-6.0% ในปี 2564 ตามด้วย 5.0-7.0% ต่อปี ในปี 2565-2566 (เทียบกับการคาดการณ์ติบโตก่อนหน้านี้ที่ 3.0-4.0% ต่อปีในปี 2564-2566)

การส่งออกในรอบ 2 เดือนแรก ปี 2564 ลดลงเช่นกันโดยลดลง 4.3% YoY มาอยู่ที่ 153,602 คัน แต่ฟื้นตัวอย่างมากจากการส่งออกที่ลดลง 30.2% ทั้งปี 2563 และในช่วงต่อจากนี้การส่งออกจะยังคงมีแนวโน้มดีขึ้น โดยได้รับปัจจัยสนับสนุนจากเศรษฐกิจโลกและตลาดส่งออกที่ฟื้นตัว รวมทั้งการปิดโรงงานผลิตในฟิลิปปินส์ (ที่มีส่วนแบ่งการส่งออก 7.1% ตามมูลค่าซึ่งเป็นตลาดต่างประเทศที่สำคัญอันดับ 4 ของไทย) ในขณะเดียวกัน IHS Markit คาดการณ์ว่าการขาดแคลน IC สำหรับใช้ในการประกอบรถยนต์จะทำให้การผลิตรถยนต์ทั่วโลกลดลง 1 ล้านคันในปี 2564 หรือ 1.67% ของผลผลิตทั่วโลกปี 2020 (77.6 ล้านคัน) ผลกระทบจึงจำกัด

วิจัยกรุงศรีจึงปรับเพิ่มการคาดการณ์การส่งออกจากเติบโต 4.0-5.0% ต่อปีในปี 2564-2566 เป็น 5.0-7.0% ในปี 2564 และ 4.0-6.0% ในปี 2565 และ 2566

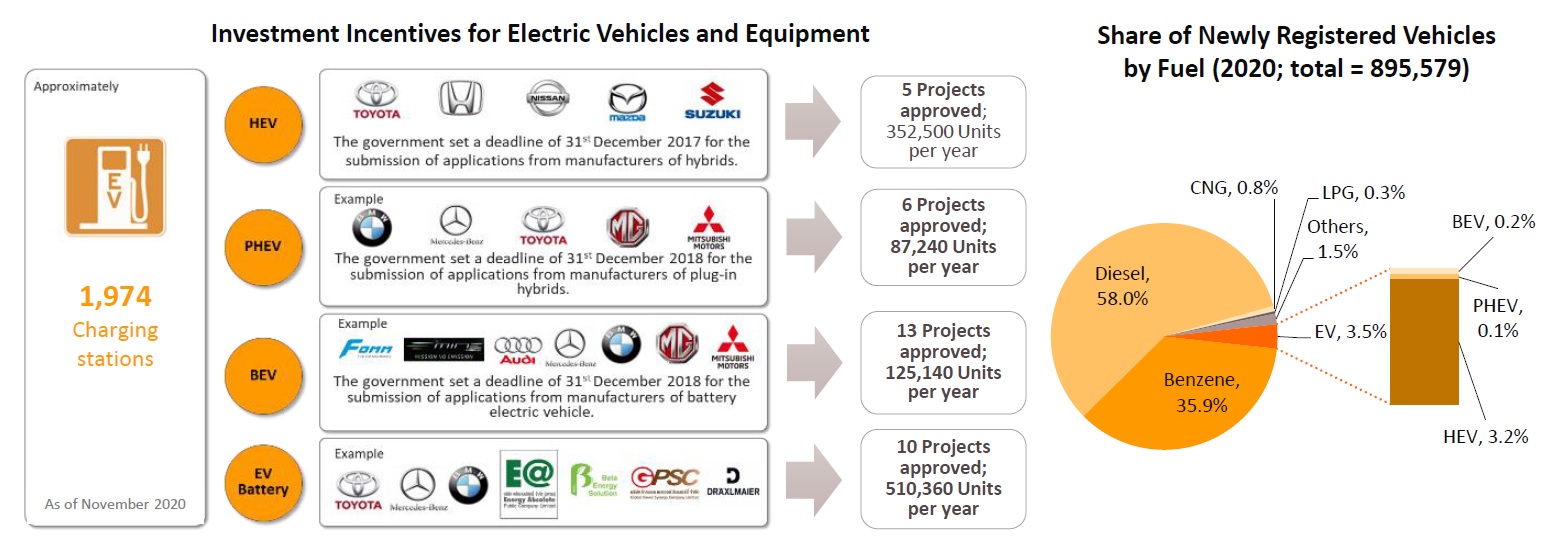

ผู้ผลิตกำลังยื่นขอ BOI สนับสนุนการลงทุนในการผลิต EV

บีโอไอมีมติส่งเสริมการผลิต EV ในประเทศไทย โดยมีเป้าหมายเพื่อส่งเสริมการผลิตยานยนต์ไฟฟ้าพลังงานแบตเตอรี่ (BEV) แต่อนุญาตให้ผลิตรถยนต์ที่มีระบบการทำงานของเครื่องยนต์ที่ใช้เครื่องยนต์สองระบบทำงานร่วมกันควบคู่ไปด้วย โดยให้การสนับสนุนดังนี้ (i) หากผู้ผลิตลงทุนอย่างน้อย 5 พันล้านบาทในการผลิต BEVs โดยจะได้รับการยกเว้นภาษีเป็นเวลา 8 ปีพร้อมสิทธิประโยชน์เพิ่มเติมสำหรับผู้ที่ลงทุนในวิจัยและพัฒนา (ii) บริษัทที่ลงทุนในการผลิต BEV สูงถึง 5 พันล้านบาทจะได้รับการยกเว้นภาษี 3 ปีแม้จะได้รับประโยชน์เพิ่มเติมตามเกณฑ์อื่นๆ เช่น เริ่มการผลิตรถยนต์ภายในปี 2565 การผลิตชิ้นส่วนหลัก นอกเหนือจากส่วนประกอบพื้นฐานมีการประกอบรถยนต์มากกว่า 10,000 คันต่อปี และการลงทุนในการวิจัยและพัฒนา (iii) ผู้ผลิตรถยนต์ไรถยนต์ไฟฟ้าแบบปลั๊กอินที่ใช้พลังงานจากมอเตอร์ไฟฟ้าทำงานร่วมกับเครื่องยนต์สันดาปภายใน (PHEV) จะได้รับการยกเว้นภาษี 3 ปีแม้จะต้องผลิตชิ้นส่วน EV อย่างน้อย 3 ชิ้นก็ตาม

ผู้ผลิตรถยนต์หลายรายผลิตและจำหน่าย EV อยู่แล้ว ตัวอย่างเช่น Great Wall Motors ได้ยื่นขอการสนับสนุนการลงทุนจาก BOI ภายใต้โครงการนี้สำหรับการผลิตรถยนต์ไฟฟ้าแบบ PHEV และแบตเตอรี่ รัฐบาลตั้งเป้าหมายว่าภายในปี 2573 สัดส่วน 30% ของการผลิตรถยนต์ของไทย (หรือ 750,000 คันต่อปี) เป็น EV แม้ในปี 2563 การจดทะเบียนรถ EV ใหม่จะมีเพียง 30,928 คัน (3.5% ของจดทะเบียนใหม่ทั้งหมด) ประกอบด้วยรถยนต์ไฟฟ้าไฮบริด 28,419 คัน รถยนต์ไฟฟ้าแบตเตอรี่ 1,418 คันและรถยนต์ไฟฟ้า PHEV 1,091 คัน

อสังหาริมทรัพย์สำหรับขาย

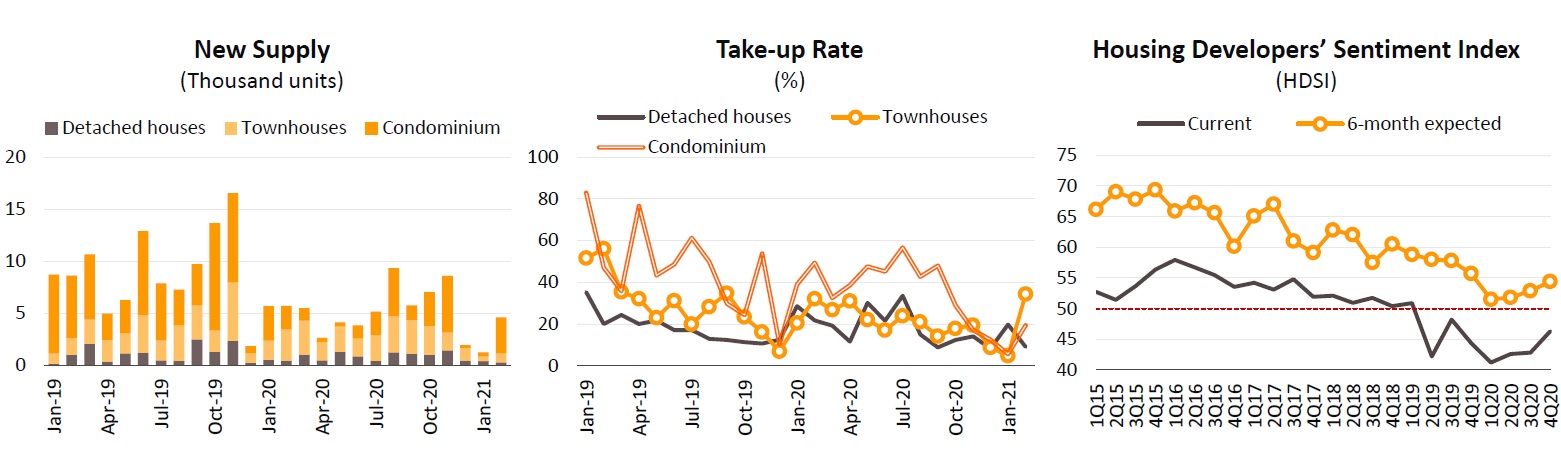

ผู้ประกอบการกำลังเปิดตัวโครงการใหม่อย่างช้าๆ ในครึ่งแรกของปี 2564 เพื่อรองรับความต้องการจริง

ในเดือนกุมภาพันธ์จำนวนยูนิตที่อยู่อาศัยใหม่ที่ออกสู่ตลาดลดลง 19.6% YoY เป็น 4,583 ยูนิตเนื่องจากผู้พัฒนาตอบสนองต่อการติดเชื้อโควิด-19 ระลอกใหม่ และพยายามรักษากระแสเงินสด ด้วยการชะลอการทำงานในโครงการใหม่และหันไปขายยูนิตที่มีอยู่ สำหรับทาวน์โฮมและบ้านเดี่ยวจำนวนยูนิตใหม่ลดลง 70.9%YoY และ 37.5%YoY ตามลำดับ ส่วนคอนโดมิเนียมด้วยฐานที่ต่ำในปีที่แล้วทำให้อุปทานเพิ่มขึ้น 52.2%YoY อัตราการขายบ้านเดี่ยวแย่ลงในเดือนกุมภาพันธ์เป็น 9.2% (จาก 19.8% ในเดือนมกราคม) แต่ทาวน์เฮาส์และคอนโดมิเนียมปรับตัวดีขึ้นจาก 4.9% และ 5.7% ในเดือนมกราคมเป็น 34.3% และ 19.4% ตามลำดับ การขายที่ดีขึ้นนี้ได้รับแรงหนุนจากการใช้แคมเปญการขาย นำเสนอโปรโมชั่นที่ดึงดูดใจมากกว่าปกติซึ่งกระตุ้นให้ผู้ซื้อ (โดยเฉพาะผู้ที่ได้รับแรงจูงใจจากความต้องการ “แท้จริง”) ตัดสินใจซื้อ

ในครึ่งแรกของปี 2564 อุปทานของอสังหาริมทรัพย์ใหม่น่าจะดีขึ้นเมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว เนื่องจากผู้พัฒนามีความเชื่อมั่นมากขึ้นและการฉีดวัคซีนจำนวนมากได้หยุดภาวะวิกฤติการระบาด อุปทานจะเพิ่มขึ้นเมื่อผู้เริ่มโครงการใหม่และโครงการที่ถูกเลื่อนออกไปในปี 2563 จะออกสู่ตลาดในปีนี้ ด้วยเหตุนี้ความเชื่อมั่นของผู้พัฒนาในช่วง 6 เดือนที่ผ่านมากำลังดีขึ้น อย่างไรก็ตามระดับหนี้ครัวเรือนที่สูงและเพิ่มขึ้นจะส่งผลต่อความต้องการ ส่งผลโดยตรงต่อความสามารถของผู้ซื้อในการซื้อบ้านใหม่ และกระตุ้นให้ผู้ให้กู้เพิ่มความเข้มงวดในการปล่อยสินเชื่อใหม่ ในขณะเดียวกันข้อจำกัดการเดินทางระหว่างประเทศที่ยังมีอยู่ทำให้อุปสงค์จากผู้ซื้อต่างชาติจะยังคงอยู่ในระดับต่ำและมีผลต่อรายได้ของผู้พัฒนา

การร่วมทุนกับนักลงทุนต่างชาติมีแนวโน้มที่จะโยกออกจากคอนโดมิเนียมไปที่โครงการแนวราบ

ในช่วงเวลาต่อจากนี้ผู้เล่นจะยังคงแสวงหาพันธมิตรในต่างประเทศ ซึ่งจะยังคงเป็นกลยุทธ์ทางธุรกิจที่สำคัญ เพราะนักลงทุนต่างชาติยังคงเป็นแหล่งเงินทุนที่มั่นคงและสามารถระบุที่มาได้ อย่างไรก็ตามเป้าหมายของการพัฒนาของนักลงทุนนี้มีแนวโน้มที่จะเปลี่ยนไป และแทนที่จะเลือกโครงการแนวสูง นักลงทุนจะหันมาสนใจการพัฒนาแนวราบมากขึ้น การปรับเปลี่ยนครั้งนี้ส่วนหนึ่งมาจากความชอบของผู้บริโภคที่เปลี่ยนไปและผู้ซื้อให้ความสำคัญมากขึ้นกับพื้นที่การใช้งาน เพื่อให้สามารถทำงานจากที่บ้านได้ และส่วนหนึ่งมาจากการพัฒนาเมืองที่ต่อเนื่อง ทำให้ความเชื่อมต่อของรถไฟและถนนดีขึ้น รวมทั้งความสะดวกในการจับจ่ายที่มากขึ้นในพื้นที่ชานเมือง

ในปี 2564 การร่วมลงทุนในโครงการอสังหาริมทรัพย์จะมาจากนักลงทุนไทยที่มีประวัติในเรื่องนี้มากขึ้น และผู้เล่นจะมีส่วนร่วมในโครงการ อื่นๆ ตัวอย่างเช่น เสนาดิเวลลอปเม้นท์ กำลังทำงานร่วมกับนักพัฒนาชาวญี่ปุ่น Hankyu Hanshin Properties ในโครงการแนวราบ 900 ล้านบาทในเทพารักษ์ พร็อพเพอร์ตี้เพอร์เฟค ร่วมกับ 3 พันธมิตรต่างชาติใน 3 โครงการมูลค่ารวมกัน 4 พันล้านบาท ได้แก่ Hongkong Land Holdings (การพัฒนาของบ้านเดี่ยวแจ้งวัฒนะบางนา–สุวรรณภูมิ) Sumitomo Forestry (โครงการคอนโดมิเนียมย่านทองหล่อ) และเซกิซุยเคมิคอลส์ (โครงการที่มีอยู่ใน 3 พื้นที่แต่การลงทุนเพิ่มขึ้น)

อสังหาริมทรัพย์ให้เช่า

ใน ครึ่งแรกปี 2564 อุปสงค์จะฟื้นตัวเฉพาะตลาดในประเทศ

ในไตรมาส 3/2563 ผู้ประกอบการเปิดพื้นที่ค้าปลีกให้เช่าใหม่ออกสู่ตลาดขายเพียง 25,000 ตารางเมตร เนื่องจากต้องการรักษาสภาพคล่อง ขณะเดียวกันเจ้าของพื้นที่ถูกบีบให้ใช้กลยุทธ์ราคาเชิงรุกเพื่อป้องกันไม่ให้ผู้เช่ายกเลิกสัญญา โดยเฉพาะในย่านใจกลางเมืองที่อัตราการเช่าลดลง

ในครึ่งแรกปี 2564 การดำเนินงานที่ให้เช่าพื้นที่ค้าปลีกได้รับประโยชน์จาก (i) มาตรการกระตุ้นเศรษฐกิจของรัฐบาลซึ่งรวมถึง “เราชนะ ” โครงการ”ม.33 เรารักกัน” และ “คนละครึ่ง” และ (ii) ความคืบหน้าในโครงการฉีดวัคซีนโควิด-19 โดยกลุ่มแรกได้รับการฉีดวัคซีนในเดือนมีนาคม ช่วยเพิ่มความเชื่อมั่นของผู้บริโภค ซึ่งทำให้ดัชนีความเชื่อมั่นของผู้บริโภค (CCI) เพิ่มขึ้นเป็น 49.4 ในเดือนกุมภาพันธ์ จาก 47.8 เดือนก่อนหน้า ซึ่งเพิ่มขึ้นครั้งแรกในรอบ 3 เดือน อย่างไรก็ตามการฟื้นตัวจะยังจำกัดโดยธุรกิจที่ขึ้นอยู่กับการท่องเที่ยว และการติดเชื้อรอบล่าสุดทำให้กิจกรรมการท่องเที่ยวในประเทศชะลอตัว การเดินทางระหว่างประเทศยังคงถูกจำกัด

ผู้ประกอบการพื้นที่ค้าปลีกจะยังคงพัฒนาโครงการใหม่โดยเฉพาะในเขตชานเมืองและต่างจังหวัด

การฟื้นตัวของตลาดพื้นที่ค้าปลีกให้เช่าน่าจะเร่งตัวขึ้นในปี 2564 ด้วยการผ่อนคลายมาตรการรักษาระยะห่างทางสังคมและความพยายามของรัฐบาลในการกระตุ้นการใช้จ่ายตัวอย่าง เช่น คนละครึ่ง ช้อปดีมีคืน และอาจจะมีมาตรการที่ใกล้เคียงกันในอนาคต การสำรวจผู้เช่าพื้นที่ค้าปลีกในภูมิภาคเอเชียแปซิฟิกโดย CBRE ที่เผยแพร่ในเดือนตุลาคม 2563 ส่วนใหญ่เชื่อว่า สภาพธุรกิจจะฟื้นตัวสู่ระดับก่อนเกิดในครึ่งหลังของปี 25464 ดังนั้นผู้พัฒนาจึงยึดกับแผนที่จะเปิดตัวอสังหาริมทรัพย์ค้าปลีกใหม่ๆ ออกสู่ตลาดอย่างต่อเนื่อง

อย่างไรก็ตามพฤติกรรมของผู้บริโภคกำลังเปลี่ยนไป และยุคดิจิทัล หมายความว่าการซื้อของออนไลน์จะเป็นส่วนหนึ่งของชีวิตประจำวัน การตอบสนองผู้ประกอบการต้องปรับกลยุทธ์เพื่อดึงดูดผู้บริโภคกลับเข้าไปในห้างสรรพสินค้า โดยเฉพาะอย่างยิ่งสำหรับผู้เล่นรายใหญ่ ซึ่งหมายถึงการลงทุนในการปรับปรุงและยกระดับอสังหาริมทรัพย์ที่มีอยู่และดำเนินการพัฒนาใหม่ๆ โดยเซ็นทรัลพัฒนาจึงมีแผนจะเปิดศูนย์การค้าใหม่ 2 แห่งในไตรมาส 4/2564 มูลค่า 15,000-20,000 ล้านบาท เดอะมอลล์กรุ๊ป ทุ่มงบ 20,000 ล้านบาทปรับโฉม 4 แห่งให้ทันสมัย (The Mallสาขาท่าพระและบางแคในปี 2564 บางกะปิในปี 2565 และดิเอ็มโพเรียมในปี 2566) และอีก 20,000 ล้านบาทเพื่อพัฒนา บางกอกมอลล์ (ริมถนนบางนา – ตราด) ซึ่งน่าจะเปิดให้บริการในปี 2566

ตลาดในกรุงเทพฯมีผู้เล่นมากขึ้นและการเกิดขึ้นของห้างสรรพสินค้าขนาดใหญ่ทั่วเมืองหมายถึงโอกาสใหม่ที่น้อยลง ผู้เล่นได้ตระหนักถึงเรื่องนี้จึงได้มองการลงทุนในพื้นที่ชานเมืองรอบๆ กรุงเทพฯและพื้นที่อื่นในต่างจังหวัดที่มีศักยภาพ และกำลังซื้อของผู้บริโภคอยู่ในระดับที่สามารถรองรับการขยายตลาดได้ ซึ่งจะช่วยให้ธุรกิจสามารถพัฒนาแหล่งรายได้ใหม่ และให้บริการผู้บริโภคชาวไทยมากกว่าที่จะขึ้นอยู่กับการเข้ามาของนักท่องเที่ยวซึ่งยังคงอ่อนแอ

วัสดุก่อสร้าง

การผลิตและการขายจะเพิ่มขึ้น สอดคล้องกับการเติบโตของการลงทุนภาครัฐที่คาดการณ์ไว้

ความต้องการปูนซีเมนต์จะได้รับแรงหนุนจากกิจกรรมการก่อสร้างในประเทศที่เพิ่มขึ้นโดยเฉพาะโครงการโครงสร้างพื้นฐานของภาครัฐ นอกจากนี้คาดว่าจะมีการเปิดตัวโครงการอสังหาริมทรัพย์ใหม่หลายโครงการใน EEC และตามเส้นทางขนส่งมวลชนในกรุงเทพฯ การส่งออกก็จะสูงขึ้นเช่นกันโดยเฉพาะตลาด CLMV ที่การเติบโตจะได้รับแรงหนุนจากแผนการของรัฐบาลที่จะลงทุนในโครงสร้างพื้นฐานที่จำเป็นในการสนับสนุนการเติบโตทางเศรษฐกิจอย่างต่อเนื่อง

การฟื้นตัวของการลงทุนภาคเอกชนในที่พักอาศัย จะส่งผลให้แนวโน้มผู้ผลิตกระเบื้องเซรามิกและสุขภัณฑ์ดีขึ้น แต่ปริมาณสินค้าคงคลังที่สูงจะจำกัดการเติบโตของผลผลิต รัฐบาลได้ใช้นโยบาย ‘Thailand First’ เพื่อเพิ่มการใช้วัสดุก่อสร้างในประเทศ สำหรับโครงการโครงสร้างพื้นฐานและอย่างน้อย 90% ของเหล็กก่อสร้างที่ใช้ในโครงการจะต้องมีเหล็กที่ผลิตในประเทศซึ่งจะช่วยเพิ่มความต้องการสินค้าไทย

โรงพยาบาลเอกชน

มีการลงทุนในภาคตะวันออกเพื่อจับตลาดที่มีผู้อยู่อาศัย 10 ล้านคน

ตลอดปี 2564 ภาครัฐจะส่งเสริมการลงทุนในภาคเฮลธ์แคร์ เนื่องจากมีศักยภาพในการเติบโตที่แข็งแกร่งและได้รับแรงหนุนจากวิกฤตโควิด-19 อีกทั้งส่วนหนึ่งรัฐบาลได้ลงทุนในหลายโครงการที่เกี่ยวข้องกับเทคโนโลยีชีวภาพ และโครงสร้างพื้นฐานทางการแพทย์ที่ตั้งอยู่ใน EEC รวมถึงโครงการ จีโนมิกส์ประเทศไทย Genomics Thailand ซึ่งเป็นฐานข้อมูลจีโนมของมนุษย์ที่ดึงมาจากประชากรไทย ที่จะใช้เพื่อสนับสนุนการพัฒนาภาคการแพทย์ร่วมกับแผนการอื่นๆ ที่เกี่ยวข้องกับการใช้เทคโนโลยีทางพันธุกรรมเพื่อรักษาความเจ็บป่วย ซึ่งจะดึงดูดนักลงทุนไปยังภาคเฮลธ์แคร์

โรงแรม

การฉีดวัคซีนและการผ่อนคลายมาตรการกักกัน

รัฐบาลวางแผนที่จะทะยอยผ่อนปรนข้อกำหนดการกักกันสำหรับชาวต่างชาติที่เดินทางเข้ามาในประเทศไทย โดยหวังว่าในเดือนตุลาคมนักท่องเที่ยวจะสามารถเริ่มเดินทางไปยังพื้นที่นำร่อง 6 ภูมิภาคโดยไม่ต้องถูกกักกัน และภายในเดือนมกราคม 2565 ประเทศจะเปิดรับนักท่องเที่ยวต่างชาติอย่างเต็มที่ รัฐบาลคาดการณ์จำนวนนักท่องเที่ยวต่างชาติ 6 ล้านคนในไตรมาส 4/2564 โดยจำนวนนักท่องเที่ยวทั้งหมดของปี 2564 จะอยู่ที่ 6.5 ล้านคน ส่วนนักท่องเที่ยวในประเทศคาดว่าจะเดินทาง 160 ล้านเที่ยวในปีนี้

วิจัยกรุงศรีคาดการณ์นักท่องเที่ยวต่างชาติที่เดินทางเข้าประเทศไทยในปี 2564 เพียง 4.0 ล้านคนแต่จะเพิ่มขึ้นเป็น 11.4 ล้านคนในปี 2565 และ 26.4 ล้านคนในปี 2566 (เทียบกับ 40 ล้านคนในปี 2562) คาดว่านักท่องเที่ยวชาวไทยจะเดินทางภายในประเทศ 110 ล้านเที่ยวในปีนี้ เพิ่มเป็น 125 ล้านเที่ยวในปี 2565 และ 145 ล้านเที่ยวในปี 2566 อัตราการเข้าพักคาดว่าจะเฉลี่ย 40% ในปี 2564 50-53% ในปี 2565 และ 60-63% ในปี 2566

ร้านอาหาร

ธุรกิจพึ่งพาบริการจัดส่งมากขึ้น

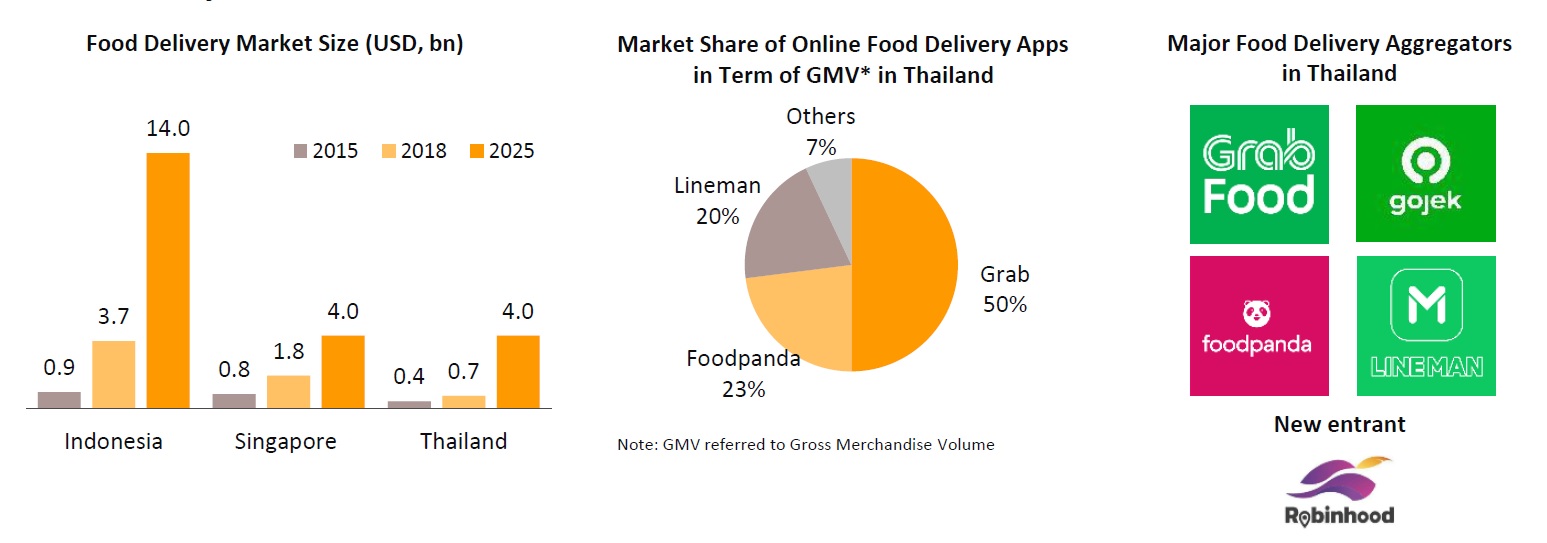

มาตรการล็อกดาวน์ซึ่งจำเป็นในการป้องกันการแพร่ระบาดของโควิด-19 รวมถึงการห้ามรับประทานอาหารในร้านอาหารได้นำมาบังคับใช้ระยะหนึ่ง Euromonitor ประมาณการว่ายอดขายในปี 2563 จากร้านอาหารบริการเต็มรูปแบบในประเทศไทยลดลง 28% มาที่ระดับ 135.1 พันล้านบาท เพื่อปรับตัวตามมาตรการรักษาระยะห่างและคำสั่งให้อยู่บ้าน (รวมถึงการทำงานจากบ้านที่เพิ่มขึ้น) ลูกค้าเปลี่ยนไปสั่งอาหารที่จัดส่งถึงบ้าน จึงทำให้แอปส่งอาหารเติบโตอย่างรวดเร็ว

การเพิ่มบริการที่มีให้ผ่านแอปส่งอาหารคาดว่าจะเติบโตอย่างต่อเนื่องโดยได้รับการสนับสนุนจาก (i) วิถีชีวิตที่เร่งรีบ (ii)การใช้สมาร์ทโฟนและ (iii) ความเป็นเมืองที่ขยายตัว Google คาดการณ์ว่ามูลค่าของตลาดเดลิเวอรี่อาหารในอาเซียนจะสูงถึง 20 พันล้านดอลลาร์สหรัฐ ในปี 2568 เพิ่มขึ้นจากเพียง 3.7 พันล้านเหรียญสหรัฐในปี 2561 นำโดยอินโดนีเซียซึ่งตลาดจะมีมูลค่า 14.0 พันล้านดอลลาร์สหรัฐ ในประเทศไทยมีบริการส่งอาหารถึงบ้าน คาดว่าตลาดจะมีมูลค่า 4.0 พันล้านเหรียญสหรัฐภายในปี 2568 (เทียบเท่ากับสิงคโปร์) เพิ่มขึ้น 5 เท่าจากปี 2561 ที่มีเพียง 0.7 พันล้านดอลลาร์สหรัฐ

ปัจจุบันตลาดแอปส่งอาหารในประเทศไทยถูกครอบงำโดยผู้เล่น 2 รายคือ GrabFood และ FoodPanda ซึ่งมี GMV รวมกัน73% แต่ถึงแม้ทั้งสองรายมียอดขายที่เติบโตอย่างต่อเนื่อง แต่ผู้เล่นรายใหม่ (เช่น Robinhood) ก็แข่งขันกันเพื่อชิงส่วนแบ่งการตลาด เพื่อรักษาและขยายฐานลูกค้าผู้ประกอบการจะต้องทบทวนกลยุทธ์ทางการตลาดรวมถึงการลดราคาและจัดโปรโมชั่น แต่ผู้บริโภคจะได้รับประโยชน์จากตัวเลือกที่หลากหลายมากขึ้น

อุตสาหกรรมกัญชง

เปิดโอกาสในการลงทุนใหม่ๆ

การเปิดเสรีจากภาครัฐทั้ง การปลูกและการใช้กัญชงจะเปลี่ยนไปสู่งสินค้าทางการเกษตรที่มีมูลค่า ซึ่งทำให้เป็นเป้าหมายการลงทุนที่น่าสนใจมากขึ้น

วิจัยกรุงศรีเชื่อ ว่า การปลูกกัญชงจะเป็นอุตสาหกรรม ” blue ocean” ใน ประเทศไทย หลายบริษัทขณะนี้สนใจที่จะมีส่วนในทั้งธุรกิจต้นน้ำ กลางน้ำและปลายน้ำ ของห่วงโซ่อุปทานกัญชง

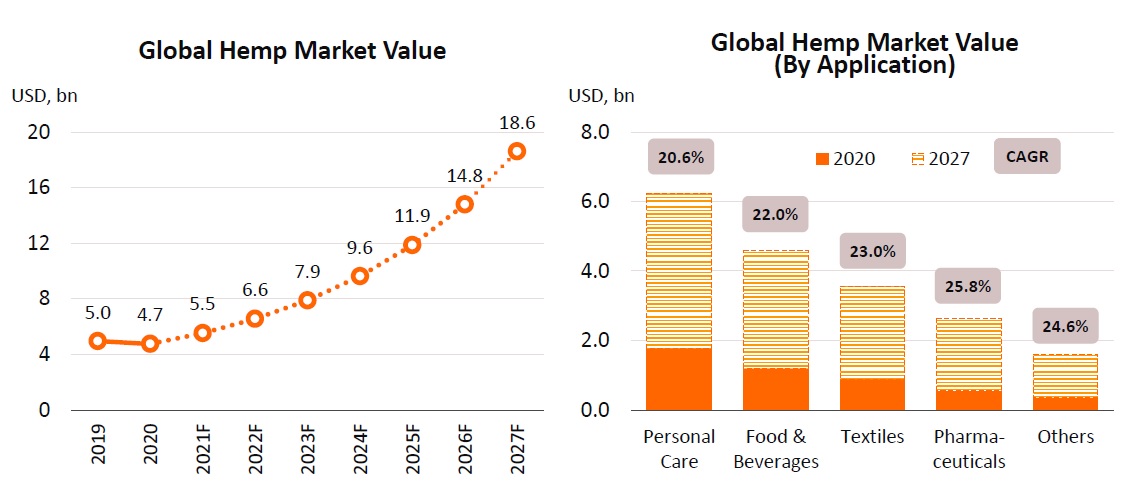

ในปี 2020 มูลค่าตลาดโลกกัญชงมีประมาณ 4.7 พันล้านดอลลาร์สหรัฐ แต่คาดว่าจะขยายตัวอย่างรวดเร็วเป็น 18.6 พันล้านดอลลาร์สหรัฐ ในปี 2570 กัญชงส่วนใหญ่ปลูกเพื่อใช้ในผลิตภัณฑ์ของใช้ส่วนตัว อาหารและเครื่องดื่มและผลิตภัณฑ์ยา

ข่าวหรือบทความที่เกี่ยวข้อง