รายงานโดย ศุทธาภา นพวิญญูวงศ์ สิรีธร จารุธัญลักษณ์ และอภิชญาณ์ จึงตระกูล

สำนักเศรษฐกิจภูมิภาค ฝ่ายนโยบายโครงสร้างเศรษฐกิจ ธนาคารแห่งประเทศไทย ได้ออกบทความ “คว้าโอกาสให้การค้าไทย จากรถไฟจีน-ลาว” โดยให้มองว่า รถไฟจีน-ลาวที่ได้เปิดให้บริการไปเมื่อวันที่ 2 ธันวาคม 2564 จะส่ง ผลกระทบต่อเศรษฐกิจไทยใน 4 ด้าน ได้แก่ การค้า การลงทุน การท่องเที่ยว และการขนส่ง1 ทั้งนี้ การค้าจะเป็นด้านแรกที่ได้รับโอกาสและผลกระทบ จากการทะลักของสินค้าขาเข้าได้ทันที

นอกจากนี้ เส้นทางรถไฟจีน-ลาวจะทำให้การขนส่งสินค้าข้ามแดนไทย-จีนผ่านภาคอีสานทางบกมีบทบาทสำคัญมากขึ้น จากเดิมการขนสินค้าผ่านทางถนนก็มีสัดส่วนเพิ่มขึ้นต่อเนื่องอยู่แล้ว จากประมาณร้อยละ 8 ในปี 2560 เป็นร้อยละ 12 ในปี 25642 และหากมีเส้นทางรถไฟเข้ามาจะทำให้การขนส่งสินค้าเร็วกว่าทางถนนมากยิ่งขึ้น นับว่าเป็นทางเลือกที่ช่วยกระจายความเสี่ยงด้านการขนส่งได้ (รูปที่ 1)

ดังนั้น เส้นทางรถไฟนับว่าเป็นการเปิดประตูการขนส่งเส้นทางใหม่ ซึ่งจะก่อให้เกิดโอกาสของการค้าข้ามแดนระหว่าง 3 ประเทศ ได้แก่ ไทย-ลาว-จีน มากยิ่งขึ้น โดยเฉพาะกับมณฑลยูนนาน บทความนี้นำเสนอการวิเคราะห์ผลกระทบของการเปิดเส้นทางการขนส่งใหม่เส้นนี้ต่อภาคการค้าของไทยกับจีน รวมถึงโอกาสของผู้ประกอบการไทย โดยเฉพาะ SMEs ในการแข่งขันบนเส้นทางที่ท้าทายนี้

โอกาสและความท้าทาย

เบื้องต้นไทยจะเผชิญกับความท้าทายของสินค้านำเข้าจากจีน แต่ในทางกลับกันไทยก็มีโอกาสในการขายสินค้าได้เพิ่มขึ้น โดยเฉพาะการขยายตลาดมายังมณฑลยูนนาน ซึ่งเป็นปลายทางรถไฟ จากเดิมที่สินค้าไทยส่วนใหญ่จะนิยมขนส่งไปทางจีนตะวันออกผ่านเขตปกครองตนเองกว่างซีจ้วงทางถนน รวมถึงมณฑลกวางตุ้งและอื่น ๆ ทางเรือ

ไทยยังคงเผชิญความท้าทายจากสินค้านำเข้าของจีนที่จะมีมากกว่าสินค้าส่งออกจากไทย ซึ่งสินค้าจากจีนจะเข้ามาไทยผ่านทางรางเพิ่มขึ้น จากที่ไม่เคยขนส่งผ่านทางรางมาก่อน โดยแบ่งออกเป็น 2 กลุ่มหลัก ได้แก่ กลุ่มวัตถุดิบต่าง ๆ และกลุ่มสินค้าอีคอมเมิร์ซ

อย่างไรก็ดี ไทยสามารถคว้าโอกาสจากการเข้ามาของสินค้ากลุ่มนี้ได้ เนื่องจากการขนส่งผ่านทางรางทำให้ต้นทุนทั้งระยะเวลาและค่าขนส่งถูกลง3 ดังนี้

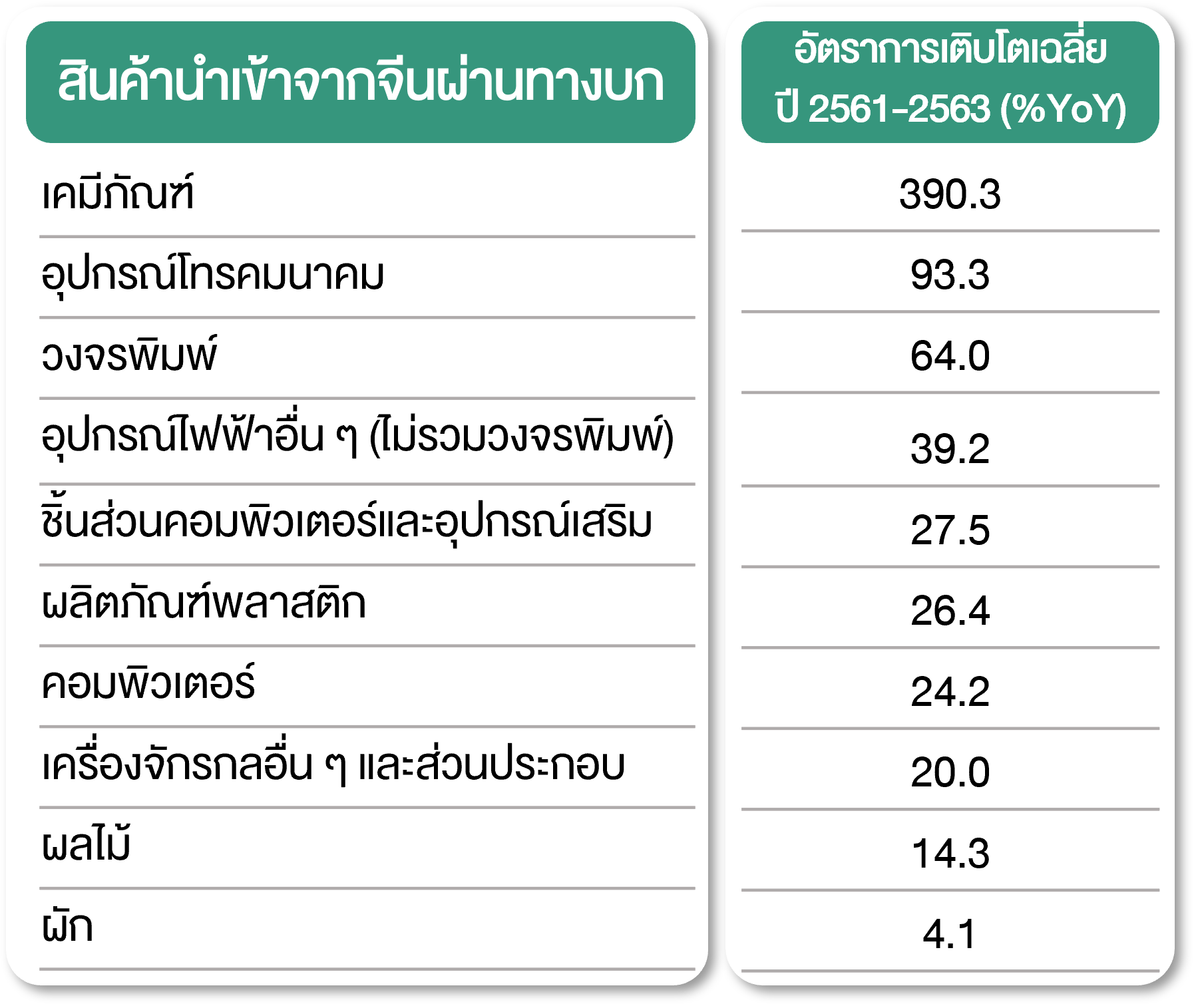

1.กลุ่มวัตถุดิบต่าง ๆ และกลุ่มผลผลิตทางการเกษตร4(รูปที่ 2) อาทิ เคมีภัณฑ์ ชิ้นส่วนอุปกรณ์โทรคมนาคม ชิ้นส่วนคอมพิวเตอร์ ผลิตภัณฑ์พลาสติก และผักผลไม้เมืองหนาว ซึ่งเป็นสินค้าที่ไทยนำเข้าเดิมอยู่แล้ว และการขนส่งผ่านทางรางจะยิ่งทำให้ต้นทุนของวัตถุดิบถูกลง จึงเป็นโอกาสในการนำเข้าสินค้าเพื่อเป็นซัพพลายเชน (Supply Chain) ในอุตสาหกรรมต่าง ๆ อาทิ อุตสาหกรรมเกษตรแปรรูป อุตสาหกรรมอิเล็กทรอนิกส์ ซึ่งเป็นอุตสาหกรรมที่ไทยสามารถผลักดันเพิ่มเติมได้

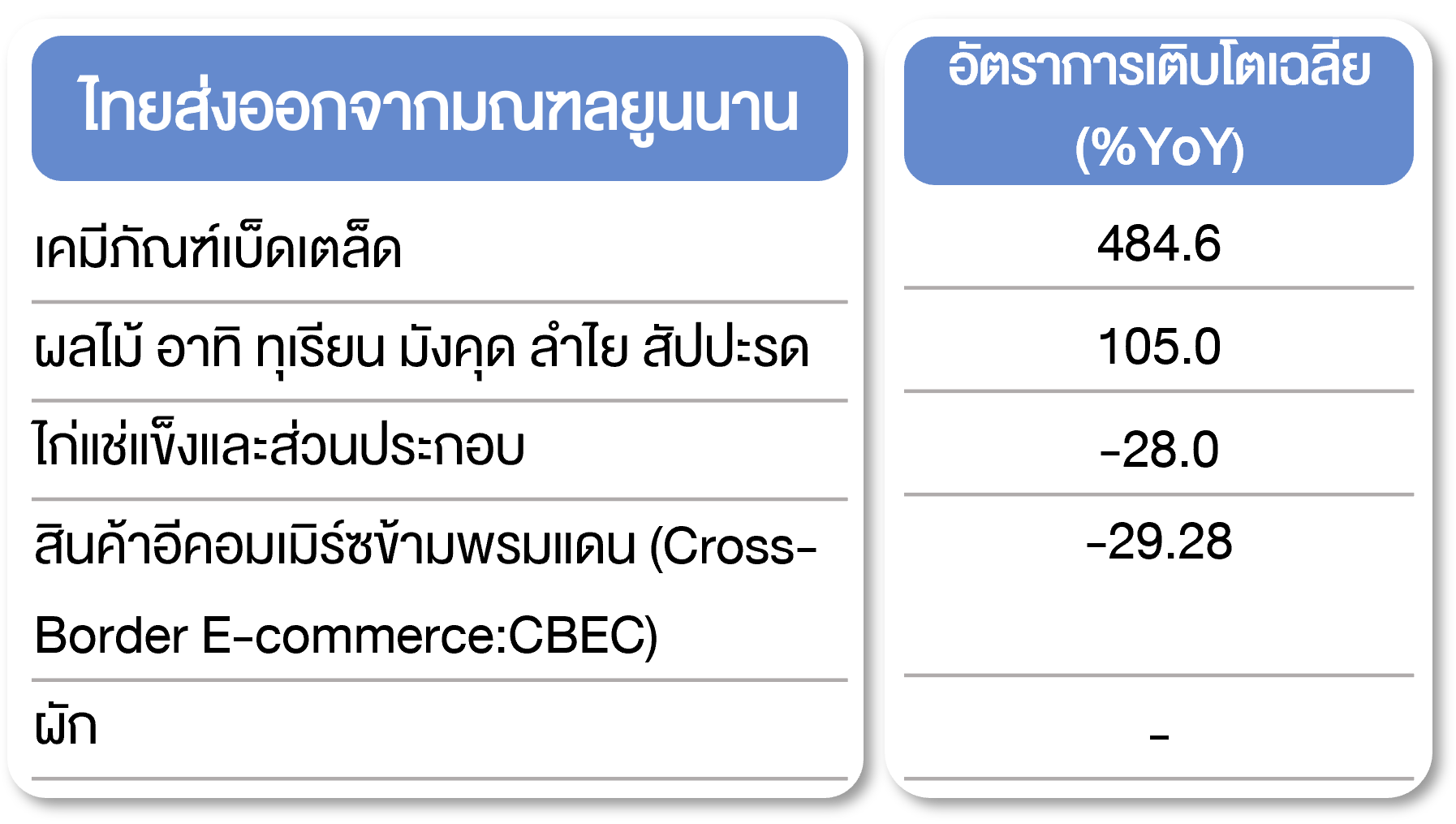

2.กลุ่มสินค้าอีคอมเมิร์ซ5 (รูปที่ 3) อาทิ อุปกรณ์อิเล็กทรอนิกส์ เสื้อผ้าแฟชั่น สินค้ากีฬาและการเดินทาง จะเข้ามาไทยเป็นจำนวนมาก โดยเฉพาะผ่านมณฑลยูนนานที่เป็นปลายทางรถไฟ จึงเป็นโอกาสสำคัญของไทยในการประกอบธุรกิจการค้าและบริการอื่น ๆ เช่น ธุรกิจคลังสินค้า การบริการโลจิสติกส์ รวมถึงการเป็นตัวแทนจำหน่าย (Dealer) ทั้งนี้ ไทยควรมีการตั้งรับให้ดี เนื่องจากจีนมีมาตรฐานในการดำเนินธุรกิจที่ค่อนข้างเข้มงวด เพื่อลดโอกาสที่นักธุรกิจจีนจะเข้ามาดำเนินการในไทยเอง

ไทยมีโอกาสในการส่งออกสินค้าไปจีนเพิ่มขึ้น โดยเฉพาะการขยายตลาดไปยังมณฑลยูนนาน รวมทั้งมณฑลใกล้เคียง โดยระยะแรกคาดว่าสินค้าส่งออก จะเป็นสินค้าเดิมที่เคยส่งออกไปมณฑลยูนนาน หรือสินค้าที่มีการขนส่งทางถนนอยู่เดิม

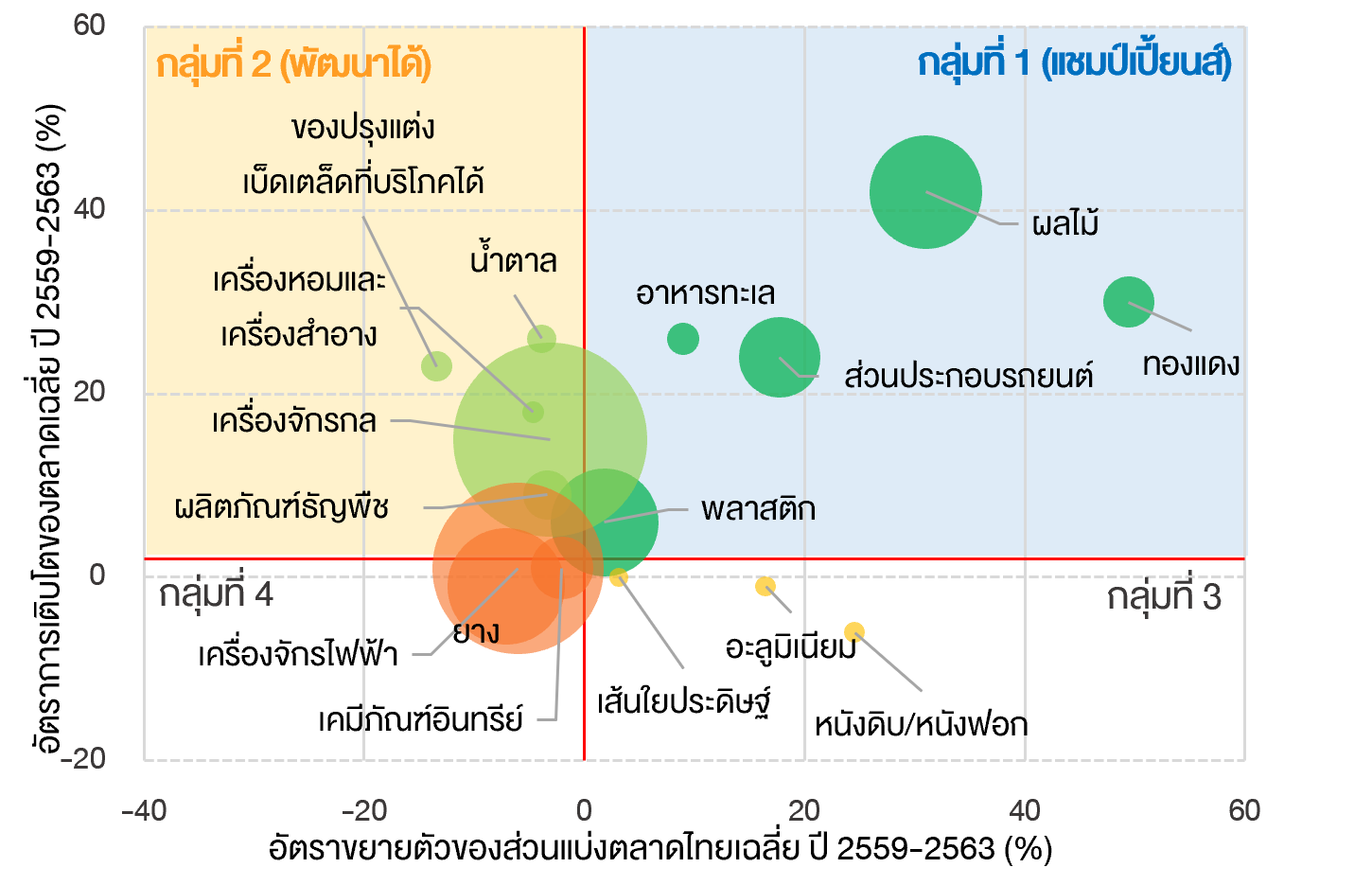

จากการวิเคราะห์ความต้องการสินค้าของจีนและศักยภาพการส่งออกของสินค้าไทย6 ซึ่งพิจารณาจากอัตราการเติบโตของตลาดเฉลี่ยและอัตราการขยายตัวของส่วนแบ่งตลาดไทยเฉลี่ยในทุกรูปแบบการขนส่ง เทียบกับค่าเฉลี่ยระหว่างปี พ.ศ. 2559 -2563 สามารถแบ่งสินค้าออกเป็น 4 กลุ่ม ได้แก่ 1. กลุ่มแชมป์เปี้ยนส์ 2. กลุ่มที่พัฒนาได้ 3. กลุ่มที่ไทยส่งออกไปจีนเยอะแต่ความต้องการจากจีนน้อย 4. กลุ่มที่ไทยส่งออกไปจีนน้อยและความต้องการจากจีนน้อย (รูปที่ 4) พบว่า กลุ่มสินค้าที่มีศักยภาพในการส่งออกไปจีน มีเพียง 2 กลุ่ม ดังนี้

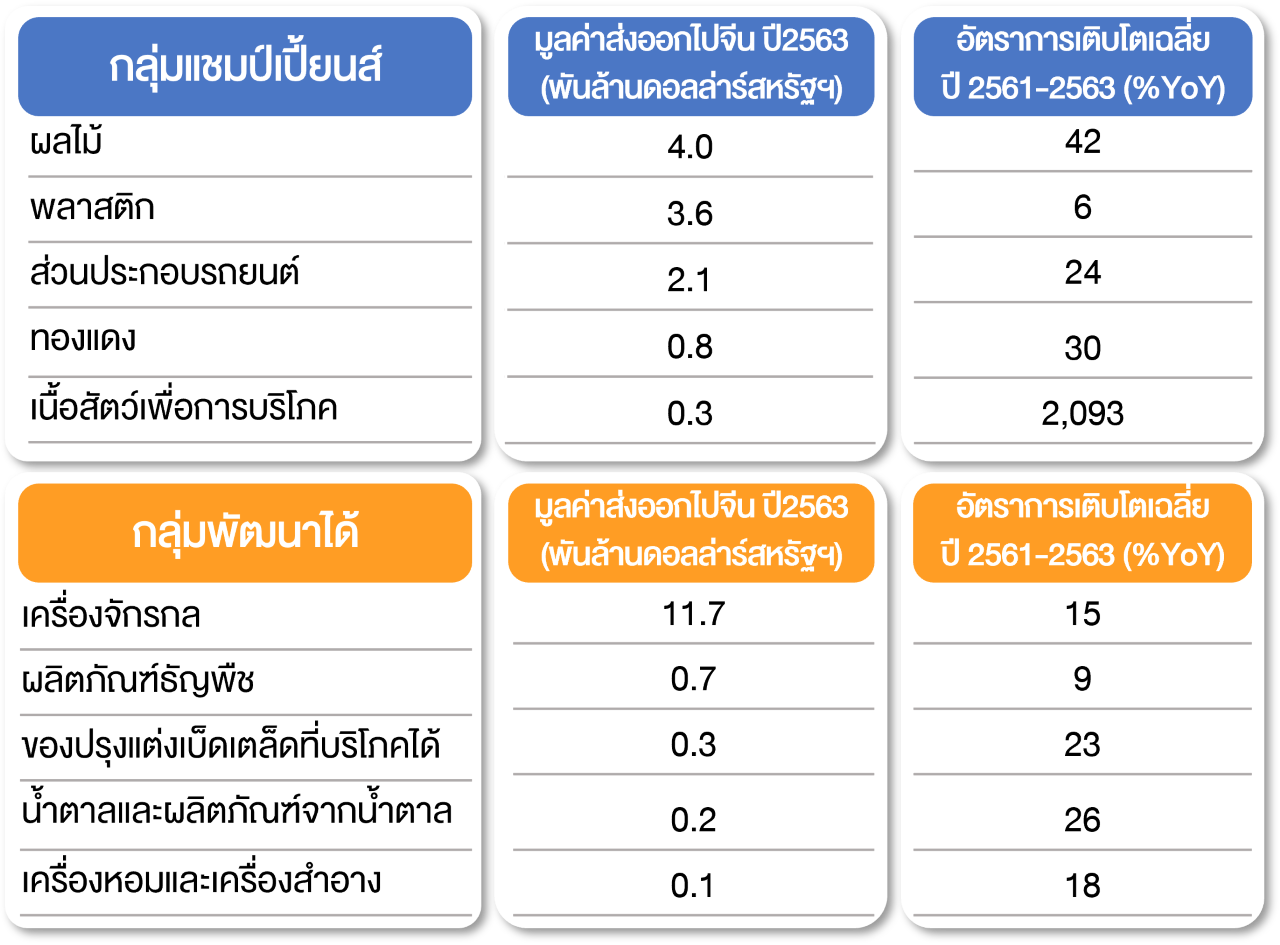

1.กลุ่มแชมป์เปี้ยนส์ ได้แก่ ผลไม้ พลาสติกและผลิตภัณฑ์ ส่วนประกอบรถยนต์ ทองแดงและผลิตภัณฑ์ และเนื้อสัตว์เพื่อการบริโภค รวมทั้งอาหารทะเล ซึ่งเป็นสินค้ากลุ่มที่ตลาดมีความต้องการ และส่วนแบ่งตลาดของสินค้าไทยสูงกว่าค่าเฉลี่ย (รูปที่ 5)

2.กลุ่มที่พัฒนาได้ เช่น เครื่องจักรกล ผลิตภัณฑ์ธัญพืช อาหารปรุงแต่งเบ็ดเตล็ดที่บริโภคได้ (อาทิ กะทิสำเร็จรูป ซอสปรุงรส) น้ำตาลและผลิตภัณฑ์จากน้ำตาล รวมถึงเครื่องหอม/เครื่องสำอาง เป็นต้น ซึ่งเป็นสินค้าที่ตลาดมีความต้องการสูง แต่ส่วนแบ่งของตลาดของสินค้าไทยลดลงกว่าค่าเฉลี่ย (รูปที่ 5) หากไทยสามารถเพิ่มช่องทางการขายสินค้ากลุ่มนี้ อาทิ อาหารเครื่องดื่ม และเครื่องหอม/เครื่องสำอาง ไปเป็นสินค้า CBEC จะทำให้สินค้ามีศักยภาพมากขึ้น และสามารถเพิ่มส่วนแบ่งตลาดได้ในอนาคต เนื่องจากทางการจีนมีการส่งเสริมการค้าผ่านช่องทางนี้

ประเด็นพิเศษ : สินค้าที่มีศักยภาพส่งออกของภาคอีสาน

สำหรับภาคอีสานที่ได้รับผลกระทบโดยตรง สินค้าที่มีศักยภาพในการส่งออก คือ กลุ่มผลผลิตทางการเกษตร และเกษตรแปรรูป เนื่องจากเป็นสินค้าในกลุ่มแชมป์เปี้ยนส์ที่มีความต้องการนำเข้าจากจีนมาก และภาคอีสานมีจุดแข็งด้านการเป็นแหล่งผลิตสินค้าทางการเกษตรและปศุสัตว์ที่สำคัญของประเทศ

1.อาหารแปรรูป ได้แก่ ผลไม้แปรรูป อาทิ สัปปะรดแปรรูป ซึ่งได้ประโยชน์เพิ่มเติมจากข้อตกลงความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค (Regional Comprehensive Economic Partnership: RCEP) และอาหารแปรรูปพร้อมทาน (Ready to Eat) โดยเฉพาะผลิตภัณฑ์ฮาลาล เนื่องจากคนจีนด้านตะวันตกเป็นชาวมุสลิมกว่า 22 ล้านคน จึงเป็นโอกาสในการเปิดตลาดใหม่ด้านนี้มากขึ้น

2.ปศุสัตว์แปรรูป อาทิ เนื้อไก่แปรรูป และเนื้อโคขุน ซึ่งมีอัตราการเติบโตของตลาดเฉลี่ย 5 ปีย้อนหลังในจีนสูงถึงกว่าร้อยละ 2,000 อย่างไรก็ดี ปัจจุบันอีสานยังไม่ได้ส่งออกเนื้อโคประเภทนี้มากนัก สามารถพัฒนามาตรฐานการผลิตเพื่อคว้าโอกาสจากความต้องการนำเข้าของจีนที่มากขึ้น

3.สินค้าของที่ระลึก โดยพัฒนาต่อยอดกับสินค้า OTOP ที่มีอยู่เดิมให้มีรูปลักษณ์ที่ทันสมัยมากขึ้น โดยเฉพาะผลิตภัณฑ์จากผ้าไหม ผ้าฝ้าย ของใช้ทำจากยางพารา สินค้าความงามประเภทสปา ครีมขัดผิวที่ทำจากสมุนไพร เนื่องจากชาวจีนนิยมใช้สินค้าที่ทำมาจากธรรมชาติมากขึ้น

4.ผลไม้สด ได้แก่ ทุเรียนภูเขาไฟ มะม่วงน้ำดอกไม้สีทอง แต่ปัจจุบันอีสานมีปริมาณผลไม้น้อย ซึ่งเป็นโอกาสให้เกษตรกร ซึ่งเดิมปลูกพืชไร่ เช่น ข้าว อ้อย มันสำปะหลัง ที่มีความผันผวนด้านราคา ปรับเปลี่ยนมาปลูกไม้ผลเพื่อการส่งออกมากขึ้น

นอกจากนี้ พืชเกษตรหลักของภาคอีสาน ได้แก่ ข้าว น้ำตาล ยางพารา และมันสำปะหลัง ซึ่งเดิมมีการขนส่งผ่านทางเรือไปจีน หากมีการเปิดตลาดใหม่ทางจีนตอนใต้ สินค้ากลุ่มนี้บางส่วนอาจเปลี่ยนมาขนส่งทางรถไฟ เพื่อลดระยะเวลาการขนส่งตามพื้นที่ตั้งของคู่ค้า

โดยสรุปแล้ว การเปิดให้บริการรถไฟจีน-ลาว ส่งผลกระทบต่อภาคการค้าของไทย ทั้งการนำเข้าและส่งออกสินค้า เช่น วัถตุดิบ ผลผลิตทางการเกษตร และกลุ่มสินค้าอีคอมเมิร์ซ อย่างไรก็ตาม การขนส่งสินค้าในช่วงแรกยังไม่สามารถดำเนินการได้สะดวก เนื่องจากยังมีการปิดพรมแดนทั้ง สปป. ลาว และจีน จากสถานการณ์การแพร่ระบาดของ COVID-19 รวมทั้งปัจจัยต่าง ๆ ได้แก่

-

1.โครงสร้างพื้นฐานใน สปป. ลาว อาทิ Vientiane Logistics Park (VLP) ซึ่งเป็นศูนย์เปลี่ยนถ่ายสินค้าใน สปป. ลาว และด่านรถไฟโม่ฮานในจีนที่ยังดำเนินการได้ไม่สมบูรณ์

2.มาตรการกีดกันทางการค้าที่ไม่ใช่ภาษีของจีน เช่น ความเข้มงวดด้านการนำเข้าสินค้าของจีน เพื่อป้องกันการปนเปื้อนเชื้อโคโรน่าไวรัส โดยเฉพาะอาหารสดและผลไม้ และ

3.มาตรการกีดกันทางการค้าด้านภาษีศุลกากร อาทิ ระเบียบพิธีการด้านการขนส่งทั้งใน สปป.ลาว และจีน อย่างไรก็ดี ข้อตกลง RCEP ที่จะมีผลบังคับใช้เมื่อ วันที่ 1 ม.ค. 2565 จะมีส่วนช่วยบรรเทาข้อจำกัดด้านภาษีศุลกากรได้บ้าง และควรมีการหารือเรื่องการขนส่งร่วมกันระหว่าง สปป. ลาว และจีนเพิ่มเติม เพื่อให้การขนส่งไปจีนมีความสะดวกมากยิ่งขึ้น

ทั้งนี้ ผู้เชี่ยวชาญด้านโลจิสติกส์ใน สปป. ลาว คาดว่าการขนส่งสินค้าจะสะดวกมากขึ้น ในช่วงกลางปีนี้ (มิ.ย. 2565) เป็นต้นไป ระหว่างนี้ผู้ประกอบการไทย โดยเฉพาะ SMEs อาจเจอข้อจำกัดหลายด้านในการส่งออกสินค้าไปจีน ที่ทำให้ต้องเตรียมพร้อมรับมือกับความท้าทายนี้

กุญแจสำคัญสู่การปลดล็อกข้อจำกัดในการทำการค้ากับจีน

จากการวิเคราะห์ข้อมูลที่รวบรวมจากหน่วยงานภาครัฐและเอกชนที่เกี่ยวข้อง มีข้อสังเกตดังนี้

1. ระบบการชำระเงิน7

2. การเริ่มต้นค้าขายกับจีนสำหรับผู้ประกอบการมือใหม่

ติดต่อหอการค้าไทยในจีน สมาคมส่งเสริมการลงทุนและการค้าไทย-จีน หรือสำนักงานส่งเสริมการค้าในต่างประเทศ ในภูมิภาคจีน เพื่อรับข้อมูลพื้นฐานของจีน สร้างเครือข่ายธุรกิจ และสร้างสัมพันธ์กับหน่วยงานรัฐบาล/สมาคม รวมทั้งมีโอกาสได้พบปะกับนักธุรกิจไทย-จีน เพื่อสร้างความเข้าใจแนวทางในการทำธุรกิจระหว่าง 2 ประเทศมากขึ้น

1. ตรวจสอบกฎระเบียบในการส่งออกสินค้าไปจีน จากหน่วยงานภาครัฐที่เกี่ยวข้อง อาทิ กรมส่งเสริมการค้าระหว่างประเทศ กระทรวงพาณิชย์ กระทรวงเกษตรและสหกรณ์

2. ศึกษาตลาดจีน โดยอาศัยการเดินทางรถไฟที่สะดวกเพื่อเข้าไปดูช่องทางการค้าในจีน ดูงานแสดงสินค้า รวมทั้งสร้างตราสินค้าเป็นของตัวเอง และผสมผสานสินค้าให้มีเอกลักษณ์เข้ากับวัฒนธรรมจีน

ท้ายที่สุดนี้ การสร้างความร่วมมือที่ดีกับ สปป. ลาว จะเป็นข้อต่อสำคัญที่ช่วยสนับสนุนให้การค้าผ่านเส้นทางนี้เติบโตไปด้วยกัน โดยเฉพาะความร่วมมือด้านการค้า และการลงทุนในการผลิตสินค้า เนื่องจากจีนมีข้อตกลงด้านการค้ากับ สปป. ลาว ร่วมกันในหลายด้าน

อ้างอิง

1. อ้างอิงงานศึกษา “เปิดหวูดรถไฟจีน-ลาว: นัยต่อเศรษฐกิจไทย” ทั้งนี้ ด้านการขนส่งยังไม่ได้รับผลกระทบทันที เนื่องจากยังไม่มีการเชื่อมโยงมายังไทยได้อย่างสมบูรณ์

2. ที่มา: กรมศุลกากร คำนวณโดยผู้ศึกษา สัดส่วนช่องทางการขนส่งหลัก เฉลี่ย 2560-2564 ทางเรือ 73% ทางอากาศ 11% ทางบก 9% อื่น ๆ 7%

3. ที่มา: ธนาคารโลก (2560)

4. คำนวณจากสถิติการนำเข้าผ่านทางบกเดิม

5. คำนวณจากสถิติการนำเข้าสินค้าที่มีศักยภาพจากมณฑลยูนนาน

6. ประยุกต์จาก Boston Consulting Group Matrix (BCG Matrix) ที่มา:สถิติการนำเข้าส่งออกจาก Trade map (ปี 2559-2563) คำนวณโดยผู้ศึกษา

7. ที่มา: ขอขอบคุณข้อมูลจากสำนักงานตัวแทนธนาคารแห่งประเทศไทย ณ กรุงปักกิ่ง สาธารณรัฐประชาชนจีน

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย

ข่าวหรือบทความที่เกี่ยวข้อง