ก่อนเข้าสู่ประเด็นข้อเสนอของสภาผู้แทนราษฎรที่ให้ กยศ. งดคิดดอกเบี้ยกับผู้กู้ และยกเว้นเบี้ยปรับกับผู้ที่ผิดนัดชำระหนี้ จะมีผลกระทบต่อฐานะการเงินของ กยศ. ในอนาคตและโอกาสทางการศึกษาของเด็กรุ่นต่อไปอย่างไร ก่อนอื่นต้องขออธิบยายถึงที่มาที่ไปของกองทุนเงินให้กู้ยืมเพื่อการศึกษา ภาพรวมผลการดำเนินงานของ กยศ. ในช่วง 27 ปีที่ผ่านมาจนถึงปัจจุบัน ว่ามีสถานะเป็นอย่างไร

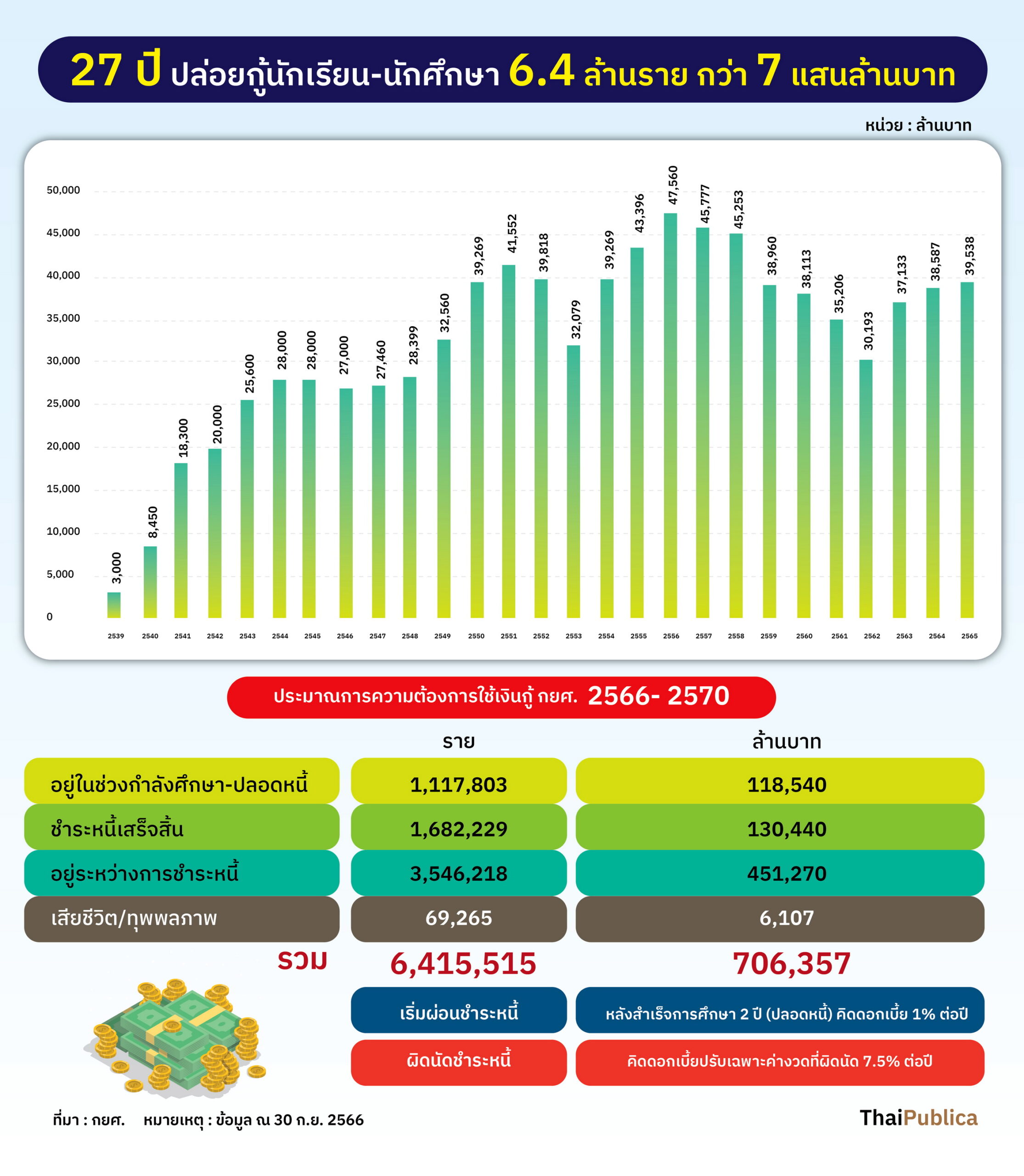

กองทุนเงินให้กู้ยืมเพื่อการศึกษา หรือ “กยศ.” จัดตั้งขึ้นตามมติ ครม. เมื่อวันที่ 28 มีนาคม 2538 ในสมัยรัฐบาลชวน หลีกภัย ต่อมารัฐบาลก็ได้เล็งเห็นความสำคัญของ กยศ. จึงมีการประกาศใช้ พ.ร.บ.กองทุนเงินให้กู้ยืมเพื่อการศึกษา พ.ศ. 2541 โดยยกระดับ กยศ. ให้มีฐานะเป็นนิติบุคคลในสังกัดกระทรวงการคลัง ดำเนินการให้กู้ยืมเงินแก่นักเรียนนักศึกษาที่ขาดแคลนทุนทรัพย์ เพื่อใช้เป็นค่าเล่าเรียน ค่าใช้จ่ายเกี่ยวเนื่องกับการศึกษา และค่าครองชีพ ในรูปแบบของ “กองทุนหมุนเวียน” โดยได้รับการจัดสรรงบประมาณจากรัฐบาลมาเป็นทุนประเดิมในปีแรก 3,000 ล้านบาท ต่อเนื่องจนถึงปี 2560 ภายหลังจาก พ.ร.บ.กองทุนเงินให้กู้ยืมเพื่อการศึกษา 2560 มีผลบังคับใช้ กยศ. ก็ไม่ได้รับการจัดสรรงบประมาณจากรัฐบาลอีกเลย รวม 22 ปี กยศ. ได้รับการจัดสรรงบประมาณจากรัฐบาลรวมทั้งสิ้น 468,673 ล้านบาท ซึ่งเงินงบประมาณดังกล่าวนี้ กยศ. นำมาใช้เป็นทุนหมุนเวียนในการปล่อยกู้ให้นักเรียนนักศึกษามาจนถึงปัจจุบัน

ภายหลังผู้กู้ยืมเงินสำเร็จการศึกษาหรือเลิกการศึกษาแล้ว ตามหลักเกณฑ์การชำระหนี้ของ กยศ. กำหนดระยะเวลาปลอดหนี้เอาไว้ 2 ปี จากนั้นผู้กู้ต้องชำเงินเงินกู้พร้อมดอกเบี้ย 1% ต่อปี ให้กับ กยศ. ภายในระยะเวลา 15 ปีนับตั้งแต่วันที่เริ่มผ่อนชำระหนี้ ยกเว้นกรณีกู้ยืมเงินเพื่อศึกษาต่อในระดับปริญญาโท กยศ. จะคิดดอกเบี้ย 2% ต่อปี

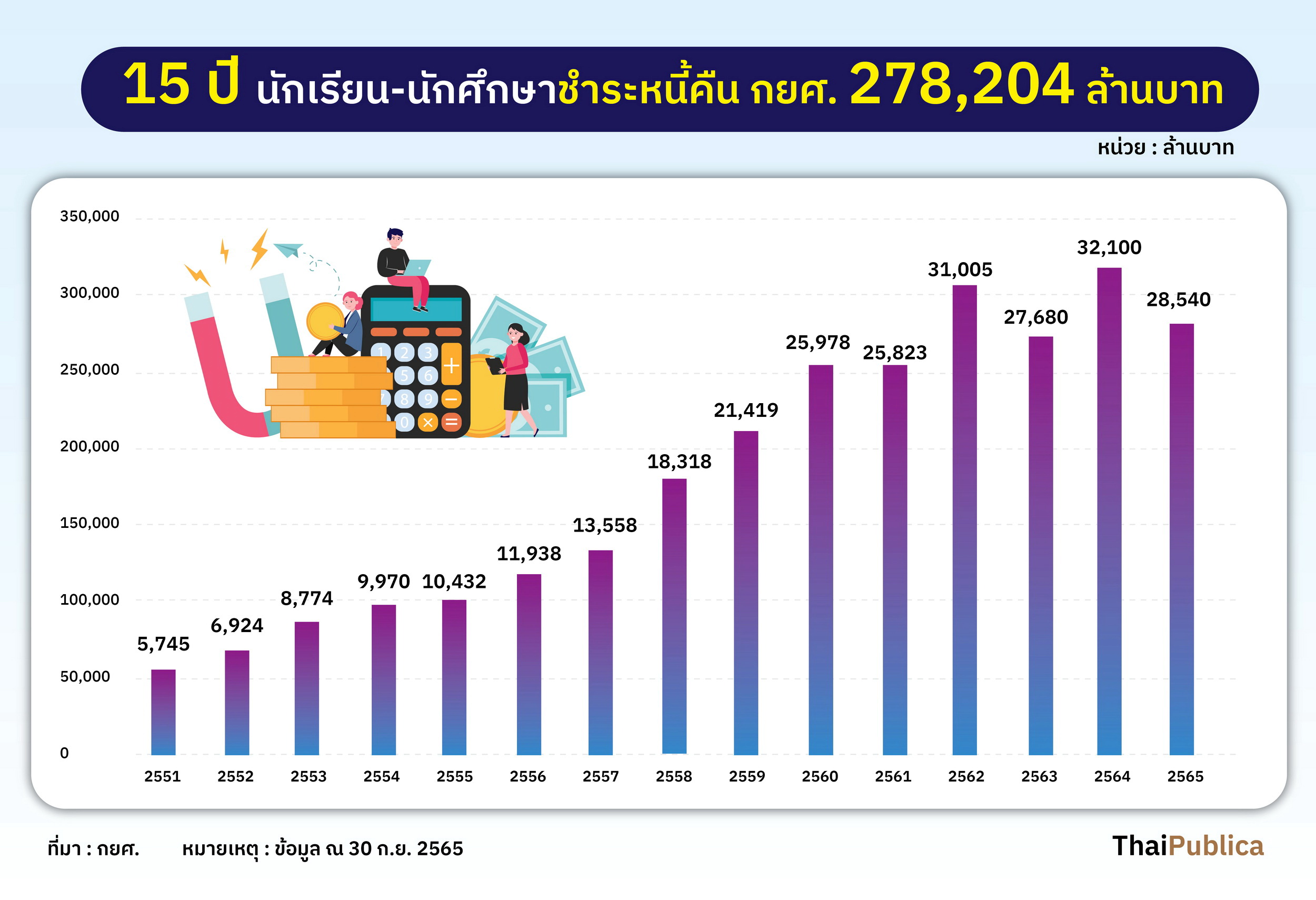

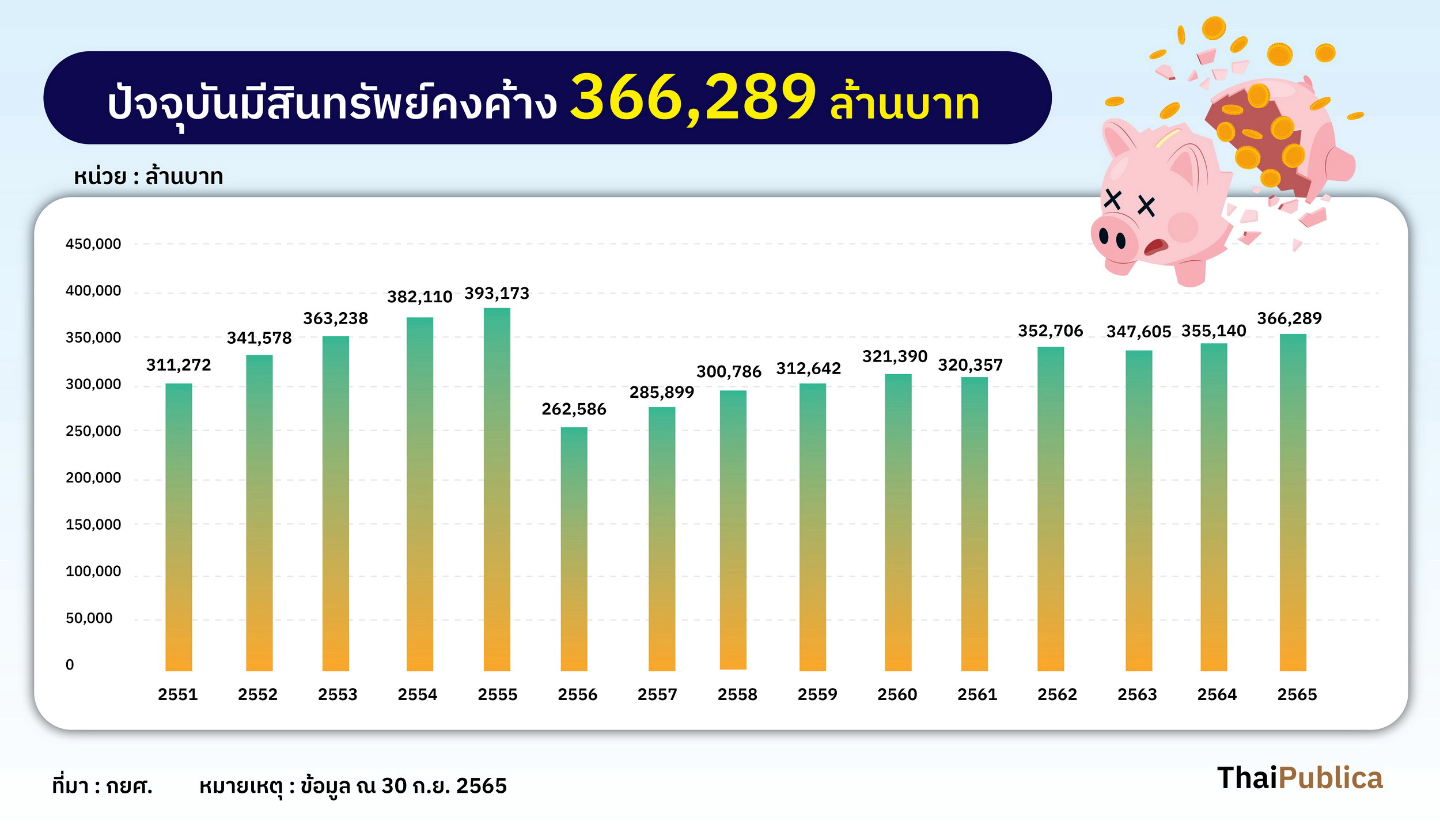

15 ปีที่ผ่านมา มีนักเรียนนักศึกษาที่สำเร็จการศึกษาไปแล้วนำเงินมาชำระหนี้คืน กยศ. คิดเป็นเงินทั้งสิ้น 278,204 ล้านบาท จากเดิมเมื่อ 15 ปีที่แล้ว มียอดการชำระหนี้ 5,745 ล้านบาท ปี 2564 ยอดการชำระหนี้ขึ้นไปสูงสุดอยู่ที่ 32,100 ล้านบาท ปี 2565 ยอดการชำระหนี้ลดลงมาอยู่ที่ 28,540 ล้านบาท ปัจจุบันกองทุนเงินให้กู้ยืมเพื่อการศึกษามีสินทรัพย์คงค้างประมาณ 366,289 ล้านบาท

ตลอด 27 ปีที่ผ่านมา กยศ. ได้ปล่อยกู้ให้กับนักเรียนนักศึกษาไปแล้ว 6,415,515 คน คิดเป็นวงเงิน 706,357 ล้านบาท ในจำนวนนี้สามารถจำแนกประเภทของผู้กู้ออกเป็น 4 กลุ่ม คือ

กลุ่มที่ 2 ผู้กู้ที่ชำระหนี้เสร็จสิ้นแล้ว หรือ “ปิดบัญชี” มีประมาณ 1,682,229 ราย คิดเป็นเงิน 130,440 ล้านบาท

กลุ่มที่ 3 เป็นผู้กู้ที่อยู่ระหว่างการชำระหนี้ 3,546,218 ราย คิดเป็นมูลหนี้ 451,270 ล้านบาท และ

กลุ่มที่ 4 ผู้กู้ที่เสียชีวิตหรือทุพพลภาพ มีจำนวน 69,265 ราย คิดเป็นมูลหนี้ 6,107 ล้านบาท

ส่วนผู้ค้ำประกันหนี้เหลือแต่ผู้ค้ำประกันรุ่นก่อน ปัจจุบันไม่มีแล้ว เนื่องจาก กยศ. ปรับหลักเกณฑ์การปล่อยกู้ใหม่ โดยไม่ต้องใช้ผู้ค้ำประกันหนี้อีกต่อไป ช่วง 15 ปีที่ผ่านมา เหลือมีผู้ค้ำประกันหนี้รุ่นก่อนๆ อยู่ประมาณ 2,800,000 คน

คราวนี้มาถึงประเด็นที่เป็นปัญหา นายชัยณรงค์ กัจฉปานันท์ ผู้จัดการกองทุนเงินให้กู้ยืมเพื่อการศึกษา (กยศ.) ให้สัมภาษณ์ว่า ในบรรดาผู้กู้ทั้งหมด 6,415,515 คน ถ้าหักกลุ่มผู้กู้ที่อยู่ระหว่างการศึกษา และกลุ่มผู้กู้ที่เสียชีวิต หรือ ทุพพลภาพ (กยศ. ยกหนี้ให้แล้ว) ออกไป คงเหลือกลุ่มผู้กู้ที่อยู่ระหว่างการผ่อนชำระหนี้กับ กยศ. จริงๆ ประมาณ 5,228,447 คน ในจำนวนนี้แบ่งออกเป็น 2 กลุ่ม คือ

ถามว่า กยศ. ดำเนินการอย่างไร? กับผู้กู้ที่ผิดนัดชำระหนี้ 2,296,395 คน นายชัยณรงค์กล่าวว่า กระบวนการติดตามหนี้ของ กยศ. ก็เหมือนสถาบันการเงินทั่วไป ซึ่งที่ผ่านมาได้ดำเนินการไปแล้วหลายแนวทาง เช่น การให้เจ้าหน้าที่ของ กยศ. ติดตามทวงหนี้ทางโทรศัพท์ และก็มีมาตรการจูงใจให้ผู้กู้มาชำระหนี้ อย่างในช่วงที่ไวรัสโควิด-19 ระบาด กยศ. ก็ออก “มาตรการลดหย่อนหนี้” เข้าไปช่วยเหลือผู้กู้ทุกกลุ่ม ที่สำคัญๆ มีรายละเอียดดังนี้

นอกจากมาตรการตามที่กล่าวข้างต้นแล้ว กยศ. ก็ยังออกมาตรการปรับโครงสร้างหนี้สู้ภัยโควิดฯ โดยเปิดโอกาสให้ลูกหนี้ที่อยู่ระหว่างการผ่อนชำระหนี้ แต่ยังไม่ถูกฟ้อง เข้ามาปรับโครงสร้างหนี้อยู่หลายแนวทาง เช่น ขยายเวลาการผ่อนชำระหนี้จาก 15 ปี เป็น 30 ปี หรือปรับเปลี่ยนลำดับการตัดเงินค่างวดชำระหนี้ จากเดิม กยศ. จะตัดเบี้ยปรับก่อนแล้ว จากนั้นจึงมาตัดดอกเบี้ยและเงินต้น เปลี่ยนมาเป็นตัดเงินต้นก่อน จากนั้นค่อยไปตัดดอกเบี้ยและเบี้ยปรับ ตามลำดับ

รวมทั้งยังมีการจัดโครงการไกล่เกลี่ยข้อพิพาทก่อนฟ้อง และการให้นายจ้างหักเงินเดือนลูกจ้างที่เป็นหนี้ กยศ. นำส่งสำนักงานกองทุนเงินให้กู้ยืมเพื่อการศึกษา ตาม พ.ร.บ.กองทุนเงินให้กู้ยืมเพื่อการศึกษา 2560 มาตรา 42 และมาตรา 51 ซึ่งกำหนดให้นายจ้างมีหน้าที่หักเงินเดือนลูกจ้างที่เป็นหนี้ กยศ. นำส่งสำนักงานกองทุนฯ หลังจากที่นายจ้างหักภาษี ณ ที่จ่ายจากเงินเดือนลูกจ้างนำส่งกรมสรรพากร และหักเงินเดือนลูกจ้างนำส่งกองทุนบำเหน็จบำนาญข้าราชการ กองทุนสำรองเลี้ยงชีพ หรือประกันสังคมแล้ว นายจ้างต้องหักเงินเดือนลูกจ้างนำส่ง กยศ. ด้วยตามลำดับ

หากนายจ้างไม่ดำเนินการหักเงินลูกจ้างนำส่ง กยศ. หรือหักเงินแต่ไม่นำส่ง หรือนำส่งเงินไม่ครบ ล่าช้า นายจ้างต้องชดใช้เงินค่างวดแทนผู้กู้ พร้อมเงินเพิ่มอีก 2% ต่อเดือน ซึ่งที่ผ่านมา กยศ. ใช้ฐานข้อมูลจากกรมสรรพากร และสำนักงานประกันสังคม ทำหนังสือแจ้งนายจ้างให้หักเงินลูกจ้างใช้หนี้ กยศ. ปัจจุบันมีนายแจ้งเข้าร่วมโครงการนี้แล้วกว่า 100,000 บริษัท และมีลูกจ้างถูกหักเงินเดือนใช้หนี้ กยศ. ประมาณ 1,900,000 คน

“หลังจากที่ กยศ. ได้ดำเนินการตามมาตรการที่กล่าวมาในข้างต้นแล้ว ทำให้ยอดการชำระหนี้คืน กยศ. ในปี 2564 เพิ่มสูงขึ้นกว่า 32,000 ล้านบาท แต่สุดท้าย กยศ. ก็มีความจำเป็นที่จะต้องฟ้อง เพื่อบังคับผู้กู้ให้ชำระหนี้ตามกฎหมาย ก่อนที่คดีขาดอายุความ หากไม่ดำเนินการใดๆ ปล่อยจนคดีขาดอายุความ กองทุนฯ ก็จะได้รับความเสียหาย ตั้งแต่ปี 2547-2562 กยศ. ได้ดำเนินคดีกับผู้กู้ไปแล้ว 1.5 ล้านราย บางรายก็ไปหาเงินมาปิดบัญชีหนี้ได้ บางรายก็ไม่สามารถชำระหนี้ได้ แต่ก็ไม่ได้หมายความว่า ลูกหนี้ 1.5 ล้านรายนี้ ยากจนทุกคนน่ะ” นายชัยณรงค์กล่าว

นายชัยณรงค์กล่าวต่อว่า หลังจากที่ศาลพิพากษาให้ผู้กู้ชำระหนี้คืนกองทุนฯ เมื่อปี 2563 กยศ. ก็ได้ดำเนินการสืบทรัพย์บังคับคดีตามคำพิพากษาของศาล โดยการส่งรายชื่อลูกหนี้ทั้งหมดไปให้ธนาคาร 6 แห่ง ตรวจสอบทรัพย์สิน ปรากฏ ธนาคารตรวจพบลูกหนี้ของ กยศ. ที่ผิดนัดชำระหนี้มีเงินฝากอยู่ในบัญชีธนาคารมากกว่า 30 ล้านบาท มีจำนวน 1 ราย, ลูกหนี้ที่มีเงินฝากในบัญชีธนาคาร 20-30 ล้านบาท มีจำนวน 2 ราย, ลูกหนี้ที่มีเงินฝากในบัญชีธนาคาร 10-20 ล้านบาท มีจำนวน 8 ราย, ลูกหนี้ที่มีเงินฝากในบัญชีธนาคาร 9-10 ล้านบาท มีจำนวน 1 ราย, ลูกหนี้ที่มีเงินฝากในบัญชีธนาคาร 8-9 ล้านบาท มีจำนวน 6 ราย, ลูกหนี้ที่มีเงินฝากในบัญชีธนาคาร 7-8 ล้านบาท มีจำนวน 4 ราย, ลูกหนี้ที่มีเงินฝากในบัญชีธนาคาร 6-7 ล้านบาท มีจำนวน 10 ราย, ลูกหนี้ที่มีเงินฝากในบัญชีธนาคาร 5-6 ล้านบาท มีจำนวน 8 ราย, ลูกหนี้ที่มีเงินฝากในบัญชีธนาคาร 4-5 ล้านบาท มีจำนวน 18 ราย, ลูกหนี้ที่มีเงินฝากในบัญชีธนาคาร 3-4 ล้านบาท มีจำนวน 31 ราย, ลูกหนี้ที่มีเงินฝากในบัญชีธนาคาร 2-3 ล้านบาท มีจำนวน 68 ราย, ลูกหนี้ที่มีเงินฝากในบัญชีธนาคาร 1-2 ล้านบาท มีจำนวน 314 ราย, ลูกหนี้ที่มีเงินฝากในบัญชีธนาคาร 9 แสนบาท-1 ล้านบาท มีจำนวน 58 ราย, ลูกหนี้ที่มีเงินฝากในบัญชีธนาคาร 8-9 แสนบาท มีจำนวน 70 ราย, ลูกหนี้ที่มีเงินฝากในบัญชีธนาคาร 7-8 แสนบาท มีจำนวน 115 ราย, ลูกหนี้ที่มีเงินฝากในบัญชีธนาคาร 6-7 แสนบาท มีจำนวน 159 ราย, ลูกหนี้ที่มีเงินฝากในบัญชีธนาคาร 5-6 แสนบาท มีจำนวน 235 ราย, ลูกหนี้ที่มีเงินฝากในบัญชีธนาคาร 4-5 แสนบาท มีจำนวน 307 ราย, ลูกหนี้ที่มีเงินฝากในบัญชีธนาคาร 3-4 แสนบาท มีจำนวน 500 ราย, ลูกหนี้ที่มีเงินฝากในบัญชีธนาคาร 2-3 แสนบาท มีจำนวน 983 ราย, ลูกหนี้ที่มีเงินฝากในบัญชีธนาคาร 1-2 แสนบาท มีจำนวน 2,471 ราย, ลูกหนี้ที่มีเงินฝากในบัญชีธนาคาร 5 หมื่นบาท-1 แสนบาท มีจำนวน 3,855 ราย และลูกหนี้ที่มีเงินฝากในบัญชีธนาคารตั้งแต่ 1 บาท-5 หมื่นบาท มีจำนวน 106,761 ราย

สรุป ธนาคาร 6 แห่ง ตรวจพบลูกหนี้ กยศ. ที่ผิดนัดชำระหนี้ประมาณ 115,985 คน มีเงินฝากอยู่กับธนาคาร 190,678 บัญชี (ลูกหนี้บางรายมีบัญชีเงินฝากมากกว่า 1 บัญชี) แต่ไม่นำเงินมาชำระหนี้ กยศ. หรือที่เรียกว่า “มี-ไม่หนี-ไม่จ่าย”

ทั้งหมดก็เป็นภาพรวมผลการดำเนินงานของ กยศ.ในรอบ 27 ปีที่ผ่านมา ปัจจุบันมีสถานะเป็นอย่างไร โปรดติดตามอ่านตอนต่อไปจะเป็นการวิเคราห์นโยบายนักการเมืองที่เสนอให้ยกหนี้ กยศ. งดคิดเบี้ยกับผู้กู้ และเบี้ยปรับจะมีผลกระทบอย่างไรกับกองทุนเงินให้กู้ยืมเพื่อการศึกษา และโอกาสในการเข้าถึงการศึกษาของเด็กไทยในอนาคต