เมื่อวันที่ 31 พฤษภาคม 2564 ได้มีงานแถลงข่าว “ประสานพลังคู่ค้า เดินหน้าฟื้นฟูธุรกิจ” เดอะมอลล์กรุ๊ปผนึกกำลังภาครัฐ ภาคเอกชน ร่วมกับสถาบันการเงินชั้นนำ เดินหน้าฟื้นฟูธุรกิจ เพื่อเศรษฐกิจไทย โดยมีดร.เศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการธนาคารแห่งประเทศไทย นายผยง ศรีวณิช ประธานสมาคมธนาคารไทยและกรรมการผู้จัดการใหญ่ ธนาคารกรุงไทย จำกัด(มหาชน) นางสาวศุภลักษณ์ อัมพุช ประธานกรรมการบริหาร บริษัท เดอะมอลล์ กรุ๊ป จำกัด นายชาติศิริ โสภณพนิช กรรมการผู้จัดการใหญ่ ธนาคารกรุงเทพ จำกัด (มหาชน) นายอาทิตย์ นันทวิทยา ประธานเจ้าหน้าที่บริหารและประธานกรรมการบริหาร ธนาคารไทยพาณิชย์ จำกัด(มหาชน) นางสาวขัตติยา อินทรวิชัย ประธานเจ้าหน้าที่บริหาร ธนาคารกสิกรไทย จำกัด(มหาชน) นายพรสนอง ตู้จินดา ประธานกลุ่มธุรกิจ ลูกค้าธุรกิจ ธนาคารกรุงศรีอยุธยา จำกัด(มหาชน) และนายวิทัย รัตนากร ผู้อำนวยการ ธนาคารออมสิน เข้าร่วม

โครงการ “ประสานพลังเพื่อคู่ค้า เดินหน้าฟื้นฟูธุรกิจ” เป็นความร่วมมือของเดอะมอลล์ กรุ๊ปที่จับมือ สถาบันการเงินชั้นนำ ธนาคารกรุงไทย ธนาคารกรุงเทพ ธนาคารไทยพาณิชย์ ธนาคารกสิกรไทย ธนาคารกรุงศรีอยุธยา และธนาคารออมสิน เข้าร่วมเป็นพันธมิตรเพื่อสนับสนุนสินเชื่อฟื้นฟู SOFT LOAN และเพิ่มศักยภาพ ให้ผู้ประกอบการ ร้านค้า ซัพพลายเออร์ SMEs ผู้ประกอบการรายย่อย กว่า 6,000 ราย ได้เข้าถึงสินเชื่อฟื้นฟู เพื่อเสริมสภาพคล่องทางการเงิน แบ่งเบาภาระค่าใช้จ่าย และรักษาการจ้างงาน เพื่ออนาคตเศรษฐกิจของประเทศ

โดยธนาคารพาณิชย์ที่เข้าร่วมได้นำเสนอมาตรการช่วยเหลือเพิ่มเติม พร้อมให้คำแนะนำในการปรับตัว

ธนาคารกรุงเทพเตือนธุรกิจเตรียมสภาพคล่องให้พร้อม เชื่อสถานการณ์โควิด-19 อยู่อีกนาน พร้อมแนวทางช่วยเหลือ 3 ช่วงเวลาสำคัญ ประคองให้อยู่รอด-ฟื้นตัว-เติบโตระยะยาว พร้อมจัดมาตรการชุดใหญ่ เสริมสภาพคล่องให้ลูกค้า ยืนระยะได้จนถึงฉีดวัคซีนได้วงกว้าง ดึงเศรษฐกิจ-ธุรกิจฟื้นอีกครั้ง

นายชาติศิริ โสภณพนิช กรรมการผู้จัดการใหญ่ ธนาคารกรุงเทพ จำกัด (มหาชน) กล่าวถึงสถานการณ์การแพร่ระบาดของโรคโควิด-19 ในระหว่างการสัมมนาของโครงการดังกล่าวว่า โรคโควิด-19 ได้ส่งผลกระทบอย่างกว้างขวาง จนก่อให้เกิดผลกระทบทางเศรษฐกิจที่มีผลต่อความเป็นอยู่ของประชาชนทุกระดับชั้น และจากประเมินจากสถานการณ์ในช่วง 5 เดือนที่ผ่านมา (ม.ค.-พ.ค. 64) ที่พบการระบาดของโรคโควิด-19 รุนแรงประเทศต่าง ๆ และพบการกลายพันธุ์อย่างต่อเนื่อง จึงคาดการณ์ได้ว่าโรคนี้จะยังคงเป็นปัญหาต่อไปอีกพอสมควร ดังนั้น ธุรกิจต้องเตรียมการให้พร้อมสำหรับระยะเวลาที่จะยาวนานขึ้น โดยเฉพาะเรื่องสภาพคล่อง

“เราคาดการณ์ได้ว่าโรคโควิด-19 คงจะอยู่กับเราไปอีกพอสมควร โจทย์สำคัญคือ ธุรกิจต้องเตรียมสภาพคล่องให้พร้อมรองรับกับระยะเวลาที่จะยาวนานขึ้น เพื่อประคับประคองให้สามารถก้าวผ่านสถานการณ์นี้ไปให้ได้ โดยเฉพาะกับธุรกิจที่ได้รับผลกระทบรุนแรง ทั้งกลุ่มค้าปลีก ท่องเที่ยว และผู้ประกอบการที่เป็นเอสเอ็มอีรายย่อย”

นายชาติศิริ กล่าวต่อว่า ธนาคารเข้าใจถึงสถานการณ์ปัญหานี้ ซึ่งได้พยายามอย่างเต็มที่ในการดูแลและทำงานร่วมกับลูกค้าอย่างใกล้ชิด เพื่อเข้าใจสถานการณ์และความต้องการของลูกค้าแต่ละราย กระทั่งสามารถสนับสนุนลูกค้าได้อย่างถูกต้อง เหมาะสม ทันต่อสถานการณ์ และสอดรับกับความหลากหลายของลูกค้า มีทั้งธุรกิจขนาดใหญ่ ที่เป็นผู้เล่นหลักในอุตสาหกรรมต่างๆ ห้างสรรพสินค้าประเภทต่างๆ ธุรกิจขนาดกลางที่เป็น Suppliers สินค้าและธุรกิจขนาดย่อม ซึ่งรวมถึง ผู้ค้าปลีกที่มีอยู่เป็นจำนวนมาก

จากการทำงานร่วมกับลูกค้าอย่างใกล้ชิดในช่วงที่ผ่านมา ธนาคารพบว่าควรแบ่งความช่วยเหลือให้สอดคล้องกับ 3 ช่วงการปรับตัวที่สำคัญของลูกค้า เนื่องจากจะมีความต้องการในแต่ละช่วงเวลาแตกต่างกัน ดังนี้

ช่วงที่ 1 ประคองธุรกิจให้ผ่านปัญหาไปให้ได้ ในช่วงนี้ “สภาพคล่องระยะสั้น” เป็นเรื่องสำคัญมาก ธนาคารจะเน้นสนับสนุนสภาพคล่องให้เพียงพอสำหรับประคับประคองรักษากิจการให้อยู่รอด รักษาพนักงานไว้ และปรับตัวเพื่อลดต้นทุน ให้สอดรับกับพฤติกรรมของลูกค้าที่เปลี่ยนไป เดินทางน้อยลง ออกจากบ้านน้อยลง ไม่เดินทางไปในพื้นที่เสี่ยง

ช่วงที่ 2 การฟื้นฟูธุรกิจ เมื่อธุรกิจเริ่มปรับตัวได้และเริ่มรีสตาร์ทอีกครั้ง เวลานี้ธุรกิจจะต้องการ “เงินทุนหมุนเวียน” สำหรับผลิตสินค้าหรือบริการ เนื่องจากสภาพคล่องของธุรกิจถูกใช้ไปในช่วงแรกแล้ว การมีเงินทุนหมุนเวียนเข้ามาเสริมอีกก้อนหนึ่งจะช่วยให้ธุรกิจเริ่มฟื้นตัวได้อย่างแข็งแรงขึ้น

ช่วงที่ 3 ระยะยาว เมื่อธุรกิจเริ่มดำเนินไปได้ระยะหนึ่ง อาจต้องปรับปรุงรูปแบบธุรกิจ (Business Model) ให้สอดคล้องกับสภาพและความต้องการของตลาดที่เปลี่ยนไปในยุคใหม่หลังสถานการณ์โรคโควิด-19 โดยเฉพาะเศรษฐกิจดิจิทัลที่จะมีความสำคัญมากขึ้น ธนาคารก็พร้อมสนับสนุนปัจจัยต่าง ๆ เช่น ข้อมูล องค์ความรู้ ประสบการณ์ แนะนำธุรกิจที่เกี่ยวเนื่องกัน ตลอดจนเงินทุนระยะยาว เพื่อช่วยให้ลูกค้าปรับโครงสร้างธุรกิจได้อย่างมีประสิทธิภาพ

“ทั้ง 3 ช่วงเวลาการปรับตัว มีความสำคัญทุกช่วง และลูกค้าแต่ละรายก็มีความต้องการในรายละเอียดที่แตกต่างกันไป เพราะแต่ละรายได้รับผลกระทบไม่เท่ากัน และมีความสามารถปรับตัวไม่เท่ากัน กลุ่มธุรกิจที่ได้รับผลกระทบรุนแรง เช่น ธุรกิจค้าปลีก โดยเฉพาะเอสเอ็มอีรายย่อยต้องพยายามหาวิธีทำธุรกิจรูปแบบใหม่ที่สอดคล้องกับความต้องการของลูกค้า อาจเพิ่มบริการดีลิเวอรี่ ระบบชำระเงินที่ไม่ใช้เงินสด และระบบการค้าขายผ่านออนไลน์และแอปพลิเคชัน หรือกลุ่มธุรกิจที่ยังได้รับผลกระทบต่อเนื่อง ยังไม่สามารถฟื้นตัวได้ เช่น ภาคท่องเที่ยว เนื่องจากยังไม่สามารถเปิดรับนักท่องเที่ยวต่างประเทศไทย ขณะเดียวกันก็มีกลุ่มธุรกิจที่มีโอกาสขยายธุรกิจได้ในช่วงนี้เช่นกัน อย่าง กลุ่มส่งออก ยาง ยา เวชภัณฑ์ ดิจิทัล และอิเล็กทรอนิกส์

“ธนาคารกรุงเทพ ที่เป็น “เพื่อนคู่คิด” ให้แก่ลูกค้า โจทย์สำคัญของเรา คือต้องเข้าใจเพื่อประเมินผลกระทบต่อธุรกิจให้ชัดเจน เราถึงสามารถช่วยให้ธุรกิจรอดจากสถานการณ์นี้ได้ จากนั้นต้องช่วยให้ธุรกิจสามารถกลับเดินต่อได้อย่างยั่งยืนด้วย หรือธุรกิจที่มีโอกาสเติบโตก็ต้องสนับสนุนให้ทันเวลาเช่นกัน”

สำหรับรูปแบบการช่วยเหลือลูกค้า นายชาติศิริ กล่าวเพิ่มเติมว่า ธนาคารกรุงเทพได้พยายามอย่างเต็มที่เพื่อนำเสนอแผนความช่วยเหลือแก่ผู้ประกอบการอย่างต่อเนื่อง ทั้งด้วยสภาพคล่องของธนาคารเอง และอาศัยสภาพคล่องที่รัฐบาลและธนาคารแห่งประเทศไทยช่วยจัดหาให้ผ่านมาตรการต่าง ๆ เช่น

“เชื่อมั่นว่ามาตรการสภาพคล่องชุดใหม่ดังกล่าว จะสามารถช่วยให้ธุรกิจประคองตัวไปได้จนกระทั่งถึงจุดที่ประเทศไทยสามารถฉีดวัคซีนได้มากพอ ซึ่งจะเป็นปัจจัยสำคัญที่ช่วยให้เศรษฐกิจทั้งในประเทศ และภาคการท่องเที่ยว สามารถกลับมาทำงานเป็นปกติได้มากขึ้น ดังเช่นที่เราเห็นตัวอย่างในหลายประเทศเช่นอิสราเอล อังกฤษ และสหรัฐฯ ที่ทุกคนกล้าออกจากบ้าน กล้าใช้ชีวิต กล้าใช้จ่าย และจะนำเศรษฐกิจไทยโดยรวมและธุรกิจไทยเข้าสู่ช่วงที่สอง คือเริ่มต้นรีสตาร์ทใหม่ และต่อเนื่องไปจนถึงช่วงที่สาม คือ ปรับโครงสร้าง ปรับ Business Model ที่ธนาคารจะทยอยออกสินเชื่อและการสนับสนุนรูปแบบต่าง ๆ มาช่วยรองรับต่อไป และเป็น “เพื่อนคู่คิด” ที่เติบโตอย่างมั่นคงและยั่งยืนไปด้วยกัน” นายชาติศิริ กล่าว

สำหรับผู้ประกอบธุรกิจที่สนใจเข้าร่วมมาตรการดังกล่าว ตลอดจนมาตรการช่วยเหลือต่าง ๆ ของธนาคารกรุงเทพ สามารถติดต่อเจ้าหน้าที่ธุรกิจสัมพันธ์ หรือสาขา หรือสำนักธุรกิจของธนาคาร เพื่อสอบถามรายละเอียดเพิ่มเติม รวมถึงติดตามข้อมูลอื่นที่น่าสนใจของธนาคาร ได้จากสื่อประชาสัมพันธ์ของธนาคารกรุงเทพทุกช่องทาง ได้แก่ www.bangkokbank.com, Bangkok Bank Line Official หรือ โทร.1333 หรือ 0 2645 5555

นายอาทิตย์ นันทวิทยา ประธานเจ้าหน้าที่บริหารและประธานกรรมการบริหาร ธนาคารไทยพาณิชย์ จำกัด(มหาชน) กล่าวว่า การระบาดของโควิด-19 เป็นเรื่องที่คาดไม่ถึง และส่งผลกระทบในวงกว้าง โดยเฉพาะประเทศไทยที่พึ่งพิงการท่องเที่ยวในระดับสูง ในช่วงหนึ่งปีเศษที่ผ่านมาเป็นช่วงที่หนักหนาสาหัสมากสำหรับผู้ประกอบการทั้งรายใหญ่ รายกลาง รายเล็ก ความรุนแรงของผลกระทบจำเป็นที่จะต้องได้รับความร่วมมือจากทุกภาคส่วน เพื่อประคับประคองผู้ประกอบการทุกขนาดเพื่อให้เศรษฐกิจเดินหน้า

จากมาตรการซอฟต์โลนที่ปรับหลักเกณฑ์ในเดือนเมษายน ธนาคารไทยพาณิชย์ได้ปล่อยซอฟต์โลนให้กับผู้ประกอบการ SMEs ไปแล้ว

กว่า 5,000 รายรวมวงเงิน 8,000 ล้านบาท

ธนาคารไทยพาณิชย์ยังต้องการที่จะช่วยผู้ประกอบการต่อเนื่อง เพราะมาตรการสินเชื่อฟื้นฟูมีวงเงินถึง 250,000 ล้านบาท และเชื่อว่ายังมีผู้ประกอบการอีกมากที่ยังเข้าไม่ถึงแหล่งเงินเพื่อการฟื้นฟู

ผลกระทบที่เกิดขึ้นฉับพลันและการระบาดระลอกที่สามทำให้ความเชื่อมั่นของคนในประเทศลดลง การใช้จ่ายน้อยลง การเดินทางท่องเที่ยวในประเทศก็ลดลง ทำให้กิจกรรรมทางธุรกิจของผู้ประกอบการทุกขนาดจึงได้รับผลกระทบ

การทำงานร่วมกับเดอะมอลล์กรุ๊ปครั้งนี้ จะเป็นโมเดลต้นแบบ ของความร่วมมือสามฝ่ายคือ ธนาคาร ผู้ประกอบการรายใหญ่ที่เป็นเจ้าของระบบนิเวศ ผู้ประกอบการรายย่อย แต่แผนการปรับตัวและฟื้นฟู คือหัวใจสำคัญที่จะเข้าถึงสินเชื่อ โดยเป็นการปรับเปลี่ยนตัวเอง เพื่อรองรับการที่ไทยจะเข้าสู่การฉีดวัคซีนจำนวนมาก การเยียวยาอย่างเดียวจะไม่สามารถทำให้ผู้ประกอบการผ่านวิกฤติครั้งนี้ไปได้ เนื่องจากวิกฤติที่เกิดขึ้นมานานกว่าหนึ่งปี ทำให้สภาพแวดล้อมและรูปแบบธุรกิจ พฤติกรรมผู้บริโภคเปลี่ยนไป

“สำหรับผู้ประกอบการรายกลางรายเล็ก การเข้าถึงสินเชื่อไม่ว่าจะเป็นซอฟต์โลน หรือสินเชื่อธนาคาร โดยเฉพาะไทยพาณิชย์ การที่ติดต่อธนาคารแล้วมีแผน มีกำลังใจที่สู้ พร้อมมองวิกฤติเป็นโอกาส มองการปรับเปลี่ยนตัวเองทั้งการลดต้นทุน ซึ่งมีความจำเป็นอย่างมาก รวมทั้งการมองช่องทางจัดจำหน่าย ทั้งช่องทางออนไลน์ การนำเทคโนโลยีมาปรับใช้ ลดต้นต้นทุน มุ่งเน้นนวัตกรรม ตลอดจนเพื่อการปรับเปลี่ยนรูปแบบธุรกิจ สิ่งเหล่านี้เป็นข้อมูลที่สำคัญมากที่จะใช้ประกอบการพิจารณาในการให้สินเชื่อ”

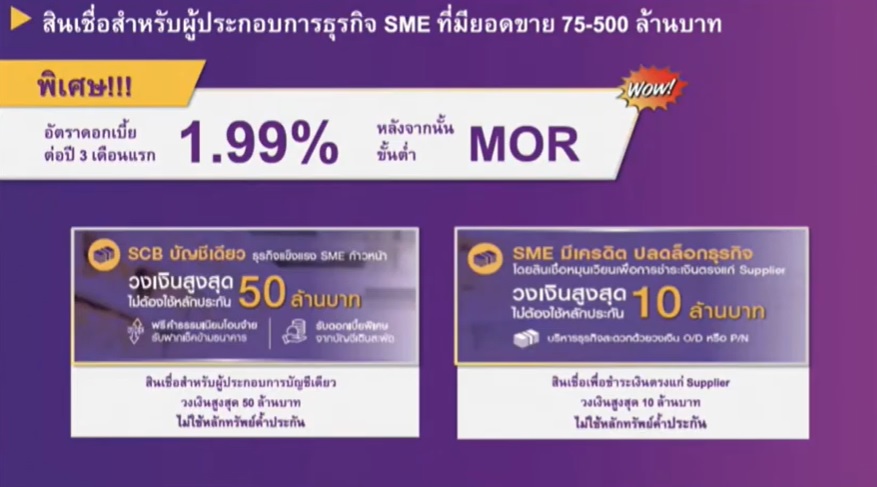

สำหรับมาตรการสินเชื่อของธนาคารไทยพาณิชย์ได้แก่ สินเชื่อสำหรับผู้ประกอบการ SME ที่มียอดขาย 75-500 ล้านบาท ใน 3เดือนแรกได้รับอัตราดอกเบี้ยพิเศษ 1.99% ต่อปี จากนั้นจะใช้อัตราดอกเบี้ย MLR ขั้นต่ำ

สินเชื่อเยียวยาในระยะสั้นอาจจะไม่เพียงพอ การมองไปในระยะยาว การมองสินเชื่อที่มากกว่าการเยียวยา ทั้งเงินทุนหมุนเวียน การปรับเปลี่ยนตัวเองควรทำให้เบ็ดเสร็จ โดยได้ให้เดอะมอลล์มีส่วนร่วมในการช่วยเหลือ การจัดทำแผน ทั้งแผนรับการเยียวยาในช่วงสั้นและแผนระยะยาวเมื่อประเทศกลับมาปกติ ซึ่งจะทำให้อยู่ในสภาพเตรียมพร้อมและสามารถผลันดันธุรกิจไปข้างหน้าได้อย่างแข็งแรง

“การปรับตัวจะเป็นหัวใจสำคัญช่วยให้ผู้ประกอบการเตรียมพร้อมกับความไม่แน่นอน ที่จะเกิดขึ้นในอนาคต สถานการณ์โควิด แม้จะมีการฉีดวัคซีนแต่ยังมีความไม่แน่นอนของการฟื้นตัวของธุรกิจ ที่ต้องใช้เวลานานกว่าที่ความเชื่อมั่นระดับโลก ความเชื่อมั่นระดับประเทศจะกลับมาเหมือนสภาพปกติ”

ผู้ประกอบการที่มองไปข้างหน้า มีแนวทางมีแนวคิดในการปรับตัว ปรับเปลี่ยนธุรกิจ ลดต้นทุน ขอให้ทำการบ้าน ซึ่งธนาคารมีกระบวนการในการทำงานอย่างรวดเร็ว โดยมีทีมงานที่รับผิดชอบการซอฟต์โลนและการฟื้นฟูธุรกิจ

นางสาวขัตติยา อินทรวิชัย ประธานเจ้าหน้าที่บริหาร ธนาคารกสิกรไทย จำกัด(มหาชน) กล่าวว่า ข้อมูลจากสนำังานส่งเสรนิมวิสาหกิจขนาดกลางและขนาดย่อม ธุรกิจเอสเอ็มอีมีสัดส่วน 35% ของ GDP ประเทศ มีการจ้างงาน 12 ล้านคนคิดเป็น 70% ของการจ้างงานทั้งหมด มีผู้ประกอบการจำนวน 3 ล้านรายคิดเป็น 99% ของกิจการทั้งหมดในประเทศ ส่วนธุรกิจค้าปลีกมีสัดส่วน 7% ของ GDP สะท้อนว่า มีความสำคัญกับเศรษฐกิจของประเทศอย่างมาก

ธนาคารกสิกรไทยดูแลกลุ่มธุรกิจเอสเอ็มอีมานาน และได้เรียนรู้มากขึ้นในช่วงวิกฤติ ซึ่งจะนำมาปรับปรุงมาพัฒนาการให้บริการและการดูแลลูกค้าเอสเอ็มอีให้ดีขึ้น

การระบาดรอบแรกมีความไม่แน่นอนสูง เพราะเป็นเรื่องใหม่ที่ยังไม่มีข้อมูล ไม่สามารถคาดการณ์จำนวนผู้ป่วยได้ ธุรกิจจะเปิดให้บริการในวันต่อไปได้หรือไม่ ไปจนถึงธนาคารจะเปิดให้บริการที่สาขาใดบ้าง แต่ทุกคนก็ฝ่าฟันต่อสู้กันมา รัฐบาลดูแลด้านสาธารณสุข ธนาคารแห่งประเทศไทยได้มีมาตรการทางการเงิน และรัฐบาลมีมาตรการที่ครอบคลุม ทั้งมาตรการซอฟต์โลนและมาตรการอื่นๆ

เคแบงก์ก็ดูแลลูกค้าจำนวนมากพอสมควรคิดเป็นจำนวนเงิน 319,000 ล้านบาท ทั้งการดูแลลูกค้าธุรกิจและรายย่อย ด้วยการพักชำระเงินต้น ลดอัตราดอกเบี้ย ยืดเวลาผ่อนชำระ และให้สินเชื่อเพิ่มสภาพคล่อง โดยในการให้สินเชื่อเพิ่มสภาพคล่องลูกค้าธุรกิจ 32,600 รายรวมมูลค่า 93,500 ล้านบาท ทั้งจากซอฟต์โลนและจากการเงินให้กู้ของธนาคารโดยตรง

ในการระบาดรอบแรกนอกจากการปล่อยสินเชื่อซอฟต์โลนแล้ว เคแบงก์ยังจัดมาตรการเพิ่มเติมลดอัตราดอกเบี้ย 50% ช่วยให้ผู้ประกอบการรักษาการจ้างงาน ในโครงการเถ้าแก่ใจดี เจ้าหนี้มีใจ แต่สามารถให้การช่วยเหลือเฉพาะลูกค้าที่ใช้บริการจ่ายเงินเดือนผ่านบัญชีกับธนาคารเท่านั้น

ในการระบาดระลอกที่ 3 ธนาคารเตรียมวงเงินสินเชื่อภายใต้มาตรการสินเชื่อฟื้นฟู เพื่อเพิ่มสภาพคล่องให้ธุรกิจกว่า 15,000 ล้านบาท เพื่อช่วยลูกค้าธนาคารกว่า 10,000 ราย ให้มีเงินทุนหมุนเวียนเพิ่มสภาพคล่องในการบริหารจัดการและสามารถประคับประคองธุรกิจให้ดำเนินต่อไปได้จนกว่าสถานการณ์จะคลี่คลาย

มาตรการสินเชื่อฟื้นฟู เป็นสินเชื่อดอกเบี้ยต่ำ สำหรับลูกค้าที่ยังดำเนินธุรกิจอยู่ แต่มีรายได้ลดลงและขาดสภาพคล่อง โดยลูกค้าปัจจุบันจะกู้ได้สูงสุด 30% ของวงเงินสินเชื่อธุรกิจที่มีอยู่กับธนาคารกสิกรไทย และลูกค้าใหม่จะขอกู้ได้สูงสุด 20 ล้านบาท ระยะเวลากู้สูงสุด 7 ปี พักชำระเงินต้นและจ่ายเฉพาะดอกเบี้ย นานสูงสุด 24 เดือน อัตราดอกเบี้ย 2% ใน 2 ปีแรก โดยเฉลี่ย 5 ปี อัตราดอกเบี้ยจะไม่เกิน 5% ฟรีดอกเบี้ย 6 เดือนแรก และฟรีค่าธรรมเนียมการจัดการให้กู้ และยังมีมาตรการพักทรัพย์ พักหนี้ ที่รับโอนหลักประกันเพื่อชำระหนี้ธุรกิจ

สำหรับมาตรการเพิ่มเติมสำหรับกลุ่มค้าปลีก ได้มีโครงการ สินเชื่อเพื่อคู่ค้าเดอะมอลล์ ซึ่งเป็นสินเชื่อฟื้นฟูจากซอฟต์โลนที่มีบรรษัทประกันอุตสาหกรรมขนาดย่อม(บสย.)ค้ำประกัน

ลูกค้าเดิมจะกู้ได้สูงสุด 30% ของวงเงินสินเชื่อธุรกิจสูงสุดไม่เกิน 150 ล้านบาท ลูกค้าใหม่จะขอกู้ได้สูงสุด 20 ล้านบาท อัตราดอกเบี้ย 2% ใน 2 ปีแรก และเฉลี่ย 5 ปี อัตราดอกเบี้ยจะไม่เกิน 5%

นายพรสนอง ตู้จินดา ประธานกลุ่มธุรกิจ ลูกค้าธุรกิจ ธนาคารกรุงศรีอยุธยา จำกัด(มหาชน) ที่ผ่านมากรุงศรีช่วยเหลือลูกค้าของธนาคารอย่างต่อเนื่อง ผ่านมาตรการการช่วยเหลือของ ธนาคารเอง และตามนโยบายของธนาคารแห่งประเทศไทย เช่น การขยายระยะเวลาผ่อนชำระหนี้ การให้สินเชื่อ ดอกเบี้ยต่ำเพื่อเสริมสร้างสภาพคล่อง รวมทั้งการปรับปรุงโครงสร้างหนี้

กรุงศรียังมีการทำงานในเชิงรุกในการจัดทีมผู้จัดการธุรกิจสัมพันธ์ติดต่อกับลูกค้าอย่างสม่ำเสมอ เพื่อ ติดตามสถานการณ์และช่วยเหลือลูกค้าทุกกลุ่มที่ได้รับผลกระทบทั้งทางตรงและทางอ้อมได้ อย่างเหมาะสม

การระบาดของโควิด-19 ในระลอกใหม่มีความน่ากังวลค่อนข้างมาก กิจกรรมทางเศรษฐกิจต่าง ๆ ชะลอตัวลงและคาดการณ์ไม่ได้ว่าจะกลับมาเมื่อไร ลูกค้าจำนวนมากต้องยังอยู่ในภาวะเปราะบาง แล้วต้องการความช่วยเหลือจากธนาคาร และอย่างอื่น จึงต้องเร่งให้การช่วยเหลือลูกค้า ด้วยการดูแล มาตรการเพิ่มเติมสอดคล้องนโยบายของภาครัฐ ช่วยเหลือให้ลูกค้าสามารถดำเนินธุรกิจต่อไปได้ ภายใต้สถานการณ์ปัจจุบันและเพื่ออนาคตของเศรษฐกิจประเทศไทย

การดูแลลูกค้าของธนาคารแบ่งเป็น 2 ช่วง โดยช่วงที่ 1 เป็นช่วงที่ผู้ประกอบการกำลังเผชิญความยากลำบากในสถานการณ์การแพร่ระบาด และระลอกที่ผ่านมาธนาคารให้การช่วยเหลือลูกค้าเหล่านี้ สามารถทำธุรกิจให้ผ่านพ้นช่วงนี้ไปก่อนให้ได้ และช่วงที่ 2 เมื่อผ่านพ้นวิกฤตไปได้แล้วไม่ว่าลูกค้าจะได้ผลกระทบมากหรือและผลกระทบค่อนข้างน้อย กรุงศรีก็มีสินเชื่ออื่นเพื่อให้สามารถดำเนินธุรกิจได้ราบรื่นมากยิ่งขึ้น

“วันนี้กรุงศรีพร้อมที่จะให้ความช่วยเหลือเพิ่มเติมผ่านมาตรการสินเชื่อเพื่อฟื้นฟู ตามพรบ.ฟื้นฟูอันเป็น มาตรการล่าสุดของธนาคารแห่งประเทศไทย ครอบคลุมทั้งการเสริมสภาพคล่องและการลงทุน ในอัตราดอกเบี้ยพิเศษมี บสย. ช่วยค้ำประกัน โดยกรุงศรีมีความตั้งใจว่าจะช่วยลูกค้าทั้งปัจจุบันของ ธนาคารและลูกค้าใหม่ด้วยที่เป็นผู้ประกอบการธุรกิจ ทั้งในนามนิติบุคคลและบุคคลธรรมดา”

ลูกค้าปัจจุบันสามารถขอสินเชื่อได้สูงสุดถึง 30 %ของวงสินเชื่อที่มีกับธนาคาร ส่วนลูกค้าใหม่ได้ 15 ล้านบาท อัตราดอกเบี้ยพิเศษคือ 2% ใน 2 ปีแรก ช่วง 6 เดือนแรกไม่มีดอกเบี้ย และก็อัตราดอกเบี้ยเฉลี่ย 5 ปีไม่เกิน 5% ต่อปี เลือกผ่อนได้สูงสุดถึง 10 ปี ไม่มีค่าธรรมเนียมต่างๆ

มาตรการต่อมา คือ มาตรการ พักทรัพย์ พักหนี้เป็นมาตรการใหม่ สำหรับลูกค้าที่ได้รับ ผลกระทบค่อนข้างรุนแรง ซึ่งลูกค้าสามารถรักษาทรัพย์สินของตัวเองไว้ได้ โดยการนำทรัพย์สินเหล่านี้ ที่เป็นหลักประกันโอนให้กับธนาคาร เพื่อลดภาระหนี้ นอกจากนี้ลูกค้าสามารถ เช่าทรัพย์เหล่านี้เพื่อ ดำเนินธุรกิจ ต่อไปได้ และยังสามารถซื้อทรัพย์เหล่านี้คืนจากธนาคารได้ภายใน 3-5 ปี ไม่มีค่าธรรมเนียมใดๆทั้งสิ้น

มาตรการช่วยเหลือเพิ่มเติมจากกรุงศรี สำหรับลูกค้าสินเชื่อตั้งแต่เกิดการระบาด เพื่อช่วยลดภาระให้กับลูกค้าของธนาคารทุกราย ได้แก่ 1) พักชำระเงินต้น 2) พักชำระค่างวด 3) ปรับลดจำนวนเงินผ่อนชำระค่างวด 4) ปรับลดอัตราดอกเบี้ย 5) ประเภทวงเงินสินเชื่อ

นอกจากนี้ผู้ประกอบการธุรกิจในนามบุคคลทางกรุงศรีและในเครือได้ให้ความช่วยเหลือกรุงศรีธุรกิจลูกค้าบุคคลค่อนข้างมาก และได้ทำการช่วยเหลือไปค่อนข้างมากแล้วในที่ผ่านมาและคงช่วยเหลือต่อไปอีก เช่น สินเชื่อส่วนบุคคล ได้มีการเปลี่ยนวงเงิน ปรับลดค่างวด ปรับโครงสร้างด้วยวิธีการรวมหนี้ หรือสินเชื่อเพื่ออยู่อาศัย มีการพักชำระค่างวด ลดค่างวด พักเงินต้น ปรับโครงสร้างหนี้โดยวิธีการรวมหนี้ ลูกค้าบัตรเครดิต แล้วก็สินเชื่อส่วนบุคคล ปรับลดยอดผ่อน ปรับลดดอกเบี้ยเป็นกรณีพิเศษ และขยายเวลาผ่อนชำระหนี้ ส่วนทางกรุงศรี ออโต้หรือ สินเชื่อยานยนต์ก็มีการลดค่างวด ขยายเวลาการผ่อนชำระและพักชำระค่างวด

กรุงศรีมีสินเชื่ออื่นให้ผู้ประกอบการได้เลือกตรงกับความต้องการกับธุรกิจ เช่น สินเชื่อ SMEs Quick Loan สำหรับนิติบุคคลและบุคคลธรรมดา สินเชื่อนี้เพื่อลูกค้าปัจจุบันและลูกค้าใหม่ ของธนาคารวงเงินสูงสุด 15 ล้านบาทเลือกผ่อนชำระระยะยาวได้สูงสุด 10 ปีและ 2 ปีแรกดอกเบี้ยคงที่ 5%ต่อปี

นอกจากการช่วยเหลือในเรื่องของการยืดหนี้และสภาพคล่องแล้ว ลูกค้าก็จะต้องมีการปรับรูปแบบการดำเนินธุรกิจ เมื่อผ่านวิกฤตินี้แล้ว เพราะฉะนั้นกรุงศรีมี Krungsri Business empowerment, Krungsri Business Talk, Krungsri Virtual Business Matching เพื่อให้ข้อมูลลูกค้าเกี่ยวกับเศรษฐกิจ สถานการณ์โควิด ภาพรวมอุตสาหกรรม ผลกระทบเพื่อเป็นแนวทางปรับตัว และมี Krungsri Virtual Business Matching สนับสนุนในกรณีที่ต้องการหาคู่ค้า ไม่ว่าจะเป็นเอเชียหรือญี่ปุ่น ซึ่งจะเริ่มเดือนมิถุนายนนี้

ลูกค้าสามารถ ติดต่อที่ธนาคารได้ทุก ช่องทางทุกสาขา หรือเจ้าหน้าที่ธุรกิจสัมพันธ์ และโทร 1572

นายวิทัย รัตนากร ผู้อำนวยการ ธนาคารออมสิน กล่าวว่า ธนาคารออมสิน วางบทบาท ปัจจุบันเป็นธนาคารเพื่อสังคม มีการดูแลลูกค้าทำธุรกิจเชิงพาณิชย์ ควบคู่กับทำภารกิจเชิงสังคม โดยนำกำไรที่ได้จากการประกอบธุรกิจปกติส่วนหนึ่งมาทำภารกิจเชิงสังคม เช่น ลดดอกเบี้ย และก็ผ่อนเกณฑ์การอนุมัติสินเชื่อ เพื่อให้คนสามารถเข้าถึงสินเชื่อได้ เข้าถึงแหล่งเงินได้ด้วยต้นทุนที่เหมาะสม ที่จะช่วยลดความยากจน แก้ปัญหาความเหลื่อมล้ำ

ภารกิจหลักของธนาคารดูแลลูกค้ารายย่อยฐานราก ตามภารกิจที่รับจากกระทรวงการคลัง และขยับขยายมาดูแลเพิ่มเติมในส่วนที่เป็น SME รายเล็กๆ พ่อค้า แม่ค้า

ในช่วงประมาณ 1 ปีที่ผ่านมา ธนาคารช่วยลูกค้าที่เป็นฐานรากหรือรายย่อย เข้าถึงแหล่งเงินทุนไปแล้วได้ผ่านโครงการต่างๆ ในวงเงิน 10,000 – 50,000 บาท ทั้งหมด 2.6 ล้านราย ซึ่งในจำนวนนี้มีประมาณ 2 ล้านรายเป็นลูกค้าที่ไม่สามารถเข้าถึงสินเชื่อได้ในยามปกติ อาจจะด้วยความที่ไม่มี ประวัติทางการเงิน หรือมีเครดิตต่ำกว่าเกณฑ์อนุมัติปกติ

“นี่เป็นสิ่งที่รัฐบาลเข้ามาสนับสนุนให้เราสามารถช่วยเหลือให้ประชาชนสามารถเข้าถึงแหล่งเงินทุนได้ ถ้าเข้าถึงได้ก็จะสามารถสร้างประวัติทางเครดิตขึ้นมาได้ ในอนาคตการเข้าถึงสถาบัน การเงินปกติ ก็จะทำได้ง่ายขึ้น”

ธนาคารได้ช่วยในด้านต้นทุน ด้วยการลดดอกเบี้ยในโครงการต่างๆให้กับรายย่อยมากมาย รวมถึงปัจจุบันก็ยังมีโครงการที่ปล่อยสินเชื่อดอกเบี้ยต่ำให้กับรายย่อย

นอกจากนี้ธนาคารได้ร่วมทำธุรกิจ คือ ธุรกิจจำนำทะเบียนรถยนต์รถมอเตอร์ไซค์ ซึ่งลดอัตราดอกเบี้ยจาก อัตราสูงสุด 24 %ต่อปีเหลือประมาณ 14.99 % และในช่วง 2 เดือนที่ผ่านมาที่มีการระบาดระลอกใหม่ก็ได้ปรับลดลงอีกเหลือประมาณ 11 % เพราะเป็นช่วงของการแก้ปัญหาฟื้นฟู

“อันนี้ก็เป็นสิ่งที่เราพยายามที่จะช่วยต้นทุนให้มีความเท่าเทียมกันระหว่างต้นทุนและดอกเบี้ย ซึ่งสามารถช่วยคนได้อยู่ประมาณ 3.5 ล้านคน เป็นภารกิจที่เราช่วยรายย่อย

ส่วนผู้ประกอบการ SME ที่ดำเนิการเพิ่มในระยะ 3-4 ปีหลังในช่วง 1 ปีที่ผ่านมา ได้ส่งเงินเข้าสู่โครงการต่างๆไม่ว่าจะเป็น Soft Loan การส่งให้กับสถาบันการเงิน ไปปล่อยต่อในโครงการต่างๆไปแล้วมากกว่า 15,700 ล้านบาท

“วันนี้เรามาร่วมกับเดอะมอลล์ เราก็มาด้วยความปรารถนาดีจริงๆ เราถือว่าโครงการนี้เป็นภารกิจทางสังคม เราไม่ได้เน้นในการขยายธุรกิจ ไม่ได้เน้นมุ่งหวังกำไร แต่เข้ามาช่วยให้ผู้ประกอบการ ผ่านพ้นปัญหาช่วง นี้ไปได้ และก็กลับมาแข็งแรงได้หวังว่าปีหน้าก็จะกลับมาเหมือนเดิม

ธนาคารได้ปล่อย สินเชื่อฟื้นฟูซอฟต์โลน ตามมาตรการของธนาคารแห่งประเทศไทย เป็นสินเชื่อดอกเบี้ยต่ำ 2 ปีแรก 2% ให้ระยะเวลากู้นานถึง 10 ปี ซึ่งเป็นเงื่อนไขที่ไม่ต่างจากสถาบันการเงินอื่นๆ

ธนาคารออมสินมีมาตรการพิเศษในการดำเนินการธุรกิจเชิงสังคม ด้วยการนำกำไรจากส่วนอื่นหรือการ ลดต้นทุนจากส่วนอื่นมาช่วยภารกิจด้านสังคม มาให้สินเชื่อ 3 กลุ่ม สินเชื่อแรก เป็น สินเชื่อออมสินให้ SME ภาคท่องเที่ยว แต่สามารถก็ขยายคำจำกัดความ ให้คู่ค้าของเดอะมอลล์เข้ามาใช้ได้ แต่ต้องเป็นรายเล็กๆ เช่น วงเงินกู้อาจจะไม่เกิน 5 แสนบาทต่อราย ดอกเบี้ย 3.99% ระยะเวลากู้สูงสุดไม่เกิน 5 ต่อปี ปลอดเงินต้น 1 ปี ซึ่งเชื่อว่าเป็นดอกเบี้ยที่ต่ำมาก รวมทั้งผ่อนเกณฑ์การอนุมัติไม่ต้องมีหลักประกัน มีแค่บุคคลค้ำประกัน ก็สามารถกู้ได้ ฉะนั้น SME รายเล็กๆที่ทำธุรกิจกับเดอะ มอลล์กรุ๊ป หรือ SME ทั่วไปรายเล็ก ก็สามารถมาใช้สินเชื่อประเภทนี้ได้ การอนุมัติก็ง่ายและเกณฑ์การอนุมัติเงื่อนไขน้อย

สินเชื่อที่ 2 SMEs ธุรกิจท่องเที่ยว มีที่มีเงิน เป็นโครงการที่ได้รับการสนับสนุนจากธนาคารแห่งประเทศไทย และรฐบาลที่สนับสนุนในการลดดอกเบี้ย SMEs จำนวนมากในช่วงวิกฤติมักติดปัญหา การวิเคราะห์รายได้ ก็แต่สินเชื่อนี้จะพิจารณาหลักประกันเป็นหลัก ฉะนั้น SMEที่มีที่ดิน มาติดต่อออมสิน โดยปล่อยสินเชื่อให้ถึง 70%ของราคาประเมินราชการ ดอกเบี้ยปีแรก 0.1% ปีที่ 2 ก็ 0.99%

สินเชื่อที่ 3 สินเชื่อเพื่อผู้เช่า และ Supply Chain สำหรับเดอะ มอลล์ เป็นสินเชื่อที่ออกแบบเป็นพิเศษ ร่วมกับเดอะมอลล์กรุ๊ป คู่ค้าหรือซัพพลายเออร์ เดอะ มอลล์ มาใช้ได้ โดยอัตราดอกเบี้ยประมาณ 4.99% วงเงินตั้งแต่ 1 ล้านบาทขึ้นไปไม่เกิน 5 ล้านบาท เดอะ มอลล์ ก็จะทำการคัดเลือกลูกค้า ให้ธนาคาร ทำให้ความเสี่ยงลดลง ก็สามารถลดดอกเบี้ยได้ และขอสินเชื่อได้ง่าย และหากวงเงินกู้ต่ำกว่า 3 ล้านบาท ไม่ต้องมีหลักประกัน ใช้แค่บสย. ค้ำประกัน และหากต่ำกว่า 5 แสนบาท ใช้แค่บุคคลค้ำประกัน

“อันนี้ก็เป็นโครงการ 3 โครงการที่เราทำเสริมเพิ่มขึ้นมาสำหรับคู่ค้าของเดอะมอลล์หรือ SME รายปกติด้วย”

ออมสินไม่ได้ช่วยเหลือ SME เพียงกลุ่มเดียว ภารกิจของธนาคารออมสิน ครอบคลุมไปถึงบุคคลธรรมดาในฐานรากด้วย เพราะฉะนั้น SME หากมีพนักงาน ลูกจ้างที่ประสบปัญหาทางการเงิน ออมสินเข้ามาช่วยดูแลในส่วนนี้ โดยมีโครงการสินเชื่อ 10,000 บาทต่อราย อาจจะเป็นวงเงินที่ไม่สูงมาก แต่สำหรับคนที่ประสบปัญหา 10,000 บาทมีประโยชน์และสามารถช่วยได้มาก และคิดดอกเบี้ยสูงสุดแค่ 0.35 %ต่อเดือน หรือเดือนละ 35 บาท ไม่ต้องมีหลักประกัน ไม่ต้องมีบุคคลค้ำประกัน และ 6 เดือนแรกไม่ต้องชำระ ออมสินผ่อนเกณฑ์การอนุมัติสูงมาก

การขอสินเชื่อสามารถทำได้ง่ายมาก เพียงผ่านโมบายแบงกิ้งแอป mymo ส่วนผู้ที่ยังไม่มี mymo ธนาคารจะเปิดให้โหลดmymo ในระยะต่อไป

สำหรับผู้ประกอบการที่สนใจโครงการ“ประสานพลังคู่ค้า เดินหน้าฟื้นฟูธุรกิจ” สามารถเข้าร่วมการประชุมได้ตามตารางเวลาด้านล่าง