วิจัยกรุงศรีเผยแพร่รายงานภาวะเศรษฐกิจประจำเดือนเมษายน ใน Monthly Economic Bulletin ว่า เศรษฐกิจโลกกำลังดีขึ้นต่อเนื่องและเดินหน้าฝ่าโควิดอาฟเตอร์ช็อก หรือโควิดระลอกใหม่ โดยเฉพาะในประเทศหลัก ทั้ง สหรัฐ จีน ยุโรป ญี่ปุ่น แต่ไทยกลับเจอสถานการณ์เดิมที่อาจรุนแรงกว่าเดิม

ความคืบหน้าของโครงการฉีดวัคซีนจำนวนมากทั่วโลกจะเป็นตัวกำหนดว่ากิจกรรมต่างๆจะกลับมาเป็นปกติได้เมื่อไร ปัจจุบันสหรัฐฯนำหน้าในกลุ่มประเทศหลัก และสามารถเกิดภูมิคุ้มกันฝูงได้ภายในกลางปีนี้ อย่างไรก็ตามจำนวนผู้ติดเชื้อ COVID-19 รายใหม่ที่เพิ่มขึ้นในหลายประเทศอาจชะลอการฟื้นตัวของเศรษฐกิจโดยรวม ขณะเดียวกันการฉีดวัคซีนในประเทศที่มีจำนวนผู้ติดเชื้อค่อนข้างต่ำก็ไม่คืบหน้ามากนัก เช่น ญี่ปุ่น จีนเวียดนามและไทย

ข้อมูลเศรษฐกิจหลายตัวบ่งชี้ว่า ในปีนี้สหรัฐฯพร้อมที่จะเดินหน้าจากภาคบริการฟื้นตัวและมีการจ้างงานใหม่ รวมทั้งความเชื่อมั่นที่พลิกกลับมา และความคืบหน้าในโครงการฉีดวัคซีน จึงคาดว่าการบริโภคจะเพิ่มขึ้นในไตรมาส 2 ปีนี้ โดยได้รับแรงหนุนจากมาตรการกระตุ้นใหม่และการแจกเงินเยียวยาจำนวนมากในปีนี้ซึ่งอาจนำไปสู่อัตราเงินเฟ้อที่สูงขึ้นในช่วงครึ่งหลังของปี 2564 แต่จะยังคงสามารถจัดการได้ การเติบโตอย่างต่อเนื่องของภาคการผลิต การฟื้นตัวของกิจกรรมบริการและการใช้จ่ายภายในประเทศที่แข็งแกร่งขึ้นอาจผลักดันให้เศรษฐกิจขยายตัวอย่างสดใสในปีนี้

ด้าน ยุโรปการระบาดระลอกที่ 3 ซึ่งเริ่มในเดือนเมษายนกลับมาเป็นภัยคุกคามที่สำคัญ ขณะที่ปัญหาด้านอุปทานอันเนื่องจากเรือบรรทุกสินค้าติดในคลองสุเอซยังมีแนวโน้มที่จะส่งผลกระทบอีกต่อไป โดยธุรกิจต่างๆรายงานการขาดแคลนสินค้าคงทนมากขึ้นในไตรมาส 1 เมื่อประมวลจากการระบาดครั้งล่าสุดและการหยุดชะงักของอุปทานแล้ว GDP ของเยอรมนีที่แม้ฟื้นตัวเร็วที่สุดในยูโรโซนและอาจกลับสู่ระดับก่อนการระบาด ก็จะเป็นช่วงไตรมาส 2 ปี 2565 ส่วนประเทศอื่น ๆ อาจจะกลับมาที่ระดับก่อนวิกฤตตั้งแต่ไตรมาส 3 ปีหน้า เป็นต้นไป เนื่องจากการสูญเสียผลผลิตที่มากขึ้น ทั้งหมดนี้บ่งชี้ว่าสหภาพยุโรปไม่ควรชะลอการดำเนินการของกองทุนฟื้นฟู 750 พันล้านยูโรในครึ่งหลังของปีนี้เพื่อหลีกเลี่ยงการฟื้นตัวที่ไม่ราบรื่นในปีนี้

ส่วนจีน การฟื้นตัวนั้นได้รับแรงหนุนจากอุปสงค์ทั้งในและนอกประเทศ โดยรวมแล้วเศรษฐกิจของจีนน่าจะฟื้นตัวอย่างต่อเนื่องโดยเฉพาะปัจจัยด้านอุปสงค์เนื่องจากผลกระทบจากการระบาดใหญ่ลดลง มองไปข้างหน้าความสัมพันธ์ทางการค้าของจีนกับสหภาพยุโรปและอาเซียนจะช่วยสนับสนุนการส่งออกของจีนต่อไป เนื่องจากข้อตกลงทางเศรษฐกิจหลายประการเช่น ความตกลงหุ้นส่วนทางเศรษฐกิจที่ครอบคลุมระดับภูมิภาค (RCEP) และข้อตกลงที่ครอบคลุมเกี่ยวกับการลงทุนของสหภาพยุโรป – จีน (CEI) ทั้งสองข้อตกลงคาดว่าจะช่วยเพิ่มบทบาทของจีนในด้านการค้าและการลงทุนในเอเชียและยุโรป ดังนั้นการส่งออกจึงยังคงมีความสำคัญอย่างยิ่งต่อการสนับ สนุนการฟื้นตัวทางเศรษฐกิจของจีนอย่างต่อเนื่อง

สำหรับ ญี่ปุ่นแม้จะสะดุดจากมาตรการกึ่งฉุกเฉิน สกัดการแพร่ระบาดล่าสุดในบางพื้นที่ของโตเกียว โอซาก้าและอีก 4 จังหวัด แต่เศรษฐกิจน่าจะฟื้นตัวต่อไปโดยได้รับแรงหนุนจากการส่งออกและตลาดแรงงาน การฟื้นตัวอย่างค่อยเป็นค่อยไปของการส่งออกจะช่วยสนับสนุนการจ้างงาน ค่าจ้างที่แท้จริงเพิ่มขึ้นเป็นครั้งแรกในรอบ 1 ปีในเดือนกุมภาพันธ์ กำลังซื้อที่สูงขึ้นช่วยกระตุ้นยอดค้าปลีกให้เติบโตในเชิงบวก

ด้านเศรษฐกิจไทย ประสบกับปัญหาเดิมแต่ภายใต้สภาพแวดล้อมที่ต่างออกไป และการระบาดของโควิด -19 ระลอกที่สามอาจรุนแรงกว่าเดิม

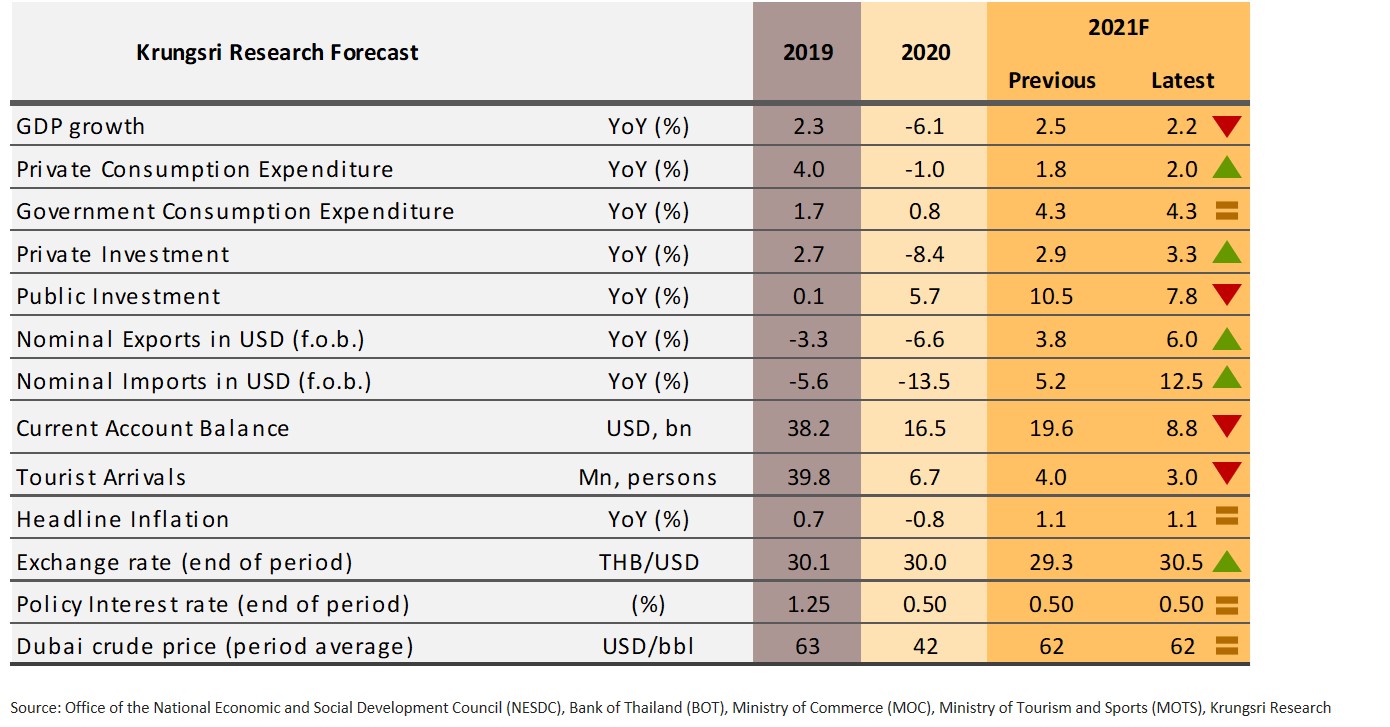

วิจัยกรุงศรีปรับประมาณการเศรษฐกิจปีนี้ลงจาก 2.5% เป็น 2.2% พร้อมชี้ว่ามีโอกาสที่ GDP จะติดลบติดต่อกัน 2 ไตรมาสและเศรษฐกิจถดถอยเชิงเทคนิคหรือ Technical Recession ในไตรมาส 2 ปีนี้

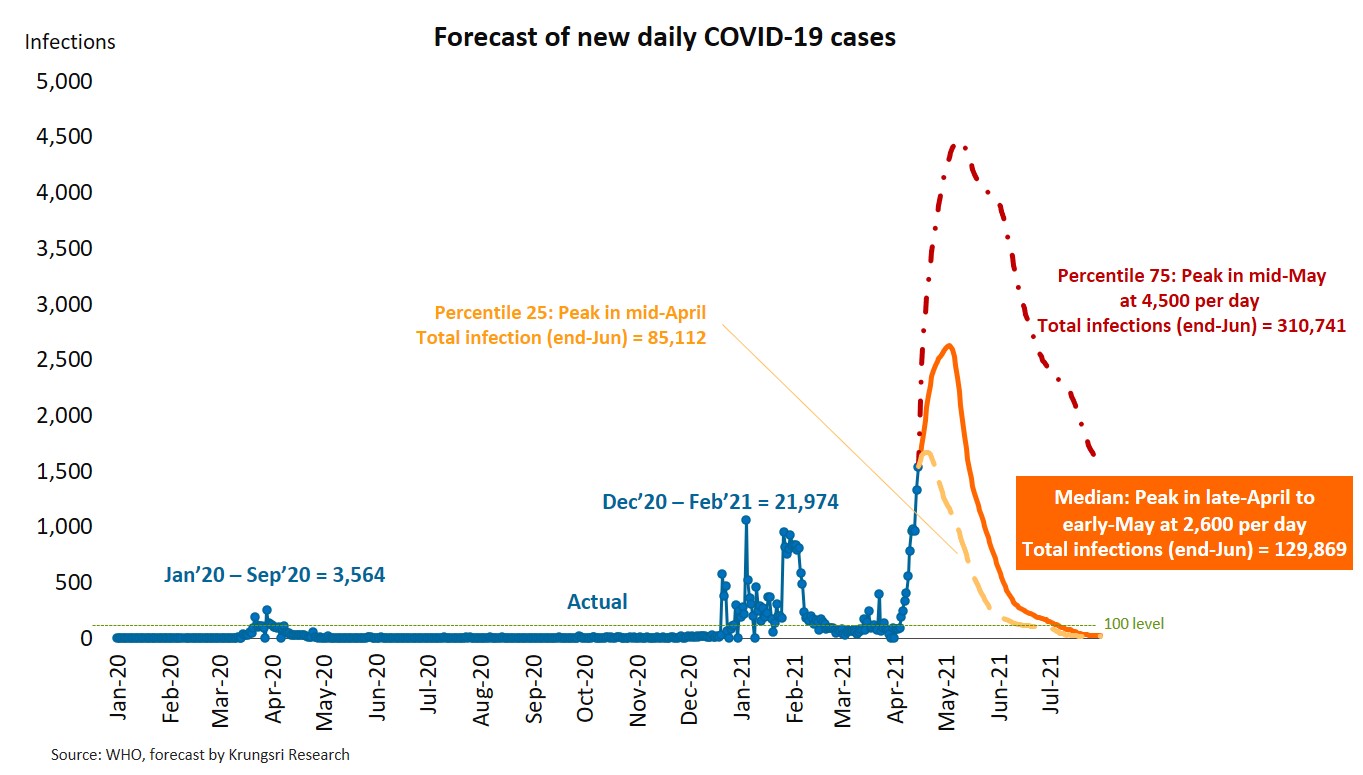

วิจัยกรุงศรีระบุว่า การระบาดครั้งล่าสุดซึ่งเริ่มต้นในต้นเดือนเมษายนจะแพร่กระจายเร็วกว่าการระบาดครั้งก่อนในเดือนมีนาคม – เมษายนปีที่แล้วและต้นปีนี้ ทั้งจำนวนและจำนวนคลัสเตอร์ ผู้ป่วยรายใหม่รายวันพุ่งขึ้นสู่จุดสูงสุดใหม่และนับเป็นครั้งแรกที่ไวรัสแพร่กระจายไปยังทั้ง 77 จังหวัดของประเทศ

แบบจำลองชี้ให้เห็นว่า การระบาดระลอกนี้อาจสูงสุดในช่วงปลายเดือนเมษายนถึงต้นเดือนพฤษภาคม โดยมีผู้ป่วยรายใหม่รายวันสูงถึง 2,600 ราย จำนวนผู้ป่วยสะสมในประเทศไทยอาจพุ่งสูงกว่า 100,000 ราย แบบจำลองนี้ยังคาดการณ์ว่า จำนวนการติดเชื้อรายวันจะลดลงต่ำกว่า 100 รายภายในต้นเดือนกรกฎาคม ในกรณีที่เลวร้ายที่สุดจำนวนผู้ป่วยสะสมจะเกิน 300,000 รายและการแพร่ระบาดอาจยาวไปสู่ไตรมาส 3 ปีนี้ และเนื่องจากการฉีดวัคซีนมีความคืบหน้าอย่างช้าๆเศรษฐกิจไทยอาจไม่ฟื้นตัวในเร็ว ๆ นี้

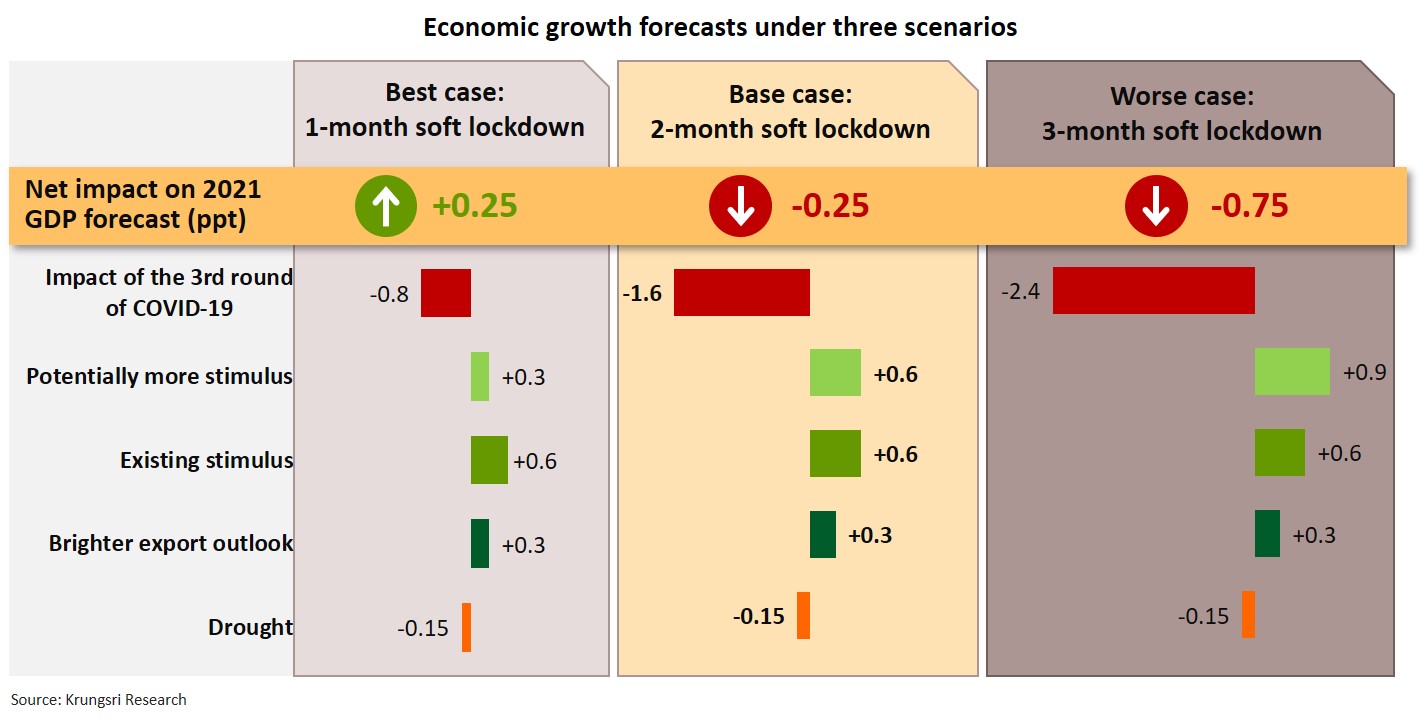

“เราจึงปรับลดคาดการณ์การเติบโตของ GDP ปี 2564 ลง 0.25 จุดเหลือ 2.2% จากการระบาดของโควิด-19 และผลกระทบจากภัยแล้ง แต่การส่งออกและมาตรการกระตุ้นเศรษฐกิจจะจำกัดความเสี่ยงด้านต่ำ”

การระบาดครั้งล่าสุดและรุนแรงมากขึ้นส่งผลให้มีการใช้มาตรการที่เข้มงวดขึ้นหลังวันหยุดสงกรานต์ซึ่งจะทำให้เศรษฐกิจฟื้นตัวช้า จากการประมาณการในกรณีฐาน วิจัยกรุงศรีคาดการณ์ว่าผู้ติดเชื้อโควิด-19 รายวันรายใหม่จะพุ่งสูงสุด ในช่วงปลายเดือนเมษายนถึงต้นเดือนพฤษภาคมและลดลงภายใน 2 เดือนหลังจากการใช้มาตรการล็อกดาวน์ที่ไม่เข้มงวด และจะลดการเติบโตของ GDP ไทยลง 1.6 จุด ในปีนี้

นอกจากนี้ภัยแล้งคาดว่าจะฉุดการเติบโต 0.15 จุด โดยคาดว่า พื้นที่ที่ได้รับผลกระทบร้ายแรงที่สุดน่าจะเป็นภาคเหนือและภาคตะวันตกเนื่องจากปริมาณน้ำที่ใช้งานได้อาจหมดภายในเดือนกรกฎาคม ตามด้วยภาคตะวันออกเฉียงเหนือของประเทศไทย โดยปริมาณน้ำที่ใช้งานได้ในอ่างเก็บน้ำ ณ สิ้นปี 2563 อยู่ในระดับต่ำวิกฤตเพียง 19,613 ลูกบาศก์เมตร หรือ 28% ของความจุอ่าง

นอกจากนี้มาตรการกระตุ้นเศรษฐกิจที่มีอยู่ซึ่งมีมูลค่าประมาณ 300,000 ล้านบาทนั้น สูงกว่า200,000 ล้านบาทที่คาดไว้ก่อนหน้านี้ จะสามารถหนุนการเติบโตของ GDP ได้ 0.6 จุด และอาจมีโครงการกระตุ้นเศรษฐกิจเพิ่มเติมเพื่อรองรับผลกระทบของการระบาดระลอกที่สามโดยคาดว่ารัฐบาลจะออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมมูลค่า 1 แสนล้านบาทเพื่อช่วยรองรับผลกระทบจากคลื่นลูกที่ 3 ซึ่งหนุนการเติบโตของ GDP อีก 0.6 จุด ซึ่งจะทำให้ผลกระทบสุทธิต่อการเติบโตของ GDP จะอยู่ที่ – 0.25 จุด ส่งให้การคาดการณ์การเติบโตทั้งปีในปี 2564 เป็น 2.2% ลดลงจาก 2.5% ในประมาณการก่อนหน้านี้

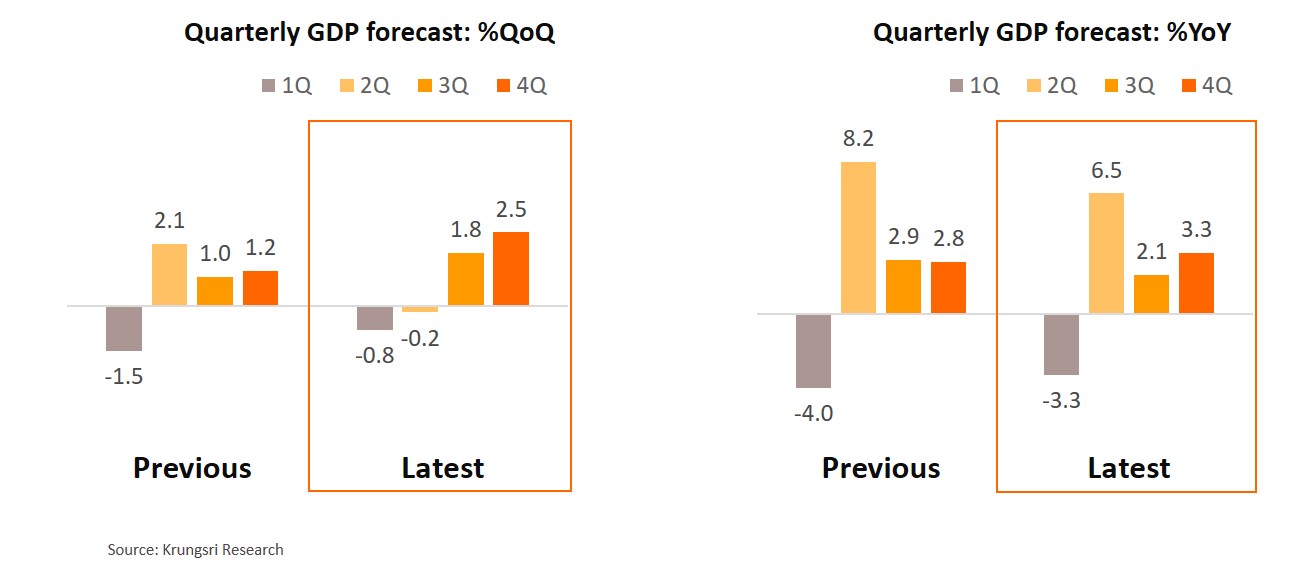

จากมาตรการกระตุ้นเศรษฐกิจที่มีมีมูลค่าสูงเกินคาดและการส่งออกที่แข็งแกร่งเกินคาด วิจัยกรุงศรีได้ปรับประมาณการการเติบโตของ GDP ในไตรมาส 1 ปีนี้ ขึ้น อย่างไรก็ตามการระบาดรอบล่าสุดและมาตรการควบคุมโควิดแม้ไม่รุนแรงคาดว่าจะทำให้ GDP หดตัวเป็นไตรมาสที่สองติดต่อกัน 0.2% ในไตรมาส 2 จากไตรมาสก่อนหน้า(QoQ)(เทียบกับ -0.8% ที่คาดไว้ใน ไตรมาส1) ซึ่งหมายความว่าประเทศไทยจะเข้าสู่ภาวะถดถอยเชิงเทคนิค

เมื่อเทียบปีต่อปี (YoY) วิจัยกรุงศรีปรับลดคาดการณ์การเติบโตของ GDP ไตรมาส 2 ลงเหลือ 6.5% จาก 8.2% ในการคาดการณ์ก่อนหน้านี้ การเติบโตที่ยังเป็นบวกเมื่อเทียบกับปีก่อน ใน ไตรมาส 2 มาจากผลของฐานที่ต่ำในช่วงเดียวกันของปีก่อนที่ไทใช้มาตรการล็อกดาวน์เข้มงวดสูงสุด เพื่อควบคุมการระบาดครั้งแรก

มองไปข้างหน้ากิจกรรมทางเศรษฐกิจน่าจะฟื้นตัวอย่างค่อยเป็นค่อยไป หลังจากการติดเชื้อลดลงอย่างมีนัยสำคัญ และรัฐบาลผ่อนคลายมาตรการควบคุม ซึ่งจะช่วยสนับสนุนประมาณการการเติบโตของ GDP ในครึ่งหลังของปีที่ 2-3% เมื่อเทียบรายปีได้ โครงการฉีดวัคซีนในแหล่งท่องเที่ยวสำคัญและแผนการเปิดประเทศใหม่สำหรับนักท่องเที่ยวต่างชาติจะช่วยกระตุ้นการท่องเที่ยวขาเข้าในไตรมาส 4 ปีนี้

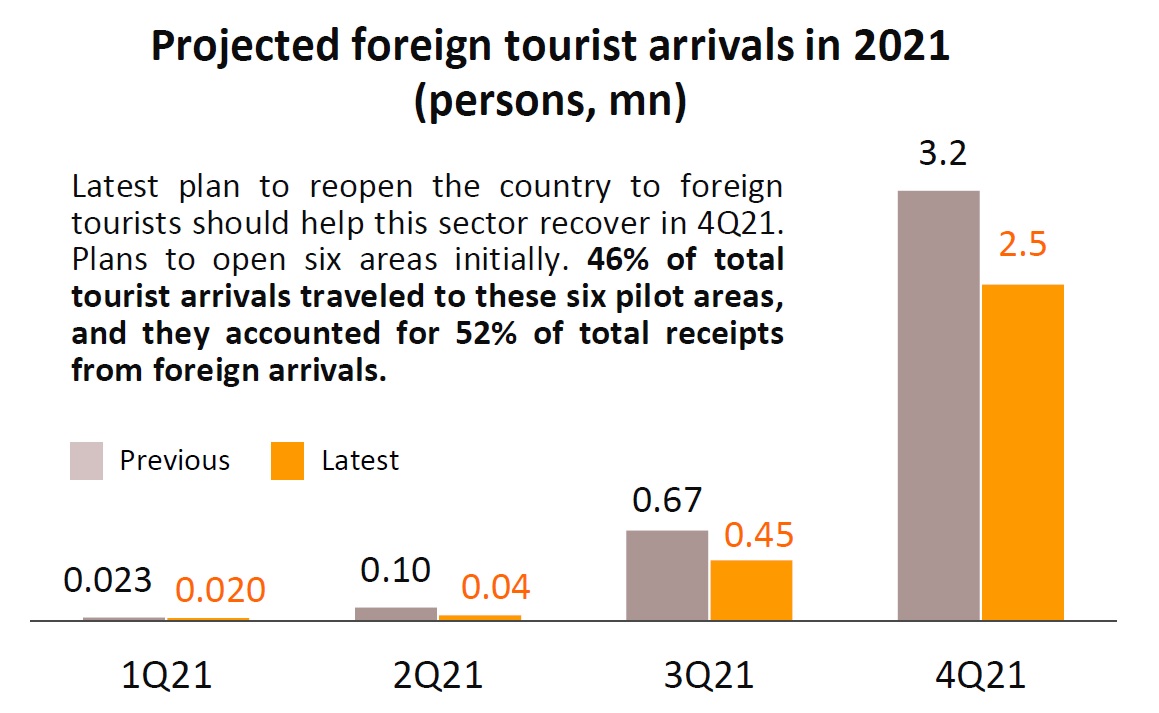

วิจัยกรุงศรีปรับลดจำนวนนักท่องเที่ยวต่างชาติในปี 2564 เหลือ 3 ล้านคน แต่เพิ่มประมาณการการเติบโตของการส่งออกเป็น 6% เพราะการฟื้นตัวของเศรษฐกิจไม่เท่าเทียมกันมากขึ้น

แม้จะมีการฟื้นตัวของการท่องเที่ยวขาเข้าในไตรมาส 4 ปีนี้ แต่การระบาดครั้งล่าสุดในประเทศไทยกับจำนวนผู้ป่วยที่เพิ่มขึ้นในประเทศหลัก ๆ และโครงการฉีดวัคซีนในประเทศที่คืบหน้าช้าทำให้ต้องปรับลดคาดการณ์จำนวนนักท่องเที่ยวต่างชาติในปี 2564 ลงเหลือ 3 ล้านคน (จาก 4 ล้านคน) การระบาดรอบล่าสุดนี้ไม่เพียงจะชะลอการฟื้นตัวของภาคการท่องเที่ยว แต่ยังส่งผลกระทบต่อกิจกรรมการผลิตภายในประเทศในหลายภาคส่วนและนำไปสู่ผลกระทบด้านรายได้

เพื่อกระตุ้นการท่องเที่ยวในประเทศรัฐบาลได้ประกาศมาตรการเพื่อส่งเสริมภาคธุรกิจซึ่งรวมถึง (i) โครงการ ‘เราเที่ยวด้วยกัน’ ระยะที่ 3 ของ (5.5 พันล้านบาท) และ (2) โปรแกรม ‘เที่ยวไทยเท่’ (5 พันล้านบาท) มีผลตั้งแต่เดือนพฤษภาคมถึง สิงหาคม อย่างไรก็ตามโควิด -19 ระลอกล่าสุดอาจทำให้โครงการเหล่านี้หยุดชะงัก

อย่างไรก็ตามมาตรการกระตุ้นเศรษฐกิจที่มีอยู่และโครงการกระตุ้นเศรษฐกิจใหม่ ๆ อาจช่วยสนับสนุนการใช้จ่ายภายในประเทศ แม้จะเป็นปัจจัยที่ให้ผลเพียงครั้งเดียวก็ตาม วิจัยกรุงศรีได้ปรับเพิ่มคาดการณ์การเติบโตของการบริโภคภาคเอกชนในปีนี้เป็น 2.0% จาก 1.8% แต่ยังคงต่ำกว่าระดับก่อนการระบาดที่ 4% ในปี 2562

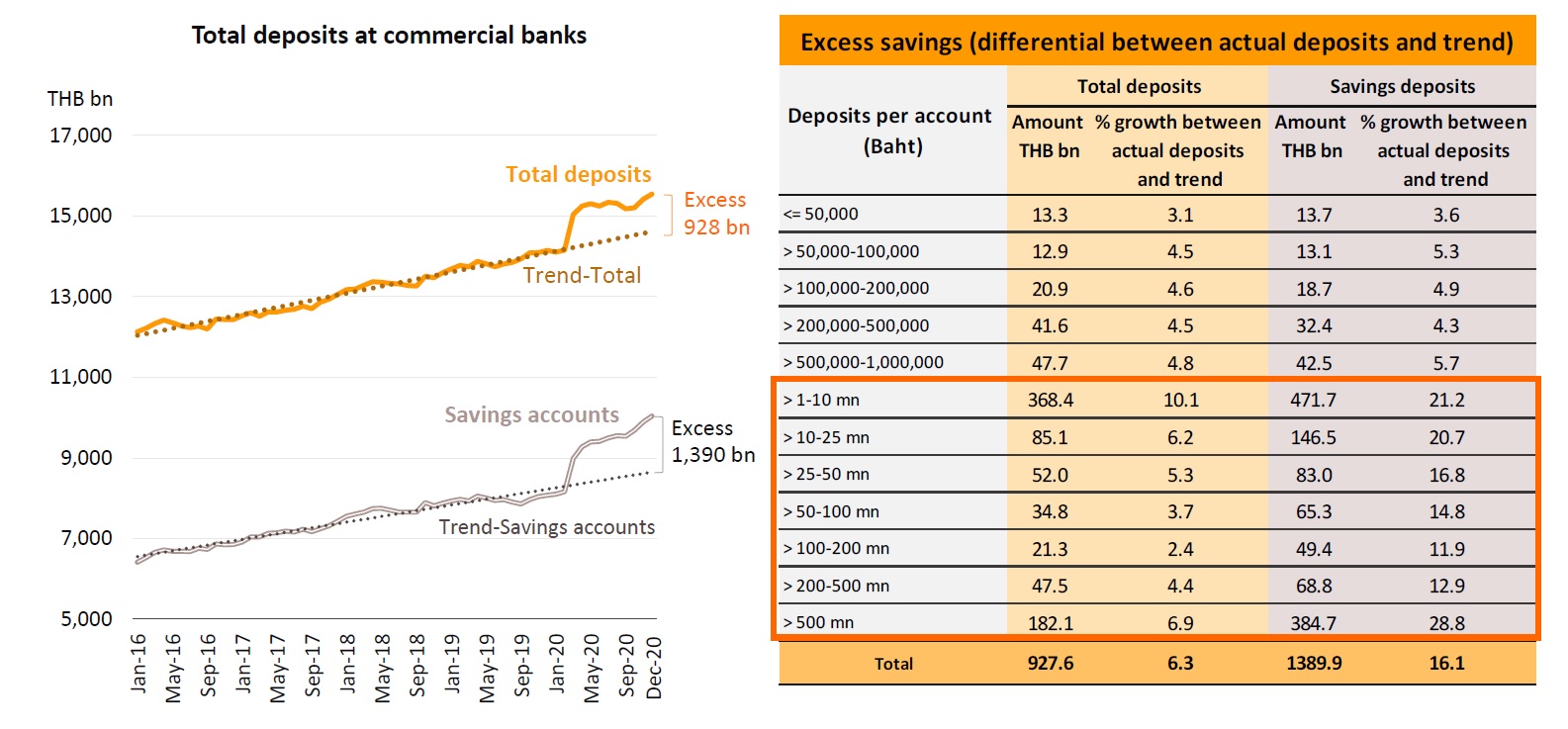

อย่างไรก็ตามเงินออมส่วนเกินจำนวนมากส่วนใหญ่ที่พักไว้ในบัญชีออมทรัพย์ สะท้อนให้เห็นถึงความพร้อมที่จะใช้จ่ายเมื่อการแพร่ระบาดสิ้นสุดลง เพราะนับตั้งแต่การแพร่ระบาดอุบัติขึ้นเงินออมส่วนเกินเพิ่มขึ้นเป็น 928 พันล้านบาทคิดเป็นเกือบ 6% ของ GDP เมื่อแยกตามประเภทบัญชี (รวมถึงเงินฝากตามความต้องการเงินฝากออมทรัพย์และเงินฝากประจำ) บัญชีออมทรัพย์มีเงินออมส่วนเกิน 1,390 พันล้านบาท ส่วนใหญ่เป็นบัญชีที่มีเงินฝากบัญชีละ 1-10 ล้านบาทซึ่งคิดเป็น 34% ของเงินฝากออมทรัพย์ส่วนเกินทั้งหมดในบัญชีออมทรัพย์

ตัวเลขนี้ไม่เพียงบ่งบอกถึงการออมเพื่อเตรียมความพร้อมรับกับสถานการณ์ แต่ยังสะท้อนถึงความพร้อมที่จะจับจ่ายของกลุ่มผู้มีรายได้ปานกลางและรายได้สูงอีกด้วย เมื่อการแพร่ระบาดสิ้นสุดลงหรือมีมาตรการกระตุ้น สำหรับเงินออมส่วนเกินจำนวนมากของกลุ่มเหล่านี้จะผลักดันให้เกิดการใช้จ่ายภายในประเทศในอนาคต

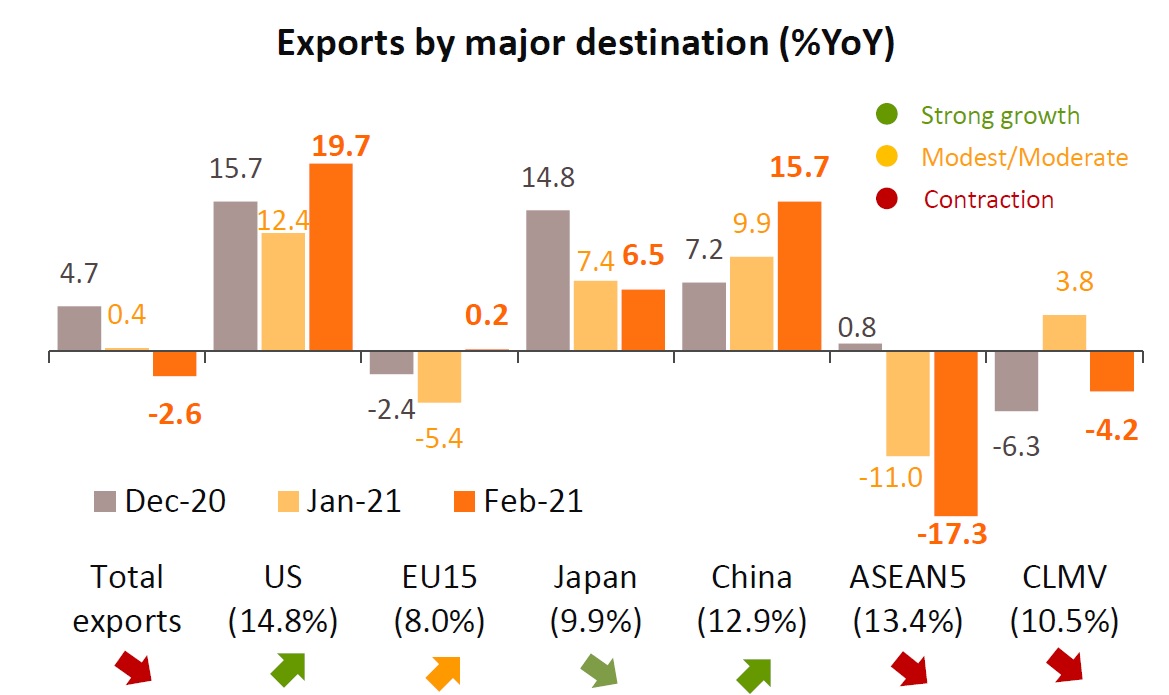

การส่งออกของไทยมีสัญญาณฟื้นตัวในเชิงบวกโดยสะท้อนจากการนำเข้าวัตถุดิบ (ไม่รวมทองคำ) ที่เพิ่มขึ้น 3 เดือนติดต่อกัน ในอัตรา 4.0% จากระยะเดียวกันของปีก่อน(เทียบกับ + 6.3%) การส่งออกสินค้าหลักเร่งตัวขึ้น ได้แก่ พลาสติก ยางและผลิตภัณฑ์ทางการเกษตรและเครื่องใช้ไฟฟ้า โดยประเทศปลายทางการส่งออกไปยังตลาดหลักเติบโตขึ้น โดย EU 15 ประเทศ มีการเติบโตเชิงบวกเป็นครั้งแรกในรอบ 11 เดือนอย่างไรก็ตามการส่งออกไปยังอาเซียน 5 ประเทศ และ CLMV หดตัวลงเนื่องจากบางประเทศต้องประสบกับการระบาดรอบใหม่ และมีการหยุดชะงักบางส่วน

อย่างไรก็ตามการส่งออกที่ดีเกินคาดจะช่วยเพิ่มการเติบโตของ GDP ได้ 0.3 จุด

การส่งออกยังฟื้นตัวในวงกว้างมากขึ้น โดยในช่วง 2 เดือนแรกของปีนี้ (มกราคม – กุมภาพันธ์) โดยสินค้าส่งออก 15 จาก 20 อันดับแรกมีการเติบโตในเชิงบวก ส่วนแบ่งรวมของสินค้าเหล่านี้คิดเป็น 55% ของการส่งออกทั้งหมดซึ่งสูงกว่า 49% ในเดือนมกราคม

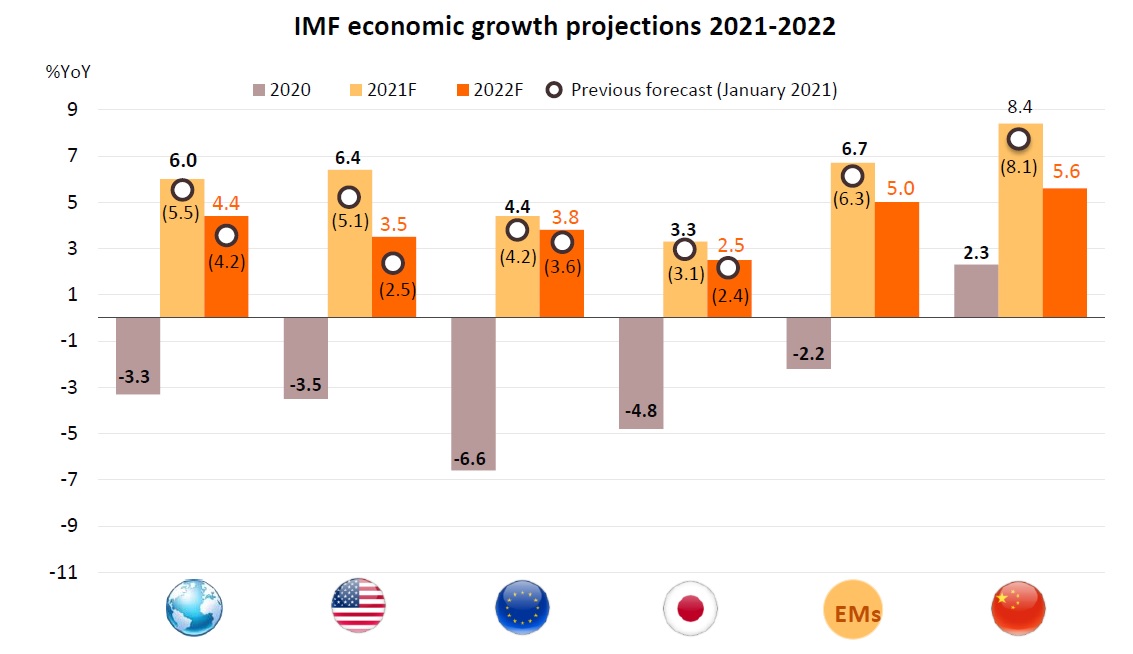

ดัชนีผู้จัดการฝ่ายจัดซื้อ หรือ PMI การผลิตทั่วโลกแตะระดับสูงสุดในรอบ 10 ปีในเดือนมีนาคมโดยด้วยผลผลิตและดัชนีย่อยคำสั่งซื้อใหม่เร่งตัวขึ้น และเมื่อเร็ว ๆ นี้ IMF ได้ปรับเพิ่มการคาดการณ์การเติบโตของเศรษฐกิจโลกในปี 2564 และคาดการณ์ว่าปริมาณการค้าโลกจะเติบโต 8.4% จากแนวโน้มการเติบโตทั่วโลกที่ดีเกินคาดและภาคการผลิตที่ดีขึ้นวิจัยกรุงศรีจึงปรับเพิ่มคาดการณ์การเติบโตของการส่งออกในปีนี้ (จากข้อมูลของ ธ ปท.) เป็น 6.0% จาก 3.8%

การส่งออกที่ดีขึ้นคาดว่าจะกระตุ้นให้เกิดการผลิตภายในประเทศในภาคที่เกี่ยวข้อง นอกจากนี้ยังปรับเพิ่มการคาดการณ์การเติบโตของการลงทุนภาคเอกชนในปี 2564 เป็น 3.3% จาก 2.9% ในการคาดการณ์ก่อนหน้านี้

แนวโน้มการส่งออกที่ดีขึ้นจะยังคงกระตุ้นการผลิตภาคการผลิตและภาคที่เกี่ยวข้องในอนาคต แต่อุตสาหกรรมการบริการที่ซบเซาอยู่แล้วจะได้รับผลกระทบอีกครั้งจากการระบาดระลอกใหม่ของ โควิด-19 และจะต้องใช้เวลามากขึ้นในการฟื้นตัว เนื่องจากการฉีดวัคซีนในประเทศมีความคืบหน้าช้าซึ่งหมายความว่าการฟื้นตัวของเศรษฐกิจจะไม่เท่าเทียมกันมากขึ้น

แม้จะมีความเสี่ยงเพิ่มขึ้นต่อการเติบโต แต่กนง. ก็มีแนวโน้มที่จะคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับต่ำเป็นประวัติการณ์และมาตรการที่เฉพาะเจาะจงเพิ่มขึ้น

แทนที่จะใช้นโยบายอัตราดอกเบี้ยด้วยขีดความสามารถเชิงนโยบายที่จำกัด ธนาคารแห่งประเทศไทย(ธปท.) กลับใช้มาตรการที่เฉพาะเจาะจงมากขึ้น เนื่องจากการฟื้นตัวของเศรษฐกิจที่ไม่เท่าเทียมกัน ก่อนการระบาดระลอกที่ 3 ผู้ว่าการธปท.คาดว่า “ GDP ไทยจะกลับสู่ระดับก่อนเกิดโรคระบาดภายในไตรมาส 3” ซึ่งบ่งชี้ว่าอัตราดอกเบี้ยนโยบายจะยังคงอยู่ในระดับต่ำเป็นประวัติการณ์จนถึงปีหน้า

เมื่อเร็วๆ นี้กระทรวงการคลัง ธนาคารแห่งประเทศไทยได้ประกาศมาตรการช่วยเหลือฟื้นฟูผู้ประกอบธุรกิจที่ได้รับผลกระทบจากการระบาดของโรคติดเชื้อไวรัสโคโรนา โดยมีเงื่อนไขที่ผ่อนคลายกว่าโครงการก่อนหน้า ซึ่งคาดว่าจะเริ่มในเดือนพฤษภาคม รวมทั้งมาตรการสนับสนุนการรับโอนทรัพย์สินหลักประกันเพื่อชำระหนี้ซึ่งมีเป้าหมายผู้ประกอบธุรกิจในบางอุตสาหกรรมได้รับผลกระทบค่อนข้างรุนแรงและ ธปท. จะช่วยเหลือลูกหนี้รายบุคคลภายใต้โครงการคลินิกแก้หนี้

“เราคงมุมมองว่ากนง. จะคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับเดิมจนกว่าเศรษฐกิจโดยรวมจะฟื้นตัวเต็มที่และภาคเอกชนสามารถขับเคลื่อนเศรษฐกิจได้โดยไม่ต้องใช้มาตรการกระตุ้นขนาดใหญ่”